| |

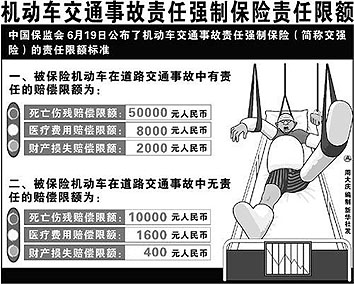

ĪĪĪĪĄĮĮ±─Ļ7į┬1╚šŻ¼Ī░ÖC(j©®)äė(d©░ng)▄ćĮ╗═©╩┬╣╩ž¤(z©”)╚╬ÅŖ(qi©óng)ųŲ▒ŻļU(xi©Żn)ųŲČ╚Ī▒īó▀\(y©┤n)ąąę╗─Ļ,Ż¼ūį4į┬8╚š▒▒Š®┬╔ĤīOė┬╠ß│÷Ī░Į╗ÅŖ(qi©óng)ļU(xi©Żn)├┐─Ļ┤µį┌400ā|į¬▒®└¹Ī▒║¾,Ż¼ę²Ų┴╦╔ńĢ■(hu©¼)Ė„ĮńĄ─ÅVĘ║ūhšōĪŻ▒Ż▒O(ji©Īn)Ģ■(hu©¼)Į³╚š╩ū┤╬ī”(du©¼)Ī░Į╗ÅŖ(qi©óng)ļU(xi©Żn)▒®└¹šf(shu©Ł)Ī▒ū„│÷╗žæ¬(y©®ng),ĪŻ

ĪĪĪĪĘ┤ė^ī”(du©¼)Į╗ÅŖ(qi©óng)ļU(xi©Żn)Ą─Ī░▒®└¹Ī▒┘|(zh©¼)ę╔Ą─’L(f©źng)’L(f©źng)ėĻėĻ,Ż¼¤o(w©▓)šō╩Ū┬╔ĤĄ─Ī░ųĖž¤(z©”)Ī▒▀Ć╩Ū├Į¾wĄ─Ī░╠¶╠▐Ī▒Ż¼ī”(du©¼)ė┌Š▀ėą╣½╣▓ī┘ąįĄ─Į╗ÅŖ(qi©óng)ļU(xi©Żn)Č°čį,Ż¼Č╝▓╗Ģ■(hu©¼)│╔×ķŲõ░l(f©Ī)š╣▀^(gu©░)│╠ųąĄ─šŽĄK,ĪŻŪĪŪĪŽÓĘ┤Ż¼Å─šQ╔·ų«╚šŲŠ═ŃÕįĪį┌Ī░Ļ¢(y©óng)╣ŌŽ┬Ī▒Ą─Į╗ÅŖ(qi©óng)ļU(xi©Żn),Ż¼╗“įSĢ■(hu©¼)Ė³╝ėū┬ē襞│╔ķL(zh©Żng)Ž┬╚ź,ĪŻ |

|

|

|

ĪĪĪĪ▒▒Š®╩ūą┼┬╔Ĥ╩┬äš(w©┤)╦∙┬╔ĤīOė┬ė┌Į±─Ļ4į┬6╚šŽ“▒Ż▒O(ji©Īn)Ģ■(hu©¼)╠ßĮ╗┴╦ę╗Ę▌Ī░│ĘõNĮ╗ÅŖ(qi©óng)ļU(xi©Żn)┘rāöŽ▐Ņ~ęÄ(gu©®)Č©Ī▒Ą─ąąš■Å═(f©┤)ūh╔Ļšł(q©½ng)Ż¼ųĖž¤(z©”)Į╗ÅŖ(qi©óng)ļU(xi©Żn)├┐─Ļėą400ā|į¬Ą─Ī░▒®└¹Ī▒,ĪŻ

ĪĪĪĪ╚šŪ░,Ż¼╦¹į┘┤╬Ž“▒Ż▒O(ji©Īn)Ģ■(hu©¼)╠ßŲąąš■Å═(f©┤)ūh╔Ļšł(q©½ng)Ż¼▀@╩Ū╦¹Ą┌╚²┤╬Ž“▒Ż▒O(ji©Īn)Ģ■(hu©¼)Ī░░l(f©Ī)ļyĪ▒,Ż¼▀@ę╗┤╬┼┌▐ZĄ─ī”(du©¼)Ž¾╩ŪĮ╗ÅŖ(qi©óng)ļU(xi©Żn)Ą─Ī░ųąĮķ┤·└ĒųŲČ╚Ī▒,ĪŻ[įöŪķ] |

|

|

| Į╗ÅŖ(qi©óng)ļU(xi©Żn)┘M(f©©i)┬╩×ķ╩▓├┤▒╗Ī░Ė▀╣└Ī▒? |

| ĪĪĪĪę“┤╦Ż¼ę¬ŲĮŽóĮ╗ÅŖ(qi©óng)ļU(xi©Żn)┘M(f©©i)┬╩╝ŖĀÄ(zh©źng),Ż¼ūŅĻP(gu©Īn)µIĄ─┐ų┼┬Š═į┌ė┌į┌ųŲČ╚įO(sh©©)ėŗ(j©¼)╔Ž╝ėųžĪ░╚╦Ī▒Ą─Ē└┤a,Ż¼£p▌pų▒ų┴═Ļ╚½Ž¹│²Ī░╬’Ī▒Ą─Ē└┤a,ĪŻ▒Ż┘M(f©©i)╩š╚ļ║═ų¦│÷Ą─Į^┤¾▓┐Ęųæ¬(y©®ng)įōė├ė┌╚╦Ą─Š╚ų╬║═┘rāö,Ż¼Č°ĘŪī”(du©¼)žö(c©ói)«a(ch©Żn)ōp╩¦Ą─┘rāöĪŻ¼F(xi©żn)ąąĮ╗ÅŖ(qi©óng)ļU(xi©Żn)┐┤╦Ų▒ŻšŽĘČć·▌^īÆ,Ż¼Č°īŹ(sh©¬)ļH╔Žī”(du©¼)žö(c©ói)«a(ch©Żn)ōp╩¦Č°čį,Ż¼ūŅĖ▀āH×ķ2000į¬Ą─┘rāöŽ▐Ņ~¤o(w©▓)ę╔╩Ū║▄Ą═Ą─Ż¼▀@śėĄ═Ą─▒ŻļU(xi©Żn)▒ŻšŽī”(du©¼)ę╗éĆ(g©©)ōĒėąÖC(j©®)äė(d©░ng)▄ćĄ─═Č▒Ż╚╦üĒ(l©ói)šf(shu©Ł)▓ó¤o(w©▓)īŹ(sh©¬)ļHęŌ┴x,Ż¼Ę┤Č°į÷┤¾╔ńĢ■(hu©¼)│╔▒Š,ĪŻ[įöŪķ] |

|

| Į╗ÅŖ(qi©óng)ļU(xi©Żn)ų«ĀÄ(zh©źng)┐Įå¢(w©©n)▒O(ji©Īn)╣▄ž¤(z©”)╚╬ |

| ĪĪĪĪļŖą┼Ą╚╗∙ĄA(ch©│)įO(sh©©)╩®Ę■äš(w©┤)Ż¼ė╔ė┌Ū░Ų┌═Č╚ļŠ▐┤¾,ĪóęÄ(gu©®)─Żą¦ęµ├„’@,Ż¼Š▀ėą╠ņ╚╗Ą─ē┼öÓī┘ąįŻ¼║▄ļy═©▀^(gu©░)═Ļ╚½Ėé(j©¼ng)ĀÄ(zh©źng)üĒ(l©ói)▀_(d©ó)ĄĮ╠ßĖ▀ą¦┬╩Ą──┐Ą─,Ż¼▀@Ė³ąĶ꬚■Ė«Ė╔ŅA(y©┤)║═╣½▒Ŗ▒O(ji©Īn)ČĮ,Ż¼üĒ(l©ói)ŲĮ║ŌŲ¾śI(y©©)ÅŖ(qi©óng)┴ęĄ─ūĘų└¹ęµūŅ┤¾╗»Ą─ė¹═¹ĪŻ▒Ż▒O(ji©Īn)Ģ■(hu©¼)į┌Į╗ÅŖ(qi©óng)ļU(xi©Żn)šf(shu©Ł)├„Ģ■(hu©¼)╔ŽÅŖ(qi©óng)š{(di©żo),Ż¼Į╗ÅŖ(qi©óng)ļU(xi©Żn)¤o(w©▓)šōė»╠Ø,Ż¼Š∙▓╗ģó┼c▒ŻļU(xi©Żn)╣½╦ŠĄ─╔╠śI(y©©)└¹ØÖ(r©┤n)Ęų┼õĪŻ─Ū├┤Ż¼▀@ą®└¹ØÖ(r©┤n)Š┐Š╣ėąČÓ╔┘,Ż┐ėų╩Ū╚ń║╬Ęų┼õĄ─,Ż┐╚╦éāŽŻ═¹ėąĻP(gu©Īn)▓┐ķT▓╗╩Ūšf(shu©Ł)▀^(gu©░)Š═╦Ń┴╦Ż¼Č°╩Ū─▄ėąšJ(r©©n)šµČ°£╩(zh©│n)┤_Ą─Ī░Ž┬╗žĘųĮŌĪ▒,ĪŻ[įöŪķ] |

|

| ▒Ż▒O(ji©Īn)Ģ■(hu©¼)┘u┴”╠µĮ╗ÅŖ(qi©óng)ļU(xi©Żn)▐qūo(h©┤)ÅŖ(qi©óng)į~ŖZ└Ē |

| ĪĪĪĪ▒Ż▒O(ji©Īn)Ģ■(hu©¼)╚ń┤╦┘u┴”Ąž×ķĮ╗ÅŖ(qi©óng)ļU(xi©Żn)▐qūo(h©┤),Ż¼Š┐Š╣×ķ╩▓├┤Ż┐╣Pš▀Įø(j©®ng)▓ķķå┘Y┴Ž½@ų¬,Ż¼ųąć°(gu©«)▒ŻļU(xi©Żn)▒O(ji©Īn)ČĮ╣▄└Ē╬»åTĢ■(hu©¼)Ż©║å(ji©Żn)ĘQųąć°(gu©«)▒Ż▒O(ji©Īn)Ģ■(hu©¼)Ż®╩Ūć°(gu©«)äš(w©┤)į║ų▒ī┘╩┬śI(y©©)å╬╬╗,Ż¼Ė∙ō■(j©┤)ć°(gu©«)äš(w©┤)į║╩┌ÖÓ(qu©ón)┬─ąąąąš■╣▄└Ē┬Ü─▄Ż¼ę└ššĘ©┬╔,ĪóĘ©ęÄ(gu©®)Įy(t©»ng)ę╗▒O(ji©Īn)ČĮ╣▄└Ē╚½ć°(gu©«)▒ŻļU(xi©Żn)╩ął÷(ch©Żng),Ż¼ŠSūo(h©┤)▒ŻļU(xi©Żn)śI(y©©)Ą─║ŽĘ©ĪóĘĆ(w©¦n)ĮĪ▀\(y©┤n)ąą,ĪŻ▀@Ė·Ī░č└Ę└ĮMĪ▒ąį┘|(zh©¼)╩Ū▓╗ę╗śėĄ─,ĪŻ[įöŪķ] |

|

| Į╗ÅŖ(qi©óng)ļU(xi©Żn)▓╗╩ŪĪ░╔╠ŲĘĪ▒ |

| ĪĪĪĪ╣Pš▀ęį×ķŻ¼▀@ĘN┐┌╦«æ(zh©żn),Ż¼ŲõīŹ(sh©¬)¤o(w©▓)ų·ė┌å¢(w©©n)Ņ}Ą─ĮŌøQ,Ż¼ę“?y©żn)ķĶĆ│ūŲõīŹ(sh©¬)ų╗ėąę╗░čŻ║═Ė├„╗»Ż¼╚ń╣¹─▄īóĮ╗ÅŖ(qi©óng)ļU(xi©Żn)Ą─╩šų¦ŲĮ║ŌŪķør,Ż¼ŪÕŪÕ│■│■Ąž?c©ói)[į┌╣½▒Ŗ├µŪ░,Ż¼─Ū├┤╦∙ėąĄ─▓┬ę╔║═ųĖž¤(z©”)Č╝īóŽ¹╩¦ĪŻ[įöŪķ] |

|

| Į╗ÅŖ(qi©óng)ļU(xi©Żn)╩Ūʱ▒®└¹šl(shu©¬)šf(shu©Ł)┴╦╦Ń |

| ĪĪĪĪ╚ńĮ±,Ż¼▌øšōęčĮø(j©®ng)īóĮ╗ÅŖ(qi©óng)ļU(xi©Żn)║═▒Ż▒O(ji©Īn)Ģ■(hu©¼)═ŲĄĮ┴╦’L(f©źng)┐┌└╦╝Ō,ĪŻĮ╗ÅŖ(qi©óng)ļU(xi©Żn)ĄĮĄū╩Ūʱ┤µį┌▒®└¹Ż¼╚║▒ŖŲ╚Ūą┐╩═¹Å─Ę©┬╔īė├µ╔ŽĄ├ĄĮę╗éĆ(g©©)┐═ė^ÖÓ(qu©ón)═■Ą─šf(shu©Ł)Ę©,ĪŻ▀@Ģr(sh©¬)║“,Ż¼╦ŠĘ©ÖC(j©®)ĻP(gu©Īn)æ¬(y©®ng)įōĘeśOū„×ķŻ¼╝╚▓╗─▄╩▄ųŲė┌▌øšō,Ż¼ę▓▓╗─▄▒╗ū„×ķ▒╗ĖµĄ─▒Ż▒O(ji©Īn)Ģ■(hu©¼)Ą─Ī░ųĖž¤(z©”)Ī▒╦∙ė░Ēæ,ĪŻ«ģŠ╣Ż¼Ę©┬╔Ą─ę¬┴xį┌ė┌,Ż¼═©▀^(gu©░)┐═ė^Ą─╩┬īŹ(sh©¬)ę└ō■(j©┤),Ż¼ĖµįV╦∙ėą╚╦╩┬īŹ(sh©¬)Ą─šµŽÓĪŻ[įöŪķ] |

| |

|

|

|

|

|

| ▒Ż▒O(ji©Īn)Ģ■(hu©¼)╗žæ¬(y©®ng)Į╗ÅŖ(qi©óng)ļU(xi©Żn)Š┼┤¾├¶Ėąå¢(w©©n)Ņ} |

ĪĪĪĪę╗å¢(w©©n)Ż║┼cįŁ╔╠śI(y©©)ąįÖC(j©®)äė(d©░ng)▄ćĄ┌╚²š▀ž¤(z©”)╚╬▒ŻļU(xi©Żn)Ż©ęįŽ┬║å(ji©Żn)ĘQĪ░╔╠śI(y©©)╚²ž¤(z©”)ļU(xi©Żn)Ī▒Ż®ŽÓ▒╚Ż¼Į╗ÅŖ(qi©óng)ļU(xi©Żn)×ķ╩▓├┤▒Ż┘M(f©©i)Ė³Ė▀Č°ž¤(z©”)╚╬Ž▐Ņ~ģsĖ³Ą═─ž,Ż┐Į╗ÅŖ(qi©óng)ļU(xi©Żn)─┐Ū░┐éĄ─ž¤(z©”)╚╬Ž▐Ņ~āHŻČ╚f(w©żn)į¬,Ż¼×ķ║╬┼cŲõ╦¹ć°(gu©«)╝ę║═Ąžģ^(q©▒)Ą─╦└═÷┘rāöś╦(bi©Īo)£╩(zh©│n)ŽÓ▓Ņ╔§▀h(yu©Żn)Ż┐

ĪĪĪĪČ■å¢(w©©n)Ż║Į╗ÅŖ(qi©óng)ļU(xi©Żn)│²┴╦ī”(du©¼)Į╗═©╩┬╣╩╩▄║”╚╦Ą─╚╦╔Ēé¹═÷īŹ(sh©¬)ąą¤o(w©▓)ž¤(z©”)┘rĖČ═Ō,Ż¼ī”(du©¼)Ųõžö(c©ói)«a(ch©Żn)ōp╩¦ę▓īŹ(sh©¬)ąą¤o(w©▓)ž¤(z©”)┘rĖČ,Ż¼¤o(w©▓)╣╩į÷╝ė┴╦═Č▒Ż╚╦žō(f©┤)ō·(d©Īn)ĪŻĮ╗ÅŖ(qi©óng)ļU(xi©Żn)▀@├┤┘rėąø](m©”i)ėąĘ©┬╔ę└ō■(j©┤),Ż┐

ĪĪĪĪ╚²å¢(w©©n)Ż║ō■(j©┤)─│Ąž▒Ż▒O(ji©Īn)ŠųĮy(t©»ng)ėŗ(j©¼)’@╩Š,Ż¼įōĄžģ^(q©▒)Į╗ÅŖ(qi©óng)ļU(xi©Żn)▒Ż┘M(f©©i)╚ļ┘~╩Ūų¦│÷Ą─ŻĖ▒Čęį╔ŽŻ¼Į±─ĻŻ│į┬Ę▌Į╗ÅŖ(qi©óng)ļU(xi©Żn)║å(ji©Żn)å╬┘rĖČ┬╩āH×ķŻ▒Ż▒Ż«ŻĘŻź,�,Ż┐╔ʱ▀@śėšJ(r©©n)×ķŻ¼Į╗ÅŖ(qi©óng)ļU(xi©Żn)š¹¾w┘rĖČ┬╩ĘŪ│ŻĄ═,Ż┐[įöŪķ] |

| ĪżĪ░Į╗ÅŖ(qi©óng)ļU(xi©Żn)▒®└¹šf(shu©Ł)Ī▒─┐Ū░¤o(w©▓)öĄ(sh©┤)ō■(j©┤)ų¦│ų |

| ĪżĮ╗ÅŖ(qi©óng)ļU(xi©Żn)▓╗┬ĀūC▓╗╔µ╝░▀`Ę© |

| ĪżĪ░Į╗ÅŖ(qi©óng)ļU(xi©Żn)▒®└¹Ī▒šf(shu©Ł)ėŗ(j©¼)╦ŃĘĮĘ©▓╗┐ŲīW(xu©”) |

| Ęų╬÷Ż║Į╗ÅŖ(qi©óng)ļU(xi©Żn)Ī░▒®└¹Ī▒Ą─£y(c©©)╦ŃĘĮĘ© |

| ÖC(j©®)äė(d©░ng)▄ćĪ┘╝ę═źūįė├▄ć |

| ĪĪĪĪ┬╔Ĥ╠µ▒Ż▒O(ji©Īn)Ģ■(hu©¼)╦Ń┴╦ę╗╣P┘~,Ż¼Ė∙ō■(j©┤)╣½░▓▓┐╣½▓╝Ą─Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ūųŻ¼╬ęć°(gu©«)ÖC(j©®)äė(d©░ng)▄ć▒Żėą┴┐▀_(d©ó)1.48ā|▌v,Ż¼╝┤╩╣░┤▒Ż╩žĄ─öĄ(sh©┤)ūų1ā|▌v,Īó80%Ą─═Č▒Ż┬╩ėŗ(j©¼)╦ŃŻ¼├┐─ĻĮ╗ÅŖ(qi©óng)ļU(xi©Żn)▒Ż┘M(f©©i)╩š╚ļŠ═─▄▀_(d©ó)ĄĮ800ā|į¬,ĪŻęįĮ╗ÅŖ(qi©óng)ļU(xi©Żn)Ą─ūŅĖ▀┘rĖČ6╚f(w©żn)į¬ėŗ(j©¼)╦Ń,Ż¼Ė∙ō■(j©┤)Į╗═©▓┐╣½▓╝Ą─╩┬╣╩öĄ(sh©┤)┴┐Ż¼├┐─Ļ┘rāö┐éŅ~▓╗Ģ■(hu©¼)│¼▀^(gu©░)200ā|į¬,ĪŻ[įöŪķ] |

| Į╗═©╩┬╣╩öĄ(sh©┤)Ī┘Į╗ÅŖ(qi©óng)ļU(xi©Żn)┘r░ĖöĄ(sh©┤) |

| ĪĪĪĪ╚ń╣¹░┤šš┬╔ĤĄ─£y(c©©)╦ŃĘĮĘ©,Ż¼ęį▒▒Š®╩ą╣½░▓▓┐ķT╣½▓╝Ą─2006─ĻĮ╗═©╩┬╣╩öĄ(sh©┤)ėŗ(j©¼)╦ŃŻ¼▒▒Š®╩ą19╝ęĮø(j©®ng)ĀI(y©¬ng)Į╗ÅŖ(qi©óng)ļU(xi©Żn)śI(y©©)äš(w©┤)Ą─▒ŻļU(xi©Żn)╣½╦Š├┐╠ņų╗ąĶę¬ĮŌøQę╗éĆ(g©©)┘r░Ė,Ż¼▀@’@╚╗┼c╩┬īŹ(sh©¬)┤¾ŽÓÅĮ═ź,Ż¼═¼Ģr(sh©¬)ę▓ūCīŹ(sh©¬)┴╦┬╔ĤĄ─ėŗ(j©¼)╦Ńę└ō■(j©┤)┤µį┌├„’@╚▒Ž▌,ĪŻ[įöŪķ] |

| ž¤(z©”)╚╬Ž▐Ņ~Ī┘īŹ(sh©¬)ļHūŅĖ▀┘rāööĄ(sh©┤)Ņ~ |

| ĪĪĪĪį┌┬╔Ĥī”(du©¼)Į╗ÅŖ(qi©óng)ļU(xi©Żn)┘M(f©©i)┬╩Ī░▀^(gu©░)Ė▀Ī▒Ą─┘|(zh©¼)ę╔ųą,Ż¼ę╗éĆ(g©©)ĻP(gu©Īn)µIąįĄ─ūCō■(j©┤)Š═╩ŪĮ╗ÅŖ(qi©óng)ļU(xi©Żn)Ą─ž¤(z©”)╚╬Ž▐Ņ~Ż¼╦¹éāę▓į┌£y(c©©)╦Ńųą▓╔ė├ė├Į╗═©╩┬╣╩╚╦åT╦└═÷öĄ(sh©┤)│╦ęįž¤(z©”)╚╬Ž▐Ņ~Ą─║å(ji©Żn)å╬ū„Ę©,Ż¼Å─Č°Ą├│÷ŽÓæ¬(y©®ng)Ą─ĮY(ji©”)šō,ĪŻĄ½╩┬īŹ(sh©¬)╣¹šµ╚ń┤╦├┤Ż┐[įöŪķ] |

| Į╗ÅŖ(qi©óng)ļU(xi©Żn)┬ĀūCĪ░╔Ō├ŌĪ▒ė┌Ę©ėąō■(j©┤) |

| ĪĪĪĪį┌ėąĻP(gu©Īn)Į╗ÅŖ(qi©óng)ļU(xi©Żn)Ą─ĘNĘN┘|(zh©¼)ę╔«ö(d©Īng)ųą,Ż¼×ķ║╬ø](m©”i)ėąĮø(j©®ng)▀^(gu©░)┬ĀūC│╠ą“Š══Ų│÷įōÅŖ(qi©óng)ųŲļU(xi©Żn)ĘN│╔×ķ▒ŖČÓ├Į¾w║═╣½▒Ŗ┘|(zh©¼)ę╔Ą─Į╣³c(di©Żn),ĪŻĖ³ėą├Į¾wĘQŻ¼╬┤Įø(j©®ng)┬ĀūC│╠ą“Č°╩®ąąĄ─Į╗ÅŖ(qi©óng)ļU(xi©Żn)ųŲČ╚▒Š╔ĒŠ═ėąĪ░▀`Ę©Ī▒Žėę╔,ĪŻ[įöŪķ] |

| ĪŠ├¹į~ĮŌßīĪ┐Į╗ÅŖ(qi©óng)ļU(xi©Żn) |

| ĪĪĪĪĮ╗ÅŖ(qi©óng)ļU(xi©Żn)╚½ĘQ×ķÖC(j©®)äė(d©░ng)▄ćĮ╗═©╩┬╣╩ž¤(z©”)╚╬ÅŖ(qi©óng)ųŲ▒ŻļU(xi©Żn),Ż¼╩Ūė╔▒ŻļU(xi©Żn)╣½╦Šī”(du©¼)▒╗▒ŻļU(xi©Żn)ÖC(j©®)äė(d©░ng)▄ć░l(f©Ī)╔·Ą└┬ĘĮ╗═©╩┬╣╩įņ│╔╩▄║”╚╦Ż©▓╗░³└©▒Š▄ć╚╦åT║═▒╗▒ŻļU(xi©Żn)╚╦Ż®Ą─╚╦╔Ēé¹═÷Īóžö(c©ói)«a(ch©Żn)ōp╩¦Ż¼į┌ž¤(z©”)╚╬Ž▐Ņ~ā╚(n©©i)ėĶęį┘rāö?sh©┤)─Å?qi©óng)ųŲąįž¤(z©”)╚╬▒ŻļU(xi©Żn),ĪŻĖ∙ō■(j©┤)ŽÓĻP(gu©Īn)ęÄ(gu©®)Č©,Ż¼Į╗ÅŖ(qi©óng)ļU(xi©Żn)īóį┌īŹ(sh©¬)╩®ę╗─Ļų«║¾Ė∙ō■(j©┤)▒ŻļU(xi©Żn)╣½╦ŠĄ─┘rĖČŪķørŻ¼ī”(du©¼)¼F(xi©żn)ąą▒Ż┘M(f©©i)┘M(f©©i)┬╩ū„│÷š{(di©żo)š¹,ĪŻėą┬╔ĤšJ(r©©n)×ķŻ║▄ćėčėąÖÓ(qu©ón)Ž“▒Ż▒O(ji©Īn)Ģ■(hu©¼)╠ß│÷┬ĀūC╔Ļšł(q©½ng),Ż¼Ūę▒Ż▒O(ji©Īn)Ģ■(hu©¼)ę▓æ¬(y©®ng)«ö(d©Īng)┼eąą┬ĀūCĪŻ |

| ĪŠą┬┬äĖĮ╝■Ī┐Į╗ÅŖ(qi©óng)ļU(xi©Żn)┘M(f©©i)┬╩╗“?q©▒)óŽ┬Į?/td>

|

| ĪĪĪĪ▒Ż▒O(ji©Īn)Ģ■(hu©¼)ų„Ž»ų·└Ēį¼┴”╚šŪ░▒Ē╩Š,Ż¼į┌Į╗ÅŖ(qi©óng)ļU(xi©Żn)Įø(j©®ng)ĀI(y©¬ng)śI(y©©)äš(w©┤)═Ļš¹─ĻČ╚ęį║¾,Ż¼▒Ż▒O(ji©Īn)Ģ■(hu©¼)īó░┤šš▒ŻļU(xi©Żn)╣½╦Šš¹¾wė»└¹║═╠ØōpŪķørŻ¼ę¬Ū¾╗“į╩įS▒ŻļU(xi©Żn)╣½╦Šš{(di©żo)š¹Į╗ÅŖ(qi©óng)ļU(xi©Żn)┘M(f©©i)┬╩,ĪŻśI(y©©)ā╚(n©©i)īŻ╝ęšJ(r©©n)×ķ,Ż¼Įy(t©»ng)ėŗ(j©¼)ĮY(ji©”)╣¹│÷┼_(t©ói)Īó▓Ņ«É╗»┘M(f©©i)┬╩īŹ(sh©¬)╩®║¾,Ż¼Į╗ÅŖ(qi©óng)ļU(xi©Żn)š¹¾w┘M(f©©i)┬╩╗“?q©▒)óŽ┬ĮĄĪ?br>

ĪĪĪĪī”(du©¼)═ŌĮø(j©®ng)┘Q(m©żo)┤¾īW(xu©”)▒ŻļU(xi©Żn)ŽĄų„╚╬═§ĘĆ(w©¦n)šJ(r©©n)×ķ,Ż¼─┐Ū░Į╗ÅŖ(qi©óng)ļU(xi©Żn)Ą─└¹ØÖ(r©┤n)▒╚▌^žS║±Ż¼ū„×ķę╗ĘNÅŖ(qi©óng)ųŲąįĄ─ļU(xi©Żn)ĘN,Ż¼┘M(f©©i)┬╩æ¬(y©®ng)įōėą╦∙Ž┬ĮĄ,ĪŻ═§ĘĆ(w©¦n)▒Ē╩ŠŻ¼Į╗ÅŖ(qi©óng)ļU(xi©Żn)æ¬(y©®ng)įōęį╚╦╔Ēé¹║”Ą─┘rāöū„×ķų„ę¬┐╝æ]ĘĮ├µ,Ż¼╚ńį┌Į╗ÅŖ(qi©óng)ļU(xi©Żn)ųą╠▐│²žö(c©ói)«a(ch©Żn)ōp╩¦Ą─┐╝æ],Ż¼Į╗ÅŖ(qi©óng)ļU(xi©Żn)Ą─┘M(f©©i)┬╩ę▓▀ĆėąŽ┬ĮĄĄ─┐šķgĪŻųąć°(gu©«)┤¾Ąžžö(c©ói)«a(ch©Żn)▒ŻļU(xi©Żn)╣½╦ŠĄ─³SīW(xu©”)£Yę▓šJ(r©©n)×ķ,Ż¼Į╗ÅŖ(qi©óng)ļU(xi©Żn)┐┤╦Ų▒ŻšŽĘČć·▌^īÆ,Ż¼Č°īŹ(sh©¬)ļH╔Žī”(du©¼)žö(c©ói)«a(ch©Żn)ōp╩¦Č°čįŻ¼ūŅĖ▀āH×ķ2000į¬Ą─┘rāöŽ▐Ņ~¤o(w©▓)ę╔╩Ū║▄Ą═Ą─,Ż¼▀@śėĄ═▒ŻļU(xi©Żn)▒ŻšŽī”(du©¼)ÖC(j©®)äė(d©░ng)▄ćĄ─▒ŻļU(xi©Żn)╚╦üĒ(l©ói)šf(shu©Ł)▓ó¤o(w©▓)īŹ(sh©¬)ļHęŌ┴x,Ż¼Ę┤Č°į÷┤¾╔ńĢ■(hu©¼)│╔▒ŠĪŻ |

| ĪĪĪĪ2006─Ļ7į┬1╚š,Ż¼╬ęć°(gu©«)š²╩ĮīŹ(sh©¬)╩®ĪČÖC(j©®)äė(d©░ng)▄ćĮ╗═©╩┬╣╩ž¤(z©”)╚╬ÅŖ(qi©óng)ųŲ▒ŻļU(xi©Żn)Śl└²ĪĘ,Ż¼ą┬Ą─Į╗═©╩┬╣╩ž¤(z©”)╚╬ÅŖ(qi©óng)ųŲ▒ŻļU(xi©Żn)ķ_╩╝═ŲąąĪŻ░┤ššĮ╗ÅŖ(qi©óng)ļU(xi©Żn)Śl└²Ą─ęÄ(gu©®)Č©,Ż¼2006─Ļ7į┬1╚šęį║¾,Ż¼╔╠śI(y©©)╚²š▀ž¤(z©”)╚╬▒ŻļU(xi©Żn)ĄĮŲ┌Ą─ÖC(j©®)äė(d©░ng)▄ćŻ¼▒žĒÜ┘Å(g©░u)┘IĮ╗ÅŖ(qi©óng)ļU(xi©Żn),ĪŻÖC(j©®)äė(d©░ng)▄ć±{±éåT┐╔Ė∙ō■(j©┤)ūį╝║Ą─Įø(j©®ng)Ø·(j©¼)īŹ(sh©¬)┴”,Ż¼ūįų„øQČ©╩Ūʱ═¼Ģr(sh©¬)┘Å(g©░u)┘I╔╠śI(y©©)╚²ž¤(z©”)ļU(xi©Żn)ĪŻĄ½Į╗ÅŖ(qi©óng)ļU(xi©Żn)īŹ(sh©¬)╩®ęįüĒ(l©ói),Ż¼ĻP(gu©Īn)ė┌Ųõ┤µį┌Ī░▒®└¹Ī▒Ą─┘|(zh©¼)ę╔┬ĢĮė§ÓČ°üĒ(l©ói),ĪŻī”(du©¼)┤╦,Ż¼į┌4į┬Ą─└²ąą░l(f©Ī)▓╝Ģ■(hu©¼)╔ŽŻ¼▒Ż▒O(ji©Īn)Ģ■(hu©¼)į°├„┤_▒Ē╩Š,Ż¼ī”(du©¼)─┐Ū░Į╗ÅŖ(qi©óng)ļU(xi©Żn)Ą─īŹ(sh©¬)╩®▀Ćø](m©”i)ėąØMę╗─Ļ,Ż¼Ė„ĒŚ(xi©żng)žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)▀Ć▓╗─▄Ę┤ė│ę╗éĆ(g©©)═Ļš¹śI(y©©)äš(w©┤)─ĻČ╚Ą─Įø(j©®ng)ĀI(y©¬ng)ŪķørĪŻ7į┬1╚šęį║¾,Ż¼▒Ż▒O(ji©Īn)Ģ■(hu©¼)īó░┤ŽÓĻP(gu©Īn)ęÄ(gu©®)Č©,Ż¼░┤šš▒ŻļU(xi©Żn)╣½╦Šš¹¾wė»└¹║═╠ØōpŪķørŻ¼ę¬Ū¾╗“į╩įS▒ŻļU(xi©Żn)╣½╦Šš{(di©żo)š¹▒ŻļU(xi©Żn)┘M(f©©i)┬╩,ĪŻī”(du©¼)ė┌┘M(f©©i)┬╩š{(di©żo)š¹▌^┤¾Ą─,Ż¼▒Ż▒O(ji©Īn)Ģ■(hu©¼)īó▀M(j©¼n)ąą┬ĀūCĪŻ |

|

|

| |

|

|