|

|

| ĪĪĪĪ╚½ć°╚╦┤¾│Ż╬»Ģ■(hu©¼)Ż▓Ż│╚šķ_╩╝īÅūhéĆ(g©©)╚╦╦∙Ą├ČÉĘ©ą▐š²░Ė▓▌░Ė,Ż¼öMīó╣żąĮ╦∙Ą├£p│²┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)ė╔¼F(xi©żn)ąąĄ─├┐į┬Ż▒ŻČŻ░Ż░į¬╠ßĖ▀ų┴├┐į┬Ż▓Ż░Ż░Ż░į¬ĪŻžö(c©ói)š■▓┐▓┐ķLųxą±╚╦▒Ē╩Š,Ż¼Ė∙ō■(j©┤)Ż▓Ż░Ż░ŻČ─ĻŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)£y╦Ń,Ż¼īó£p│²┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)╠ßĖ▀ų┴Ż▓Ż░Ż░Ż░į¬Ż»į┬Ż¼╣żąĮļAīė╝{ČÉ╚╦öĄ(sh©┤)š╝╚½ć°┬Ü╣ż╚╦öĄ(sh©┤)Ą─▒╚└²īóė╔ŻĄŻ░Żźū¾ėęĮĄų┴Ż│Ż░Żźū¾ėę,Ż¼žö(c©ói)š■╩š╚ļīó£p╔┘╝sŻ│Ż░Ż░ā|į¬ĪŻ[įöŪķ]

| | |

|

|

| Ī¾ ŽÓĻP(gu©Īn)įu(p©¬ng)šō |

|

| éĆ(g©©)ČÉŲš„³c(di©Żn)š{(di©żo)š¹

Ų┌┤²£pČÉßīĘ┼Ė³ČÓ╔ŲęŌ |

| ĪĪĪĪī”(du©¼)┤╦Ę¼éĆ(g©©)ČÉŲš„³c(di©Żn)š{(di©żo)š¹Ż¼╣½╣▓┐šķgę▓▓╗Ę”Ī░▓╗ĄĮ╬╗Ī▒Ī░▓╗ÅžĄūĪ▒Ī░▓╗═Ļ╔ŲĪ▒Ą─Ū¾╚½ž¤(z©”)éõų«┬Ģ,ĪŻī”(du©¼)┤╦Ż¼╬ę꬚fĄ─╩Ū,Ż¼ą─╝▒│į▓╗Ą├¤ßČ╣Ė»,Ż¼éĆ(g©©)ČÉĖ─Ė’╩ŪéĆ(g©©)ŽĄĮy(t©»ng)╣ż│╠Īóäė(d©░ng)æB(t©żi)╣ż│╠,Īó▀B└m(x©┤)╣ż│╠,Ż¼▓╗┐╔ųĖ═¹ę╗§ĒČ°Š═ę╗ä┌ė└ę▌ĪŻ[įöŪķ] | | |

| éĆ(g©©)ČÉŲš„³c(di©Żn)š{(di©żo)š¹æ¬(y©®ng)ĻP(gu©Īn)ūóĪ░╚²┤¾▓ŅäeĪ▒ |

| ĪĪĪĪŲõīŹ(sh©¬),Ż¼īóéĆ(g©©)╚╦╦∙Ą├ČÉĄ─Ųš„³c(di©Żn)š{(di©żo)š¹ĄĮ├┐į┬2000į¬Ą─╩š╚ļ╦«ŲĮ╗“š▀š{(di©żo)š¹ĄĮĖ³Ė▀Ą─╩š╚ļ╦«ŲĮ,Ż¼▀@ĘNš{(di©żo)š¹ŲõīŹ(sh©¬)▓ó▓╗╩Ūå¢Ņ}Ą─ĻP(gu©Īn)µI╦∙į┌ĪŻć°╚╦ų«╦∙ęįī”(du©¼)▀@┤╬éĆ(g©©)ČÉŲš„³c(di©Żn)Ą─š{(di©żo)š¹╚į╚╗│õØM┴╦┐┤Ę©,Ż¼│²┴╦┤_ėą─│ą®╚╦šJ(r©©n)×ķ2000į¬Ųš„³c(di©Żn)╠½Ą═┴╦ų«═Ō,ĪŻ[įöŪķ] | | |

|

| Ųš„³c(di©Żn)╠ßĖ▀ĒÜ┼cČÉ┬╩š{(di©żo)š¹═¼▓Į |

| ĪĪĪĪéĆ(g©©)ČÉŲš„³c(di©Żn)š{(di©żo)š¹╩Ū▀@ā╔╠ņūŅ¤ßĄ─ą┬┬äŻ¼į┌╚╦éā¤ßŪķėæšōŲš„³c(di©Żn)╠ßĖ▀Ģr(sh©¬),Ż¼ėąę╗éĆ(g©©)å¢Ņ}▒╗ć└(y©ón)ųž║÷ęĢ┴╦,Ż¼▓╗Ę┴ĘQų«×ķå╬╝ā╠ßĖ▀éĆ(g©©)ČÉŲš„³c(di©Żn)Ą─Ī░ą¦ęµŃŻšōĪ▒Ż¼─ŪŠ═╩ŪŻ║├┐ę╗┤╬Ųš„³c(di©Żn)š{(di©żo)š¹,Ż¼īŹ(sh©¬)ļH╔Ž╩Ū╩š╚ļįĮĖ▀Ą─╚╦½@ęµįĮČÓ,ĪŻ[įöŪķ] | | |

| ėæšō2000į¬Ųš„³c(di©Żn)¤oų·ė┌éĆ(g©©)ČÉ╣½ŲĮ |

| ĪĪĪĪéĆ(g©©)ČÉŲš„³c(di©Żn)Ą─īŹ(sh©¬)┘|(zh©¼)Ż¼╩Ū┤_Č©╝{ČÉĘČć·Ą─ę╗éĆ(g©©)£p│²ś╦(bi©Īo)£╩(zh©│n),ĪŻęį╬„ĘĮć°╝ęĄ─éĆ(g©©)ČÉųŲČ╚×ķī”(du©¼)ššüĒė^▓ņ,Ż¼Ųš„³c(di©Żn)Ą─Ė▀Ą═ŲõīŹ(sh©¬)▓óĘŪīŹ(sh©¬)¼F(xi©żn)éĆ(g©©)ČÉ╣½ŲĮĄ─ĻP(gu©Īn)µI╦∙į┌Ż¼Ė„ĘNīŻĒŚ(xi©żng)┐█│²▓┼╩Ū┤¾Ņ^,ĪŻė╚Ųõ╩Ūį┌╬ęéā▀@éĆ(g©©)╔ńĢ■(hu©¼)▒ŻšŽ¾wŽĄ▀Ć╩«Ęų▒Ī╚§Ą─▐D(zhu©Żn)ą═Ģr(sh©¬)┤·└’,ĪŻ[įöŪķ] | | |

|

| éĆ(g©©)╚╦╦∙Ą├ČÉĄ─║╦ą─▓╗į┌Ųš„³c(di©Żn) |

| ĪĪĪĪ╦∙ęį,Ż¼╚ń╣¹éĆ(g©©)ČÉ▓╗┐╝æ]žÜ└¦╝ę═źĄ─īŹ(sh©¬)ļHŻ¼ę╗ĄČŪąĄ─šnČÉ,Ż¼─Ū├┤Š═║▄ėą┐╔─▄╩╣žÜ└¦╝ę═źĖ³╝ė▐ūō■(j©┤),Ż¼įņ│╔ī”(du©¼)╚§š▀Ą─š`é¹ĪŻČ°ī¦(d©Żo)ų┬Ą─ĮY(ji©”)╣¹╩Ū,Ż¼š„╩šéĆ(g©©)╚╦╦∙Ą├ČÉ▓óø]ėą┐sąĪžÜĖ╗╩š╚ļ▓ŅŠÓĄ──┐Ą─,Ż¼Ę┤Č°╝ėųž┴╦░┘ąšĄ─žō(f©┤)ō·(d©Īn)ĪŻ[įöŪķ] | | |

| éĆ(g©©)ČÉš{(di©żo)š¹ąĶę¬╩▓├┤śėĄ─£y╦Ńę└ō■(j©┤) |

| ĪĪĪĪę“┤╦,Ż¼╣Pš▀ęį×ķ,Ż¼ļm╚╗ėąĻP(gu©Īn)▓┐ķTō·(d©Īn)ą─žö(c©ói)š■╩š╚ļ£p╔┘Ą─ą─Ūķ▓╗ļy└ĒĮŌŻ¼Ą½ŽÓĻP(gu©Īn)Ą─£y╦Ń╚ń╣¹ė├üĒū„×ķéĆ(g©©)ČÉš{(di©żo)š¹Ą─ę└ō■(j©┤)Ģr(sh©¬),Ż¼▀Ć╩Ūæ¬(y©®ng)«ö(d©Īng)▒M┴┐┐ŲīW(xu©”)ć└(y©ón)ųö(j©½n),Ż¼Ę±ätŻ¼╝╚▓╗─▄╩╣╬ęéāšęĄĮę╗éĆ(g©©)šµš²Ūą║Ž├±ęŌ║═žö(c©ói)ČÉ╩┬īŹ(sh©¬)Ą─éĆ(g©©)ČÉ╣żąĮ┘M(f©©i)ė├£p│²ś╦(bi©Īo)£╩(zh©│n),ĪŻ[įöŪķ] | | |

|

| éĆ(g©©)ČÉŲš„³c(di©Żn)š{(di©żo)š¹▓╗ę╦é}┤┘▒ĒøQ |

| ĪĪĪĪ║▄’@╚╗,Ż¼▀@éĆ(g©©)éĆ(g©©)ČÉĘ©ą▐š²░Ė▓▌░Ėį┌╔ńĢ■(hu©¼)Ė„Įń▓ó╬┤½@Ą├▒╚▌^ę╗ų┬Ą─ęŌęŖĪŻĖ∙ō■(j©┤)ĪČ┴óĘ©Ę©ĪĘĄ─ęÄ(gu©®)Č©,Ż¼┴ą╚ļ│Żäš(w©┤)╬»åTĢ■(hu©¼)Ģ■(hu©¼)ūhūh│╠Ą─Ę©┬╔░Ė,Ż¼Ė„ĘĮ├µęŌęŖ▒╚▌^ę╗ų┬Ą─Ż¼┐╔ęįĮø(j©®ng)ā╔┤╬│Żäš(w©┤)╬»åTĢ■(hu©¼)Ģ■(hu©¼)ūhīÅūh║¾Į╗ĖČ▒ĒøQ,Ż╗▓┐Ęųą▐Ė─Ą─Ę©┬╔░Ė,Ż¼Ė„ĘĮ├µĄ─ęŌęŖ▒╚▌^ę╗ų┬Ą─ĪŻ[įöŪķ] | | |

| éĆ(g©©)ČÉš{(di©żo)š¹┼cŲõŽ±öDč└ĖÓ▓╗╚ńę╗▓ĮĄĮ╬╗ |

| ĪĪĪĪę╗▓Įš{(di©żo)š¹ĄĮ╬╗,Ż¼┐╔▒▄├Ōī”(du©¼)éĆ(g©©)ČÉŲš„³c(di©Żn)Ą─ŅlĘ▒š{(di©żo)š¹,Ż¼═¼Ģr(sh©¬)▀Ć─▄£p╔┘ųąĄ╚╩š╚ļļAīėĄ─ČÉžō(f©┤)Ż¼═¼Ģr(sh©¬),Ż¼ėą└¹ė┌┐sąĪ╩š╚ļ▓ŅŠÓ,ĪŻ▒žĒÜŪąīŹ(sh©¬)ęį£p╔┘Ą═╩š╚ļš▀ČÉžō(f©┤)Ż¼š{(di©żo)╣Ø(ji©”)╔ńĢ■(hu©¼)╣½ŲĮ,Ż¼┐sąĪžÜĖ╗▓ŅäeĄ──┐Ą─üĒ▀M(j©¼n)ąąéĆ(g©©)╚╦╦∙Ą├ČÉĖ─Ė’,Ż¼Č°▓╗╩Ūę╗╬ČÅŖ(qi©óng)š{(di©żo)Å─╣żąĮļAīė╔Ē╔Žš„ČÓ╔┘ČÉĪŻ[įöŪķ] | | |

|

| ▓╗ė├Į╗ČÉ┴╦,Ż¼╬ęĖ▀┼d▓╗ŲüĒ |

| ĪĪĪĪ¼F(xi©żn)į┌╔ńĢ■(hu©¼)│÷¼F(xi©żn)┴╦ā╔śOĘų╗»Ą─¼F(xi©żn)Ž¾,Ż¼Ė╗įŻĄ─▓╗┼┬╬’ār(ji©ż)Ą─╔ŽØqŻ¼šµš²žÜ└¦Ą─ėąš■Ė«Ą─Ė„ĒŚ(xi©żng)š■▓▀üĒča(b©│)┘N,Ż¼Š═▀B¼F(xi©żn)į┌═ŌüĒ╣żę▓ę²Ų┴╦š■Ė«Ą─ĻP(gu©Īn)ūó,Ż¼Š═╩Ū╬╗ė┌ųąķgĄ─╠Äį┌žÜ└¦▀ģŠēĄ─╚╦╩▓├┤Č╝┐┐▓╗╔ŽŻ¼Č°▀@ą®╚╦ŪĪŪĪš╝ō■(j©┤)ų°╚╦╚║Ą─┤¾ČÓöĄ(sh©┤),ĪŻ[įöŪķ] | | |

| éĆ(g©©)ČÉš{(di©żo)š¹▓╗─▄┐é╦ŃĮø(j©®ng)Ø·(j©¼)┘~ |

| ĪĪĪĪ╣Pš▀ęį×ķ,Ż¼šµš²└ĒŽļĄ─éĆ(g©©)ČÉš{(di©żo)š¹æ¬(y©®ng)įō╩Ūį┌▓╗öÓ╠ßĖ▀éĆ(g©©)ČÉŲš„³c(di©Żn)Ą─═¼Ģr(sh©¬),Ż¼╝ėÅŖ(qi©óng)ßśī”(du©¼)Ė▀╩š╚ļ╚║¾wĄ─▒O(ji©Īn)ČĮ║═╣▄└ĒŻ¼├„┤_╦¹éā╦∙æ¬(y©®ng)│ąō·(d©Īn)Ą─ž¤(z©”)╚╬,Ż¼Å─Č°▀_(d©ó)ĄĮžö(c©ói)š■╩š╚ļĄ─Š∙║Ō,ĪŻų╗ėą▀@śėŻ¼«ö(d©Īng)Ž┬┤╬└^└m(x©┤)š{(di©żo)š¹éĆ(g©©)ČÉŲš„³c(di©Żn)Ģr(sh©¬),ĪŻ[įöŪķ] | | |

|

| éĆ(g©©)ČÉŲš„³c(di©Żn)š{(di©żo)š¹ę¬ėąĪ░╠ßŪ░┴┐Ī▒ |

| ĪĪĪĪ┤╦═Ō,Ż¼▀Ćėąę╗éĆ(g©©)ųžę¬ĘĮ├µæ¬(y©®ng)įō┐╝æ]Ż¼─ŪŠ═╩ŪéĆ(g©©)ČÉŲš„³c(di©Żn)Ą─š{(di©żo)š¹ę¬ėąę╗éĆ(g©©)Ī░╠ßŪ░┴┐Ī▒,Ż¼╝┤×ķĮø(j©®ng)Ø·(j©¼)╔ńĢ■(hu©¼)Ą─░l(f©Ī)š╣ŅA(y©┤)┴¶ę╗Č©Ą─į÷ķL┐šķg,Ż¼Å─Č°▒▄├ŌĘ©┬╔Ą─ŅlĘ▒ą▐ėåĪŻĘ©┬╔╩ŪūŅć└(y©ón)├CĄ─ųŲČ╚,Ż¼└Ēæ¬(y©®ng)▒Ż│ųę╗Č©Ą─ĘĆ(w©¦n)Č©ąį,Ż¼Č°Ī░│»┴ŅŽ”Ė─Ī▒Ą─ļSęŌąį┐ŽČ©ōp║”Ę©┬╔Ą─ć└(y©ón)├CąįĪŻ[įöŪķ] | | |

| éĆ(g©©)ČÉŲš„³c(di©Żn)š{(di©żo)ų┴2000į¬╩ŪʱėąŪ░š░ąį,Ż┐ |

| ĪĪĪĪ╣Pš▀ūóęŌĄĮ,Ż¼éĆ(g©©)╚╦╦∙Ą├ČÉĘ©ą▐š²░Ė▓▌░ĖĄ─öMėåĘĮ,Ż¼╩Ūžö(c©ói)š■▓┐,Īóć°╝ęČÉäš(w©┤)┐éŠųĪóć°äš(w©┤)į║Ę©ųŲ▐k,ĪŻ▀@ĘNČÓĘĮģó┼cĄ─▓▌░ĖöMėå,Ż¼Ė³æ¬(y©®ng)ūóęŌģf(xi©”)š{(di©żo)Ż¼ąĶę¬╝»╦╝ÅVęµ,Ż¼ąĶę¬ķ_š\▓╝╣½,Ż¼║åčįų«Ż¼ąĶę¬╣½▒Ŗģó┼c,Ż¼ūŅ┤¾Ž▐Č╚Ąž╬³╝{├±ęŌ,ĪŻ[įöŪķ] | | |

|

|

| éĆ(g©©)╚╦╦∙Ą├ČÉĖ─Ė’ę¬ć·└@├±╔·─┐ś╦(bi©Īo) |

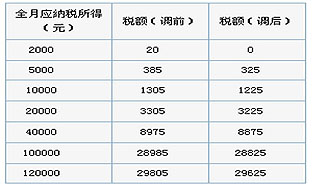

| ĪĪĪĪ▀Ćėą,į┌«ö(d©Īng)Ū░Įø(j©®ng)Ø·(j©¼)ųą,š■Ė«ā”(ch©│)ąŅ┬╩║═Ų¾śI(y©©)ā”(ch©│)ąŅ┬╩▓╗öÓį÷ķL,Šė├±ā”(ch©│)ąŅ┬╩ģsį┌Ž┬ĮĄ,│╩¼F(xi©żn)│÷"ć°Ė╗├±ĖF"Ą─█EŽ¾,ō■(j©┤)šféĆ(g©©)ČÉŲš„³c(di©Żn)╠ßĖ▀ĄĮ2000į¬īó£p╔┘300ā|žö(c©ói)š■╩š╚ļ,▀@ī”(du©¼)5╚fā|Ą──ĻČ╚žö(c©ói)š■╩š╚ļüĒšf╬ó▓╗ūŃĄ└,ģsī”(du©¼)Ė³ČÓ╣żąĮļAīėęŌ┴xųž┤¾ĪŻ[įöŪķ] | | |

| éĆ(g©©)ČÉŲš„³c(di©Żn)ę▓æ¬(y©®ng)«ö(d©Īng)┬Ā╚Ī├±ęŌ |

| ĪĪĪĪĖ─Ė’═Ų▀M(j©¼n)═∙═∙ąĶę¬ūįŽ┬Č°╔ŽĄ─├±ķg═Ųäė(d©░ng),Ż¼ę“?y©żn)ķ╣½╣▓š■▓▀Ą─č▌╗»Ė─▀M(j©¼n),Ż¼▒žĒÜĘ¹║Žęį├±×ķ▒ŠĄ─┬ĘŠĆŻ¼Å─Č°═©▀^ČÉ╩šĄ─Č■┤╬Ęų┼õ┼c▐D(zhu©Żn)ęŲų¦ĖČ╣”─▄,Ż¼Ė─▀M(j©¼n)║═į÷╝ėĖ³ČÓĄ─╔ńĢ■(hu©¼)┐éĖŻ└¹,ĪŻ╚ń╣¹├±▒Ŗø]ėąĖą╩▄ĄĮ▀@ę╗³c(di©Żn)Ż¼ätæ¬(y©®ng)įōėąūŃē“Ą─└¹ęµ▒Ē▀_(d©ó)Ū■Ą└,ĪŻ[įöŪķ] | | |

|

|

| éĆ(g©©)ČÉŲš„³c(di©Żn)īó╦ķ▓ĮŪ░▀M(j©¼n) |

| ĪĪĪĪ╚╗Č°,Ż¼ęį╔ŽīŹ(sh©¬)įÆīŹ(sh©¬)šf▓óĘŪę¬╚½▒Pʱȩ▒Š┤╬š■Ė«ų„äė(d©░ng)š{(di©żo)Ė▀éĆ(g©©)ČÉŲš„³c(di©Żn)Ą─ĘeśOęŌ┴xĪŻ▀@ę╗┤╬,Ż¼š■Ė«─▄┌sį┌├„┤║Ī░ē║┴”┤¾ßīĘ┼Ī▒ų«Ū░,Ż¼ų„äė(d©░ng)×ķéĆ(g©©)ČÉå¢Ņ}Ī░£pē║Ī▒Ī¬Ī¬░┤ųxą±╚╦Ą─šf▐o,Ż¼š■Ė«žö(c©ói)š■├„─Ļīóė╔┤╦╔┘╩š300ā|į¬Ż¼į§├┤šf,Ż¼ę▓╩Ūš■Ė«ų„äė(d©░ng)Ī░ūī└¹Ī▒ė┌├±Ą─┼eäė(d©░ng),ĪŻ[įöŪķ] | | |

| éĆ(g©©)ČÉš{(di©żo)š¹æ¬(y©®ng)ū▀│÷ÕX╦╝ŠS |

| ĪĪĪĪ«ö(d©Īng)╚╗Ż¼╬ęéāę▓æ¬(y©®ng)įō┐┤ĄĮ,Ż¼Į³Äū─ĻüĒ,Ż¼ć°╝ęį┌£p▌pČÉžō(f©┤)╔Žū÷│÷┴╦▓╗╔┘┼¼┴”Ż¼▐r(n©«ng)śI(y©©)ČÉĄ─╚ĪŽ¹,Īó└¹ŽóČÉĄ─£p╔┘Š═╩Ū├„ūC,ĪŻĄ½╚ń╣¹ČÉ╩šė^─Ņ▓╗▐D(zhu©Żn)ūāŻ¼š„ČÉ─▄┴”▓╗╠ßĖ▀,Ż¼éĆ(g©©)ČÉį┘į§├┤š{(di©żo)š¹,Ż¼ę▓ļyęŖ│╔ą¦ĪŻį┌▀@ĘĮ├µ,Ż¼║▄ČÓš■Ė«▓┐ķTęčĮø(j©®ng)┬╩Ž╚ū„│÷┴╦▐D(zhu©Żn)ą═,ĪŻ[įöŪķ] | | |

|

|

| éĆ(g©©)ČÉŲš„³c(di©Żn)š{(di©żo)š¹╔į’@ÖC(j©®)ąĄ |

| ĪĪĪĪ«ö(d©Īng)╚╗Ż¼éĆ(g©©)ČÉš{(di©żo)š¹╩ūŽ╚╚įæ¬(y©®ng)įōūóęŌĄĮĄžģ^(q©▒),Īó│ŪÓl(xi©Īng)Ą─▓Ņ«É,ĪŻÅ─▀@┤╬Ą─▓▌░ĖüĒ┐┤Ż¼Ąžģ^(q©▒)▓Ņäe╗»š„ČÉ┤ļ╩®╚į╚╗ĖČųTĻI╚ń,ĪŻę▓įSį┌ł╠(zh©¬)ąą╔Ž,Ż¼Ė„ĄžĘųäeųŲČ©éĆ(g©©)ČÉČÉ┬╩─┐Ū░▀Ć▓╗¼F(xi©żn)īŹ(sh©¬)Ż¼Ą½─┐Ū░Ą─▓▌░Ėätų┴╔┘æ¬(y©®ng)įōĘ┤ė│▀@ĘN┼¼┴”,ĪŻ[įöŪķ] | | |

| éĆ(g©©)ČÉŲš„³c(di©Żn)Ą─┤_Č©æ¬(y©®ng)ėąŪ░š░ąį║═ć└(y©ón)├Cąį |

| ĪĪĪĪę“┤╦,Ż¼éĆ(g©©)ČÉĘ©Ą─Ū░š░ąį║═ć└(y©ón)├CąįŻ¼▓╗æ¬(y©®ng)įōų╗╩Ūų°č█ė┌š{(di©żo)Ė▀┴╦Äū░┘į¬Ųš„³c(di©Żn)Ą─ļSęŌąį║▄┤¾Ą─ą▐ą▐ča(b©│)ča(b©│),Ż¼Č°æ¬(y©®ng)┤_Č©ę╗éĆ(g©©)╣½ŲĮ╣½š²Ą─äéąįĄ─Ę©┬╔įŁät,ĪŻæ¬(y©®ng)įō╗žĄĮęįŪ░Ą─░┤Ąžģ^(q©▒)ś╦(bi©Īo)£╩(zh©│n)š„╩š─Ż╩ĮŻ¼Ė∙ō■(j©┤)Ė„ĄžĄ─ŲĮŠ∙╣ż┘Y╦«£╩(zh©│n),Ż¼×ķŲš„³c(di©Żn)┤_Č©ę╗éĆ(g©©)║Ž└ĒĄ─╣ż┘YŲĮŠ∙▒ČöĄ(sh©┤),ĪŻ[įöŪķ] | | |

|

|

| ▓╗Ę┴Š═éĆ(g©©)ČÉŲš„³c(di©Żn)į┘┤╬┼eąą┴óĘ©┬ĀūC |

| ĪĪĪĪ¤oę╔Ż¼╚ń╣¹ŅÉ╦ŲĪ░éĆ(g©©)ČÉŲš„³c(di©Żn)Ī▒▀@śė×ķ▌øšō╦∙¤ßūh,Ż¼īŹ(sh©¬)ļH╔Ž╩Ū├±▒ŖūŅĻP(gu©Īn)ą─,ĪóūŅų▒ĮėĪóūŅ¼F(xi©żn)īŹ(sh©¬)└¹ęµå¢Ņ}Ą─╩┬ĒŚ(xi©żng),Ż¼─▄▒╗ČÓ┤╬Ę┤Å═(f©┤)┼eąą┴óĘ©┬ĀūC,Ż¼▓óųØu│╔×ķČ©ųŲŻ¼▒žīóī”(du©¼)┴óĘ©┬ĀūCĄ─ŽÓĻP(gu©Īn)ųŲČ╚═Ļ╔Ų,Ż¼ŲĄĮųžę¬Ą─┤╣ĘČ║═äō(chu©żng)ųŲū„ė├,ĪŻ[įöŪķ] | | |

| éĆ(g©©)ČÉŲš„³c(di©Żn)╬┤▀_(d©ó)├±ęŌŲ┌┤²Ą─ą─└Ē╣š³c(di©Żn) |

| ĪĪĪĪéĆ(g©©)ČÉ▓╗Ą½╩Ū│õė»ć°╝ęžö(c©ói)š■Ą─į┤╚¬,Ż¼Ė³╩Ūš{(di©żo)ĮŌ╔ńĢ■(hu©¼)žö(c©ói)Ė╗Ęų┼õ║═ĀIįņ╣½ķ_Īó╣½ŲĮ,Īó╣½š²╔ńĢ■(hu©¼)║═ųCŁh(hu©ón)Š│Ą─ų╬└Ē╩ųČ╬,ĪŻ╗∙ė┌ųąć°╔ńĢ■(hu©¼)ā╔śOĘų╗»Ą─žö(c©ói)Ė╗Ą╣Æņ,Ż¼×ķ┴╦ŠåįņķŽÖņą╬╔ńĢ■(hu©¼)ĘĆ(w©¦n)Č©ĮY(ji©”)śŗ(g©░u),Ż¼éĆ(g©©)ČÉš„╩šĄ─ĄūŠĆ╝╚▓╗─▄▀^Ą═Ż¼ėų▓╗─▄īŹ(sh©¬)ąąŲĮŠ∙ų„┴x,ĪŻ[įöŪķ] | | |

|

|

| ╝{ČÉ╩Ū╣½├±Ą─╔±╩ź┴xäš(w©┤)åß? |

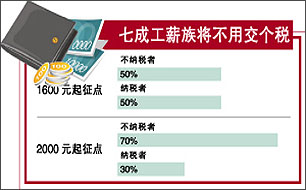

| ĪĪĪĪæ¬(y©®ng)įō╚źĄ¶─Ūą®Š▀ėąĄ└Ą┬├{Ų╚ęŌ╬ČĄ─š■ų╬┐┌╠¢(h©żo),Ż¼╗žĄĮÖÓ(qu©ón)└¹║═┴xäš(w©┤)Ą─ĻP(gu©Īn)ŽĄ╔ŽüĒĪŻĘ±ät,Ż¼Š═╦ŃŲš„³c(di©Żn)Č©į┌2000į¬,Ż¼ę▓ėą70%Ą─╣żąĮļAīėīó┐╔─▄╩▄ĄĮŲńęĢŻ║šl┐╔ęįäāŖZ╦¹éāĄ─╔±╩ź┴xäš(w©┤)─žŻ┐ļyĄ└╦¹éāŠ═▓╗╚ńĖ▀╩š╚ļš▀╣Ōśsåß,Ż┐[įöŪķ] | | |

| éĆ(g©©)ČÉŲš„³c(di©Żn)š{(di©żo)š¹ßīĘ┼Ą─╩®š■╔ŲęŌ║═├±╔·▀M(j©¼n)▓Į |

| ĪĪĪĪ╬ęŽÓą┼,Ż¼ų╗ėą└ĒąįĪóĮ©įO(sh©©)ąįĄ─┬Ģę¶,Ż¼▓┼Ģ■(hu©¼)│╔×ķéĆ(g©©)╚╦╦∙Ą├ČÉųŲ│ų└m(x©┤)═Ļ╔ŲĄ─ų·┴”║══Ų▀M(j©¼n),Ż¼Ī░ļuĄ░└’Ņ^╠¶╣ŪŅ^Ī▒Ą─Ū¾╚½ž¤(z©”)éõė┌╩┬¤oča(b©│)¤oØ·(j©¼)ė┌╩┬ĪŻŪ░▓╗Š├ķ]─╗Ą─ųąčļĮø(j©®ng)Ø·(j©¼)╣żū„Ģ■(hu©¼)ūh├„┤_,Ż¼├„─Ļę¬║Ž└Ēš{(di©żo)š¹ć°├±╩š╚ļĘų┼õ,Ż¼╠ßĖ▀│ŪÓl(xi©Īng)Šė├±╩š╚ļ╦«ŲĮĪŻ[įöŪķ] | | |

|

|

| éĆ(g©©)ČÉā╔Ū¦į¬Ųš„,Ż¼Ī░Ū░š░ąįĪ▒╚ń║╬ |

| ĪĪĪĪĄ½┤╦┤╬Ą─éĆ(g©©)ČÉŲš„³c(di©Żn)š{(di©żo)š¹Ż¼ģs┼c├±ęŌŲ┌┤²╚įėąę╗Č©Ą─▓ŅŠÓ,ĪŻų«╦∙ęį│÷¼F(xi©żn)▀@śėĄ─Ę┤▓Ņ,Ż¼į┌ė┌éĆ(g©©)ČÉŲš„³c(di©Żn)Ą─š{(di©żo)š¹ø]ėą│õĘųš„Ū¾Ųš═©░┘ąšĄ─ęŌęŖĪŻėąĻP(gu©Īn)▓┐ķTę▓▒Ē╩Š,Ż¼éĆ(g©©)ČÉŲš„³c(di©Żn)Į±║¾▀Ćīó▀mĢr(sh©¬)š{(di©żo)š¹,ĪŻ─Ū├┤Ż¼Į±║¾Ą─éĆ(g©©)ČÉŲš„³c(di©Żn)š{(di©żo)š¹╚ń║╬▒ŻūCŪ░š░ąį─ž,Ż┐[įöŪķ] | | |

| š{(di©żo)š¹éĆ(g©©)ČÉŲš„³c(di©Żn)┼cš„╩šųĖöĄ(sh©┤)╗» |

| ĪĪĪĪų╗ėąīóéĆ(g©©)ČÉŲš„³c(di©Żn)┼cŠė├±╩š╚ļūā╗»,Īó═©├øĄ╚ę“╦žÆņŃ^Ż¼░┤ššŽ¹┘M(f©©i)╬’ār(ji©ż)ųĖöĄ(sh©┤)Ą─Øq┬õ,Ż¼┤_Č©æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ą─╩╣ė├ČÉ┬╩║═╝{ČÉ┐█│²Ņ~,Ż¼īŹ(sh©¬)ąą▓╗═¼─ĻČ╚ĖĪäė(d©░ng)Ą─éĆ(g©©)ČÉŲš„³c(di©Żn)ųŲČ╚Ż¼▓┼─▄Ė³║├Ąž▒Żūo(h©┤)Ą═╩š╚ļš▀└¹ęµ,Ż¼ŪąīŹ(sh©¬)£p▌pųąĄ═╩š╚ļš▀,Ż¼╠žäe╩Ū└¦ļy╚║¾wĄ─žō(f©┤)ō·(d©Īn),ĪŻ[įöŪķ] | | |

|

|

| ×ķ║╬īóéĆ(g©©)ČÉ├Ōš„Ņ~Č©į┌2000į¬ |

| ĪĪĪĪę“┤╦Ż¼š{(di©żo)š¹éĆ(g©©)ČÉ├Ōš„Ņ~æ¬(y©®ng)┼céĆ(g©©)ČÉĖ─Ė’Ą─▓ĮĘźŽÓģf(xi©”)š{(di©żo),ĪŻśI(y©©)ā╚(n©©i)īŻ╝ę╠ß│÷,Ż¼Į³ųąŲ┌æ¬(y©®ng)Š═š{(di©żo)š¹ČÉ┬╩╝ē(j©¬)ŠÓĪó═žīÆŠC║Ž╦∙Ą├Ą─Š▀¾wĒŚ(xi©żng)─┐Ą╚å¢Ņ}╝ėęį蹊┐▓óū÷│÷š■▓▀š{(di©żo)š¹,Ż¼éĆ(g©©)╚╦╦∙Ą├ČÉĖ─Ė’Ą──┐ś╦(bi©Īo)×ķŻ║Å─╣½ŲĮČÉžō(f©┤),ĪóĖ³║├Ąžš{(di©żo)╣Ø(ji©”)╩š╚ļĘų┼õĄ─ąĶę¬│÷░l(f©Ī)ĪŻ[įöŪķ] | | |

| å╬╝ā╠ßĖ▀Ųš„³c(di©Żn)¤oĘ©īŹ(sh©¬)¼F(xi©żn)éĆ(g©©)ČÉ╣½ŲĮ |

| ĪĪĪĪĮŌøQ─┐Ū░éĆ(g©©)ČÉĄ─╣½ŲĮå¢Ņ},Ż¼ąĶę¬Į©┴ó┬ō(li©ón)äė(d©░ng)ķLą¦ÖC(j©®)ųŲ,ĪŻ▒╚╚ńīóéĆ(g©©)ČÉŲš„³c(di©Żn)║═╔ńĢ■(hu©¼)Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣╦«ŲĮĪó╬’ār(ji©ż)ųĖöĄ(sh©┤)ŽÓĮY(ji©”)║Ž,Ż¼Į©┴ó┬ō(li©ón)äė(d©░ng)ÖC(j©®)ųŲ,ĪŻ«ö(d©Īng)│÷¼F(xi©żn)═©├øĪó╣żąĮļAīė╣ż┘YėųØqĘ∙▓╗┤¾Ģr(sh©¬),Ż¼éĆ(g©©)ČÉŲš„³c(di©Żn)Š═æ¬(y©®ng)╠ßĖ▀,ĪŻČ°ī”(du©¼)ė┌ČÉžō(f©┤)╚║¾wĄ─╣½ŲĮå¢Ņ}Ż¼ätæ¬(y©®ng)Į©┴óĮĪ╚½ČÉ╩š▒O(ji©Īn)┐ž¾wŽĄ,ĪŻ[įöŪķ] | | |

|

|

| ░č║├╩┬▐k║├,Ż¼2000į¬Ųš„³c(di©Żn)ėą³c(di©Żn)Ą═ |

| ĪĪĪĪ▒Ŗų¬ų▄ų¬Ż¼2006─ĻęįŪ░éĆ(g©©)╚╦╦∙Ą├ČÉę╗ų▒ęį800į¬×ķŲš„³c(di©Żn),Ż¼2006─Ļ1į┬1╚šŲ,Ż¼ś╦(bi©Īo)£╩(zh©│n)▓┼╔Žš{(di©żo)ų┴1600į¬ĪŻ╚╗Č°,Ż¼āHāHĢr(sh©¬)Ė¶ā╔─ĻŠ═ėąīŻ╝ę╠ß│÷æ¬(y©®ng)«ö(d©Īng)į┘┤╬╠ßĖ▀éĆ(g©©)ČÉŲš„³c(di©Żn),Ż¼▀@ĘNęŌęŖę▓Ą├ĄĮ┴╦įSČÓŲš═©└Ž░┘ąšĄ─ų¦│ųĪŻ[įöŪķ] | | |

| 2000į¬┐█│²Ņ~╚į¤oĘ©¾w¼F(xi©żn)éĆ(g©©)ČÉū┌ų╝ |

| ĪĪĪĪ┼c┤╦═¼Ģr(sh©¬),Ż¼ć°╝ęČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)Ė∙ō■(j©┤)ČÉ╩šš„╣▄Ę©Ą─ęÄ(gu©®)Č©,Ż¼ųŲČ©Įy(t©»ng)ę╗Ą─éĆ(g©©)╚╦╦∙Ą├ČÉ╔Ļł¾(b©żo)▒ĒĖ±Ż¼ų▒ĮėŽ“Šė├±éĆ(g©©)╚╦š„╩šéĆ(g©©)╚╦╦∙Ą├ČÉ,ĪŻĄ╚ĄĮ╬ęć°éĆ(g©©)╚╦ČÉ╩šą┼ŽóŽĄĮy(t©»ng)╚½ć°┬ō(li©ón)ŠW(w©Żng)ų«║¾,Ż¼┐╔ęį┐╝æ]īóéĆ(g©©)╚╦š„╩šūā?y©Łu)ķ╝ę═źš„╩šŻ¼ęį╝ę═ź×ķå╬╬�,Ż¼╔Ļ�?b©żo)éĆ(g©©)╚╦╦∙Ą├ČÉ,ĪŻ[įöŪķ] | | |

|

|

| éĆ(g©©)ČÉĖ─Ė’┤¾╩┬ėø |

Īż2006─Ļ11į┬8╚š

ĪĪĪĪć°╝ęČÉäš(w©┤)┐éŠų│÷┼_(t©ói)ĪČéĆ(g©©)╚╦╦∙Ą├ČÉūįąą╝{ČÉ╔Ļł¾(b©żo)▐kĘ©Ż©įćąąŻ®ĪĘŻ¼├„┤_─Ļ╩š╚ļį┌12╚fį¬ęį╔Ž,Īóį┌ā╔╠Ä╚ĪĄ├╣ż┘YĄ╚5ĘNŪķørĄ─╝{ČÉ╚╦ĒÜŽ“ČÉäš(w©┤)▓┐ķTūįąą╔Ļł¾(b©żo),ĪŻ

Īż2005─Ļ8į┬23╚š

ĪĪĪĪ╚½ć°╚╦┤¾│Ż╬»Ģ■(hu©¼)Ą┌╩«Ų▀┤╬Ģ■(hu©¼)ūh╩ū┤╬īÅūhéĆ(g©©)╚╦╦∙Ą├ČÉĘ©ą▐š²░Ė▓▌░ĖĪŻ

Īż2005─Ļ7į┬26╚š

ĪĪĪĪć°äš(w©┤)į║│Żäš(w©┤)Ģ■(hu©¼)ūhėæšō▓óįŁät═©▀^┴╦ĪČųą╚A╚╦├±╣▓║═ć°éĆ(g©©)╚╦╦∙Ą├ČÉĘ©ą▐š²░Ė(▓▌░Ė)ĪĘĪŻ[įöŪķ] | | |

|

|

| Ī¾ ═Č┘Y└Ēžö(c©ói)

║ŽĘ©▒▄ČÉ |

|

|

| ČÓ└UūĪĘ┐╣½ĘeĮ |

| ĪĪĪĪĖ∙ō■(j©┤)╬ęć°éĆ(g©©)╚╦╦∙Ą├ČÉš„╩šĄ─ŽÓĻP(gu©Īn)ęÄ(gu©®)Č©,Ż¼├┐į┬╦∙└U╝{Ą─ūĪĘ┐╣½ĘeĮ╩ŪÅ─ČÉŪ░┐█│²Ą─,Ż¼ę▓Š═╩ŪšfūĪĘ┐╣½ĘeĮ╩Ū▓╗ė├╝{ČÉĄ─ĪŻČ°╣½ĘeĮ╣▄└Ē▐kĘ©▒Ē├„,Ż¼┬Ü╣ż╩Ū┐╔ęį└U╝{ča(b©│)│õ╣½ĘeĮĄ─,ĪŻę▓Š═╩ŪšfŻ¼┬Ü╣ż┐╔ęį═©▀^į÷╝ėūį╝║Ą─ūĪĘ┐╣½ĘeĮüĒĮĄĄ═╣ż┘Y┐éŅ~,Ż¼Å─Č°£p╔┘æ¬(y©®ng)«ö(d©Īng)Į╗╝{Ą─éĆ(g©©)╚╦╦∙Ą├ČÉ,ĪŻ[įöŪķ] |

|

| ═Č┘YžøÄ┼╩ął÷╗∙Į |

| ĪĪĪĪā”(ch©│)ąŅ═∙═∙▒╗╣żąĮļAīėū„×ķūŅųžę¬Ą─└Ēžö(c©ói)ĘĮ╩ĮŻ¼Ą½╩Ū┐█│²20%Ą─└¹ŽóéĆ(g©©)╚╦╦∙Ą├ČÉ║¾,Ż¼▒ŠüĒŠ═▓╗Ė▀Ą─└¹Žó╩šęµŠ═╦∙╩Ż¤oÄū┴╦,ĪŻČ°═Č┘YžøÄ┼╩ął÷╗∙Įät▓╗ę╗śėŻ¼│²┴╦─▄ē“½@Ą├▒╚╗ŅŲ┌┤µ┐ŅĖ³Ė▀Ą─└¹Žóų«═Ō,Ż¼½@Ą├Ą─└¹Žó▓╗ė├Į╗╝{éĆ(g©©)╚╦╦∙ėąČÉ,Ż¼═¼Ģr(sh©¬)─▄ē“▒ŻūC▒ŠĮ░▓╚½ĪŻ[įöŪķ] |

|

| Į╠ė²ā”(ch©│)ąŅ║═▒ŻļU(xi©Żn)═Č┘Y |

| ĪĪĪĪĮ╠ė²ā”(ch©│)ąŅ┐╔ęįŽĒ╩▄ā╔┤¾ā×(y©Łu)╗▌š■▓▀Ż║ę╗╩Ūį┌ć°╝ęęÄ(gu©®)Č©ī”(du©¼)éĆ(g©©)╚╦╦∙Ą├Ą─Į╠ė²ā”(ch©│)ąŅ┤µ┐Ņ└¹Žó╦∙Ą├,Ż¼├Ō│²éĆ(g©©)╚╦╦∙Ą├ČÉŻ©└¹ŽóĄ─20%Ż®,Ż╗Č■╩ŪĮ╠ė²ā”(ch©│)ąŅū„×ķ┴Ń┤µš¹╚ĪĄ─ā”(ch©│)ąŅŻ¼ŽĒ╩▄š¹┤µš¹╚ĪĄ─ā×(y©Łu)╗▌└¹┬╩,ĪŻ[įöŪķ] |

|

| Č■╩ųĘ┐▐D(zhu©Żn)ūīā╔ĘNŪķør├ŌČÉ |

| ĪĪĪĪČ■╩ųĘ┐▐D(zhu©Żn)ūīųąėąā╔ĘNŪķør┐╔ŽĒ╩▄ā×(y©Łu)╗▌š■▓▀Ż║ę╗╩Ūī”(du©¼)éĆ(g©©)╚╦▐D(zhu©Żn)ūīūįė├5─Ļęį╔Ž,Īó▓óŪę╩Ū╝ę═ź╬®ę╗╔·╗Ņė├Ę┐╚ĪĄ├Ą─╦∙Ą├├Ōš„éĆ(g©©)╚╦╦∙Ą├ČÉŻ╗Č■╩Ūī”(du©¼)│÷╩█ūįėąūĪĘ┐▓óöMį┌¼F(xi©żn)ūĪĘ┐│÷╩█1─Ļā╚(n©©i)░┤╩ął÷ār(ji©ż)ųžą┬┘ÅĘ┐Ą─╝{ČÉ╚╦,Ż¼Ųõ│÷╩█ūĪĘ┐æ¬(y©®ng)└U╝{Ą─éĆ(g©©)╚╦╦∙Ą├ČÉ,ĪŻ[įöŪķ] | | |

|

|

ĪĪĪĪĪ±═§╦╬┤¾╬»åTĮ©ūhŻ¼éĆ(g©©)╚╦╦∙Ą├ČÉĘ©ą▐Ė─╠½ŅlĘ▒,Ż¼╬┤üĒ╬’ār(ji©ż)ū▀ä▌║═Į╚┌ū▀ä▌ļyęįŠ½┤_ŅA(y©┤)ėŗ(j©¼),Ż¼Ųš„³c(di©Żn)▓╗│¼▀^ę╗Č©░┘Ęų▒╚Ą─Ė─ūā┐╔ęį╩┌ÖÓ(qu©ón)ć°äš(w©┤)į║øQČ©ĪŻ

ĪĪĪĪĪ±╚½ć°╚╦┤¾┤·▒Ēäó°P▒Ē╩Š,Ż¼2000į¬Ą─Ųš„³c(di©Żn)▀Ć╩Ū╠½Ą═,Ż¼Ī░üĒģó╝ėėæšōĢ■(hu©¼)ų«Ū░ĄĮ╗∙īė┴╦ĮŌŪķørŻ¼┤¾╝ęČ╝ŽŻ═¹į┘╠ßĖ▀ę╗³c(di©Żn),ĪŻĪ▒

ĪĪĪĪĪ±─Žš±ųą╬»åT▒Ē╩Š,Ż¼1980─Ļķ_š„Ģr(sh©¬)┤_Č©Ą─ś╦(bi©Īo)£╩(zh©│n)×ķ800į¬,Ż¼╩Ū«ö(d©Īng)Ģr(sh©¬)┬Ü╣żĄ─ŲĮŠ∙į┬╣ż┘Y60į¬Ą─13▒ČŻ¼Ī░Č°Ė∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų─ĻČ╚Įy(t©»ng)ėŗ(j©¼)╣½Ėµ,Ż¼2006─Ļ╚½ć°│Ūµé(zh©©n)å╬╬╗į┌ŹÅ┬Ü╣ż─ĻŲĮŠ∙╣ż┘Y×ķ21001į¬,Ż¼į┬ŲĮŠ∙╣ż┘Y×ķ1750į¬ĪŻ▓╗꬚f13▒ČŻ¼╝┤╩╣░┤šš2▒Č£y╦Ń,Ż¼ę▓╩Ū3500į¬,ĪŻĮ³─ĻüĒŻ¼╬ęć°╣żąĮ╝ę═źę“ę┬,Īó╩│,ĪóūĪĪóąą┘M(f©©i)ė├▓╗öÓį÷╝ė,Ż¼ęčĮø(j©®ng)ĖąĄĮĮø(j©®ng)Ø·(j©¼)▐ūō■(j©┤),ĪŻ×ķ├±╔·ėŗ(j©¼)Ż¼╚ń─▄īó£p│²┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)į┘▀m«ö(d©Īng)š{(di©żo)Ė▀ę╗³c(di©Żn),Ż¼Ģ■(hu©¼)╩▄ĄĮ╚║▒ŖÜgėŁ,ĪŻĪ▒

ĪĪĪĪĪ±╚½ć°╚╦┤¾┤·▒ĒŅÖ╗▌╔·▒Ē╩Š,Ż¼æ¬(y©®ng)įōŠC║Ž┐╝æ]Šė├±╩š╚ļ╦«ŲĮ,ĪóČÉžō(f©┤)╦«ŲĮĪóŽ¹┘M(f©©i)ų¦│÷╦«ŲĮ║══©├ø╦«ŲĮĮ©┴óŲūįäė(d©░ng)╠ßĖ▀Ųš„³c(di©Żn)Ą─ųŲČ╚║═ÖC(j©®)ųŲ,ĪŻ

ĪĪĪĪĪ±▒▒Š®┤¾īW(xu©”)Ę©īW(xu©”)į║žö(c©ói)ČÉʩ蹊┐ųąą─ų„╚╬äóä”╬─▒Ē╩Š,Ż¼žö(c©ói)š■ČÉ╩š╩š╚ļĄ─┤¾Ę∙Č╚į÷╝ėę▓╩╣Ą├žö(c©ói)š■┐╔ęį│ą╩▄╠ßĖ▀Ųš„³c(di©Żn)£p╔┘Ą─╩š╚ļĪŻÅ─2005─ĻĄĮ2007─Ļ,Ż¼ųąć°Ą─ČÉ╩š╩š╚ļÅ─3╚fā|į¬į÷ķLĄĮ5╚fā|į¬,ĪŻ

[įöŪķ] | | |

|