首頁 >> 正文

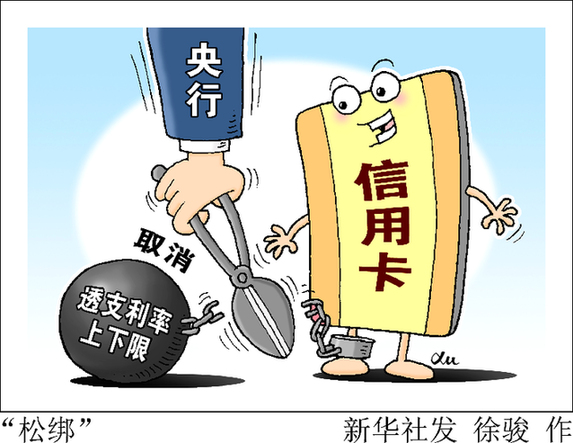

近日,央行發(fā)文明確,,自2021年1月1日起,,信用卡透支利率由發(fā)卡機構(gòu)與持卡人自主協(xié)商確定,,取消信用卡透支利率上限和下限管理,。業(yè)內(nèi)指出,,這一政策的實施,,是我國利率市場化改革背景下,,順應金融市場發(fā)展的必然選擇。預計信用卡透支利率尤其是優(yōu)質(zhì)客戶的利率將會下行,,但預計定價不會短期內(nèi)大幅調(diào)整,,銀行間也不會打無底線的“價格戰(zhàn)”。

分析認為,信用卡透支利息可以靈活定價后,,有利于信用卡業(yè)務(wù)在信用消費領(lǐng)域,在與其他互聯(lián)網(wǎng)信用消費產(chǎn)品的競爭中占得有利位置,。不過,,發(fā)卡銀行也需持續(xù)提升自身業(yè)務(wù)實力和產(chǎn)品市場競爭力。

順應市場 信用卡透支利率取消上下限

近日,,央行下發(fā)關(guān)于推進信用卡透支利率市場化改革的通知,,決定自2021年1月1日起,信用卡透支利率由發(fā)卡機構(gòu)與持卡人自主協(xié)商確定,,取消信用卡透支利率上限和下限管理(即上限為日利率萬分之五,、下限為日利率萬分之五的0.7倍)。

業(yè)內(nèi)指出,,一般來說,,信用卡免息期最長約50天,超過免息期,,不全額還款便會產(chǎn)生透支利息,。透支利息是銀行信用卡重要收入來源之一。

信用卡產(chǎn)業(yè)相關(guān)規(guī)則由央行統(tǒng)一制訂管理,。2016年以前,,信用卡透支利率為0.05%/日。2016年4月,,央行發(fā)布《關(guān)于信用卡業(yè)務(wù)有關(guān)事項的通知》,,于2017年1月1日起實施,其中最重要的一個變化是發(fā)卡銀行可以在信用卡透支利率0.05%/日的標準上打七折執(zhí)行,,即0.035%/日,,以年化計算,則從18.25%降至12.78%,。

央行彼時曾表示“暫時對信用卡利率設(shè)置上限和下限管理,,待時機成熟再全面實施市場定價”“下一階段,人民銀行將結(jié)合信用卡市場發(fā)展情況和社會經(jīng)濟發(fā)展需要,,穩(wěn)步推進信用卡利率市場化進程”,。信用卡資深專家董崢表示,這一政策的實施,,成為中國信用卡產(chǎn)業(yè)發(fā)展三十多年來對規(guī)則進行的首次重大變革,,一定程度上為信用卡業(yè)務(wù)實現(xiàn)了松綁,同時也為信用卡的個性化經(jīng)營奠定了基礎(chǔ),。

光大證券研究所金融業(yè)首席分析師王一峰表示,,近年來,我國利率市場化改革逐步推進,,目前貸款利率已全部市場化,,定價參照LPR進行加減點,。2020年《商業(yè)銀行法》修改建議稿中,將“商業(yè)銀行應當按照中國人民銀行規(guī)定的貸款利率上下限確定利率”表述調(diào)整為“商業(yè)銀行按照中國人民銀行有關(guān)規(guī)定,,可以與客戶自主協(xié)商確定存貸款利率”,。由此可見,在我國利率市場化改革背景下,,此次信用卡利率管理放開,,是順應金融市場發(fā)展的必然選擇。

透支利率大概率下行 但不會“大跳水”

分析指出,,信用卡透支利率上下限放開后,,整體利率尤其是優(yōu)質(zhì)客戶的利率將會下行,但預計定價不會短期內(nèi)大幅調(diào)整,,銀行間也不會打無底線的“價格戰(zhàn)”,。

“未來,信用卡透支利率將更加差異化,,一是銀行定價差異化,。不同銀行會根據(jù)信貸資源、發(fā)展目標,、市場策略等采取不同的透支利率,,中小銀行或?qū)⑼ㄟ^較低利率吸引客戶。二是客戶定價差異化,。透支頻率和金額高,、信用良好的客戶,將獲得更優(yōu)惠的透支利率,?!闭新?lián)金融首席研究員董希淼說。

王一峰指出,,預計政策放開后,,銀行間競爭壓力加大,信用卡透支利率難免會有下行壓力,,國有銀行,、股份制銀行由于資金成本優(yōu)勢、客戶獲取能力及較強的風控能力,,在信用卡透支利率自主定價上相較于城農(nóng)商行更有優(yōu)勢,。整體而言,對于信用卡這類C端業(yè)務(wù),,由于單戶授信額度有限,,客戶更多考慮的是便捷性,用卡黏性較大,對利率敏感度較低,,政策不足以驅(qū)動信用卡透支利率明顯下行,,定價調(diào)整將是一個較慢的過程,現(xiàn)階段多數(shù)銀行仍在執(zhí)行日息萬五而不是打折即是佐證,。

在董希淼看來,,未來銀行信用卡市場競爭將更激烈,但不會出現(xiàn)無序競爭現(xiàn)象,。放開上下限后,預計央行仍將通過自律機制,、窗口指導等方式,,引導銀行保持良好的競爭秩序。銀行也會根據(jù)自身資金成本,、風險偏好等進行合理定價,,不會打無底線的“價格戰(zhàn)”。

董崢也認為,,放開信用卡透支利率,,并不意味著信用卡透支利率將出現(xiàn)惡性殺跌的現(xiàn)象。由于銀行的資金都是有成本使用,,發(fā)卡銀行即便按照市場化透支利率來定價,,也要顧及資金成本,制訂合理的透支利率標準,,相信最終會逐漸形成行業(yè)公認的定價范圍標準,。

前景廣闊 銀行信用卡業(yè)務(wù)重振迎契機

專家表示,信用卡透支利率定價“松綁”,,有利于信用卡業(yè)務(wù)在信用消費領(lǐng)域競爭力的提升,。不過,發(fā)卡銀行也需持續(xù)提升自身業(yè)務(wù)實力和產(chǎn)品市場競爭力,。

“多年來,,信用卡業(yè)務(wù)在與其他信用消費產(chǎn)品的競爭中,盡管透支利率相差不多,,但信用卡卻由于在政策合規(guī),、交易場景、業(yè)務(wù)流程等諸多方面缺乏競爭優(yōu)勢而處于下風,,而此次通知的發(fā)布正是讓信用卡業(yè)務(wù)重新獲得市場主流地位的重要舉措,。”董崢說,。

據(jù)了解,,當前“花唄”“白條”“借唄”等產(chǎn)品的日利率大多在0.05%至0.035%。董崢表示,此次取消了信用卡透支利率的上下限,,可以視為信用卡業(yè)務(wù)強力解綁,,徹底放開了信用卡在透支利率上的束縛。信用卡可以靈活定價后,,有利于信用卡業(yè)務(wù)在信用消費領(lǐng)域,,在與其他互聯(lián)網(wǎng)信用消費產(chǎn)品的對手展開正面交鋒中占得有利位置。

不過他也指出,,信用卡透支利率市場化只是信用卡業(yè)務(wù)重新回歸市場的充分條件之一,,畢竟經(jīng)常借助透支利率的用戶總體來說仍為少數(shù)。而信用卡業(yè)務(wù)能否就此重整旗鼓,,重新奪回已失去的市場位置和空間,,更多地還要取決于發(fā)卡銀行在信用卡業(yè)務(wù)經(jīng)營策略上是否能夠?qū)崿F(xiàn)與時俱進的調(diào)整。

數(shù)據(jù)顯示,,截至2020年9月末,,我國信用卡應償信貸總額7.76萬億元,雖然2020年上半年疫情影響下規(guī)模小幅收縮,,但下半年以來已重回增長態(tài)勢,;當前信用卡和借貸合一卡發(fā)卡量已超過7.6億張,但人均持卡僅0.55張,。與此同時,,當前我國居民消費支出與世界主要發(fā)達經(jīng)濟體相比仍有差距。根據(jù)奧緯咨詢預測,,中國消費信貸市場規(guī)模預計將從2019年的13萬億增長至2025年的24萬億,,年均復合增長率為11.4%。

“鑒于消費金融領(lǐng)域具有較為廣闊的市場空間,,當前商業(yè)銀行,、消費金融公司、互聯(lián)網(wǎng)平臺,、小貸公司等機構(gòu)廣泛參與競爭,,行業(yè)競爭壓力也有所增強。中長期來看,,居民消費信貸領(lǐng)域的市場競爭格局將從藍海走向紅海,,這一過程將伴隨著居民端杠桿率的上行、風險逐步提升和定價逐步下行,,最終形成風險與定價的均衡,。”王一峰說,。

|

樓市“三穩(wěn)”基本實現(xiàn) 調(diào)控之“弦”仍需繃緊

展望2021年,房價上漲壓力仍然存在,,各地需嚴密監(jiān)測樓市資金流向,,保持市場平穩(wěn)健康發(fā)展。

·山西一煤礦越界盜采被指超百億元

三峽集團“兩翼齊飛”謀求新發(fā)展

三峽集團作為全球最大的水電開發(fā)企業(yè)和中國最大的清潔能源集團,,主動加壓,、不等不靠,按下了國企改革三年行動的“加速鍵”,。