首頁(yè) > 正文

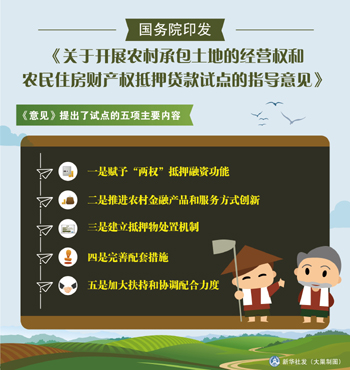

??? 農(nóng)村金融制度和農(nóng)村土地產(chǎn)權(quán)制度的一項(xiàng)重要改革創(chuàng)新——農(nóng)民承包土地的經(jīng)營(yíng)權(quán)和農(nóng)民住房的財(cái)產(chǎn)權(quán)等“兩權(quán)”作為抵押物向金融機(jī)構(gòu)貸款終于迎來了頂層設(shè)計(jì)。國(guó)務(wù)院日前正式發(fā)布了《國(guó)務(wù)院關(guān)于開展農(nóng)村承包土地的經(jīng)營(yíng)權(quán)和農(nóng)民住房財(cái)產(chǎn)權(quán)抵押貸款試點(diǎn)的指導(dǎo)意見》(以下簡(jiǎn)稱《意見》),,要求試點(diǎn)地區(qū)穩(wěn)妥有序開展“兩權(quán)”抵押貸款業(yè)務(wù),,有效盤活農(nóng)村資源、資金,、資產(chǎn),,增加農(nóng)業(yè)生產(chǎn)中長(zhǎng)期和規(guī)模化經(jīng)營(yíng)的資金投入,,為穩(wěn)步推進(jìn)農(nóng)村土地制度改革提供經(jīng)驗(yàn),。

破冰 農(nóng)房獲準(zhǔn)抵押但試點(diǎn)范圍有限

長(zhǎng)久以來,農(nóng)村的宅基地和農(nóng)民的住房財(cái)產(chǎn)是不允許用于抵押或者擔(dān)保的。十八屆三中全會(huì)提出改革完善農(nóng)村宅基地制度,,慎重穩(wěn)妥推進(jìn)農(nóng)民住房財(cái)產(chǎn)權(quán)抵押,、擔(dān)保、轉(zhuǎn)讓等工作提上議程,,而《意見》的發(fā)布,,意味著這項(xiàng)改革正式進(jìn)入了“破冰期”。

長(zhǎng)久以來,農(nóng)村的宅基地和農(nóng)民的住房財(cái)產(chǎn)是不允許用于抵押或者擔(dān)保的。十八屆三中全會(huì)提出改革完善農(nóng)村宅基地制度,,慎重穩(wěn)妥推進(jìn)農(nóng)民住房財(cái)產(chǎn)權(quán)抵押,、擔(dān)保、轉(zhuǎn)讓等工作提上議程,,而《意見》的發(fā)布,,意味著這項(xiàng)改革正式進(jìn)入了“破冰期”。

實(shí)際上,,在過去一兩年時(shí)間里,,全國(guó)陸續(xù)有金融機(jī)構(gòu)嘗試開展農(nóng)民住房財(cái)產(chǎn)權(quán)抵押這項(xiàng)新業(yè)務(wù),但由于這項(xiàng)工作可能會(huì)對(duì)農(nóng)民基本的住房權(quán)利造成影響,,并涉及宅基地改革這個(gè)敏感話題,,且現(xiàn)行法律仍然有所限制,所以這些前期試點(diǎn)非常謹(jǐn)慎,,并沒有形成太大影響,。

此次《意見》提出要求,“兩權(quán)”抵押貸款試點(diǎn)地區(qū)應(yīng)滿足以下條件:一是農(nóng)村土地承包經(jīng)營(yíng)權(quán),、宅基地使用權(quán)和農(nóng)民住房所有權(quán)確權(quán)登記頒證率高,,農(nóng)村產(chǎn)權(quán)流轉(zhuǎn)交易市場(chǎng)健全,交易行為公開規(guī)范,,具備較好基礎(chǔ)和支撐條件,;二是農(nóng)戶土地流轉(zhuǎn)意愿較強(qiáng),農(nóng)業(yè)適度規(guī)模經(jīng)營(yíng)勢(shì)頭良好,,具備規(guī)模經(jīng)濟(jì)效益,;三是農(nóng)村信用環(huán)境較好,配套政策較為健全,。

根據(jù)上述要求,,農(nóng)民住房財(cái)產(chǎn)權(quán)抵押貸款試點(diǎn)原則上只選擇國(guó)土資源部牽頭確定的宅基地制度改革試點(diǎn)地區(qū)開展。

多位專家在接受記者采訪時(shí)表示,,這個(gè)要求延續(xù)了政府對(duì)宅基地制度改革的謹(jǐn)慎態(tài)度,,試點(diǎn)范圍將會(huì)相當(dāng)有限,全國(guó)符合《意見》要求的大約只有十幾個(gè)地區(qū),。據(jù)了解,,今年年初國(guó)家部署了33個(gè)地區(qū)進(jìn)行農(nóng)村土地征收、集體經(jīng)營(yíng)性建設(shè)用地入市,、宅基地制度等三項(xiàng)改革試點(diǎn),。由于宅基地制度改革被要求封閉運(yùn)行,目前還沒有任何試點(diǎn)公布相關(guān)改革方案,,各個(gè)試點(diǎn)區(qū)對(duì)當(dāng)?shù)馗母锕ぷ鬟M(jìn)展情況也三緘其口,,因此市場(chǎng)上還沒有關(guān)于具體由哪些地區(qū)來進(jìn)行農(nóng)民住房財(cái)產(chǎn)權(quán)抵押貸款試點(diǎn)的消息,。

搶跑 經(jīng)營(yíng)權(quán)抵押業(yè)務(wù)已遍地開花

和農(nóng)房抵押業(yè)務(wù)的謹(jǐn)小慎微不同,各地政府和金融機(jī)構(gòu)對(duì)開展農(nóng)民承包土地經(jīng)營(yíng)權(quán)抵押的熱情非常高漲,。到目前為止,包括北京,、四川,、湖南等地陸續(xù)有金融機(jī)構(gòu)啟動(dòng)經(jīng)營(yíng)權(quán)抵押貸款業(yè)務(wù),涉及機(jī)構(gòu)包括農(nóng)業(yè)銀行,、中國(guó)郵政儲(chǔ)蓄銀行及各地城商行等,。據(jù)不完全統(tǒng)計(jì),目前全國(guó)已有超過20個(gè)省份的相關(guān)地區(qū)正在開展試點(diǎn),,頗有全面搶跑之勢(shì),。

專家分析稱,這是因?yàn)槌邪氐慕?jīng)營(yíng)權(quán)抵押是引導(dǎo)農(nóng)村土地經(jīng)營(yíng)權(quán)有序流轉(zhuǎn)的一項(xiàng)重要內(nèi)容,,也符合國(guó)家近期出臺(tái)的關(guān)于發(fā)展多種形式適度規(guī)模經(jīng)營(yíng)推動(dòng)農(nóng)業(yè)發(fā)展方式轉(zhuǎn)變的文件精神,。而根據(jù)要求,未來農(nóng)村承包土地的經(jīng)營(yíng)權(quán)抵押貸款試點(diǎn)主要在農(nóng)村改革試驗(yàn)區(qū),、現(xiàn)代農(nóng)業(yè)示范區(qū)等農(nóng)村土地經(jīng)營(yíng)權(quán)流轉(zhuǎn)較好的地區(qū)開展,,因此試點(diǎn)范圍相對(duì)于農(nóng)房抵押試點(diǎn)要大得多。

早在2014年初,,四川省成都市就完成了首筆農(nóng)村土地經(jīng)營(yíng)權(quán)抵押貸款,,據(jù)成都市溫江區(qū)農(nóng)發(fā)局副局長(zhǎng)吳文彬介紹,該地區(qū)過去就有用種植在土地上的苗木做抵押向銀行貸款的做法,,而開始實(shí)施經(jīng)營(yíng)權(quán)抵押后,,農(nóng)業(yè)經(jīng)營(yíng)者只需要提供流轉(zhuǎn)合同、營(yíng)業(yè)執(zhí)照以及《農(nóng)村土地經(jīng)營(yíng)權(quán)證》等證明就可以快速得到放款,,而且貸款還不受農(nóng)作物的市場(chǎng)價(jià)格影響,。中國(guó)農(nóng)業(yè)銀行三農(nóng)政策與業(yè)務(wù)創(chuàng)新部副總經(jīng)理王縣力在接受《經(jīng)濟(jì)參考報(bào)》記者采訪時(shí)表示,這項(xiàng)創(chuàng)新是實(shí)實(shí)在在有市場(chǎng)需求的,。他說,,“對(duì)于國(guó)有大行而言,有很多農(nóng)業(yè)產(chǎn)業(yè)化的龍頭企業(yè)抵押物不足,,但信貸資金需求量大,,農(nóng)地承包經(jīng)營(yíng)權(quán)抵押可以作為有效的融資補(bǔ)充?!?/p>

值得一提的是,,《意見》特別提出了試點(diǎn)地區(qū)將有機(jī)會(huì)突破現(xiàn)行的法律限制。此前《經(jīng)濟(jì)參考報(bào)》記者曾走訪多個(gè)前期試點(diǎn)地區(qū)發(fā)現(xiàn),,由于《物權(quán)法》,、《擔(dān)保法》等明確規(guī)定農(nóng)村土地使用權(quán)不得用于抵押擔(dān)保,,讓金融機(jī)構(gòu)頗有顧忌。而《意見》對(duì)此則明確提出,,試點(diǎn)涉及突破《中華人民共和國(guó)物權(quán)法》第一百八十四條,、《中華人民共和國(guó)擔(dān)保法》第三十七條等相關(guān)法律條款,由國(guó)務(wù)院按程序提請(qǐng)全國(guó)人大常委會(huì)授權(quán),,允許試點(diǎn)地區(qū)在試點(diǎn)期間暫停執(zhí)行相關(guān)法律條款,。

風(fēng)險(xiǎn) 抵押物如何處置成關(guān)鍵

多位金融機(jī)構(gòu)的相關(guān)負(fù)責(zé)人在接受記者采訪時(shí)坦言,除了法律限制外,,壞賬風(fēng)險(xiǎn)是目前金融機(jī)構(gòu)涉水農(nóng)村“兩權(quán)”抵押領(lǐng)域的最大擔(dān)憂,,很多金融機(jī)構(gòu)雖然眼饞這項(xiàng)新興業(yè)務(wù),但遲遲不肯介入,。

實(shí)際上,,前期試點(diǎn)已經(jīng)出現(xiàn)過壞賬風(fēng)險(xiǎn)爆發(fā)的情形,有知情人士透露,,山東某地有農(nóng)戶把全村的土地經(jīng)營(yíng)權(quán)都流轉(zhuǎn)過來,,隨后發(fā)現(xiàn)還不上200多萬元抵押貸款,就選擇了“跑路”,,導(dǎo)致銀行和農(nóng)民都拿不回土地,。這并非個(gè)例,武漢市也處理了數(shù)起這種案例,,涉案方包括龍頭企業(yè),、專業(yè)合作社等貸款主體,有些甚至鬧到了法院,。

對(duì)于風(fēng)險(xiǎn)保障,,《意見》提出,因借款人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的情形需要實(shí)現(xiàn)抵押權(quán)時(shí),,允許金融機(jī)構(gòu)在保證農(nóng)戶承包權(quán)和基本住房權(quán)利前提下,,依法采取多種方式處置抵押物。完善抵押物處置措施,,確保當(dāng)借款人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的情形時(shí),,承貸銀行能順利實(shí)現(xiàn)抵押權(quán)。農(nóng)民住房財(cái)產(chǎn)權(quán)(含宅基地使用權(quán))抵押貸款的抵押物處置應(yīng)與商品住房制定差別化規(guī)定,。探索農(nóng)民住房財(cái)產(chǎn)權(quán)抵押擔(dān)保中宅基地權(quán)益的實(shí)現(xiàn)方式和途徑,,保障抵押權(quán)人合法權(quán)益。對(duì)農(nóng)民住房財(cái)產(chǎn)權(quán)抵押貸款的抵押物處置,,受讓人原則上應(yīng)限制在相關(guān)法律法規(guī)和國(guó)務(wù)院規(guī)定的范圍內(nèi),。

接受記者采訪的多位專家分析稱,抵押物處置是“兩權(quán)”抵押改革成敗的關(guān)鍵,,而《意見》要求同時(shí)顧及了保障農(nóng)民的承包權(quán)和基本住房權(quán)利兩項(xiàng)權(quán)利,,以及金融機(jī)構(gòu)對(duì)抵押物的合法處置權(quán),,這就需要各試點(diǎn)地區(qū)在實(shí)踐操作中進(jìn)行大量的創(chuàng)新和探索。而記者了解到,,為防范金融風(fēng)險(xiǎn)及農(nóng)民失地風(fēng)險(xiǎn),,各地已經(jīng)探索出了不少創(chuàng)新性做法。例如重慶市,、吉林省,、湖北省等多個(gè)省市都設(shè)立了農(nóng)村產(chǎn)權(quán)抵押融資風(fēng)險(xiǎn)補(bǔ)償基金,由借款主體,、金融機(jī)構(gòu)和當(dāng)?shù)卣餐袚?dān)損失風(fēng)險(xiǎn)。

對(duì)于試點(diǎn)的規(guī)范運(yùn)行,,《意見》還進(jìn)一步提出,,人民銀行、銀監(jiān)會(huì)會(huì)同相關(guān)單位,,出臺(tái)農(nóng)村承包土地的經(jīng)營(yíng)權(quán)抵押貸款試點(diǎn)管理辦法和農(nóng)民住房財(cái)產(chǎn)權(quán)抵押貸款試點(diǎn)管理辦法,,建立相應(yīng)的信貸管理制度并制定實(shí)施細(xì)則等。

MERS考驗(yàn)韓國(guó)政府應(yīng)對(duì)能力

突發(fā)公共衛(wèi)生事件再次考驗(yàn)政府的快速應(yīng)對(duì)能力,疫情爆發(fā)初期韓國(guó)政府的應(yīng)對(duì)不力受到多方詬病,,目前正面臨新一輪防控形勢(shì)的嚴(yán)峻考驗(yàn),。

四級(jí)財(cái)政惠農(nóng)示范工程竟成腐敗“提款機(jī)”

1號(hào)店等電商退換貨限制多

在京東商城、蘇寧易購(gòu),、天貓,、1號(hào)店和亞馬遜這5家綜合性購(gòu)物平臺(tái)購(gòu)買了智能手環(huán)和家庭裝洗衣液兩種商品。綜合來看,, 1號(hào)店在退貨政策執(zhí)行上表現(xiàn)比較差,。