首頁(yè) > 正文

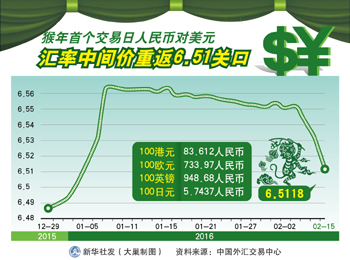

春節(jié)后的第一個(gè)交易日,,人民幣對(duì)美元就強(qiáng)勢(shì)上漲,。15日,中國(guó)外匯交易中心公布的人民幣對(duì)美元匯率中間價(jià)報(bào)6.5118,,較前一交易日上漲196個(gè)基點(diǎn),,漲幅達(dá)0.30%。與此同時(shí),,在岸人民幣兌美元即期匯率當(dāng)日收盤價(jià)報(bào)報(bào)6.4944,,較上個(gè)交易日收盤價(jià)大漲751基點(diǎn),,創(chuàng)下2005年7月匯改以來(lái)的最大單日漲幅。

業(yè)內(nèi)人士表示,,國(guó)際市場(chǎng)美元走弱,、央行強(qiáng)勢(shì)發(fā)聲力挺人民幣等因素支撐了人民幣的走強(qiáng),前期彌漫的人民幣貶值預(yù)期也得到了進(jìn)一步緩解,。展望未來(lái)一段時(shí)間,,人民幣不會(huì)形成趨勢(shì)性的貶值,匯率也會(huì)在市場(chǎng)和政府力量的共同作用下尋求一個(gè)平衡點(diǎn),。而貶值預(yù)期的消退,,也給央行國(guó)內(nèi)的貨幣政策留出了更多的操作空間。

現(xiàn)象 官方維穩(wěn) 在岸匯率“看齊”離岸

現(xiàn)象 官方維穩(wěn) 在岸匯率“看齊”離岸

雖然最新公布的外貿(mào)數(shù)據(jù)不及預(yù)期,,但是人民幣匯率似乎并未太多地受到該數(shù)據(jù)的負(fù)面影響,,在春節(jié)過(guò)后的第一個(gè)交易日仍然走出了一波強(qiáng)勁的上漲行情。在官方的中間價(jià)大漲196個(gè)基點(diǎn)的“引領(lǐng)”下,,在岸人民幣兌美元收盤價(jià)較上個(gè)交易日大漲超過(guò)750個(gè)基點(diǎn),。

聯(lián)訊證券研究總監(jiān)付立春在接受《經(jīng)濟(jì)參考報(bào)》記者采訪時(shí)表示,“人民幣匯率出現(xiàn)了單日最高漲幅,,主要是抹平了春節(jié)休市期間與離岸人民幣匯率的差距,。2月6日至今,離岸人民幣兌美元匯率出現(xiàn)了很大漲幅,,主要原因是期間美元指數(shù)以及美元對(duì)主要貨幣匯率出現(xiàn)了很大變化,。美元指數(shù)下跌約700基點(diǎn),對(duì)歐元,、日元都出現(xiàn)了不同程度的跌幅,。”數(shù)據(jù)顯示,,在一周的農(nóng)歷春節(jié)假期期間,,離岸人民幣兌美元(CNH)累計(jì)升值近700個(gè)基點(diǎn),一度創(chuàng)逾2個(gè)月高點(diǎn),?!艾F(xiàn)在離岸、在岸匯率繼續(xù)保持高度一致,,套利空間已經(jīng)很小,。”付立春表示,。

除了國(guó)際市場(chǎng)美元走弱因素之外,,央行力挺人民幣的強(qiáng)勢(shì)發(fā)聲也助推了15日人民幣的走強(qiáng)。中國(guó)人民銀行行長(zhǎng)周小川在接受媒體采訪時(shí)表示,和匯率最相關(guān)的經(jīng)濟(jì)基本面因素首先是經(jīng)常項(xiàng)目平衡,。2015年中國(guó)經(jīng)常賬戶順差仍很高,,其中,貨物貿(mào)易順差5981億美元,,創(chuàng)歷史新高,。影響匯率的另一個(gè)基本面因素是實(shí)際有效匯率的變化,即通貨膨脹的相對(duì)變化,。美日歐的通脹目標(biāo)是2%,。中國(guó)2015年末居民消費(fèi)價(jià)格指數(shù)(CPI)是1.4%,對(duì)中國(guó)而言是比較低的通貨膨脹,。低通脹有利于幣值穩(wěn)定,。“總的來(lái)說(shuō),,當(dāng)前中國(guó)國(guó)際收支狀況良好,,國(guó)際競(jìng)爭(zhēng)力仍很強(qiáng),跨境資本流動(dòng)處于正常區(qū)間,,人民幣匯率對(duì)一籃子貨幣保持了基本穩(wěn)定,,還有所升值,不存在持續(xù)貶值的基礎(chǔ),?!敝苄〈鞔_表示。

國(guó)家行政學(xué)院研究員陳炳才表示,,央行的表態(tài)對(duì)市場(chǎng)產(chǎn)生了較大影響,。“在過(guò)去半年尤其是8月11日之后,,伴隨著人民幣匯率中間價(jià)形成機(jī)制市場(chǎng)化改革以及中國(guó)資本項(xiàng)目雙向開(kāi)放提速,,匯率波動(dòng)幅度明顯加大,市場(chǎng)投機(jī)勢(shì)力炒作匯率的空間更大了,。雖然中國(guó)經(jīng)濟(jì)的基本面并不支持人民幣較大幅度的貶值,,但是這種蓄意做空人民幣匯率的行為引發(fā)了市場(chǎng)的羊群效應(yīng)。這時(shí)候,,中央銀行發(fā)聲來(lái)干預(yù)市場(chǎng),,能夠產(chǎn)生糾偏的效應(yīng),?!彼硎尽?/p>

“實(shí)際上,,在元旦之后到春節(jié)前夕,,市場(chǎng)對(duì)人民幣貶值的預(yù)期還是比較強(qiáng)的,而春節(jié)假期可謂是天然形成了熔斷,,市場(chǎng)的預(yù)期也由此發(fā)生了改變,?!睂?duì)外經(jīng)濟(jì)貿(mào)易大學(xué)校長(zhǎng)助理丁志杰分析稱。

判斷 人民幣不會(huì)形成趨勢(shì)性貶值

人民幣貶值壓力在最近已經(jīng)有所減緩,,而展望未來(lái)一段時(shí)間,,接受記者采訪的業(yè)內(nèi)人士也判斷,人民幣不會(huì)形成趨勢(shì)性的貶值,,匯率也會(huì)在市場(chǎng)和政府力量的共同作用下尋求一個(gè)平衡點(diǎn),。

丁志杰在接受《經(jīng)濟(jì)參考報(bào)》記者采訪時(shí)表示,過(guò)去人民幣單邊升值,,投機(jī)力量單向套利幾乎不會(huì)失手,,而去年下半年的人民幣貶值超出了它們的預(yù)期,也使它們承受了不小的損失,?!斑@些市場(chǎng)參與者接受不了,就像常勝將軍打了敗仗,,怒氣怨氣都來(lái)了,,狠了心要拼命補(bǔ)回?fù)p失。不過(guò),,運(yùn)作幾個(gè)來(lái)回,,慢慢地也就接受了?!彼硎?,未來(lái)市場(chǎng)的投機(jī)力量會(huì)有所平息。

另外,,丁志杰強(qiáng)調(diào),,觀察未來(lái)人民幣匯率走勢(shì),美元走勢(shì)是關(guān)鍵的考量因素,?!按蟛糠秩伺袛嘟衲昝涝獣?huì)是強(qiáng)勢(shì)匯率,但是強(qiáng)勢(shì)不意味著美元一定升值,,也可能體現(xiàn)為美元指數(shù)維持在一定高位上,。”他表示,,美元指數(shù)維持在一定水平而非繼續(xù)大幅升值,,實(shí)際上對(duì)人民幣匯率形成的壓力不會(huì)太大。

陳炳才則從經(jīng)濟(jì)基本面上分析稱,,無(wú)論是經(jīng)濟(jì)增速下滑還是出口乏力,,都不能構(gòu)成支撐人民幣長(zhǎng)期貶值的要件。他表示,雖然在經(jīng)濟(jì)去產(chǎn)能和去庫(kù)存的過(guò)程中,,中國(guó)面臨一定的金融風(fēng)險(xiǎn),,這可能會(huì)對(duì)人民幣形成利空,但是中國(guó)金融風(fēng)險(xiǎn)的衍生鏈條非常短,,不會(huì)形成明顯的多米諾骨牌效應(yīng),,金融風(fēng)險(xiǎn)整體可控。他預(yù)期,,人民幣的匯率會(huì)在6.4至6.6的區(qū)間之內(nèi)波動(dòng),。

周小川在接受媒體采訪時(shí)也表示,過(guò)去多年來(lái)人民幣一直處于升值趨勢(shì),,外匯儲(chǔ)備在不斷積累,,這肯定不是無(wú)限的過(guò)程,遲早是要到頂,、見(jiàn)拐點(diǎn)的,。在拐點(diǎn)出現(xiàn)之前,升值有所過(guò)沖是難免的,,需要調(diào)整,。在拐點(diǎn)出現(xiàn)后,反方向的貶值過(guò)沖也是可能的,。再之后還會(huì)有升值勢(shì)頭,,因?yàn)榛久媸侵С秩嗣駧抛邚?qiáng)的??偟内厔?shì)是在震蕩調(diào)整中階段性漸趨穩(wěn)定,,這是客觀存在的系統(tǒng)動(dòng)態(tài)特性。

業(yè)內(nèi)人士在接受記者采訪時(shí)也表示,,未來(lái)人民幣匯率不可避免地會(huì)加劇波動(dòng),,而貨幣當(dāng)局需要加強(qiáng)對(duì)人民幣匯率預(yù)期的引導(dǎo)和管理。預(yù)期穩(wěn)住了,,市場(chǎng)力量就是匯率波動(dòng)的減震器,,能自動(dòng)起到穩(wěn)定匯率的作用;預(yù)期如果不穩(wěn),,市場(chǎng)力量就是匯率波動(dòng)的放大器,,將大大增加穩(wěn)定匯率的難度。

影響 央行貨幣政策空間更為寬松

業(yè)內(nèi)人士表示,,近期貶值預(yù)期一定程度的消退,,也給央行國(guó)內(nèi)的貨幣政策留出了更多的操作空間,降準(zhǔn)預(yù)期或?qū)⑦M(jìn)一步升溫,。

針對(duì)春節(jié)前后這一傳統(tǒng)的流動(dòng)性緊張期,,央行更多的是通過(guò)公開(kāi)市場(chǎng)逆回購(gòu)操作、開(kāi)展中期借貸便利(MLF),、常備借貸便利(SLF),、抵押補(bǔ)充貸款(PSL)等方式予以流動(dòng)性補(bǔ)充。不少業(yè)內(nèi)人士猜測(cè),,央行或因擔(dān)憂降準(zhǔn)將引發(fā)更強(qiáng)烈的貶值預(yù)期從而未采取降準(zhǔn)方式,。中金公司固定收益研究團(tuán)隊(duì)認(rèn)為,近期人民幣匯率壓力有所減弱,。節(jié)后出國(guó)游等引發(fā)的換匯仍會(huì)帶來(lái)一定壓力,,但程度預(yù)期有限。美聯(lián)儲(chǔ)3月加息概率已經(jīng)很低,,預(yù)計(jì)人民幣貶值壓力將階段性緩解,。央行貨幣政策的制約因素減弱,騰挪空間加大,。

“年前很多公開(kāi)市場(chǎng)操作面臨到期壓力,,降準(zhǔn)的環(huán)境更有利,不排除近期降準(zhǔn),?!备读⒋罕硎尽?/p>

陳炳才表示,,從理論上來(lái)說(shuō),,降準(zhǔn)造成的流動(dòng)性增加會(huì)使市場(chǎng)對(duì)人民幣形成貶值預(yù)期,但是,,一些其他國(guó)家的經(jīng)驗(yàn)也表明,,降準(zhǔn)以及降息不一定導(dǎo)致貨幣真正貶值?!柏泿女?dāng)局可以做出降準(zhǔn)的選擇,,只要能夠和市場(chǎng)進(jìn)行及時(shí)溝通和闡述,降準(zhǔn)也不一定就會(huì)對(duì)匯率構(gòu)成負(fù)面影響,?!彼f(shuō)。

丁志杰則表示,,未來(lái)央行可能將交替使用降低存款準(zhǔn)備金和其他貨幣政策工具,,來(lái)達(dá)到調(diào)節(jié)市場(chǎng)流動(dòng)性的目的?!皬哪壳肮_(kāi)市場(chǎng)操作的利率水平來(lái)看,,在不斷下調(diào)的過(guò)程中,其已經(jīng)逐漸接近存款準(zhǔn)備金的利率水平,,因此循環(huán)使用公開(kāi)市場(chǎng)操作和降準(zhǔn),,從效果上來(lái)說(shuō)差異已經(jīng)不大,。另外,央行在使用其創(chuàng)新的一些貨幣政策工具(如MLF,、PSL等)時(shí),,有利于其構(gòu)造政策利率走廊,更好地推進(jìn)利率市場(chǎng)化,。因此,,未來(lái)這部分貨幣政策工具可能會(huì)被更多地使用。當(dāng)然,,這些工具發(fā)揮作用的基礎(chǔ)也是中國(guó)整體存款準(zhǔn)備金率的進(jìn)一步降低,。”他表示,。

1號(hào)店等電商退換貨限制多

在京東商城,、蘇寧易購(gòu),、天貓、1號(hào)店和亞馬遜這5家綜合性購(gòu)物平臺(tái)購(gòu)買了智能手環(huán)和家庭裝洗衣液兩種商品,。綜合來(lái)看,, 1號(hào)店在退貨政策執(zhí)行上表現(xiàn)比較差。