(二)模型外生變量的假設(shè)

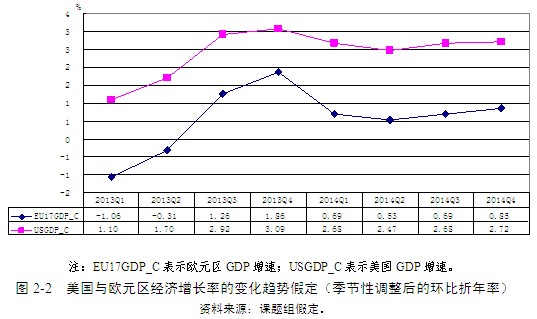

1. 美國及歐元區(qū)經(jīng)濟增長率

2013年上半年,歐元區(qū)經(jīng)濟依然增長乏力,第一季度經(jīng)濟增長萎縮了1.1%(季節(jié)性調(diào)整后的環(huán)比折年率),。預(yù)計上半年歐元區(qū)經(jīng)濟依然處在減速的期間,。國際貨幣基金組織(IMF)2013年7月預(yù)測歐元區(qū)2013年增長率為-0.6%,遠遠低于其年初的預(yù)測值(-0.2%),。另一方面,,伴隨著失業(yè)率的緩慢下降以及私人住房消費支出的增長,,美國經(jīng)濟增長正在穩(wěn)步復(fù)蘇之中,。按季節(jié)性調(diào)整后的環(huán)比折年率看,,2013年第一季度美國經(jīng)濟增長1.1%,第二季度進一步提高到1.7%,。IMF預(yù)計2013年美國經(jīng)濟可能增長1.7%,。⑶2014年全球經(jīng)濟應(yīng)持續(xù)好轉(zhuǎn),IMF預(yù)計歐元區(qū)經(jīng)濟將增長0.9%,,美國經(jīng)濟將增長2.7%,。以此為前提,課題組假定美國和歐元區(qū)經(jīng)濟在下半年會有一個較明顯的加速;

進入2014年后,,經(jīng)濟增速則基本維持平穩(wěn)(圖2-2),。

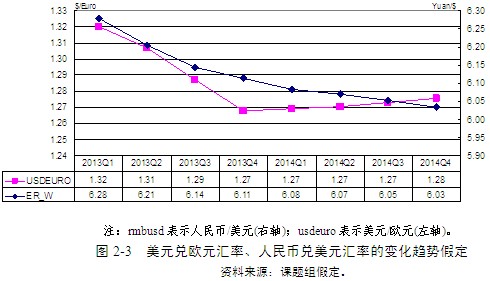

2. 主要匯率水平

根據(jù)上述對歐元區(qū)以及美國經(jīng)濟前景的預(yù)測,預(yù)計2013年下半年歐元兌美元依然維持貶值的態(tài)勢,,至第四季度末,,歐元兌美元的匯率可能跌至1:1.27的水平;2014年隨著歐元區(qū)經(jīng)濟走勢趨于平穩(wěn),全年歐元兌美元的匯率可以維持在1:1.28的水平,。在人民幣匯率方面,,人民幣長期升值的趨勢仍難以根本改變,但是短期內(nèi)人民幣雙向浮動的可能性更大,。受全球經(jīng)濟前景不確定的影響,,中國出口增速將放緩,貿(mào)易順差繼續(xù)收窄,,資本流入減緩,。這些因素都將減輕人民幣升值壓力,人民幣升值的速度也將有所放緩,。預(yù)計至2013年末,,美元兌人民幣匯率將為1:6.11,2014年末可能達到1:6.03的水平(圖2-3),。

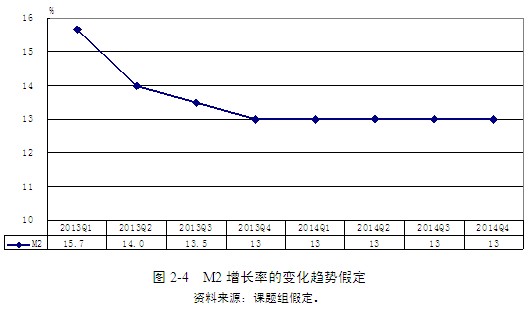

3. 廣義貨幣供應(yīng)量(M2)增速

上半年實體經(jīng)濟的減速削弱了對制造業(yè)等實體經(jīng)濟的投資需求,,新增人民幣貸款中用于房地產(chǎn)行業(yè)投資的比重大幅度上升。為避免資產(chǎn)市場價格的攀升,,預(yù)計下半年貨幣政策的執(zhí)行將會“嚴控增量,、盤活存量”,并保持“穩(wěn)健趨緊”的態(tài)勢,。課題組假定,,2013年第三季度M2的同比增速可能降至13.5%,之后將維持13%的增速(圖2-4),。此外,,至2014年底,,貸款基準利率也將繼續(xù)維持在6%的現(xiàn)行水平。