íííí╔¤╩÷ı■▓▀─úöM¢Y(ji¿ª)╣¹´@╩¥ú║

íííí1.£p╔┘îª(du¿¼)ã¾ÿI(y¿¿)Á─ÀÃÂÉı¸╩ı,ú¼║ÛË^¢ø(j¿®ng)Ø·(j¿¼)ðº╣¹▓╗├¸´@íú▀@╦ã║§ËðÒúË┌¢ø(j¿®ng)Ø·(j¿¼)îW(xu¿ª)▀ë¦ï,íú╬ÊéâıJ(r¿¿n)×Ú,ú¼È¡Ê‗┐╔─▄╩Ãú║

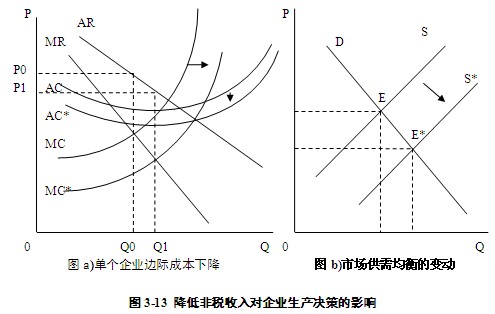

íííí(1)¼F(xi¿ñn)ËðÁ──úð═╝╝ðg(sh¿┤)╔ðƒoÀ¿─úöM¢ÁÁ═îª(du¿¼)ã¾ÿI(y¿¿)Á─ÀÃÂÉı¸╩ı╦¨îº(d¿úo)Í┬Á─ã¾ÿI(y¿¿)╔·«a(ch¿ún)│╔▒¥¤┬¢Á╦¨Ê²ãÁ─Îâ╗»ú║Ë╔Ë┌ã¾ÿI(y¿¿)Á─ÀÃÂÉÏô(f¿┤)ô·(d¿ín)¤┬¢Á,ú¼ã¾ÿI(y¿¿)Á─▀àÙH│╔▒¥¤┬¢Á,ú¼îó═ãäË(d¿░ng)ã¾ÿI(y¿¿)╔·«a(ch¿ún)öU(ku¿░)ÅêíúÈ┌╝╚¿ðÞþ¤┬,ú¼╩ðê÷(ch¿úng)┐é╣®¢oîóÈ÷╝Ëú¼«a(ch¿ún)ãÀâr(ji¿ñ)©±îó¤┬¢Á,ú¼ã¾ÿI(y¿¿)└¹ØÖ(r¿┤n)îó╔¤╔²ú¼═Â┘YîóÈ÷╝Ë,ú¼╚½╔þò■(hu¿¼)Á─╣®ðÞã¢║Ô³c(di¿ún)îó¤‗Ëʤ┬À¢ÊãäË(d¿░ng),ú¼▀^╩úÁ─╔·«a(ch¿ún)─▄┴ªîóÁ├Á¢©³│õÀÍ└¹Ë├(êD3-13)íú

íííí(2)ÀÃÂÉÏô(f¿┤)ô·(d¿ín)¤┬¢Á,ú¼îº(d¿úo)Í┬ã¾ÿI(y¿¿)═Â┘Y¡h(hu¿ón)¥│©─╔ã,ú¼╔·«a(ch¿ún)│╔▒¥¤┬¢Áú¼ã¾ÿI(y¿¿)═Â┘YÊÔÈ©È÷Åè(qi¿óng),ú¼ÄºäË(d¿░ng)ÎÈ╗I═Â┘YÈ÷╝Ë,íú▀@ÀNËðÎÈ╔ÝÊÔÈ©È÷Åè(qi¿óng)ĺüÝÁ─═Â┘YÈ÷╝Ëú¼¤Óîª(du¿¼)Ë┌ı■©«Í©îº(d¿úo)¤┬Á─═Â┘Y,ú¼▒Ï╚╗ò■(hu¿¼)©³Ëððº┬╩,ú¼©³─▄ÌD(zhu¿ún)╗»×ÚËððº╣®¢oíú°▀@Ê╗ðºæ¬(y¿®ng)È┌¼F(xi¿ñn)ËðÁ──úöMÍðÊ▓ÙyÊÈÁ├Á¢│õÀ;w¼F(xi¿ñn),íú

íííí(3)─┐Ã░ÃÚør¤┬,ú¼Ë╔Ë┌¥Ë├±╩ı╚ÙÈ÷ÚL(zh¿úng)¥Å┬²ú¼¥Ë├±¤¹┘M(f¿¿i)▓╗ı±,ú¼╔·«a(ch¿ún)─▄┴ª▀^╩ú,ú¼È┌─úð═âH─▄─úöM¢ÁÁ═îª(du¿¼)ã¾ÿI(y¿¿)Á─ÀÃÂÉı¸╩ıîª(du¿¼)ã¾ÿI(y¿¿)ÎÈ╗I═Â┘YÁ─Ë░Ýæ,ú¼Â°ƒoÀ¿─úöMã¾ÿI(y¿¿)╔·«a(ch¿ún)│╔▒¥¤┬¢ÁÁ─╚½▓┐ðºæ¬(y¿®ng)ÃÚør¤┬,ú¼¢ÁÁ═ã¾ÿI(y¿¿)ÀÃÂÉÏô(f¿┤)ô·(d¿ín)Á─ı■▓▀─úöMðº╣¹▒M╣▄▓╗ë‗├¸´@,ú¼Á½╬ÊéâıJ(r¿¿n)×Úú¼▓ó▓╗─▄Ê‗┤╦¥═À±ıJ(r¿¿n)£p¦pã¾ÿI(y¿¿)ÀÃÂÉÏô(f¿┤)ô·(d¿ín)îª(du¿¼)©─╔ãã¾ÿI(y¿¿)╔·«a(ch¿ún)¢ø(j¿®ng)áI(y¿¬ng)¡h(hu¿ón)¥│,ú¼╠ß©▀ã¾ÿI(y¿¿)╔·«a(ch¿ún)¢ø(j¿®ng)áI(y¿¬ng)ðº┬╩Á─ÀeÿOθË├,íú

íííí2.È┌ä┌äË(d¿░ng)ı▀╩ı╚Ù╦«ã¢ã½Á═Á─ÃÚør¤┬ú¼═¿▀^¢ÁÁ═ã¾ÿI(y¿¿)Á─ÀÃÂÉÏô(f¿┤)ô·(d¿ín),ú¼═¼òr(sh¿¬)▓╔╚í┤Ù╩®,ú¼îóã¾ÿI(y¿¿)È÷╝ËÁ─╩ı╚Ù▓┐ÀÍË├Ë┌╠ß©▀ä┌äË(d¿░ng)ı▀ê¾(b¿ño)│Û,ú¼£p╔┘¥Ë├±Á─ÀÃÂÉÏô(f¿┤)ô·(d¿ín)Á─║ÛË^¢ø(j¿®ng)Ø·(j¿¼)ðº╣¹,ú¼ƒoıô╩ÃÅ─┤┘▀M(j¿¼n)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng),íó┐sðí«a(ch¿ún)─▄▀^╩ú╚▒┐┌íó©─╔ã¢ø(j¿®ng)Ø·(j¿¼)¢Y(ji¿ª)ÿï(g¿░u)╩º║Ô,íóöU(ku¿░)┤¾¥Ë├±¤¹┘M(f¿¿i),ú¼┤╠╝ñîì(sh¿¬)¾w¢ø(j¿®ng)Ø·(j¿¼)═Â┘Y,ú¼È÷╝ËÂÉ╩ı╩ı╚ÙÁ╚©¸À¢├µüÝ┐┤,ú¼Â╝╩ÃÀeÿOËððºÁ─íú

íííí3.═¿▀^ÊÄ(gu¿®)ÀÂı■©«½@╚í╩ı╚ÙÁ─ðð×Ú,ú¼¢ÁÁ═ÀÃÂÉ╩ı╚Ù▒╚ÍÏú¼▓óîó▀@▓┐ÀÍ╩ı╚Ù▀M(j¿¼n)ðð▀m«ö(d¿íng)?sh¿┤)─ÌD(zhu¿ún)Êã,ú¼Ê╗¿│╠Â╚ÁÏ¢ÁÁ═╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÅ─°ı■©«╩ı╚Ùı╝GDPÁ─▒╚ÍÏ,íúı■▓▀─úöMÁ─║ÛË^¢ø(j¿®ng)Ø·(j¿¼)ðº╣¹ıf├¸┴╦Ê╗éÇ(g¿¿)╩┬îì(sh¿¬)ú║╬Êç°(gu¿«)ı■©«─┐Ã░┐╔ͺ┼õ╩ı╚Ùı╝GDPÁ─▒╚ÍÏÊТø(j¿®ng)▀^©▀ú¼ÊÈÍ┬Ë┌È┌Ê╗¿│╠Â╚╔¤Ë░Ýæ┴╦¢ø(j¿®ng)Ø·(j¿¼)Á─È÷ÚL(zh¿úng)┼c¢Y(ji¿ª)ÿï(g¿░u)Á─ı{(di¿ño)ı¹íó¥Ë├±¤¹┘M(f¿¿i)Á─öU(ku¿░)┤¾,íú

íííí4.ÊÄ(gu¿®)ÀÂı■©«½@╚í╩ı╚ÙÁ─ðð×Ú,ú¼¢ÁÁ═ÀÃÂÉ╩ı╚Ù▒╚ÍÏú¼îóËð└¹Ë┌È÷╝Ëı■©«Á─ÂÉ╩ı╩ı╚Ù,íúÁ½╩Ã,ú¼È┌ı■©«╩ı╚Ùı╝▒╚ÊТø(j¿®ng)㽩▀Á─ÃÚør¤┬ú¼▀@Ê╗┼e┤ÙÁ─ÊÔ┴x´@╚╗▓╗▒ÏÈ┌Ë┌╠ß©▀╣½╣▓Ïö(c¿ói)ı■╩ı╚Ùı╝▒╚,ú¼Â°È┌Ë┌╠ß©▀ı■©«½@╚í╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÁ─ÊÄ(gu¿®)ÀÂðÈú¼┤┘▀M(j¿¼n)Ê└À¿ððı■,ú¼╠ß©▀ı■©«╣▄└ÝÁ─═©├¸ðÈ╝░╣½ı²ðÈ,ú¼¢¿┴óı²│úÁ─╩ðê÷(ch¿úng)¢ø(j¿®ng)Ø·(j¿¼)Í╚ð‗ú¼ð╬│╔╔þò■(hu¿¼)©¸¢ø(j¿®ng)Ø·(j¿¼)͸¾wîª(du¿¼)ı■©«ðð×ÚÁ─ÀÇ(w¿ºn)¿¯A(y¿┤)ã┌,íú