íííí╚²,íóı■▓▀─úöM

íííí╚½Ã‗¢╚┌╬úÖC(j¿®)▒¼░l(f¿í)ÊÈüÝÍ┴¢±Á─îì(sh¿¬)█`ÎC├¸ú¼2008─ÛÍ«║¾,ú¼Íðç°(gu¿«)Á─¢ø(j¿®ng)Ø·(j¿¼)░l(f¿í)ı╣ÊТø(j¿®ng)▀M(j¿¼n)╚Ù┴╦Ê╗éÇ(g¿¿)ð┬ÙAÂ╬,íú└^└m(x¿┤)│÷┐┌═ãäË(d¿░ng),íó═Â┘Y└¡äË(d¿░ng)Á─鸢y(t¿»ng)¢ø(j¿®ng)Ø·(j¿¼)░l(f¿í)ı╣À¢╩¢ú¼¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─ðº┬╩È┌▓╗öÓ¤┬¢Á,ú¼¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─┐ıÚgÈ┌▓╗öÓ┐sðí,ú¼╝╚Ëð╔þò■(hu¿¼)¢ø(j¿®ng)Ø·(j¿¼)¾wÍã┐‗╝▄¤┬Á─║ÛË^¢ø(j¿®ng)Ø·(j¿¼)╣▄└Ýíóı{(di¿ño)┐ÏÀ¢╩¢ı²È┌ÍØu╩ºðº,íú¢±─Û╔¤░Ù─ÛÊÈüÝú¼ð┼┘JÊÄ(gu¿®)─ú╝ñÈ÷,ú¼╣╠¿┘Y«a(ch¿ún)═Â┘YÈ÷╦┘╗¨▒¥│Íã¢╔§╗‗┬È╬ó╔¤╔²,ú¼Á½╩ÃÁ┌Ê╗╝¥Â╚¢ø(j¿®ng)Ø·(j¿¼)È÷╦┘âH×Ú7.7%íú┘Y▒¥ð╬│╔┐é¯~È┌2012─Û║¾├µ╚²éÇ(g¿¿)╝¥Â╚└¡äË(d¿░ng)┴╦4éÇ(g¿¿)░┘Àͳc(di¿ún)Á─¢ø(j¿®ng)Ø·(j¿¼)È÷╦┘,ú¼Á½È┌2013─ÛÁ┌Ê╗╝¥Â╚âH└¡äË(d¿░ng)┴╦2.3éÇ(g¿¿)░┘Àͳc(di¿ún),ú¼▀@È┌Ê╗¿│╠Â╚╔¤À┤Ë│┴╦╝╚Ëð¾wÍãÁ─░l(f¿í)ı╣?ji¿ª)ô┴ªı²È┌▓╗öÓ▀f£pú¼é¸¢y(t¿»ng)Á─Ê└┐┐═Â┘Y└¡äË(d¿░ng)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)─ú╩¢Á─┐ıÚgÈ┌▀M(j¿¼n)Ê╗▓¢┐sðí,ú¼═Â┘Yðº┬╩¤┬¢Á,ú¼═Â┘Y┼c¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─ÛP(gu¿ín)¤Áı²È┌£p╚§íú¢±─Û6È┬À¦│÷¼F(xi¿ñn)Á─Òyððí░ÕX╗─í▒,ú¼╩ÃÈ┌ı¹éÇ(g¿¿)¢╚┌¾w¤Á▓ó▓╗╚▒╔┘┴¸äË(d¿░ng)ðÈ,ú¼©▀▀_(d¿ó)20%Á─À¿Â¿┤µ┐¯£╩(zh¿│n)éõ¢┬╩╩╣Òyðð¾w¤ÁôÝËðÎÒë‗Á─âª(ch¿│)éõ┘Y¢ú¼╔þò■(hu¿¼)╚┌┘Y┐é┴┐¦^┐ýÈ÷ÚL(zh¿úng)Á─ÃÚør¤┬░l(f¿í)╔·Á─,íú▀@ıf├¸¼F(xi¿ñn)ËðÁ─Òyðð╣▄└ݾwÍãÊТø(j¿®ng)ç└(y¿ón)ÍÏ▓╗▀mæ¬(y¿®ng)╔þò■(hu¿¼)¢ø(j¿®ng)Ø·(j¿¼)░l(f¿í)ı╣Á─ðÞʬ,ú¼▒ÏÝÜ▒M┐ýåóäË(d¿░ng)ÒyððÿI(y¿¿)╝░¢╚┌╩ðê÷(ch¿úng)Á─©─©´ú¼▀M(j¿¼n)Ê╗▓¢¢Ô│²╣▄Íã,ú¼ÀeÿO͸äË(d¿░ng)ÁÏ═ã▀M(j¿¼n)┤µ┘J┐¯└¹┬╩╩ðê÷(ch¿úng)╗»,íú

íííí¥═Â╠ã┌°ÐÈú¼╣╠╚╗┐╔ÊÈ═¿▀^ÀeÿO͸äË(d¿░ng),íó▀mòr(sh¿¬)▀mÂ╚Á─║ÛË^¢ø(j¿®ng)Ø·(j¿¼)ı■▓▀¯A(y¿┤)ı{(di¿ño),íó╬óı{(di¿ño)üÝîì(sh¿¬)¼F(xi¿ñn)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─¤Óîª(du¿¼)ÀÇ(w¿ºn)¿ú¼Á½╩Ã,ú¼Å─ÚL(zh¿úng)ã┌üÝ┐┤,ú¼║ÛË^ı{(di¿ño)┐Ï©³æ¬(y¿®ng)Åè(qi¿óng)ı{(di¿ño)═¿▀^╚½├µ╔¯╗»╔þò■(hu¿¼)¢ø(j¿®ng)Ø·(j¿¼)¾wÍã©─©´ú¼È÷Åè(qi¿óng)╔þò■(hu¿¼)¢ø(j¿®ng)Ø·(j¿¼)╗¯┴ª,ú¼╠ß©▀Ëððº╣®¢oüÝ▒úÎCØôÈ┌È÷ÚL(zh¿úng)┬╩Á─ÀÇ(w¿ºn)¿╝░╗Ï╔²,íú³hÁ─╩«░╦┤¾ê¾(b¿ño)©µÍ©│÷ú║í░╔¯╗»©─©´╩ÃÌD(zhu¿ún)Îâ¢ø(j¿®ng)Ø·(j¿¼)░l(f¿í)ı╣À¢╩¢Á─ÛP(gu¿ín)µIú¼¢ø(j¿®ng)Ø·(j¿¼)¾wÍã©─©´Á─║╦ð─åû¯}╩Ã╠Ä└Ý║├ı■©«┼c╩ðê÷(ch¿úng)Á─ÛP(gu¿ín)¤Á,ú¼▒ÏÝÜ©³╝ËÎÍÏ╩ðê÷(ch¿úng)ÊÄ(gu¿®)┬╔,ú¼©³║├░l(f¿í)ô]ı■©«Î¸Ë├�,úí▒ó�

ííííı■©«╩ı╚Ùı╝GDPÁ─▒╚└²╩Ã╩ðê÷(ch¿úng)¢ø(j¿®ng)Ø·(j¿¼)ùl╝■¤┬╠Ä└Ý║├ı■©«┼c╩ðê÷(ch¿úng)ÛP(gu¿ín)¤ÁÁ─ÛP(gu¿ín)µI▒╚└²Í«Ê╗,ú¼ó╠ı■©«╚þ║╬½@╚í║═╩╣Ë├╩ı╚ÙÈ┌¤Ó«ö(d¿íng)│╠Â╚╔¤Ë░ÝæÍ°╩ðê÷(ch¿úng)¢ø(j¿®ng)Ø·(j¿¼)Á─▀\(y¿┤n)ððÍ╚ð‗,ú¼╔þò■(hu¿¼)░l(f¿í)ı╣─┐ÿ╦(bi¿ío)Á─┤_¿╝░îì(sh¿¬)¼F(xi¿ñn)íúø]ËðÊÄ(gu¿®)ÀÂÁ─ı■©«ðð×Ú,ú¼ÊÄ(gu¿®)ÀÂÁ─╩ðê÷(ch¿úng)¢ø(j¿®ng)Ø·(j¿¼)▀\(y¿┤n)ððÍ╚ð‗Ê▓¥═ƒo(w¿▓)Å─ıäã;ø]Ëð┴«Øì,íó┴«âr(ji¿ñ)íóËð¤Ì,íó©▀ðºÁ─ı■©«,ú¼Ê╗éÇ(g¿¿)│õØM╗¯┴ªíó©▀ðº┬╩Á─╩ðê÷(ch¿úng)¢ø(j¿®ng)Ø·(j¿¼)Í╗─▄╩ÃþRÍð╗¿,íó╦«ÍðÈ┬,íú¢¿┴ó┼c░l(f¿í)ı╣╔þò■(hu¿¼)͸┴x╩ðê÷(ch¿úng)¢ø(j¿®ng)Ø·(j¿¼)ú¼ÊÄ(gu¿®)ÀÂı■©«ðð×Ú,ú¼┐ÏÍãı■©«╩ı╚ÙÊÄ(gu¿®)─ú,ú¼¢¿ÈO(sh¿¿)Ëð¤Ìı■©«ú¼îì(sh¿¬)¼F(xi¿ñn)╔þò■(hu¿¼)╣½▒èîª(du¿¼)ı■©«ðð×ÚÁ─Ëððº╝s╩°,íóç└(y¿ón)©±Á─¯A(y¿┤)╦Ò▒O(ji¿ín)¢╩ï}Íðæ¬(y¿®ng)ËðÍ«┴x,íú▀@Ê╗åû¯}ú¼Ë╔Ë┌¢±─Û╔¤░Ù─ÛÁ─¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)╦┘Â╚À┼¥Å,ú¼îº(d¿úo)Í┬╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÈ÷ÚL(zh¿úng)╦┘Â╚╩Î┤╬Á═Ë┌¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)╦┘Â╚,ú¼´@Á├©³×Ú═╗│÷┴╦íú║ÛË^¢ø(j¿®ng)Ø·(j¿¼)îW(xu¿ª)Á─╗¨▒¥È¡└Ý©µÈV╬Êéâ,ú¼È┌¢ø(j¿®ng)Ø·(j¿¼)Í▄ã┌Á─¤┬ððÙAÂ╬,ú¼ı■©«æ¬(y¿®ng)«ö(d¿íng)îì(sh¿¬)ðð£pÂÉÈ÷ͺÁ─öU(ku¿░)ÅêðÈÏö(c¿ói)ı■ı■▓▀ú¼╚þ╣¹À┤ãõÁ└°ððÍ«,ú¼îó©³ç└(y¿ón)ÍÏÁÏ┤‗ô¶¢ø(j¿®ng)Ø·(j¿¼),ú¼Ëð┐╔─▄îº(d¿úo)Í┬¢ø(j¿®ng)Ø·(j¿¼)Á─┬¦ð²╩¢¤┬╗¼ú¼╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÊ▓îóÊ‗┤╦▀M(j¿¼n)Ê╗▓¢¤┬¢Á,íúÁ½╩Ã,ú¼Ë╔Ë┌╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÈ÷À¨À┼¥Åú¼Ïö(c¿ói)ı■╩ıͺ├¼Â▄╝Ëäí,íú▒M╣▄Ïö(c¿ói)ı■▓┐,íóç°(gu¿«)ÂÉ┐é¥ÍÊÐÂÓ┤╬▒ÝæB(t¿ñi)í░êÈ(ji¿ín)øQÍãÍ╣╩ı▀^¯^ÂÉí▒ú¼Á½Ê╗ð®ÁÏÀ¢╚È╚╗│÷¼F(xi¿ñn)┴╦─µ¢ø(j¿®ng)Ø·(j¿¼)Í▄ã┌┌àä¦(sh¿¼)ÎÑÏö(c¿ói)ı■È÷╩ı,ú¼╔§Í┴ı¸╩ıí░▀^¯^ÂÉí▒,ú¼×Ú▒úÂÉ╩ı▀\(y¿┤n)äË(d¿░ng)╩¢ı¸╩ıí░┴Ò╔óÂÉí▒ú¼ÊÈ╝░▀`À¿╩ı┘M(f¿¿i)Á╚¼F(xi¿ñn)¤¾,íúó═

ííííÊ‗┤╦,ú¼▒¥┤╬¯A(y¿┤)£y(c¿¿)ê¾(b¿ño)©µ▀xô±┴╦ÊÄ(gu¿®)ÀÂı■©«╩ı╚Ùðð×Úú¼┐ÏÍãı■©«(Ïö(c¿ói)ı■)╩ı╚Ùı╝GDP▒╚ÍÏÁ─║ÛË^¢ø(j¿®ng)Ø·(j¿¼)ðºæ¬(y¿®ng)åû¯}▀M(j¿¼n)ððı■▓▀─úöMíú

ííííÈ┌▀M(j¿¼n)ððı■▓▀─úöMÍ«Ã░,ú¼╩Τ╚¢Ú¢BËðÛP(gu¿ín)Íðç°(gu¿«)ı■©«╩ı╚Ù¼F(xi¿ñn)á¯╝░Îâ╗»┌àä¦(sh¿¼)Á─ËðÛP(gu¿ín)▒│¥░öÁ(sh¿┤)ô■(j¿┤),íú

íííí1.

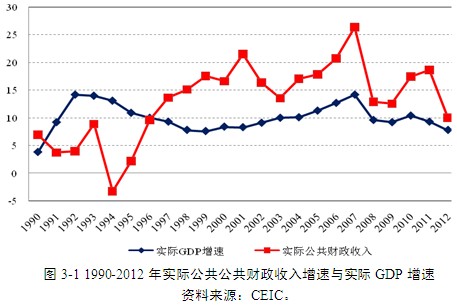

ÀÍÂÉÍã©─©´Í«║¾ú¼Å─1997─ÛÚ_╩╝,ú¼Íðç°(gu¿«)ı■©«Á─╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙЩ╦┘È÷ÚL(zh¿úng),ú¼1996-2012─Ûú¼╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÁ──Û¥¨È÷ÚL(zh¿úng)╦┘Â╚│¼▀^¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)╦┘Â╚6.51éÇ(g¿¿)░┘Àͳc(di¿ún),ú¼╣½╣▓Ïö(c¿ói)ı■╩ı╚Ùı╝GDPÁ─▒╚ÍÏÊ‗┤╦Щ╦┘╔¤╔²(êD3-1),íúó╬

íííí1997─Û╣½╣▓Ïö(c¿ói)ı■╩ı╚Ùı╝GDP▒╚ÍÏ╝s×Ú11.1%;Á¢2012─Ûú¼Èô▒╚ÍÏ╔¤╔²Á¢22.6%,ú¼─Û¥¨╠ß©▀╝s0.77éÇ(g¿¿)░┘Àͳc(di¿ún),íú╗¨Ë┌CQMMÁ─¯A(y¿┤)£y(c¿¿),ú¼2013─Ûú¼GDPÁ─È÷ÚL(zh¿úng)╦┘Â╚Ëð═¹îì(sh¿¬)¼F(xi¿ñn)7.54%,íú─Ã├┤,ú¼╝┤▒Ò╚½─Û╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÁ─È÷╦┘¢ÁÍ┴6.99%ú¼2013─ÛÁ─╣½╣▓Ïö(c¿ói)ı■╩ı╚Ùı╝GDPÁ─▒╚ÍÏÊ▓âH▒╚2012─Û¤┬¢Á0.1éÇ(g¿¿)░┘Àͳc(di¿ún),ú¼î┘Ë┌╗¨▒¥│Íã¢╦«ã¢,íú

íííí2.ı■©«╩ı╚Ùı╝GDPÁ─▒╚ÍÏÊТø(j¿®ng)㽩▀íú©¨ô■(j¿┤)╣└╦ÒîÆ┐┌Å¢Á─ı■©«╩ı╚Ù(╝┤░³└¿╣½╣▓Ïö(c¿ói)ı■╩ı╚Ù,íóı■©«ðÈ╗¨¢╩ı╚Ù,íó╔þò■(hu¿¼)▒úÙU(xi¿ún)╗¨¢╩ı╚Ù║═ç°(gu¿«)Ëð┘Y▒¥¢ø(j¿®ng)áI(y¿¬ng)╩ı╚ÙÁ╚╦─▓┐ÀÍ)ú¼È┌2010─ÛÍ┴2012─ÛÚg,ú¼ı■©«╩ı╚Ùı╝GDPÁ─▒╚ÍÏÀÍäe×Ú34.4%,íó36.0%║═36.0%íú©¨ô■(j¿┤)IMF╣½▓╝Á─2010─ÛÁ─©¸ç°(gu¿«)ı■©«Ïö(c¿ói)ı■¢y(t¿»ng)Ëï(j¿¼)öÁ(sh¿┤)ô■(j¿┤),ú¼Íðç°(gu¿«)ı■©«╩ı╚ÙÈ┌GDPÍðÁ─ı╝▒╚ÊТø(j¿®ng)│¼▀^├└ç°(gu¿«),íóÝnç°(gu¿«)íóð┬╝Ëã┬Á╚░l(f¿í)▀_(d¿ó)ç°(gu¿«)╝Ê,íú╚¶┐╝æ]Á¢Íðç°(gu¿«)¥Ë├±âH─▄¤Ý╩▄Á¢Á─║▄Á═╔þò■(hu¿¼)©ú└¹╦«ã¢,ú¼Íðç°(gu¿«)Á─ÅV┴xÂÉ╩ıÏô(f¿┤)ô·(d¿ín)ÊТø(j¿®ng)©▀¥Ë╩└¢þÃ░┴ðíú

íííí3.▀M(j¿¼n)Ê╗▓¢┐╝▓ý╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÁ─ÿï(g¿░u)│╔┐╔ÊÈ░l(f¿í)¼F(xi¿ñn),ú¼ÎÈÀÍÂÉÍã©─©´Í«║¾,ú¼ÁÏÀ¢©¸╝ë(j¿¬)ı■©«╦¨─▄ͺ┼õÁ─ÊÄ(gu¿®)ÀÂÁ─ÂÉ╩ı╩ı╚Ù╝▒äí£p╔┘íú×Ú┴╦ØMÎÒÎÈ╔ÝÚ_ͺÁ─ðÞʬ,ú¼ÁÏÀ¢©¸╝ë(j¿¬)ı■©«ƒßÍÈË┌═¿▀^©¸ÀNÂÉ═Ô╚┌┘YÀ¢╩¢(─┐Ã░͸ʬ░³└¿ÀÃÂÉ╩ı╚Ù,íóı■©«ðÈ╗¨¢╩ı╚Ùíó╔þò■(hu¿¼)▒úÙU(xi¿ún)╗¨¢╩ı╚Ù║═ç°(gu¿«)Ëð┘Y▒¥¢ø(j¿®ng)áI(y¿¬ng)╩ı╚ÙÁ╚)½@╚í╩ı╚Ù,íúêD3-2▒Ý├¸,ú¼1994─ÛÀÍÂÉÍãÊÈüÝ,ú¼å╬¥═╣½╣▓Ïö(c¿ói)ı■╩ı╚Ù°ÐÈú¼ÀÃÂÉ╩ı╚ÙÈ┌ãõÍð╦¨ı╝Á─▒╚ÍÏÍ─Û╔¤╔²ú║Ë╔1994─ÛÁ─5.4%È÷ÚL(zh¿úng)Á¢2012─ÛÁ─14.2%,ú¼╠ß©▀┴╦8.8éÇ(g¿¿)░┘Àͳc(di¿ún),íúêD3-3´@╩¥ú¼2008-2012─Ûã┌Úg,ú¼È┌╚½ç°(gu¿«)ÀÃÂÉ╩ı╚ÙÍð,ú¼ÁÏÀ¢ı■©«╝sı╝80%ú¼ı╝ÁÏÀ¢ı■©«▒¥╝ë(j¿¬)╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÁ─20%ξËÊ;°ÍðÐÙı■©«Á─ÀÃÂÉ╩ı╚ÙâH×Ú╚½ç°(gu¿«)ÀÃÂÉ╩ı╚ÙÁ─¢³20%,ú¼╝sı╝ÍðÐÙı■©«▒¥╝ë(j¿¬)╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÁ─5%,íú

ííííÅ─ÀÃÂÉ╩ı╚ÙÁ─ÿï(g¿░u)│╔üÝ┐┤ú¼È┌2007-2012─Ûã┌Úg,ú¼îúÝù(xi¿ñng)╩ı╚ÙÁ─▒╚ÍÏ㢥¨×Ú20.6%;ððı■╩┬ÿI(y¿¿)ðÈ╩ı┘M(f¿¿i)Á─▒╚ÍÏ╝s×Ú29.3%;┴Pø]╩ı╚ÙÁ─▒╚ÍÏ╝s×Ú11.3%;ãõ╦¹╩ı╚ÙÁ─▒╚ÍÏ㢥¨×Ú38.8%,íú║═ãõ╦¹©¸ÀNÂÉ═Ô╚┌┘Y╩ı╚ÙÊ╗ÿËú¼ÀÃÂÉ╩ı╚Ù¥▀Ëð´@Í°Á─Á─▓╗ÊÄ(gu¿®)ÀÂðÈ,íó▓╗═©├¸ðÈ,íó▓╗╣½ı²ðÈíó▓╗ã¢Á╚ðÈ║═¦^┤¾Á─ÎÈË╔▓├┴┐┐ıÚg,íúÂÉ═Ô╚┌┘Y╩ı╚ÙÊÄ(gu¿®)─úÁ─▓╗öÓöU(ku¿░)┤¾,ú¼Ê╗ät╝ËÍÏ┴╦ã¾ÿI(y¿¿)╠Ïäe╩ÃÍððíã¾ÿI(y¿¿)║═¥Ë├±Á─Ïô(f¿┤)ô·(d¿ín)ú¼Â■ätË╔Ë┌¦^Åè(qi¿óng)Á─ÙSÊÔðÈ,ú¼îº(d¿úo)Í┬┴╦¦^Åè(qi¿óng)Á─▓╗┐╔¯A(y¿┤)ã┌ðÈ,ú¼È÷╝Ë┴╦╔þò■(hu¿¼)¢ø(j¿®ng)Ø·(j¿¼)▀\(y¿┤n)ððÁ─ÍãÂ╚│╔▒¥║═¢╗ÊÎ│╔▒¥ú¼â╔ı▀Â╝¢ÁÁ═┴╦ã¾ÿI(y¿¿)Á─ðº┬╩,ú¼ÊÍÍã┴╦¥Ë├±¤¹┘M(f¿¿i)Á─öU(ku¿░)┤¾,ú¼¤ÌÍã┴╦¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)ú¼Á┌╚²,ú¼ÿOÊÎîº(d¿úo)Í┬▀`À¿ððı■,ú¼×ÚÏØ┌E═¸À¿╠ß╣®ÍãÂ╚À¢▒Òíú¢¿┴ó┼c░l(f¿í)ı╣╔þò■(hu¿¼)͸┴x╩ðê÷(ch¿úng)¢ø(j¿®ng)Ø·(j¿¼),ú¼▒ÏÝÜ╠Ä└Ý║├ı■©«┼c╩ðê÷(ch¿úng)Á─ÛP(gu¿ín)¤Á,ú¼┐ÏÍãı■©«╩ıͺ╚ÙÊÄ(gu¿®)─úú¼ÊÄ(gu¿®)ÀÂı■©«╩ıͺðð×Ú,ú¼îì(sh¿¬)¼F(xi¿ñn)╔þò■(hu¿¼)╣½▒èîª(du¿¼)©¸╝ë(j¿¬)ı■©«ðð×ÚÁ─Ëððº╝s╩°,íóç└(y¿ón)©±Á─¯A(y¿┤)╦Ò▒O(ji¿ín)¢íú×Ú┤╦,ú¼ın¯}¢MÍϳc(di¿ún)┐╝▓ý┐ÏÍãı■©«╩ı╚ÙÈ÷ÚL(zh¿úng),ú¼ë║┐sÀÃÂÉ╩ı╚Ù£p¦pÍððíã¾ÿI(y¿¿)║═¥Ë├±Á─Ïô(f¿┤)ô·(d¿ín)Á╚îª(du¿¼)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)║═¢Y(ji¿ª)ÿï(g¿░u)ı{(di¿ño)ı¹Á─ðºæ¬(y¿®ng)íú