ííííÊ╗,íó2013─Û╔¤░Ù─Û║ÛË^¢ø(j¿®ng)Ø·(j¿¼)▀\(y¿┤n)ðð╗ϯÖ

íííí2013─Û╔¤░Ù─Û═Ô▓┐╩ðê÷ðÞþÁ═├È╝Ë╔¤ç°â╚(n¿¿i)«a(ch¿ún)─▄▀^╩úú¼îº(d¿úo)Í┬Íðç°╣ñÿI(y¿¿)╔·«a(ch¿ún)È÷ÚLÀª┴ª,ú¼¢ø(j¿®ng)Ø·(j¿¼)È÷╦┘│Í└m(x¿┤)¤┬¢Á,ú¼╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÈ÷╦┘┤¾À¨Â╚¤┬╗¼;│ÃÓl(xi¿íng)¥Ë├±îì(sh¿¬)ÙH╩ı╚ÙÈ÷╦┘Á─£p¥Åú¼Å─©¨▒¥╔¤ÊÍÍã┴╦¥Ë├±¤¹┘M(f¿¿i)ðÞþÁ─öU(ku¿░)Åê;È┌┤╦ÃÚør¤┬,ú¼╣╠¿┘Y«a(ch¿ún)═Â┘YÊ└╚╗│╔×Ú¢ø(j¿®ng)Ø·(j¿¼)È÷ÚLÁ─͸ʬ‗î(q¿▒)äË(d¿░ng)┴ª,íúı╣═¹¤┬░Ù─Ûú¼Å─ç°ÙH¢ø(j¿®ng)Ø·(j¿¼)¡h(hu¿ón)¥│┐┤,ú¼Ùm╚╗ÜWȬà^(q¿▒)¢ø(j¿®ng)Ø·(j¿¼)│Í└m(x¿┤)╬«┐s,ú¼¤ÌÍã┴╦Íðç°îª(du¿¼)ÜWÍÌÁ─│÷┐┌ú¼Á½╩Ã,ú¼├└ç°¢ø(j¿®ng)Ø·(j¿¼)ÊÈ╝░░l(f¿í)ı╣Íð¢ø(j¿®ng)Ø·(j¿¼)¾w¢ø(j¿®ng)Ø·(j¿¼)Á─ã¢ÀÇ(w¿ºn)È÷ÚL,ú¼ätËð└¹Ë┌¥Å¢ÔÍðç°│÷┐┌È÷ÚL£p╦┘Á─ë║┴ªíú╚╗°,ú¼Íðç°ç°â╚(n¿¿i)îì(sh¿¬)¾w¢ø(j¿®ng)Ø·(j¿¼)Á─£p╦┘,íó╣½╣▓Ïö(c¿ói)ı■╩ı╚ÙÈ÷╦┘¤┬╗¼ÊÈ╝░¥Ë├±îì(sh¿¬)ÙH╩ı╚ÙÈ÷╦┘£p¥Å,íó├±Úg═Â┘YðÞþãú▄øÁ╚ú¼às│╔×ÚÍðç°¢ø(j¿®ng)Ø·(j¿¼)▒ú│ÍÈ┌║¤└ÝÈ÷ÚLà^(q¿▒)ÚgÁ─ÍÏʬı¤ÁK,�,ú┐é¾w°ÐÈú¼2013─ÛÍðç°¢ø(j¿®ng)Ø·(j¿¼)È÷ÚLËð═¹îì(sh¿¬)¼F(xi¿ñn)ÍðÐÙ─Û│§Íã¿Á─7.5%Á─È÷ÚL─┐ÿ╦(bi¿ío),ú¼▓ó▒ú│Íâr(ji¿ñ)©±╦«ã¢Á─ÀÇ(w¿ºn)¿,ú¼Á½╩Ã▓óÀÃ║┴ƒoæÊ─¯íú©¨ô■(j¿┤)¢ø(j¿®ng)Ø·(j¿¼)░l(f¿í)ı╣Á─äË(d¿░ng)æB(t¿ñi),ú¼ÀeÿO͸äË(d¿░ng),íó▀mòr(sh¿¬)▀mÂ╚ÁÏ▀M(j¿¼n)ðð║ÛË^¢ø(j¿®ng)Ø·(j¿¼)ı■▓▀Á─¯A(y¿┤)ı{(di¿ño)íó╬óı{(di¿ño),ú¼╩ÃÍðç°¢ø(j¿®ng)Ø·(j¿¼)▒ú│ÍÈ┌║¤└ÝÈ÷ÚLà^(q¿▒)ÚgÁ─¢³ã┌ÍÏʬ▒úı¤,íú┼c┤╦═¼òr(sh¿¬)ú¼╝░òr(sh¿¬)åóäË(d¿░ng)ð┬Ê╗¦å¢ø(j¿®ng)Ø·(j¿¼)¾wÍã©─©´,ú¼¢¿┴ó¢í╚½╔þò■(hu¿¼)͸┴x╩ðê÷¢ø(j¿®ng)Ø·(j¿¼)Á─¢y(t¿»ng)Ê╗╩ðê÷,ú¼┤┘▀M(j¿¼n)ã¢Á╚©éáÄú¼┤┘▀M(j¿¼n)┘YÈ┤┴¸äË(d¿░ng),ú¼═Ïı╣┘YÈ┤â×(y¿¡u)╗»┐ıÚg,ú¼│Cı²Ê¬╦Ï▒╚âr(ji¿ñ)┼ñ÷ú¼ı{(di¿ño)ı¹¢ø(j¿®ng)Ø·(j¿¼)¢Y(ji¿ª)ÿï(g¿░u),íóç°├±╩ı╚Ù╝░¥Ë├±╩ı╚ÙÀÍ┼õ¢Y(ji¿ª)ÿï(g¿░u),ú¼©─╔ãı■©«╣½╣▓╣▄└Ýú¼¢ÁÁ═ã¾ÿI(y¿¿)Ïô(f¿┤)ô·(d¿ín),ú¼╠ß©▀╣®¢oðº┬╩,ú¼ßîÀ┼¢ø(j¿®ng)Ø·(j¿¼)È÷ÚLØô─▄ú¼┼Ó˲â╚(n¿¿i)ðÞ,ú¼îó│╔×ÚÍðç°╔þò■(hu¿¼)¢ø(j¿®ng)Ø·(j¿¼)░l(f¿í)ı╣ÌD(zhu¿ún)ð═,ú¼Å─ÍðÁ╚╩ı╚Ù¢ø(j¿®ng)Ø·(j¿¼)¾w¤‗©³©▀░l(f¿í)ı╣ÙAÂ╬Ýÿ└¹▀^Â╔ú¼îì(sh¿¬)¼F(xi¿ñn)Íðç°ë¶Á─ÍÏʬ¾wÍã,íóÖC(j¿®)Íã▒úı¤,íú

íííí(Ê╗)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL£p╦┘íó¢Y(ji¿ª)ÿï(g¿░u)╩º║Ô│Í└m(x¿┤)

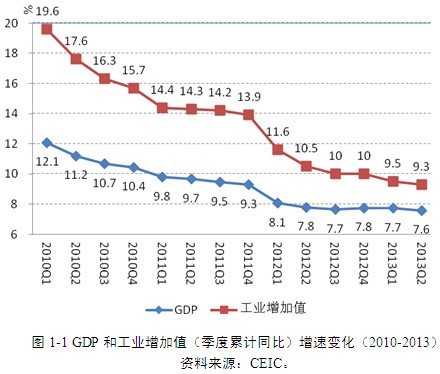

íííí═Ô▓┐╩ðê÷ðÞþÁ─╬«┐sÊÈ╝░¢³╚²─ÛüÝ▀^Â╚═Â┘Y╦¨Ê²░l(f¿í)Á─«a(ch¿ún)─▄▀^╩ú,ú¼╩╣Íðç°╣ñÿI(y¿¿)╔·«a(ch¿ún)È÷╦┘║═ç°â╚(n¿¿i)╔·«a(ch¿ún)┐éÍÁ(GDP)È÷╦┘ÙpÙp│Í└m(x¿┤)¤┬¢Á(êD1-1),íú╣ñÿI(y¿¿)È÷╝ËÍÁ(╝¥Â╚└█Ëï(j¿¼))Á─È÷╦┘Å─2010─ÛÁ┌Ê╗╝¥Â╚Á─19.6%¤┬¢ÁÁ¢2013─ÛÁ┌Â■╝¥Â╚Á─9.3%;═¼ã┌ú¼GDP(╝¥Â╚└█Ëï(j¿¼))È÷╦┘Ê▓Å─12.1%¤┬¢ÁÁ¢7.6%,ú¼ÙpÙpäô(chu¿ñng)¤┬┴╦¢³╚²─ÛüÝÁ─ίÁ═È÷ÚL╦┘Â╚,íú

ííííÅ─ͺ│÷À¿║╦╦ÒÁ─GDP©¸Ýù(xi¿ñng)└█Ëï(j¿¼)Ïò½I(xi¿ñn)┬╩üÝ┐┤ú¼2013─Û╔¤░Ù─Û═Â┘Yîª(du¿¼)GDPÈ÷ÚLÁ─Ïò½I(xi¿ñn)┬╩Ë╔Á┌Ê╗╝¥Â╚Á─30.3%╠ß©▀Á¢53.9%ú¼Ê▓▒╚╔¤─Û═¼ã┌╠ß©▀┴╦2.7éÇ(g¿¿)░┘Àͳc(di¿ún);ί¢K¤¹┘M(f¿¿i)Á─Ïò½I(xi¿ñn)┬╩Ë╔Á┌Ê╗╝¥Â╚Á─55.5%¤┬¢ÁÁ¢45.2%,ú¼▒╚╔¤─Û═¼ã┌¤┬¢Á┴╦5.2éÇ(g¿¿)░┘Àͳc(di¿ún);Ïø╬´║═À■äı(w¿┤)â¶┴¸│÷îª(du¿¼)GDPÁ─Ïò½I(xi¿ñn)┬╩Ë╔Ïô(f¿┤)ÌD(zhu¿ún)ı²,ú¼Á½╩ÃâH×Ú0.9%íúÊ‗┤╦,ú¼╔¤░Ù─ÛÍðç°¢ø(j¿®ng)Ø·(j¿¼)È┌│Í└m(x¿┤)£p╦┘Á─═¼òr(sh¿¬),ú¼¢Y(ji¿ª)ÿï(g¿░u)╩º║ÔÁ─¥Í├µÊ▓È┌└^└m(x¿┤);═Â┘YÊ└╚╗╩âø(j¿®ng)Ø·(j¿¼)È÷ÚLÁ─͸ʬ‗î(q¿▒)äË(d¿░ng)┴ªíú

íííí(Â■)ÍãÈýÿI(y¿¿)═Â┘YÈ÷╦┘┤¾À¨¤┬╗¼,íó¢╗═¿▀\(y¿┤n)¦ö¯I(l¿½ng)Ë‗Á─═Â┘Y├¸´@╝Ë┐ý

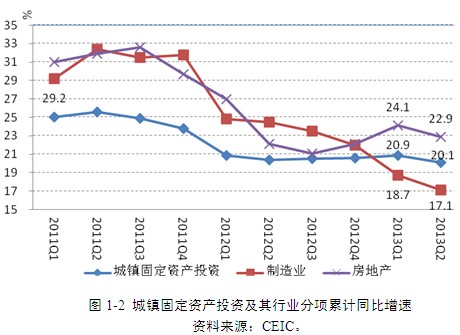

íííí2013─Û╔¤░Ù─Û,ú¼│õé(zh¿¿n)╣╠¿┘Y«a(ch¿ún)═Â┘Y└█Ëï(j¿¼)È÷ÚL20.1%ú¼▒╚╔¤─Û═¼ã┌ðíÀ¨¤┬¢Á0.3éÇ(g¿¿)░┘Àͳc(di¿ún),íúÀÍððÿI(y¿¿)┐┤,ú¼╔¤░Ù─ÛÍãÈýÿI(y¿¿)═Â┘Y└█Ëï(j¿¼)È÷╦┘×Ú17.1%ú¼▒╚╔¤─Û═¼ã┌¤┬¢Á7.4éÇ(g¿¿)░┘Àͳc(di¿ún),ú¼╩â³╩«─ÛÁ─ίÁ═È÷╦┘;À┐ÁÏ«a(ch¿ún)ÿI(y¿¿)Á─═Â┘Y└█Ëï(j¿¼)È÷╦┘×Ú22.9%ú¼▒╚╔¤─Û═¼ã┌È÷╝Ë┴╦0.8éÇ(g¿¿)░┘Àͳc(di¿ún);¢╗═¿▀\(y¿┤n)¦ö,íóé}âª(ch¿│)╝░Ó]ı■ÿI(y¿¿)Á─═Â┘Y└█Ëï(j¿¼)È÷╦┘×Ú21.5%,ú¼▒╚╔¤─Û═¼ã┌È÷╝Ë┴╦23.5éÇ(g¿¿)░┘Àͳc(di¿ún)(êD1-2)íúÍãÈýÿI(y¿¿)═Â┘Y└█Ëï(j¿¼)È÷╦┘Á─┤¾À¨¤┬╗¼,ú¼╩Ã╔¤░Ù─Ûîì(sh¿¬)¾w¢ø(j¿®ng)Ø·(j¿¼)£p╦┘Á─Ê╗éÇ(g¿¿)ÍÏʬ▒ݼF(xi¿ñn),ú¼Ê▓═¼òr(sh¿¬)À┤Ë│┴╦Íðç°─┐Ã░«a(ch¿ún)─▄▀^╩úÁ─¼F(xi¿ñn)îì(sh¿¬)íú

íííí┤╦═Ô,ú¼Å─Ýù(xi¿ñng)─┐üÝÈ┤┐┤,ú¼╔¤░Ù─ÛÍðÐÙÝù(xi¿ñng)─┐Á─═Â┘YÈ÷╦┘×Ú9.7%ú¼▒╚╔¤─Û═¼ã┌╠ß©▀13.8éÇ(g¿¿)░┘Àͳc(di¿ún);ÁÏÀ¢Ýù(xi¿ñng)─┐Á─═Â┘YÈ÷╦┘×Ú20.7%,ú¼▒╚╔¤─Û═¼ã┌ðíÀ¨¤┬¢Á1.4éÇ(g¿¿)░┘Àͳc(di¿ún),íúÅ─═Â┘Y͸¾w┐┤ú¼╔¤░Ù─Ûç°Ëð╝░ç°Ëð┐Ï╣╔ã¾ÿI(y¿¿)└█Ëï(j¿¼)═Â┘YÈ÷╦┘×Ú17.5%,ú¼▒╚╔¤─Û═¼ã┌È÷╝Ë┴╦3.7éÇ(g¿¿)░┘Àͳc(di¿ún);©█░─┼_(t¿ói)╔╠═Â┘Yã¾ÿI(y¿¿)═Â┘YÈ÷ÚL7.5%,ú¼▒╚╔¤─Û═¼ã┌¤┬¢Á┴╦3.7éÇ(g¿¿)░┘Àͳc(di¿ún);═Ô╔╠═Â┘Yã¾ÿI(y¿¿)═Â┘YÈ÷ÚL3.9%ú¼▒╚╔¤─Û═¼ã┌¤┬¢Á10éÇ(g¿¿)░┘Àͳc(di¿ún),íúÅ─┘Y¢üÝÈ┤┐┤,ú¼üÝÎÈç°â╚(n¿¿i)┘J┐¯Á─═Â┘YÈ÷╦┘×Ú13%ú¼▒╚╔¤─Û═¼ã┌È÷╝Ë┴╦7.2éÇ(g¿¿)░┘Àͳc(di¿ún);üÝÎÈã¾ÿI(y¿¿)ÎÈ╗IÁ─═Â┘YÈ÷╦┘×Ú18.6%,ú¼▒╚╔¤─Û═¼ã┌¤┬¢Á┴╦4.3éÇ(g¿¿)░┘Àͳc(di¿ún);└¹Ë├═Ô┘YÁ─═Â┘YÈ÷╦┘×Ú-8.4%,ú¼▒╚╔¤─Û═¼ã┌¢ÁÁ═┴╦2.9éÇ(g¿¿)░┘Àͳc(di¿ún)�,ú┐╔ÊÈıJ(r¿¿n)×Ú,ú¼╔¤░Ù─Û═Ô▓┐╩ðê÷ðÞþø_ô¶ÊÈ╝░ç°â╚(n¿¿i)«a(ch¿ún)─▄▀^╩úîº(d¿úo)Í┬ÀÃç°Ëðã¾ÿI(y¿¿)═Â┘YÈ÷╦┘├¸´@¤┬╗¼;ç°Ëð╝░ç°Ëð┐Ï╣╔ã¾ÿI(y¿¿)íóç°â╚(n¿¿i)┘J┐¯═Â┘YÊÈ╝░¢╗═¿▀\(y¿┤n)¦ö¯I(l¿½ng)Ë‗(ÊÈ╝░À┐ÁÏ«a(ch¿ún))═Â┘YÈ÷╦┘Á─┤¾À¨╠ß©▀ú¼╩Ã╔¤░Ù─Û╣╠¿┘Y«a(ch¿ún)═Â┘YÈ÷╦┘Á├ÊÈã¢ÀÇ(w¿ºn)È÷ÚLÁ─ÍÏʬÊ‗╦Ï,íú