|

ĪĪĄ┌ 59 Ų┌ 2011.8.8Ī÷Ī÷ |

|

|

|

|

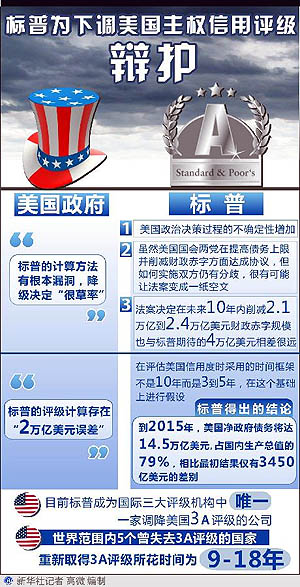

ć°ļHįu╝ēÖCśŗ(g©░u)ś╦(bi©Īo)£╩(zh©│n)ŲšĀ¢╣½╦Š8į┬5╚šīó├└ć°AAA╝ēķLŲ┌ų„ÖÓ(qu©ón)ą┼ė├įu╝ēŽ┬š{(di©żo)ų┴AA+,Ż¼įu╝ēŪ░Š░š╣═¹×ķĪ░žō├µĪ▒,Ż¼├└ć°Üv╩Ę╔Ž╩ū┤╬å╩╩¦3Aų„ÖÓ(qu©ón)ą┼ė├įu╝ē,ĪŻĮĄ╝ē¤oę╔īóĮo├└ć°Įø(j©®ng)Ø·,Īó├└ć°é∙äš(w©┤)ęį╝░╚½Ū“Į╚┌╩ął÷įņ│╔ø_ō¶,Ż¼╚╗Č°,Ż¼▀@Ģ■▓╗Ģ■│╔×ķę²░l(f©Ī)ą┬ę╗▌åĮø(j©®ng)Ø·╬ŻÖCĄ─ī¦(d©Żo)╗╦„,Ż┐¼F(xi©żn)į┌Š═▒»ė^öÓčį╦Ų║§×ķĢr╔ąįń,ĪŻ

ć°ļHįu╝ēÖCśŗ(g©░u)ś╦(bi©Īo)£╩(zh©│n)ŲšĀ¢╣½╦Š8į┬5╚šīó├└ć°AAA╝ēķLŲ┌ų„ÖÓ(qu©ón)ą┼ė├įu╝ēŽ┬š{(di©żo)ų┴AA+,Ż¼įu╝ēŪ░Š░š╣═¹×ķĪ░žō├µĪ▒,Ż¼├└ć°Üv╩Ę╔Ž╩ū┤╬å╩╩¦3Aų„ÖÓ(qu©ón)ą┼ė├įu╝ē,ĪŻĮĄ╝ē¤oę╔īóĮo├└ć°Įø(j©®ng)Ø·,Īó├└ć°é∙äš(w©┤)ęį╝░╚½Ū“Į╚┌╩ął÷įņ│╔ø_ō¶,Ż¼╚╗Č°,Ż¼▀@Ģ■▓╗Ģ■│╔×ķę²░l(f©Ī)ą┬ę╗▌åĮø(j©®ng)Ø·╬ŻÖCĄ─ī¦(d©Żo)╗╦„,Ż┐¼F(xi©żn)į┌Š═▒»ė^öÓčį╦Ų║§×ķĢr╔ąįń,ĪŻ |

|

|

|

├└ć°Ą─╬ŻÖC | | |

|

|

|

|

|

| ±R╣Ō▀hŻ║├└ć°Ģr┤·ū▀╔ŽĮKĮY(ji©”)ų«┬ĘŻ┐ |

| ĪĪĪĪė├Š▀¾wĄ─öĄ(sh©┤)ō■(j©┤)üĒ£y╦Ń├└ć°Ą─▀`╝s’L(f©źng)ļUęčĮø(j©®ng)ø]ėą╚╬║╬ęŌ┴x,Ż¼Š═─┐Ū░├└ć°Ą─é∙äš(w©┤)┐éŅ~║═žöš■│ÓūųČ°čį,Ż¼ę¬āö▀Ć─┐Ū░Š▐Ņ~Ą─é∙äš(w©┤)│²┴╦└Ēšō╔Ž╔ą┤µ┐╔─▄Ż¼īŹļH╔ŽęčĮø(j©®ng)│╔×ķ▒Ŗ╦∙ų▄ų¬Ą─Ī░▓╗┐╔─▄Ī▒Ą─╩┬╝■,ĪŻĻP(gu©Īn)ė┌├└ć°▓╗Ģ■▀`╝s,Ż¼├└ć°ć°é∙░▓╚½Ą─šōš{(di©żo)ę¬├┤╩Ūę╗ĘN░▓╚½╗├Ž¾Ż¼ę¬├┤╩Ūę╗ĘN▓╗žōž¤(z©”)╚╬Ą─ūį╬ę░▓╬┐,ĪŻ[įö╝Ü] |

|

|

Ųš┘ØĖ±└ŁŻ║ą┼ė├ĮĄ╝ēļyŲŲ├└ć°š■ē»Į®Šų |

| ĪĪĪĪ├└ć°ā╔³hĄ─ĀÄČ╦╦∙ī¦(d©Żo)ų┬Ą─š■ų╬Į®Šų▀Ćīóčė└m(x©┤),ĪŻī”┤╦Ż¼į┌ś╦(bi©Īo)£╩(zh©│n)ŲšĀ¢┐┤üĒ,Ż¼Ė³╝ėųĄĄ├├└ć°─╦ų┴╚½Ū“ūóęŌĄ─╩Ū,Ż¼▓╗╩ŪĮĄĄ═├└ć°ą┼ė├įu╝ē╩┬╝■Ą─▒Š╔ĒŻ¼Č°╩Ū├└ć°▀@ĘN▓╗┐╔│ų└m(x©┤)Ą─žöš■¾wųŲ,ĪŻ[įö╝Ü] |

|

| Åł▄įķ¬Ż║├└ć°š²├µ┼RĖ³×ķć└ųžĄ─ĮY(ji©”)śŗ(g©░u)ąį╬ŻÖC |

| ĪĪĪĪĪĪ├└ć°žøÄ┼║═žöš■┤╠╝żą¦┴”ęč▀_śOŽ▐,Ż¼Įø(j©®ng)Ø·╦ź═╦Īóć°é∙┼cGDPų«▒╚Ą─╔Ž╔²▓╗┐╔▒▄├ŌŻ¼Č°╚½Ū“ąį╬ŻÖCūóČ©īóų▄Č°Å═(f©┤)╩╝,ĪŻ▒╚é∙äš(w©┤)▀`╝sĖ³┐╔┼┬Ą─╩Ū├└ć°Įø(j©®ng)Ø·į┘┤╬╦ź═╦’L(f©źng)ļUĄ─╝▒äĪ╔Ž╔²,Ż¼į┌2008─ĻęįüĒĄ─ā╔▌åžøÄ┼║═žöš■┤╠╝ż┤ļ╩®▀^║¾Ż¼║Ļė^š■▓▀Ą─ą¦┴”ęč▀_śOŽ▐,Ż¼├└ć°š²├µ┼Rų°Ė³ć└ųžĄ─ĮY(ji©”)śŗ(g©░u)ąį╬ŻÖC,ĪŻ[įö╝Ü] | |

|

Į╚┌╩ął÷īó╩▄ø_ō¶ |

|

|

|

| ╚~╠┤Ż║ś╦(bi©Īo)ŲšŽ┬š{(di©żo)├└é∙įu╝ē╚½Ū“Į╚┌«a(ch©Żn)ŲĘųžą┬Č©ār |

| ĪĪĪĪ«ö(d©Īng)├└é∙╩šęµ┬╩┼cŲõ╦¹é∙╚»ųØu│ųŲĮŻ¼├└é∙Ą─┼▌─ŁŠ═Ģ■▒╗ųØu┤╠┤®,Ż¼žōé∙│╔▒Š╔Ž╔²,Ż¼Įø(j©®ng)Ø·Å═(f©┤)╠KĘ”┴”Ż¼╬┤üĒ├└ć°Ą─é∙äš(w©┤)╬ŻÖCīóĖ³╝ėć└Š■,ĪŻ▓╗āHé∙╚»╩ął÷Ģ■įŌ╩▄žō├µø_ō¶,Ż¼╦∙ėąĄ─Į╚┌«a(ch©Żn)ŲĘę▓▓╗Ą├▓╗ųžą┬Č©ārŻ¼╚ńé∙╚»č▄╔·ŲĘ,ĪóĄųč║ŲĘĄ╚Ą╚,ĪŻ[įö╝Ü] |

|

|

╩»Į©äūŻ║├└ą┼ė├ĮĄ╝ē ║¾╣¹║▄ć└ųž |

| ĪĪĪĪ├└ć°ą┼ė├įu╝ēŽ┬š{(di©żo)ī”├└ć°─╦ų┴╩└ĮńĮø(j©®ng)Ø·║═Į╚┌╩ął÷Ą─žō├µė░Ēæ╩Ūć└ųžĄ─ĪŻū„š▀Į©ūhŻ║╚½Ū“├└é∙│ųėąć°,Ż¼æ¬(y©®ng)įōģf(xi©”)š{(di©żo)┴ół÷║═ąąäė,Ż¼Š═├└é∙░▓╚½Īó╩šęµ▒ŻšŽ╝░ōp╩¦čaāöŽ“├└ć°╠ß│÷š²«ö(d©Īng)ę¬Ū¾,ĪŻ[įö╝Ü] |

|

| ³Sį¬╔ĮŻ║├└ć°ų„ÖÓ(qu©ón)įu╝ēŽ┬š{(di©żo) Į╚┌¾wŽĄļy╠ėČ“▀\ |

| ĪĪĪĪ░┘─Ļę╗ė÷Ą─Į╚┌║Żć[,Ż¼│╔ę“▓óĘŪę╗│»ę╗Ž”Ż¼Ųõ▒│Š░╩Ū▀^Č╚ĮĶ┘J╦∙ī¦(d©Żo)ų┬Ą─┤¾ęÄ(gu©®)─ŻĖ▄ŚU╗»,ĪŻ╬ęéā¼F(xi©żn)į┌├µī”Ą─¼F(xi©żn)īŹ╩Ū,Ż¼«ö(d©Īng)╦Į╚╦╩ął÷Ą─ĮĶ┘J▐D(zhu©Żn)ęŲĄĮš■Ė«╔Ē╔ŽĪ¬Ī¬├└ć°ĪóÜWų▐,Īóėóć°,Īó╚š▒Š╔§ų┴ųąć°Įį╩Ū╚ń┤╦Ż¼╬ęéāīóę¬├µī”Ė³┤¾Ą─└¦ļy,Ż¼▓óæ¬(y©®ng)ī”Š╚╩ą╦∙ĦüĒĄ─║¾▀z░Y,ĪŻ[įö╝Ü] | |

|

╚½Ū“Įø(j©®ng)Ø·Ž▌╚ļČ■┤╬╦ź═╦Ż┐ |

|

|

|

| ū¾Ģį└┘Ż║├└é∙’L(f©źng)ļU░č╚½Ū“Įø(j©®ng)Ø·═ŲŽ“Č■┤╬╠ĮĄū▀ģŠē |

| ĪĪĪĪ

¼F(xi©żn)į┌├└ć°ć°╝ęą┼ė├▒╗Ī░įuĪ▒Ž┬┴╦ūŅĖ▀ą┼ė├╝ēäe,Ż¼¤oę╔Ž“╚½Ū“░l(f©Ī)│÷Š»╩ŠŻ║├└ć°ć°é∙ą┼ė├╗∙ĄA(ch©│)ęčĮø(j©®ng)ķ_╩╝äėōu,Ż¼╩¦ą┼Ė┼┬╩į÷┤¾Ż¼ÜWų▐é∙äš(w©┤)╬ŻÖCč▌ūā│╔╚½Ū“é∙äš(w©┤)╬ŻÖCĄ─Ė┼┬╩į÷┤¾,ĪŻ’¢╩▄Į╚┌╬ŻÖC,Ż¼Įø(j©®ng)Ø·╬ŻÖCŻ¼žøÄ┼╬ŻÖC║═é∙äš(w©┤)╬ŻÖCé¹║”Ą─╚½Ū“Įø(j©®ng)Ø·Ģ■Ė³╝ė┤Ó╚§,ĪŻ[įö╝Ü] |

|

|

╚╬ē█Ė∙Ż║╣╔╩ą▒®Ą°▓ó▓╗─▄ŅA(y©┤)╩ŠĮø(j©®ng)Ø·┤¾╦ź═╦ |

| ĪĪĪĪéĆäeįu╝ēÖCśŗ(g©░u)ĮĄĄ═├└ć°Ą─ķLŲ┌ų„ÖÓ(qu©ón)ą┼ė├įu╝ē,Ż¼┐╔─▄Ģ■ī¦(d©Żo)ų┬╣╔╩ąČ╠Ų┌ŪķŠwĄ─▓©äėŻ¼╔§ų┴╩Ū┤¾▓©äėŻ¼Ą½▀@▓╗─▄┤·▒ĒĮø(j©®ng)Ø·Ģ■░l(f©Ī)╔·┤¾╦ź═╦,ĪŻ├└é∙│ųėąš▀ę▓▓╗Ģ■ė╔┤╦┤¾ęÄ(gu©®)─ŻÆü╩█├└é∙,Ż¼ę“×ķ─Ūśė┐╔─▄ī¦(d©Żo)ų┬ūį╔ĒįŌ╩▄Ė³┤¾Ą─ōp╩¦ĪŻ[įö╝Ü] |

|

| ╬─’@╠├Ż║ą┬Įø(j©®ng)Ø·╬ŻÖCę╗Ą®▒¼░l(f©Ī)įōį§├┤▐k,Ż┐ |

| ĪĪĪĪĖ³×ķć└Š■Ą─Šų├µ╩Ū,Ż¼┐╔─▄░l(f©Ī)╔·Ą─ą┬Ą─Įø(j©®ng)Ø·╬ŻÖC╩Ū2008─Ļ┤╬┘J╬ŻÖCę²░l(f©Ī)Ą─╚½Ū“Į╚┌╬ŻÖCĄ─└^└m(x©┤)Ż¼Ą½ę²░l(f©Ī)Ą─ī¦(d©Żo)╗╦„ģs▓╗╩Ū┤╬┘J╬ŻÖC,Ż¼Č°╩Ūų„ÖÓ(qu©ón)é∙äš(w©┤)╬ŻÖC,ĪŻę╗Ą®ą┬Ą─Įø(j©®ng)Ø·╬ŻÖC░l(f©Ī)╔·Ż¼īó│÷¼F(xi©żn)Ī░┼fĄ─▐kĘ©¤oą¦,Īóą┬Ą─▐kĘ©šę▓╗ĄĮĪ▒Ą─Šų├µ,Ż¼▀@Š═╩Ūų„ÖÓ(qu©ón)é∙äš(w©┤)╬ŻÖC│╔×ķą┬Įø(j©®ng)Ø·╬ŻÖCī¦(d©Żo)╗╦„Ą─┐╔┼┬ų«╠ÄĪŻ[įö╝Ü] |

|

| ³SąĪ∙iŻ║▓╗╠½┐╔─▄į┘┤╬ę²░l(f©Ī)Į╚┌▀Bµiäė╩Ä |

| ĪĪĪĪ░l(f©Ī)╔·į┌ÜWų▐║═├└ć°Ą─Į╚┌äė╩Ä,Ż¼╩Ū╬ŻÖC║¾×ķ┴╦┤╠╝żĮø(j©®ng)Ø·Å═(f©┤)╠KČ°«a(ch©Żn)╔·Ą─ĖĮĦĖ▒ū„ė├,Ż¼╩Ū╬ŻÖCĄ─ėÓšą¦æ¬(y©®ng),ĪŻ╚½Ū“Ą─ų„ę¬Į╚┌ÖCśŗ(g©░u)┤╦Ū░ęčĮø(j©®ng)ū„│÷┴╦š{(di©żo)š¹,Ż¼╬ŻÖC▓╗╠½┐╔─▄į┘┤╬ę²░l(f©Ī)Į╚┌ÖCśŗ(g©░u)Ą─▀Bµiąįäė╩ÄŻ¼╠žäe╩Ū▀BµiąįĄ─Ą╣ķ],ĪŻ[įö╝Ü] | | |

|

Įø(j©®ng)Ø·ģó┐╝ŠW(w©Żng)ŠC║Ž,Ż¼╬─š┬āH┤·▒Ēū„š▀éĆ╚╦ė^³c ®”

ž¤(z©”)╚╬ŠÄ▌ŗ/├└ŠÄŻ║ÅłąĪØŹĪĪĪĪĪ÷ |

|