首頁 > 正文

110.95倍的平均市盈率,,今年來222只個股翻番,創(chuàng)業(yè)板在不斷創(chuàng)下新高的同時,也正在不斷刷新人們對于泡沫的概念,。種種跡象顯示,,作為這場泡沫的主要動力之一的公募基金,在實現(xiàn)了對部分創(chuàng)業(yè)板股票高度控盤的同時,,也正面臨著“騎虎難下”的尷尬,,發(fā)生踩踏事件的概率越來越大。

狂飆 222只個股今年來翻番

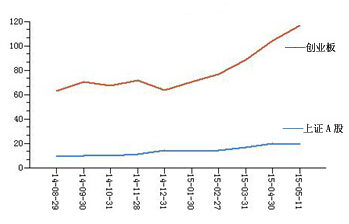

| 市盈率比較 |

|

|

數(shù)據(jù)來源:Wind資訊 |

5月11日,創(chuàng)業(yè)板再度狂飆5.83%收報3146.83點,,單日連續(xù)突破3000及3100點兩道關(guān)口,,盤中最高觸及3150.49點,近90只個股漲停,。來自深交所的最新數(shù)據(jù)則顯示,,截至當(dāng)天收盤,446家創(chuàng)業(yè)板上市公司的總市值已經(jīng)達(dá)到了5.01萬億元,,平均市盈率則達(dá)到了驚人的110.95倍,。

WIND統(tǒng)計數(shù)據(jù)顯示,僅2015年以來創(chuàng)業(yè)板已累計上漲113.81%,,遠(yuǎn)超上證指數(shù)33.97%和深證成指35.68%的漲幅,。相對于指數(shù)大幅上漲,創(chuàng)業(yè)板個股表現(xiàn)更為驚人,。統(tǒng)計數(shù)據(jù)顯示,,446只創(chuàng)業(yè)板股票中,除了處于停牌的科斯伍德等四只個股外,,其余442只全部實現(xiàn)上漲,,漲幅在50%以上的有368只,漲幅在100%以上則有222只,,漲幅在200%以上的有65只,,其中,表現(xiàn)最為瘋狂的是今年新上市的暴風(fēng)科技:自今年3月24日上市以來,,暴風(fēng)科技連拉33個漲停,,從9.43元/股一路上漲至208.97元/股,累計漲幅高達(dá)2826.75%,。

數(shù)據(jù)顯示,,同全球歷史上四次大泡沫(1989年日本股票大泡沫、2000年美國科技股大泡沫,、2000年A股大泡沫,、2007年A股大泡沫)相比,,當(dāng)前創(chuàng)業(yè)板的估值,已經(jīng)遠(yuǎn)遠(yuǎn)超出了這些泡沫的巔峰狀態(tài),。信達(dá)證券認(rèn)為,,盡管當(dāng)前創(chuàng)業(yè)板承載了投資者對中國經(jīng)濟轉(zhuǎn)型的預(yù)期,但當(dāng)前的創(chuàng)業(yè)板整體估值水平,,已經(jīng)醞釀了巨大風(fēng)險,。隨著注冊制的逐漸推進(jìn),無疑正在從增加企業(yè)收購成本,、以及增加股票供應(yīng)兩個方面,,增大這種風(fēng)險落地的概率。

英大證券研究所所長李大霄表示,,無論是從估值的角度,,還是從市場參與者的角度來看,創(chuàng)業(yè)板的風(fēng)險都已經(jīng)到了不可忽視的角度,,發(fā)生踩踏事件的機率正越來越大,。他認(rèn)為,目前創(chuàng)業(yè)板已經(jīng)完全脫離了價值區(qū)域,,而進(jìn)入了純粹博弈階段,,低風(fēng)險承受能力的投資者應(yīng)當(dāng)遠(yuǎn)離創(chuàng)業(yè)板,而即使是高風(fēng)險承受能力的投資者,,也只能少量,、分散配置創(chuàng)業(yè)板股票。

在李大霄看來,,無論是所謂的高成長,、轉(zhuǎn)型都無法解釋目前創(chuàng)業(yè)板的泡沫。本質(zhì)上還是因為盤子較小,,市場供給受到了行政管制,再加上沒有雙向交易來進(jìn)行平衡,,才導(dǎo)致創(chuàng)業(yè)板估值越來越高,。在他看來,同6124點一樣,,短期內(nèi),,某一家創(chuàng)業(yè)板公司也許可以通過并購場外的公司把估值水平降下來,但從長期來看,,整個創(chuàng)業(yè)板想通過這種方式來降低估值幾乎是不可能,。

推手 公募基金高度控盤踩踏風(fēng)險集聚

到底誰是創(chuàng)業(yè)板瘋狂上漲的最大推手?種種跡象顯示,,基金尤其是公募基金,,是推動創(chuàng)業(yè)板指數(shù)不斷創(chuàng)下新高和個股不斷上漲的主要動力,。

從公募基金對創(chuàng)業(yè)板的配置來看,WIND統(tǒng)計數(shù)據(jù)顯示,,2014年一季度,,共有1395只基金(未剔除重復(fù)、下同)中長持有192只創(chuàng)業(yè)板股票,,持股總數(shù)為24.61億股,,持股總市值為797億元;2014年第四季度,,共有1175只基金重倉持有208只創(chuàng)業(yè)板股票,,持股總數(shù)為24.71億股,持股總市值為722億元,;到了2015年第一季度,,已經(jīng)有2156只基金重倉持有279只創(chuàng)業(yè)板股票,持股總量已經(jīng)達(dá)到了31.24億股,,持股總市值達(dá)到了1510億元,,無論是從重倉股票數(shù)量還是持股總量,均顯示出今年一季度創(chuàng)業(yè)板遭到了公募基金的猛烈增持,。

2015年一季報顯示,,在一些創(chuàng)業(yè)板股票中,公募基金整體持有流通股比例已經(jīng)相當(dāng)驚人,,實現(xiàn)了不同程度的控盤,。數(shù)據(jù)顯示,在上述279家創(chuàng)業(yè)板公司的流通股持有中,,僅僅公募基金披露的重倉持股合計比例超過15%的有31只,,超過20%的有11只,分別為衛(wèi)寧軟件,、京天利,、安碩信息、旋極信息,、陽光電源,、上海鋼聯(lián)、華宇軟件,、贏時勝,、萬達(dá)信息、鼎捷軟件和朗瑪信息,。其中,,對衛(wèi)寧軟件和京天利流通股的重倉持股比例已經(jīng)分別達(dá)到了38.21%和31.26%,實現(xiàn)了高度控盤,,安碩信息的持股比例也達(dá)到了27.40%,。

在上述公募基金實現(xiàn)控盤的創(chuàng)業(yè)板股票中,,單個基金公司旗下的多只基金“抱團取暖”的景象已經(jīng)變得司空見慣。在衛(wèi)寧軟件中,,富國基金旗下的富國城鎮(zhèn)發(fā)展等15只基金集體重倉持有該股票,,持股總數(shù)高達(dá)1303萬股,占到整個上市公司流通股比例的8.57%,。在京天利中,,華商基金旗下的三只基金則集體重倉持有該股票,持股總數(shù)達(dá)到了470.61萬股,,占流通股比例高達(dá)23.53%,。

數(shù)據(jù)還顯示,今年以來上漲最為猛烈的創(chuàng)業(yè)板股票中,,均出現(xiàn)了同一家公募基金旗下產(chǎn)品集體重倉的情形,。以兩市第一高價股安碩信息為例,截至去年6月30日,,公司的前十大流通股東僅有兩家證券投資基金,,而到了今年一季度時,公司的前十大流通股東位置已經(jīng)全部被各大基金所包攬,。而匯添富基金旗下共有5只產(chǎn)品進(jìn)駐安碩信息前十大流通股東,,合計持股約581.6萬股,占公司總流通股本的約24.07%,。其中,,匯添富移動互聯(lián)股基、匯添富民營活力股基以及匯添富均衡增長股基分別成為公司前三大流通股東,。在各大基金搶籌安碩信息的同時,,安碩信息的股價由今年初的64.3元/股漲到了現(xiàn)如今的427元/股,足足上漲了564.07%,。

緣由 利益脫鉤與單向交易導(dǎo)致市場失控

基金公司為何如此熱衷創(chuàng)業(yè)板,?李大霄對《經(jīng)濟參考報》記者表示,在當(dāng)前的市場環(huán)境下,,基金凈值的增長快慢,,直接同其參與創(chuàng)業(yè)板市場的程度有關(guān),參與創(chuàng)業(yè)板投資越多,,凈值增長越快,基金凈值增長的快慢,,又決定了新基金的發(fā)行規(guī)模,,這種情況,幾乎和6124點的情形一模一樣,。從賣方研究的角度來看,,不推薦創(chuàng)業(yè)板股票的券商分析師就會被邊緣化,。對于上市公司而言,自然是估值越高越好,,越高越有利于大股東進(jìn)行減持和并購等資本運作,。對于整個社會而言,也是如此,,越是參與創(chuàng)業(yè)板,,獲利越高。從買方機構(gòu),、買方機構(gòu),、上市公司到投資者,全都被捆綁到了一起,。

眾所周知,,公募基金的收入主要來源于對于管理費用的征收,而基金的管理費,,只同基金的規(guī)模有關(guān),,和基金的實際收益即份額持有人的利益并無實際關(guān)聯(lián),這種利益脫鉤的局面也是造成公募基金肆無忌憚的追逐創(chuàng)業(yè)板的主要因素之一,?!澳壳暗那闆r就是大家(基金公司)都在創(chuàng)業(yè)板上豪賭,即時真的崩盤,,也是抱著要死大家一起死的想法,,反正花的不是自己的錢?!币晃粯I(yè)內(nèi)人士一針見血地指出,,公募基金如此豪賭創(chuàng)業(yè)板,已經(jīng)到了“騎虎難下”的局面,。

另一方面,,單邊市場也是導(dǎo)致創(chuàng)業(yè)板估值不斷泡沫化的原因,目前,,新基金正在大量的成立,,百億元規(guī)模的基金也開始出現(xiàn),這使得基金經(jīng)理手中“彈藥”格外充足,,在缺乏有力做空平衡工具的情況下,,市場只能單邊上漲。WIND統(tǒng)計數(shù)據(jù)顯示,,2015年3月,,共有63只新基金發(fā)行,發(fā)行份額高達(dá)1795億份,,到了4月份,,新成立的基金達(dá)到了75只,,發(fā)行份額搞到2193億份,而在2014年同期,,這個數(shù)字只有25只和178億份,。

改革推進(jìn)落實遭遇“軟抵抗”

當(dāng)前在改革推進(jìn)過程中,,一些地方和部門存在“形式化”和“任務(wù)化”傾向,局部利益和部門體制分割對改革推進(jìn)形成了障礙,。