在公益事業(yè)的發(fā)展道路上,,由我國信托制度拓展,、創(chuàng)新,,從而推動社會公益事業(yè)快速發(fā)展的時代已經(jīng)日趨成熟,。

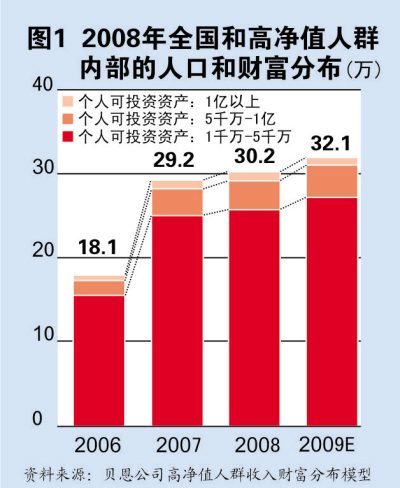

從市場需求來看,,隨著高收入群體不斷擴大,,熱心于公益事業(yè)的群體逐步形成。改革開放以來,,我國的國民經(jīng)濟取得了舉世矚目的巨大成就,。與此同時,財富結(jié)構(gòu)也發(fā)生了巨大變化,,個人擁有的財富總量不斷增加,。據(jù)統(tǒng)計,,2008年,中國可投資資產(chǎn)在1000萬元以上的高凈值人群已達30余萬人,,人均持有可投資資產(chǎn)約2900萬元,,共計持有可投資資產(chǎn)高達8.8萬億元之巨。(見圖1)

從政治宏觀調(diào)控打造和諧社會來看,,信托制度的建立有助于公益事業(yè)轉(zhuǎn)型更正規(guī),、更有效、更具規(guī)模的專業(yè)管理,。雖然,,2004年國務院第400號令正式頒布開始實施《基金會管理條例》,條例鼓勵社會力量參與社會公益事業(yè),,促進推動了社會救助,、教育、醫(yī)療衛(wèi)生,、體育等社會公益事業(yè)的蓬勃發(fā)展,。但是,各類基金會在公益性資產(chǎn)保值增值的專業(yè)能力極為有限,。同時,,《條例》還明確規(guī)定基金會是從事公益事業(yè)為目的的“非營利法人”。

2006年,,中國銀監(jiān)會下發(fā)《關于鼓勵信托公司開展公益信托業(yè)務支持災后重建工作的通知》,。從而,為信托制度推動公益事業(yè)的創(chuàng)新和發(fā)展奠定了法規(guī)基礎,。

制度應靈活多樣

如何利用信托制度創(chuàng)新來發(fā)展公益事業(yè),,需研究信托制度的本源特點及發(fā)揮其功能優(yōu)勢。

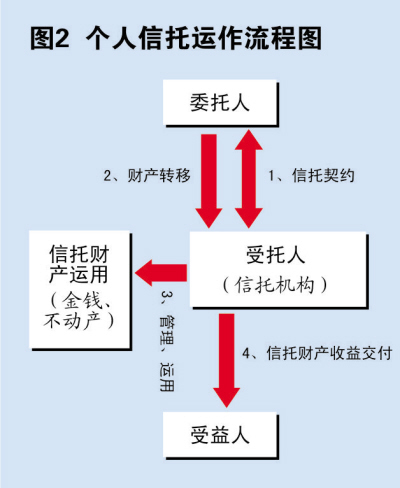

個人信托是委托人(指自然人)為了財產(chǎn)規(guī)劃之目的,,將其財產(chǎn)權移轉(zhuǎn)予受托人,,使受托人依信托契約闡明的宗旨,為受益人的利益或特定目的,,管理或處分信托財產(chǎn)的一種資產(chǎn)管理行為,。(見圖2)

首先,個人信托的目的設立靈活,,可以適應委托人的不同要求,。如,婚姻家庭信托,、子女教育信托,、遺囑信托等。

而以公益為目的的信托,,則可為其公益組織或機構(gòu)提供金融監(jiān)管服務,,且充分發(fā)揮其增值保值的金融杠桿作用,,在信托期限屆滿時,將資產(chǎn)歸還相關公益部門,,實現(xiàn)其靈活的資產(chǎn)受托,、管理功能。

其次,,個人信托的財產(chǎn)管理方式多樣,。個人信托可通過個人信托契約的規(guī)定,實現(xiàn)多樣化的財產(chǎn)管理與使用,。如,,可通過對受托人權利的約定,而設立自由裁量信托與非自由裁量信托,;通過限制委托人對信托財產(chǎn)的權利,,而設立可撤銷信托與不可撤銷信托等。這種形式上的多樣性,,既可以使信托設立更為靈活完善,,避免信托執(zhí)行過程中的各種風險,保證信托財產(chǎn)的安全,;也可以最大限度地實現(xiàn)諸如稅收籌劃等特殊信托目的,。

相對于《基金會稽核暫行規(guī)定》不得“以盈利為目的的經(jīng)營活動,如直接投資,、經(jīng)商辦廠,、借貸資金等”資金管理的局限性相比,信托投資作為特別的金融工具和金融產(chǎn)品,,在為公益性信托業(yè)務的創(chuàng)新和發(fā)展同時,,也為公益性基金會帶來了良好的發(fā)展機遇。

信托財產(chǎn)獨立性

再次,,信托具有財產(chǎn)及受托人隔離的獨立性,。信托一旦設立,信托財產(chǎn)隔離于委托人及受托人,,而獨立進行資產(chǎn)管理運作:

第一,,信托財產(chǎn)不得作為委托人的遺產(chǎn)或清算財產(chǎn)(委托人是惟一受益人時除外);

第二,,信托財產(chǎn)與受托人的固有財產(chǎn)相區(qū)別,,獨立于受托人的固有資產(chǎn)和其他信托財產(chǎn)。

目前,,惟一實現(xiàn)資產(chǎn)隔離機制的信托制度,,在依法設立后即可免于委托人,、受托人的債務糾紛,,成為一種安全的財產(chǎn)管理制度,。同時,對于具有公益目的之公益信托來說,,這一獨立性能確保信托財產(chǎn)對于受托人的管理處分權能,,同時又能保障受益人的信托利益。

獨特的理財方式

另外,,信托不僅在投資領域,,即財產(chǎn)增值領域能夠發(fā)揮重要的作用;作為一種特殊的法律關系,,其優(yōu)勢更多體現(xiàn)在通過權益的重構(gòu),,實現(xiàn)委托人更為個性化的目的要求,即財產(chǎn)的保值管理,。如財產(chǎn)保護與分配,、遺產(chǎn)管理等。信托的功能優(yōu)勢在于:其以個人/家庭為中心,,憑借以上的諸多特點,,已成為為高端客戶量體裁衣的一種獨特的個人理財方式。

當然,,信托在實現(xiàn)財富管理方面具備了獨特的功能優(yōu)勢:其財產(chǎn)獨立性及私密性,;專業(yè)管理經(jīng)營,保值增值,;延續(xù)經(jīng)營,,實現(xiàn)特定目的;財富規(guī)劃,,執(zhí)行遺囑,,避免財產(chǎn)分散或被不當耗費;監(jiān)護子女,,照顧遺族,;合法節(jié)稅等等,均是其他財富管理方式之所不及,。

由此推演,,如果運用國外公益信托模式,加之與我國的信托機制相結(jié)合,,相信定能對基金會的公益事業(yè)管理進行復制,。如,通過信托公司的受托文件,,將信托財產(chǎn)所產(chǎn)生的收益予以慈善捐贈,;或在委托人死亡或者信托期限屆滿后,剩余信托財產(chǎn)捐贈給了公益法人、或所選定的慈善機構(gòu),,這樣,,即已達到利用信托功能實現(xiàn)公益之目的。

若是如此,,我國慈善事業(yè)將不但會在更高的層面迅速推廣,,更能傳播慈善文化,提供慈善意識,,實現(xiàn)貧富交融,,促進社會和諧發(fā)展。