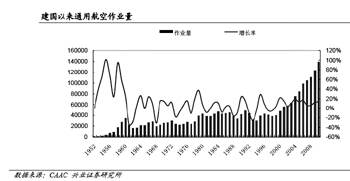

消息顯示,,通用航空領(lǐng)域存在財政補(bǔ)貼的潛在政策利好。對此,,券商分析認(rèn)為,,從政策對產(chǎn)業(yè)的影響來看,補(bǔ)貼意味著通用飛行器生產(chǎn)銷售市場的急速擴(kuò)張,,意味著我國通用飛行器生產(chǎn)將迎來利好,。從補(bǔ)貼所反映出的政策制定趨勢來看,我國開放低空飛行勢在必行,,我國的通用航空領(lǐng)域?qū)⒂瓉砣姘l(fā)展,。

政策支持通用航空

日前召開的“2011中國國際通用航空大會”傳出信息,目前,,國務(wù)院已同意在民航基金中設(shè)立專項基金,,對通用航空發(fā)展進(jìn)行財政支持,總的原則是以財政政策為杠桿,,引導(dǎo)和支持地方政府和社會各界參與投入通用航空建設(shè),。其中包括:對企業(yè)運(yùn)營的農(nóng)林業(yè)、醫(yī)療救護(hù)等和社會公共事業(yè)有關(guān)的飛行項目,,按照飛行小時進(jìn)行補(bǔ)貼,;對興建通用航空機(jī)場、油庫等基礎(chǔ)保障設(shè)施,,予以建設(shè)資本的投入支持,;針對通用航空飛行人員的培訓(xùn),對用人單位予以補(bǔ)貼,;對通用航空使用民用機(jī)場,,予以收費(fèi)減免等鼓勵。

中投顧問發(fā)布的報告分析,,從政策對產(chǎn)業(yè)的影響來看,,補(bǔ)貼意味著通用飛行器生產(chǎn)銷售市場的急速擴(kuò)張,。

不過興業(yè)證券提醒說,通用航空產(chǎn)業(yè)長期發(fā)展空間巨大,,但短期內(nèi)不可能一蹴而就,,業(yè)績難以快速釋放�,!拔覀円嗵崾驹诖蟊P不佳的情況下,,估值偏貴的通航公司股價存在下行風(fēng)險,。重點推薦民用炭和炭材料市場發(fā)力,、產(chǎn)能即將釋放的博云新材,航空維修穩(wěn)步增長,、航空研發(fā)和制造厚積薄發(fā)的海特高新,,陸航業(yè)務(wù)跨越式發(fā)展的中信海直,空管系統(tǒng)訂單有望在‘十二五’爆發(fā)的川大智勝,�,!痹撊贪l(fā)布的報告稱。

招商證券則重點推薦通航運(yùn)營龍頭——中信海直,。該券商發(fā)布的報告稱:

公司精耕于海上石油主業(yè),,同時做大做強(qiáng)陸上通航和維修業(yè)務(wù)。公司的歷史經(jīng)驗表明,,公司的核心能力和競爭優(yōu)勢還是集中于現(xiàn)有業(yè)務(wù),,公司不會盲目地進(jìn)行相關(guān)多元化或無關(guān)多元化。公司經(jīng)營穩(wěn)健,,海上石油業(yè)務(wù)業(yè)績將穩(wěn)步增長,。海上石油市場每年增速在10%左右,公司的業(yè)務(wù)量增速和飛機(jī)供給也基本與海油業(yè)務(wù)的增長同步,。盡管近年來面臨更為激烈的競爭,,但整體來看海上石油通航領(lǐng)域還是具有一定的門檻,公司也有信心保持行業(yè)領(lǐng)先地位,。盈利模式上,,公司收入隨業(yè)務(wù)量穩(wěn)步增長,但議價能力有待提高,。而成本端相對剛性,,近年來公司在財務(wù)費(fèi)用控制上取得不錯成效,但具有一定的不可持續(xù)性,。

陸上通航業(yè)務(wù)短期仍難有爆發(fā)式增長,。陸上通航業(yè)務(wù)主要采取執(zhí)管的輕資產(chǎn)運(yùn)營模式,未來也仍將以執(zhí)管作為重點發(fā)展方向,。目前國內(nèi)通航企業(yè)有200多家,,市場集中度較低,。在市場需求爆發(fā)的前提假設(shè)下,公司陸上通航的執(zhí)管業(yè)務(wù)量的爆發(fā)性增長仍面臨一些挑戰(zhàn),。預(yù)計公司2011年-2013年EPS在0.27元,、0.32元和0.37元。目前公司估值不具安全邊際,;但考慮到公司作為通航運(yùn)營龍頭,,受益低空領(lǐng)域開放政策,今年可能出現(xiàn)的催化因素包括通航飛行小時補(bǔ)貼政策的落實,、深化低空領(lǐng)域改革細(xì)則的出臺等,,建議股價回調(diào)至30倍以下后積極介入,維持“強(qiáng)烈推薦-A”的投資評級,。

民航板塊利空因素少

除了通用航空領(lǐng)域,,航空航天板塊中的民航和機(jī)場領(lǐng)域同樣被券商看好。

招商證券發(fā)布的報告稱:10月民航進(jìn)入收獲季,,預(yù)計市場對靚麗三季報的預(yù)期將逐步增強(qiáng),。一旦市場糾正過于悲觀的情緒,航空板塊作為業(yè)績靚麗的高彈性板塊將獲得青睞,。四季度進(jìn)入淡季,,11月后催化因素缺乏,加上南航,、國航相繼進(jìn)入增發(fā)解禁期,,我們判斷股價以震蕩回調(diào)為主。重點是業(yè)績靚麗和淡季有望不淡的南航,。

長江證券則細(xì)數(shù)了民航板塊近期迎來的多項利好,。該券商發(fā)布的報告表示,目前來看,,高鐵分流影響持續(xù)低于預(yù)期,;同時,根據(jù)采價期間數(shù)據(jù)測算出的航油完稅到岸價略低于發(fā)改委公布的9月到岸完稅價,,10月國內(nèi)油價出現(xiàn)大幅調(diào)整的概率不大,;全球經(jīng)濟(jì)尚未全面復(fù)蘇,國際油價短期大幅上漲動力不足,。近期人民幣受歐元兌美元走勢影響,,升值幅度趨弱。

“目前高鐵影響低于預(yù)期,,航空客座率全面回升,,在今年國內(nèi)好、國際淡的大環(huán)境下,推薦利空因素少,、國內(nèi)占比高,、逐步加強(qiáng)國際航線投入的南方航空�,!遍L江證券稱,。

廣發(fā)證券和興業(yè)證券同樣看好民航企業(yè)。廣發(fā)證券發(fā)布的報告稱:盡管“十一”黃金周供過于求,,客座率有所下降,,但是裸票價格出現(xiàn)小幅上漲。我們認(rèn)為,,國內(nèi)干線時刻不足將推動客座率高位運(yùn)行,,利于航空公司施行較為強(qiáng)硬的銷售策略,支撐裸票價格持續(xù)上漲,,淡季或?qū)⒉坏�,。然而我們�?dān)心中長期國際化以及機(jī)型大型化給航空公司增加成本負(fù)擔(dān),在外需不明朗和國際競爭加劇的形勢下,,行業(yè)盈利向上存在較大壓力。大盤反彈或?qū)⒔o行業(yè)帶來波段機(jī)會,。

興業(yè)證券發(fā)布的報告稱:鑒于航空三季度基本面依然良好,,在供求關(guān)系和競爭結(jié)構(gòu)日益改善的局勢下,航空的消費(fèi)屬性有望減輕周期性的不利影響,,四季度航空基本面環(huán)比下滑幅度尚需觀察,,我們維持行業(yè)“推薦”評級,航空股的未來走勢更多取決于大盤走勢,。我們繼續(xù)推薦彈性最大的南方航空,,推薦進(jìn)入旅游旺季和航空主業(yè)整合的海南航空,推薦高鐵沖擊低于預(yù)期的京滬航線占比最大的東方航空,。

機(jī)場消費(fèi)屬性日漸增強(qiáng)

如果說通用航空的利好主要來自政策面,,民航的利好更多來自基本面,那么機(jī)場則是因為它的防御性和低估值被券商看好,。

長江證券發(fā)布的報告表示,,看好機(jī)場的理由有四:第一,機(jī)場收入受航班量和客貨吞吐量共同影響,,需求增幅放緩對其影響有限,;第二,上市機(jī)場均地處一二線重要商務(wù)城市,,商旅客和國際客占比高,,該類旅客受票價波動的影響較小,;第三,,內(nèi)外航線收費(fèi)并軌逼近,;第四,目前機(jī)場板塊的市凈率創(chuàng)新低,,繼續(xù)下行的空間有限,。建議關(guān)注產(chǎn)能釋放后有望得到快速增長的深圳機(jī)場。

興業(yè)證券發(fā)布的報告表示,,機(jī)場當(dāng)前可謂“航空和非航業(yè)務(wù)比翼齊飛,,攻守兼?zhèn)洹,!眹鴥?nèi)市場高度景氣使得除了時刻受限的深圳機(jī)場外,,各上市機(jī)場航空業(yè)務(wù)快速增長。

同時非航業(yè)務(wù)的不斷發(fā)展將改善機(jī)場收入結(jié)構(gòu),,機(jī)場業(yè)務(wù)的消費(fèi)屬性日漸增強(qiáng),,抗通脹特性明顯,機(jī)場業(yè)績增長的確定性帶來大盤下跌過程中的防御性,。我們推薦商業(yè)價值日益凸顯,、收入結(jié)構(gòu)持續(xù)改善的上海機(jī)場,空域時刻逐步釋放,、海西經(jīng)濟(jì)融合拉動旅客需求的廈門空港,。

招商證券發(fā)布的報告表示,今年1-8月份,,主要機(jī)場飛機(jī)起降架次同比增速較去年明顯回落,。飛機(jī)起降架次增長較快的是虹橋機(jī)場和廈門空港,分別同比增長8.3%和14.4%,。其余機(jī)場飛機(jī)起降架次增速都在5%以下,。短期來看,機(jī)場公司非航業(yè)務(wù)方面仍難有實質(zhì)進(jìn)展,,而航空性業(yè)務(wù)受制于收費(fèi)的相對固定,,業(yè)績增長主要靠量的增長和產(chǎn)能利用率的提升。航空業(yè)今年需求端在去年高基數(shù)和今年經(jīng)濟(jì)整體回落下增速放緩,,整體業(yè)績增速表現(xiàn)平穩(wěn),。在此背景下,上海機(jī)場由于產(chǎn)能有空間,,存在經(jīng)營杠桿,,我們預(yù)計全年的業(yè)績增長將最為靚麗。