首頁 >> 正文

近期,興業(yè)銀行股東增持公司股份約5.59億股受到市場關(guān)注,。值得注意的是,,因穩(wěn)定股價等因素,多家銀行發(fā)布公告,,股東已完成增持或擬進(jìn)行增持,,凸顯了股東對銀行板塊后市發(fā)展的信心。

興業(yè)銀行獲股東增持逾5億股

日前,,興業(yè)銀行發(fā)布公告稱,,基于對公司未來發(fā)展的信心,2022年8月1日至2023年11月30日期間,,股東福建省港口集團(tuán)有限責(zé)任公司(簡稱“福建港口集團(tuán)”)及其子公司以集中競價交易方式累計增持本公司股份約5.59億股,。

據(jù)了解,福建港口集團(tuán)作為福建省屬重要骨干企業(yè),,主要業(yè)務(wù)有港口碼頭基礎(chǔ)設(shè)施建設(shè)和運營,、臨港園區(qū)開發(fā)與運營等。增持實施前,,截至2022年7月29日,,福建港口集團(tuán)相關(guān)子公司合并持股比例為0.11%;截至2023年11月30日,,福建港口集團(tuán)及其子公司合并持股比例上升至2.80%,。

對于增持情況,興業(yè)銀行12月11日在上證互動平臺向投資者表示,,針對近年來的市場波動,,興業(yè)銀行一方面加強與市場溝通、交流,,持續(xù)展現(xiàn)興業(yè)銀行轉(zhuǎn)型成效,,另一方面積極爭取主要股東增持,持續(xù)優(yōu)化股權(quán)結(jié)構(gòu),。2022年以來,,陸續(xù)爭取到福建省財政廳、福建省投資開發(fā)集團(tuán)等省內(nèi)重要機構(gòu)支持,,已累計增持股份近9.2億股,。

從經(jīng)營情況看,興業(yè)銀行在三季報中表示,,報告期內(nèi),,公司各項業(yè)務(wù)穩(wěn)健發(fā)展,“五大新賽道”繼續(xù)保持良好勢頭,,普惠金融,、科創(chuàng)金融,、能源金融、汽車金融,、園區(qū)金融領(lǐng)域企金貸款較上年末分別增長34.41%,、25.78%、10.83%,、24.42%,、23.78%。截至報告期末,,公司總資產(chǎn)99232.94億元,,較上年末增長7.09%;實現(xiàn)歸屬于母公司股東的凈利潤649.65億元,,同比下降9.53%,;實現(xiàn)營業(yè)收入1612.96億元,同比下降5.59%,。

多家銀行獲股東增持

《經(jīng)濟(jì)參考報》記者注意到,,11月以來,除興業(yè)銀行外,,寧波銀行,、蘇州銀行、蘭州銀行等也相繼獲得股東增持,。

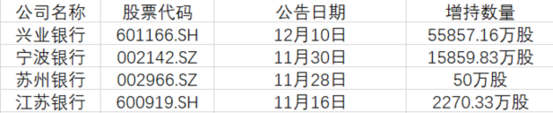

近期部分銀行股獲增持情況

數(shù)據(jù)來源:同花順

寧波銀行11月30日晚間發(fā)布公告稱,,基于對公司投資價值的分析和未來前景的預(yù)測,股東雅戈爾集團(tuán)股份有限公司于2021年12月2日至2023年11月30日期間,,以配股方式增持0.5億股,,以集中競價交易方式增持1.09億股,占公司總股本比例從8.32%增至9.97%,。

蘇州銀行11月28日公告稱,,截至2023年11月27日,蘇州銀行董事長崔慶軍,,執(zhí)行董事,、行長王強等相關(guān)增持主體以自有資金通過集中競價交易的方式累計增持本行股份50萬股,占總股本的0.0136%,,增持金額合計310.60萬元,,增持計劃實施后,增持主體合計持股比例占總股本的0.0548%,。

蘭州銀行11月15日發(fā)布穩(wěn)定股價方案公告,,基于對本行未來發(fā)展前景的信心和對本行成長價值的認(rèn)可,擬采取主要股東(發(fā)行前持有本行5%及以上股份的股東),、現(xiàn)任董事(不含獨立董事及未在本行領(lǐng)取薪酬的董事),、現(xiàn)任高級管理人員(不含未在本行領(lǐng)取薪酬的高級管理人員)增持本行股票的方式履行穩(wěn)定股價義務(wù),。增持資金來源為自有資金,擬增持股份金額合計不低于3267.23萬元,,此次增持計劃不設(shè)價格區(qū)間。

江蘇銀行11月16日公告稱,,基于對本行未來發(fā)展前景的信心,、成長價值的認(rèn)可,2023年9月1日至2023年11月16日,,股東江蘇省投資管理有限責(zé)任公司以自有資金通過集中競價方式增持本行股份2363.1萬股,,以可轉(zhuǎn)債轉(zhuǎn)股方式增持本行股份407.23萬股,合計增持2770.33萬股,,占總股本比例0.15%,。此外,其在11月初還公告稱,,股東江蘇鳳凰出版?zhèn)髅郊瘓F(tuán)有限公司于2023年10月31日至2023年11月1日增持本行股份640萬股,,占本行總股本比例0.03%。

后市或迎增量資金

業(yè)內(nèi)機構(gòu)普遍認(rèn)為,,銀行股低估值高股息特征鮮明,,收益相對穩(wěn)定,隨著中長期資金入市等因素,,銀行股獲得資金增配可期,。

開源證券表示,除地產(chǎn)與城投領(lǐng)域的政策利好之外,,2023年7月以來,,監(jiān)管出臺“現(xiàn)金分紅新規(guī)”、匯金增持四大行,,筑牢銀行股“低估值+高股息”的基本盤,。疊加歲末年初銀行股易出現(xiàn)超額收益,銀行板塊或迎來增量資金,。

萬聯(lián)證券認(rèn)為,,展望2024年,在內(nèi)需回升以及財政政策的推動下,,銀行業(yè)的資產(chǎn)質(zhì)量或整體保持穩(wěn)健,。盈利方面,行業(yè)整體處于業(yè)績觸底階段,,隨著重定價因素的逐步消退,,需求端的回升或帶動貸款端收益率逐步企穩(wěn),疊加存款端成本率的穩(wěn)中下行,,凈息差有望筑底,。

便捷高效 “綠智融合”引領(lǐng)軌道交通產(chǎn)業(yè)“新風(fēng)向”

新一代超級虛擬軌道列車,、能爬雪山的齒軌列車,、無人操作磷酸鹽漏斗車……