近年來,,我國大部分中小城市房價平穩(wěn),,而部分大城市房價漲幅較大,,這顯然是由于不同城市的供求關(guān)系不同,。同樣是大城市,,房價漲幅可能相差很大,;同一時期,,不同區(qū)域的房價卻很不一致,。這些都表明,,房價并不決定于貨幣供應(yīng)量,,而決定于房地產(chǎn)供求關(guān)系。

有人說高房價是印出來的,,這是不準確的,。與其說高房價是“印出來的”,確實還不如說是“炒出來的”,。從全球范圍看,,貨幣與房價上漲并不總保持一致。

當某一商品價格大幅上漲時,,往往有人將其歸因于貨幣供應(yīng)的增加,。無論是石油價格上漲、黃金價格上漲,,還是房價的上漲,,都出現(xiàn)過類似的議論。這種議論的錯誤在于混淆了單一商品價格與價格總水平的決定因素。

單一商品的價格取決于該商品的供需狀況,,而貨幣供給影響價格總水平,。這本來是一個基本的經(jīng)濟學原理,遺憾的是,,很少有人專門論述這一問題,,甚至有人(包括一些經(jīng)濟學家)有意無意地拋棄了這一基本原理。

一,、單一商品價格取決于該商品的供需狀況

影響商品供給的因素主要有:該商品的自身價格,、生產(chǎn)的成本、生產(chǎn)的技術(shù)水平,、相關(guān)商品的價格,、生產(chǎn)要素的擁有量、生產(chǎn)者對未來的預期等,。影響商品需求的因素主要有:商品自身價格,、替代品與互補品的價格、消費者的收入水平,、消費者的偏好,、消費者的預期等。

商品價格由商品供需關(guān)系決定,。供大于求,,價格下降;求大于供,,價格上升,;供求平衡,價格穩(wěn)定,�,!肮荣v傷農(nóng)”是經(jīng)濟學的一個范例。它指的是在豐收年份,,糧食供應(yīng)增加,,糧價下降,甚至會導致農(nóng)民收入減少,;而在歉收年份,,糧食供應(yīng)減少,糧價會較快上漲,,農(nóng)民收入可能反而高于豐收年份,。

從金融危機史看,即使在金屬本位的年代也會出現(xiàn)金融泡沫和某些商品價格的暴漲暴跌,。1636年,,荷蘭出現(xiàn)郁金香投機泡沫。當時的荷蘭處在金融發(fā)展的初級階段,銀行信貸不發(fā)達,,商品交易可以分期付款,。購買一磅普通的郁金香,當場付款需要4頭奶牛,,下一年支付則需要525荷蘭盾,。此外,還可以使用土地,、房屋,、家具、金銀器皿,、油畫,、衣服等物品分期付款。形成泡沫的主要原因是當時的郁金香投機熱加劇了人們的價格上漲預期,,投機需求被過度夸大,。(金德爾伯格、阿利伯,,《瘋狂,、驚恐和崩潰—金融危機史(第五版)》,中國金融出版社,,2011年4月。)

1720年英國南海泡沫也是由于投機過熱引起的,。南海公司股價由1720年初的120英鎊急升至同年7月的1000英鎊,。隨著炒股熱潮減退,9月股價又暴跌到190英鎊以下,,不少人血本無歸,,連大科學家牛頓也感嘆“我可以測算出天體的運動規(guī)律,卻無法估計人類的瘋狂”,。

貨幣本身并不產(chǎn)生投機,,而只是投機活動使用的交易工具。貨幣賦予所有商品同等機會,。穩(wěn)定的貨幣供給可能會抑制投機的發(fā)展,,但不能避免投機的產(chǎn)生。當某一商品的需求遠大于供給時,,即使貨幣不增加,,該商品價格也會大幅上漲。而投機泡沫最終破滅了,,說明任何一種商品,,無論如何炒作,終有供給大于需求、從而價格下跌的時候,。

二,、貨幣供給影響價格總水平

價格總水平是全社會所有商品和服務(wù)的加權(quán)平均價格。價格總水平的百分比變動被稱為通貨膨脹率,。貨幣是一般等價物,,可以用來交換所有商品。貨幣增長,,會擴大全社會的名義總需求,,并在一定條件下影響價格總水平。

消費者價格指數(shù)(CPI),、GDP縮減指數(shù)(GDP

deflator)等常被用來衡量價格總水平的變化,。CPI反映一定時期內(nèi)城鄉(xiāng)居民所購買的生活消費品價格和服務(wù)項目的價格變動程度。GDP縮減指數(shù)以經(jīng)濟中生產(chǎn)的全部商品和服務(wù)的價格為測算對象,。CPI與GDP縮減指數(shù)主要有三個方面的不同,。

一是CPI統(tǒng)計的商品和服務(wù)種類短期內(nèi)一般不發(fā)生變動,各商品權(quán)重變動也較小,,而GDP縮減指數(shù)中各商品的權(quán)重隨每年的產(chǎn)出狀況變化,。二是GDP縮減指數(shù)涉及的范圍更廣,包含全部社會最終產(chǎn)出,。三是CPI還包括進口商品的價格,,而GDP縮減指數(shù)只衡量國內(nèi)產(chǎn)出的價格。

CPI與GDP縮減指數(shù)的變動在短期內(nèi)可能并不相同,,但在較長時間里,,兩者對價格總水平變動趨勢的反映是比較接近的。由于CPI的統(tǒng)計頻率更高,,數(shù)據(jù)更易獲得,,同時其變化也較準確地反映了價格總水平的變動,很多央行將CPI作為衡量貨幣政策效果的重要指標,。2001-2012年,,中國CPI年均上漲2.4%,GDP縮減指數(shù)年均上漲4.2%,。

由于貨幣是商品的計價,、交易手段,名義貨幣供應(yīng)量的增加可能引起商品的貨幣價格上升,,也就是價格總水平的上漲,。經(jīng)濟學說史上有一個著名的“交易方程式”MV=PT(費雪:《貨幣的購買力》(The

purchasing Power of

Money),1911,。),。式中,,M代表流通中的貨幣量,V代表貨幣流通速度,,P代表一般物價水平,,T代表全社會商品交易量。

交易方程式本身是一個在任何情況下都能成立的恒等式,。這個恒等式只有在一定的假設(shè)條件下才能顯示出它的理論意義,。費雪認為,V和T不受M變動的影響,,V決定于人們的支付習慣,、信用發(fā)達程度、運輸及通訊條件等,,T則決定于資本,、勞動力以及自然資源的供給狀況等非貨幣因素。因此,,根據(jù)交易方程式,,M的變動決定P的變動(注意,P代表一般物價水平,,也就是價格總水平,,而絕不是單一商品的價格)。

誠然,,現(xiàn)代西方經(jīng)濟學認為貨幣量變動會影響貨幣流通速度,,也會影響產(chǎn)出,從而影響商品交易量,,但我們依然不能否定貨幣量對價格總水平的作用,。這就如同全世界的平均海平面(P)一樣,海水量(MV)增加雖然會擴大海洋總面積(T),,但同時也會引起平均海平面(P)的上升。從這個角度看,,通貨膨脹就是一個貨幣現(xiàn)象,。

需要指出的是,在MV=PT這一恒等式中,,T是全社會的商品交易量,,而不是總產(chǎn)出或者GDP。因為用于交易的不僅僅是當期產(chǎn)出,,在一定條件下,,社會交易量可能大于總產(chǎn)出或者GDP。所以用M2與GDP之比來衡量貨幣寬松程度是不精確的,。

無論依據(jù)CPI還是GDP縮減指數(shù),,我國近年來的通脹率都不高,。我國的貨幣供應(yīng)盡管保持較高增速,但與社會交易需求是基本一致的,。我國的社會交易需求迅速擴大,,主要原因在于,我國經(jīng)濟持續(xù)高增長,、貨幣化進程加快,、增加值率(總增加值/總產(chǎn)出)降低(根據(jù)投入產(chǎn)出表,我國增加值率從2002年的0.39下降至2007年的0.32,,而美國的增加值率在2002-2010年間,,基本在0.5左右徘徊。說明產(chǎn)生相同的增加值,,目前我國需要更多的產(chǎn)出,,也就是需要交易更多的商品。),、住宅商品化,、資本市場從無到有等導致我國商品交易量增加。

同時,,由于我國國民儲蓄率高,、直接融資占比低、金融資產(chǎn)結(jié)構(gòu)單一等原因,,貨幣的周轉(zhuǎn)效率下降,,即貨幣的交易流通速度(交易方程式中的“V”)降低,于是相同的名義商品交易量PT,,就需要更多的貨幣M,。

三、單一商品價格與價格總水平的變動可能不一致

在價格總水平快速上升的時期,,某一商品價格可能上漲較慢甚至下降,。在價格總水平增長較慢的時期,某一商品價格可能快速上漲,。

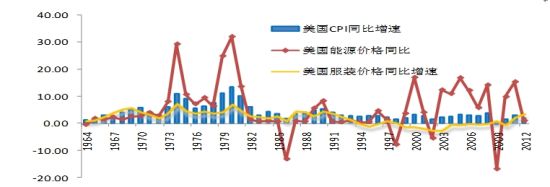

資產(chǎn)和大宗商品價格與物價走勢并不完全一致,。歷史上,美國的住房及能源價格變動都曾經(jīng)與CPI走勢不一致,。1983-1992年,,美國CPI年均上漲3.8%,能源價格僅年均上漲0.6%,;2003-2012年,,美國CPI年均上漲2.5%,能源價格卻年均上漲8.2%,。

從長期趨勢看,,近三十年,,美國CPI漲幅有所回落,但能源價格漲幅卻迅速上升,。美國的住房價格與CPI走勢也不完全一致,。2001-2006年,美國CPI年均上漲2.7%,,房價(美國聯(lián)邦住房企業(yè)監(jiān)督辦公室(OFHEO)房屋價格指數(shù))年均上漲達7.8%,。2007-2012年,美國CPI年均上漲2.2%,,房價卻年均下降2.8%,。其中,2008年美國CPI上漲3.9%,,漲幅比上年提高1個百分點,;房價卻下降6.4%,降幅比上年增加5.6個百分點,。

圖1:美國的CPI,、能源價格、服裝價格(%),,數(shù)據(jù)來源:WIND

日本的住房和能源價格與CPI走勢也不盡相同,。1991-2000年,日本CPI年均上漲0.8%,,住房價格(日本首都圈新建公寓樓平均單價,。)卻年均下降5.2%,汽油價格年均下降1.8%,。2001-2012年,,日本CPI年均下降0.2%,汽油價格卻年均上漲1.7%,,住房價格年均上漲1.6%,。其中,2007年CPI漲幅為零,,住房價格卻上漲10.6%,;2012年CPI漲幅為零,汽油價格上漲4%,。

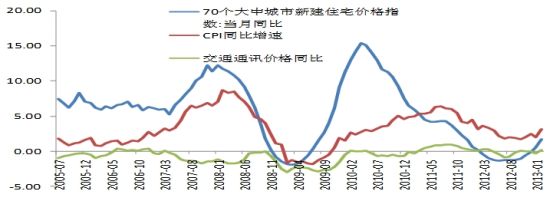

中國的情況也是如此。2003年,,我國CPI上漲1.2%,,車用燃料及零配件價格上漲8.3%。2007年,,我國CPI上漲4.8%,,漲幅比2006年提高3.3個百分點,,但車用燃料及零配件價格僅上漲3.5%,漲幅比2006年回落9.2個百分點,。2010

年,,我國CPI上漲3.3%,住房(中國70個大中城市新建住宅價格指數(shù))價格卻上漲12.2%,。

圖2:中國的CPI,、住房價格與交通通訊價格(%),數(shù)據(jù)來源:WIND,。

普通商品價格也會偏離CPI走勢,。2000-2008年,美國CPI年均上漲2.9%,,但服裝價格卻年均下降1.1%,。1995年日本CPI下降0.1%,糯米價格卻下降34.5%,。2004年,,日本CPI零增長,但糯米價格上漲42%,。2005年,,日本CPI下降0.3%,糯米價格下降27.8%,。近十年來,,中國CPI最高漲幅為5.9%(2008年),最低為-0.8%(2002年),,而通信工具價格均同比下降10%以上,。

四、不應(yīng)將單一商品價格的大幅上升歸因于貨幣因素

將單一商品價格的大幅上升歸因于貨幣因素,,不是缺乏經(jīng)濟學基本知識,,就是有意混淆視聽、轉(zhuǎn)移視線,,于事無補,。貨幣供應(yīng)并不是單一商品價格快速上漲的決定因素,任何單一商品的價格都決定于該商品的供需狀況,。

這就像海水總量增加只會提高平均海平面,,而不能決定哪里的浪高、哪里的浪低,。浪高,、浪低與當?shù)氐娘L向、風力等密切相關(guān),。海水總量的多少也不能決定哪個區(qū)域的海平面高,,哪個區(qū)域的海平面低,。某個區(qū)域海平面的高低與這一區(qū)域特定的地貌、氣候,、季節(jié)等相關(guān),。某一地區(qū)海水泛濫,并不意味著全球海水量增加,,而是由于一系列因素引起該區(qū)域的海水在短期內(nèi)突然增加,。

石油等大宗商品價格的變動并不總是與貨幣供應(yīng)密切相關(guān)。二十世紀下半葉的三次石油危機源于石油供給的迅速下降,,其導火索是戰(zhàn)爭,,而不是貨幣供應(yīng)的變化。

1973年10月第四次中東戰(zhàn)爭爆發(fā),,石油輸出國組織(OPEC)宣布石油禁運,,暫停出口,原油價格在兩個月內(nèi)從每桶3美元漲到12美元,。

1978年底,,伊朗爆發(fā)伊斯蘭革命,隨后又發(fā)生兩伊戰(zhàn)爭,,引發(fā)第二次石油危機,。世界石油產(chǎn)量從每天580萬桶驟降至100萬桶以下,打破了原油市場的供求平衡,。原油價格從1979年的每桶15美元左右漲到1981年2月的39美元,。

1990年海灣戰(zhàn)爭爆發(fā),伊拉克原油供應(yīng)中斷,,原油價格在3個月內(nèi)從每桶14美元,,漲到40美元以上。需要指出的是,,西方國家并沒有通過減少貨幣供應(yīng),,而是通過改善石油的供需關(guān)系平抑其價格波動。美,、德及日本等國逐步建立起戰(zhàn)略性石油儲備,。美國宣布進入“緊急狀態(tài)”,對所有的石油產(chǎn)品實行全國配給,,并鼓勵使用高能效的汽車,。

不僅一般商品的價格波動與貨幣供應(yīng)無直接聯(lián)系,而且黃金這一作為一般等價物的特殊商品也并不總是與貨幣供應(yīng)密切相關(guān),。

1973年,,布雷頓森林體系崩潰,加上西方國家連續(xù)遭遇石油危機,黃金的保值需求不斷提高,,黃金年平均價格從1972年的46.91美元/盎司,升至1981年的570美元/盎司,。危機緩解后,,黃金價格趨于下降。(倫敦黃金現(xiàn)貨價格,,年平均價格為各交易日黃金價格的簡單平均,。)黃金價格從1988年的459美元/盎司降至2002年的269美元/盎司,而同期,,美國貨幣供應(yīng)量仍然保持了年均4.7%的增長速度,。

2002年后,新興市場國家經(jīng)濟騰飛,,2007年末又爆發(fā)了全球性金融危機,,黃金的儲備和保值需求上升,而各國央行很少賣出黃金,,致使黃金缺口增大,。黃金價格從2002年的269美元/盎司提高到2012年的1673美元/盎司。當然,,世界主要國家相對寬松的貨幣信貸政策可能對黃金價格起到了推波助瀾的作用,,但貨幣發(fā)生作用的前提是黃金本身供不應(yīng)求。

近期,,黃金價格大幅下降,,白銀、銅等貴金屬價格也同時下跌,,而歐美國家的量化寬松貨幣政策并未改變,,日本更是罕見地大量投放基礎(chǔ)貨幣�,?梢�,,單一商品價格的劇烈波動并不源于貨幣供應(yīng)量。

五,、房地產(chǎn)價格過快上漲主要源于其供需失衡

人口增長,、國民收入增加、城市化發(fā)展,、國際需求等因素都會提高房地產(chǎn)市場的需求,,同時房地產(chǎn)又受稀缺性、壟斷性,、基本價值的不確定性等供給因素的制約,。人口的快速增長曾經(jīng)是芝加哥房地產(chǎn)泡沫的主要原因。(盛松成、劉斌,,《經(jīng)濟發(fā)展對房價長期走勢的決定作用》,,財貿(mào)經(jīng)濟,2007年第8期,。)從1833-1926年,,芝加哥土地價值從16.9萬美元飆升至50億美元,比1925年美國23大州所有農(nóng)場的總價還要高,。主要原因在于,,芝加哥的總?cè)丝趶?833年的350人增長到1930年的338萬人。(霍默-霍伊特,,《房地產(chǎn)周期百年史:1830-1933年芝加哥城市發(fā)展與土地價值》,,經(jīng)濟科學出版社,2011年)

最近幾十年來,,世界上多數(shù)大樓蓋于經(jīng)濟快速發(fā)展的區(qū)域,。20世紀80年代末,世界上近一半的高樓建設(shè)在東京,,而到了90年代中期,,摩天大樓建設(shè)轉(zhuǎn)移到了上海、北京,、廣州,。20世紀80年代日本房地產(chǎn)價格飚升,源于日本經(jīng)濟的長期增長,,社會積累了大量財富,,居民住房需求迅速提高。日本銀行信貸快速增長為房地產(chǎn)泡沫提供了資金支持,,但經(jīng)濟長期繁榮,、房地產(chǎn)供不應(yīng)求才是房地產(chǎn)投機的根本原因。

因此,,有人說高房價是印出來的,,這是不準確的。與其說高房價是“印出來的”,,確實還不如說是“炒出來的”,。從全球范圍看,貨幣與房價上漲并不總保持一致,。

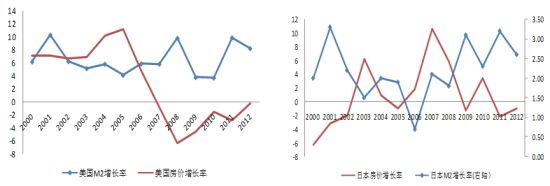

首先,,兩者的漲幅差異很大。1990-2012年,,美國M2增長了2.2倍,,而房價(OFHEO房價指數(shù))只增長了92%,。同期,韓國M2增長了11.6倍,,而房價(韓國房屋購買價格指數(shù))只上漲了55%,。日本M2增長了65%,而房價(首都圈新建公寓平均單價)卻下降了31%,。

其次,,兩者的變動方向可能完全相反。2000-2012年,,美國、日本的房價增速與M2增長都是負相關(guān)關(guān)系(-23%,、-40%),。2007-2012年,美國M2年均增速達6.8%,,比前六年的平均增速高0.6個百分點,,而房價卻連續(xù)六年下降,年均增速比前六年低10.6個百分點,。

2003-2008年,,日本M2年均增速為1.7%,比1991-2002年平均增速低0.8個百分點,,而房價卻年均上漲4.1%,,結(jié)束了日本1991-2002年房價連續(xù)12年負增長的歷史。2009-2012年,,日本M2年均增速達到2.8%,,而房價卻再次出現(xiàn)負增長。韓國也出現(xiàn)了類似情況,,韓國近二十年的最高M2增速(23.7%)和最大房價降幅(-12.4%)均出現(xiàn)在1998年,。

左:圖3-美國M2與房價增速比較,右:圖4-日本M2與房價增速比較,,數(shù)據(jù)來源:WIND

近十年,,我國M2和房價都保持了較快增長速度,但由于我國住房商品化時間還不長,,還未經(jīng)歷一個完整的房地產(chǎn)周期,,我們不能從表象判斷我國房價上漲由M2高增長導致。

事實上,,我國M2與房價也會出現(xiàn)背離,。首先,我國房價上漲最快的時期,,并不是M2增速最高的時期,。從全國房屋銷售價格指數(shù)看,我國房價漲幅超過10%的年份是2004年(10.3%)和2007年(10.4%)。而2004年M2增長14.6%,,比上年回落5個百分點,;2007年M2增長16.7%,比上年回落0.2個百分點,。

其次,,全國范圍內(nèi)貨幣完全自由流通,但各個區(qū)域的房價漲幅不盡相同,。近年來,,我國大部分中小城市房價平穩(wěn),而部分大城市(并非全部大城市)房價漲幅較大,,難道是這些大城市貨幣供應(yīng)多,,而其他城市貨幣供應(yīng)少嗎?顯然不是,,而是由于不同城市的房地產(chǎn)供求關(guān)系不同,。同樣是大城市,房價漲幅可能相差很大,;同一時期,,不同區(qū)域的房價卻很不一致。這些都表明,,房價并不決定于貨幣供應(yīng)量,,而決定于房地產(chǎn)供求關(guān)系。

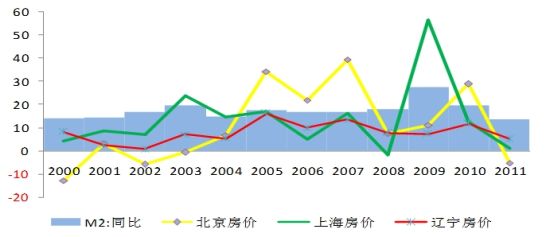

北京和上海的房價在全國(大陸31個省市)排名前兩位,,但兩者的上漲周期不完全相同,。(各省市房價數(shù)據(jù)采用該省房屋平均銷售價格,房價增長速度為房屋平均銷售價格增長速度,。)北京房價漲幅較高的年份是2005,、2006、2007和2010年,,上海房價則在2003和2009年漲幅較高,。

上海房價上漲的年份,我國M2增速較高,,而北京房價上漲的年份恰好是M2增速小幅回落的年份,。即使西藏房價在中國排名靠后(2011年全國排名倒數(shù)第四),房價漲幅也曾經(jīng)遠快于北京,。

2000-2004年,,西藏房價年均上漲15.9%,位居全國第一,。同期,,北京房價年均下降2.2%,,在全國排名倒數(shù)第一。

2005-2011年,,這一情況完全逆轉(zhuǎn),。西藏房價僅年均上漲3.4%,排名全國倒數(shù)第一,。同期,,北京房價卻年均上漲18.8%,位居全國第二,,僅次于海南,。

另外,在北京,、上海等地區(qū)房價快速上漲的同時,,遼寧、黑龍江,、云南、廣西等省份房價上漲卻相對平穩(wěn),。

圖5:M2同比與區(qū)域房價增長速度(%),,數(shù)據(jù)來源:WIND

再者,各區(qū)域的房價漲幅與區(qū)域存款增長速度也不完全一致,。2005-2011年,,我國本外幣存款年均增速排名前三位省份是青海(24.7%)、內(nèi)蒙古(24.6%),、西藏(24.3%),,而同期這三個省的房價上漲幅度在全國處于偏低水平。同樣這七年時間里,,我國房價上漲幅度最高的三個省市分別是海南(20.6%),、北京(18.8%)、浙江(17.9%),,而同期這三個省存款的年均增速分別為21.4%,、17.7%、19.3%,,處于全國中等水平,。

六、物價總水平的基本穩(wěn)定是我國貨幣政策的主要目標之一

可以把單一商品價格上漲的原因大致分為兩個部分,。與通脹率相等的那一部分是貨幣因素,,而超出通脹率的那一部分則是非貨幣因素。也就是,,如果所有商品的供求關(guān)系都是均衡的,,那么所有商品的價格變動與價格總水平變動是一致的,,此時,單一商品價格的變動可以歸因于貨幣因素,。

如果單一商品價格變動與價格總水平變動不一致,,則應(yīng)把不一致的部分視為由非貨幣因素引起的。當某一商品價格的漲幅遠高于通脹率時,,貨幣總量的調(diào)節(jié)對該商品價格的影響是有限的,。

衡量貨幣供應(yīng)量是否合適的主要標準是經(jīng)濟增長與物價水平,而不是任何一種特定商品價格的高低,。當物價總水平并不很高而某一商品價格的漲幅較大時,,緊縮貨幣未必能抑制該商品的價格,反而可能導致通貨緊縮,、傷害實體經(jīng)濟,,因為緊縮貨幣會抑制總需求,而不能直接抑制對某一商品的需求,。結(jié)果可能是,,該商品的需求并未減少,而總需求卻下降了,。也就是,,人們通過減少對其他商品的需求,維持了對該商品的需求,。

就像盛夏天,,減少外出孩子的零花錢,并不能使孩子少買飲用水,,而會使孩子減少其它方面的支出,。所以此時想要抑制飲用水的價格,比較有效的辦法是增加飲用水的供應(yīng),,而不是讓人們少用零花錢,。我國建國初期,解決部分城市棉紗等物資的投機和漲價問題,,用的就是這個方法,。當然,今天住房的供需關(guān)系,,從而住房價格的問題,,比當年棉紗等商品的價格問題復雜得多。

2007年末全球性金融危機爆發(fā)后,,中央銀行的視野已不再局限于通脹率,,央行開始監(jiān)測房地產(chǎn)、股票等資產(chǎn)價格,。貨幣政策也更強調(diào)與宏觀審慎措施相協(xié)調(diào),。很多央行被賦予維護國家金融穩(wěn)定的職責,。

從近年來央行實踐看,各國貨幣政策對資產(chǎn)價格更多的是“關(guān)注”,,貨幣政策更重要的目標依然是價格總水平,。2009年4月到2013年3月,美國道瓊斯平均工業(yè)指數(shù)上漲91.6%,,年均上漲17.7%,,同期CPI年均上漲1.8%。由于物價壓力不大,,而失業(yè)率較高,,美國執(zhí)行0-0.25%的低利率政策,并連續(xù)四次實施量化寬松貨幣政策,。2012年7月到2013年3月,,日本東京證券交易所加權(quán)平均股價上漲41.1%,但由于物價漲幅不高,,而經(jīng)濟增長壓力較大,,日本銀行仍然連續(xù)實施量化寬松政策。

我國貨幣政策同時考慮經(jīng)濟增長與穩(wěn)定物價,,而針對房價的是結(jié)構(gòu)性信貸政策,。2009、2010年,,我國房價漲幅高于物價漲幅,但由于通脹率不高,,而保持經(jīng)濟平穩(wěn)增長的壓力較大,,人民銀行實施了適度寬松的貨幣政策。

對于房價的上漲,,人民銀行則配合相關(guān)行業(yè)政策,,通過結(jié)構(gòu)性信貸政策加以調(diào)控,比如提高二套房首付比例以及提高二套房貸款利率等,。2011年和2012年,,人民銀行連續(xù)兩年實施穩(wěn)健的貨幣政策,有效遏制了物價快速上漲的勢頭,,同時繼續(xù)實行結(jié)構(gòu)性信貸政策調(diào)控房價,。2011年,CPI上漲5.4%,,漲幅比2010年提高2.1個百分點,,房價同比上漲4.2%,漲幅比2010年回落8個百分點,。2012年,,CPI同比上漲2.6%,,房價同比下降0.6%。2010-2012年,,人民銀行運用相同的結(jié)構(gòu)性信貸政策調(diào)控房價,,但由于這幾年的物價和經(jīng)濟運行情況有所不同,貨幣政策取向也不相同,。

總之,,我國貨幣政策的主要目標之一是物價總水平的基本穩(wěn)定,而不是任何一種特定商品價格的穩(wěn)定,。任何一種特定商品的價格(包括房價)脫離一般物價趨勢的劇烈波動都源于該商品的供求失衡(當然,,這一失衡的背后可能是一系列深層次的矛盾),而不是貨幣供應(yīng)的變化,。

因此,,抑制任何一種特定商品價格(包括房價)的有效方法是改善該商品的供求狀況,而不是從貨幣供應(yīng)方面找原因,,因為貨幣供應(yīng)影響價格總水平,,而不能決定任何單一商品的價格。