美元退潮往往會(huì)給全球帶來(lái)兩大變數(shù),其一,,發(fā)達(dá)國(guó)家股票市場(chǎng)的牛市是否會(huì)戛然而止,,從而推動(dòng)美元的再度異常波動(dòng),?其二,美聯(lián)儲(chǔ)寬松政策推動(dòng)的新興市場(chǎng)繁榮,,會(huì)不會(huì)開(kāi)始發(fā)生崩塌,?直接導(dǎo)致新興市場(chǎng)貨幣出現(xiàn)自殺性貶值?

1913年的12月23日,,距離圣誕節(jié)僅有兩天,,時(shí)任美國(guó)總統(tǒng)的伍德羅·威爾遜簽署了《聯(lián)邦儲(chǔ)備法》。該法案通過(guò)創(chuàng)設(shè)一個(gè)中央銀行體系,,以實(shí)現(xiàn)清理破產(chǎn)銀行的“爛攤子”的目的,。

時(shí)光荏苒,百年之后,,我們發(fā)現(xiàn):當(dāng)初的無(wú)奈之舉,,卻創(chuàng)造了美元的世紀(jì)輝煌,。美元?dú)v史和國(guó)際政治史交織在一起,,形成了拉動(dòng)世界經(jīng)濟(jì)的合力。過(guò)去的百年,,是美聯(lián)儲(chǔ)權(quán)力上升的百年,,是美元地位上升的百年,,也是美國(guó)在貨幣世界占據(jù)霸權(quán)的百年,。

然而,這一切似乎都有可能在2013年被劃上休止符,。自金融危機(jī)以來(lái),,美元的地位受到了前所未有的挑戰(zhàn),美元價(jià)格的政治訴求,,已經(jīng)無(wú)法靠美聯(lián)儲(chǔ)單一實(shí)體的意志實(shí)現(xiàn),。也正是在這個(gè)大背景下,2013年底,,美聯(lián)儲(chǔ)開(kāi)始改變量化寬松政策,,正式啟動(dòng)從量到價(jià)的緊縮政策周期。值得一提的是,,美聯(lián)儲(chǔ)在做出退出QE這個(gè)決定時(shí),專(zhuān)業(yè)人士們使用的是一個(gè)非常怪異的詞匯“taper”,。這個(gè)從拉丁文演繹過(guò)來(lái)的古老詞匯有多種解釋?zhuān)钪饕囊馕妒牵杭?xì)細(xì)的蠟燭在經(jīng)過(guò)緩慢燃燒后漸漸走向終點(diǎn)。

這個(gè)詞匯映射出美元正竭力恢復(fù)“正�,!钡呐�,。因?yàn)椋旒磳⒘亮�,,蠟燭也不必再點(diǎn)了,。然而,,實(shí)現(xiàn)這個(gè)“正�,!睜顟B(tài)的本身面臨著更多的挑戰(zhàn)。在高度全球化的貨幣世界中,,能夠攪局的因素變得越來(lái)越多,。綜觀歷史,,美聯(lián)儲(chǔ)停止向經(jīng)濟(jì)實(shí)體注入現(xiàn)金的動(dòng)作,,注定不可能如蠟燭熄滅般無(wú)聲無(wú)息。美元退潮往往會(huì)給全球帶來(lái)兩大變數(shù),,其一,,發(fā)達(dá)國(guó)家股票市場(chǎng)的牛市是否會(huì)戛然而止,從而推動(dòng)美元的再度異常波動(dòng),?其二,,美聯(lián)儲(chǔ)寬松政策推動(dòng)的新興市場(chǎng)繁榮,會(huì)不會(huì)開(kāi)始發(fā)生崩塌?直接導(dǎo)致新興市場(chǎng)貨幣出現(xiàn)自殺性貶值,?

這一次,,又與以往有何不同?

主線(xiàn):QE退出 美元走強(qiáng)

QE退出,,表明主要發(fā)達(dá)經(jīng)濟(jì)體正走出恐懼時(shí)代,。

過(guò)去五年中,,貨幣投資者在冒險(xiǎn)和恐懼的情緒中,,借助由美聯(lián)儲(chǔ)量化寬松政策而主導(dǎo)的美元貶值之力,采取了遇險(xiǎn)則停,,見(jiàn)好就收的“游擊戰(zhàn)術(shù)”,。不過(guò),貨幣投資者在2013年所面臨的那種恐懼,,已經(jīng)不再是2008年“黑天鵝”般的異常,,那曾經(jīng)是一個(gè)又一個(gè)噩夢(mèng)變成現(xiàn)實(shí)的恐怖,。2013年,,由美聯(lián)儲(chǔ)帶動(dòng),在西方發(fā)達(dá)國(guó)家央行的支持下,,主要發(fā)達(dá)經(jīng)濟(jì)實(shí)體漸漸從虛弱狀態(tài)中恢復(fù)過(guò)來(lái),,一點(diǎn)點(diǎn)地開(kāi)始前行。自2013下半年開(kāi)始,,他們似乎又漸漸地回到了“正�,!钡纳顮顟B(tài)之中。

發(fā)達(dá)國(guó)家急于回到美好的“平靜生活”,,那是一個(gè)貨幣投資者可以根據(jù)中央銀行政策來(lái)制訂穩(wěn)健投資計(jì)劃的“美好時(shí)代”,。特別是對(duì)于那些經(jīng)歷過(guò)2008年血雨腥風(fēng)的貨幣投資者來(lái)說(shuō),“正�,!�,,就是最大的幸福�,!捌届o”,,才是生活的真諦。

所以,,恢復(fù)“正�,!保瑒t成了QE退出的最重要的目的,。很自然,,為了實(shí)現(xiàn)“正常”二字,,美元價(jià)格必然會(huì)發(fā)生改變,。從正常的邏輯來(lái)看,,美元將結(jié)束長(zhǎng)達(dá)11年的大熊市,轉(zhuǎn)而進(jìn)入牛市,。歷史輪回,,對(duì)“平靜生活”的預(yù)期,仿佛使人們又重新回到了1995年的春天,。支持這個(gè)假設(shè)的主要有以下三個(gè)方面依據(jù):

首先,,進(jìn)入2014年,美聯(lián)儲(chǔ)不必在美元升值的過(guò)程中通過(guò)加息以控制進(jìn)度,。這個(gè)情況與1995年頗為相似,,當(dāng)時(shí),美元啟動(dòng)升值模式之后,,聯(lián)邦利率反倒由6.2%下降至1998年12月的4.75%,。而在此期間,美元升值勢(shì)頭一直不減,,直至1999年夏季,,美聯(lián)儲(chǔ)才開(kāi)始以加息的手段來(lái)控制貨幣的流向。也就是說(shuō),,美元走強(qiáng),,無(wú)需利率升高就可以實(shí)現(xiàn)。相應(yīng)地,,美聯(lián)儲(chǔ)調(diào)解通脹的壓力就會(huì)變得更加輕松,。也正是基于這種經(jīng)驗(yàn),美聯(lián)儲(chǔ)主席伯南克在2013年就已經(jīng)數(shù)次很明確地向市場(chǎng)發(fā)出了信號(hào):美元的價(jià)值正在升高,,且這個(gè)趨勢(shì)將不會(huì)在2014年走弱,。摩根大通日前也出臺(tái)報(bào)告預(yù)測(cè)稱(chēng),如果低通脹率保持良好,,美國(guó)至少在2015年年底前,,不會(huì)升高利率。

其次,,美元走強(qiáng)的代價(jià)是新興市場(chǎng)的一地雞毛,。早在1995年之際,全球逐利的行為將美元一再推高,,使多年的美元熊市變?yōu)槊涝J�,。造成這個(gè)局面的仍然是不均衡發(fā)展的國(guó)際貿(mào)易體系。特別是當(dāng)發(fā)展中國(guó)家以引進(jìn)外資,、政府主導(dǎo)投資的行為漸漸失去了增長(zhǎng)的動(dòng)力,,美元的資金流向自然從外溢漸漸演變?yōu)榛亓鳌?BR> 1995年,由于外界普遍預(yù)計(jì)美國(guó)將進(jìn)入貨幣緊縮周期,新興市場(chǎng)貨幣則迅速進(jìn)入疲軟狀態(tài),,特別是泰銖和墨西哥比索,都產(chǎn)生了劇烈的貶值,,與此相伴的,則是美債收益率迅速收高,。這對(duì)于急需外資進(jìn)入的新興市場(chǎng)國(guó)家來(lái)說(shuō),,是不詳?shù)念A(yù)兆。而恰恰在2013年春夏之季,,美債收益率同樣出現(xiàn)了走高的形勢(shì),,與1994年至1995年的新興國(guó)家貨幣-美國(guó)國(guó)債所呈現(xiàn)出的相關(guān)性異曲同工。

摩根斯坦利環(huán)球外匯策略總監(jiān)漢斯·雷德克爾指出:1995年的循環(huán)很清楚地表明了美元走強(qiáng)和新興市場(chǎng)貨幣貶值具有很強(qiáng)的關(guān)聯(lián)性,。也就是說(shuō),美元走強(qiáng),、美債收益率升高,新興市場(chǎng)貨幣走弱將形成一個(gè)循環(huán)體,,三個(gè)要素相互推進(jìn),,漸漸形成市場(chǎng)的認(rèn)知�,!�

QE退出,美元走強(qiáng)這條主線(xiàn)日漸明確后,,發(fā)展中國(guó)家的國(guó)際收支平衡表注定異常難看,特別是經(jīng)常性賬戶(hù)赤字將顯出無(wú)法承受之沉重,。那些曾經(jīng)以投資拉動(dòng)經(jīng)濟(jì),,依靠國(guó)際債券市場(chǎng)融資的發(fā)展中經(jīng)濟(jì)體將會(huì)遇到大麻煩,相應(yīng)地,,他們的貨幣則出現(xiàn)劇烈波動(dòng),。與1995年相比,這些貶值貨幣的種類(lèi)在增多,,如印尼盧比、馬來(lái)西亞林吉特,、巴西里亞爾、智利比索,、土耳其里拉以及南非貨幣蘭特都有可能出現(xiàn)貶值,如果沒(méi)有足夠的經(jīng)濟(jì)支持,,上述貨幣極有可能會(huì)受到國(guó)際金融大鱷的阻擊,。

除此之外,能源型發(fā)達(dá)國(guó)家貨幣也受到了牽連,,澳元、加元以及挪威克朗開(kāi)始面臨“跌跌不休”的局面,。面對(duì)這種新的形勢(shì),傳統(tǒng)的非美元“避風(fēng)港”如瑞士法郎和日元也采取了明哲保身的態(tài)度,,為了促進(jìn)本國(guó)商品的出口優(yōu)勢(shì),瑞士法郎和日元也分別采取了貨幣市場(chǎng)操作和QE量化寬松的手段,,不斷促使這兩種貨幣貶值。當(dāng)然,,瑞士法郎和日元也應(yīng)該感謝英鎊和歐元的支持,,是它們的升值努力,,減輕了瑞士法郎和日元的升值壓力,。

第三,從大的格局來(lái)看,,上世紀(jì)90年代的形勢(shì)與今天具有驚人的相似之處,,在90年代末期,,新技術(shù)不斷涌現(xiàn),許多重大技術(shù)處于突破的邊緣,,環(huán)球經(jīng)濟(jì)的新增長(zhǎng)模式正在由傳統(tǒng)的勞動(dòng)密集型向資金密集型轉(zhuǎn)變,。相應(yīng)地,,具有創(chuàng)新,、研發(fā)和人才等多項(xiàng)優(yōu)勢(shì)的發(fā)達(dá)經(jīng)濟(jì)體則產(chǎn)生了新的吸引力,,以美國(guó)為例,其人才和能源優(yōu)勢(shì),,已經(jīng)使它變?yōu)榄h(huán)球最大的能源和新技術(shù)出口商,,與此同時(shí),對(duì)舊有的資本體系的全面改造升級(jí)的需求越發(fā)強(qiáng)烈,。由此,,在涌入的全球資本推動(dòng)下,,生產(chǎn)效率的提高將更加明顯,這些因素都將使美元持續(xù)走強(qiáng),。而且,這個(gè)走強(qiáng)的趨勢(shì)甚至有可能持續(xù)數(shù)年,。

攪局:人民幣崛起和比特幣的沖擊

新的時(shí)代已經(jīng)悄然臨近,。許多數(shù)年前不可想像的事情在2013年持續(xù)發(fā)生,,誰(shuí)會(huì)想到,歐元已經(jīng)不再是貨幣市場(chǎng)的主流,,它變得更加低調(diào)。每當(dāng)人們談起歐元的時(shí)候,,人們想到的都是歐債危機(jī),。但盡管如此,,歐元在歐洲央行“不惜一切代價(jià)”的努力下,最終實(shí)現(xiàn)了2013年的增值,,在全世界最重要的30種交易貨幣中,,歐元的增值幅度名列第二,較以色列貨幣新謝克爾稍差一些,。

貨幣市場(chǎng)從來(lái)都不會(huì)是死水一潭,,在所有的人都看多美元,,看空其他國(guó)家貨幣之時(shí),,摩根大通外匯和環(huán)球市場(chǎng)利率策略總監(jiān)約翰·諾曼德卻表示:“當(dāng)所有人看多的時(shí)候,也許就是做空的時(shí)刻,�,!被谶@個(gè)邏輯,2013年的貨幣投資界出現(xiàn)了一個(gè)新詞,,“攪和”,,也就是通常意義上的攪局者。

“攪局”是發(fā)達(dá)經(jīng)濟(jì)實(shí)體最討厭的事情,。因?yàn)閿嚲植粌H使投資本身產(chǎn)生出許多不確定的因素,,同時(shí)也必將影響到人們熟悉的那種生活方式和投資的思維。

攪局這個(gè)詞本來(lái)是硅谷的專(zhuān)利,,但近年來(lái)卻在世界各國(guó)的媒體之中不斷蔓延,。與以往相比,,攪局的含義也已經(jīng)改變,,接受攪局者的舞臺(tái)也變得越來(lái)越寬敞:從達(dá)沃斯論壇到TED網(wǎng)絡(luò)課堂,新的思維,,新的概念,新的模式推生出新的思想領(lǐng)域和技術(shù)先驅(qū),。與以往不同,,這類(lèi)攪局者的出現(xiàn)不是零散的,而是成群結(jié)隊(duì),,密密麻麻,,他們以無(wú)所畏懼的勇氣打破舊有的體系,建立新的假說(shuō),,很多人往往會(huì)因此而獲得豐厚的市場(chǎng)回報(bào),。類(lèi)似的“壞小子”數(shù)不勝數(shù),喬布斯,、扎克博格,、杰費(fèi)里·佩索斯等等。他們創(chuàng)造出新的產(chǎn)品,,改變了人類(lèi)的思維,、通訊和購(gòu)物的方式。而這樣的趨勢(shì),,也漸漸地進(jìn)入了貨幣投資界。高頻交易和復(fù)雜的貨幣對(duì)沖基金將傳統(tǒng)的“炒外匯”贏利模式帶入了新的制高點(diǎn),。

從經(jīng)濟(jì)走勢(shì)來(lái)看,,自年初以來(lái),2013年最突出的特點(diǎn)就是“攪局事件”頻頻發(fā)作,。年初的“財(cái)政懸崖”,一度將美國(guó)的預(yù)算案推入深淵,;稍后,則是血淋淋的“減赤”,,政府被迫大幅削減美國(guó)的防務(wù)和其他財(cái)政支出,,從而導(dǎo)致10月出現(xiàn)的美國(guó)政府16天大關(guān)門(mén),差一點(diǎn)點(diǎn)就出現(xiàn)了美國(guó)主權(quán)債務(wù)危機(jī),。甚至連總統(tǒng)奧巴馬都親自出面,,向債權(quán)國(guó)中國(guó)、日本等國(guó)家承諾:“美國(guó)不差錢(qián),,能還得起債”,。

這種攪局,,往往出現(xiàn)在危機(jī)之后,,有些甚至是人們被逼無(wú)奈下的選擇,。然而,,攪局者的出現(xiàn)卻并非偶然,它是國(guó)際金融在動(dòng)蕩和復(fù)蘇之后,,產(chǎn)生的新觀念,、新技術(shù),、新思維和新市場(chǎng)的必然產(chǎn)物。綜觀全球,,人民幣和比特幣的突然崛起,,就具備這種攪局者典型的創(chuàng)新氣質(zhì)。它們的攪局動(dòng)作,,也許改變的不僅僅是美元的價(jià)格,,更有可能改變整個(gè)貨幣世界的定價(jià)機(jī)制,。

先看人民幣,,環(huán)球同業(yè)銀行金融電訊協(xié)會(huì)(SWIFT)日前稱(chēng),人民幣在國(guó)際信用證和托收的市場(chǎng)占有率已取代歐元,,成為第二大常用的貿(mào)易融資貨幣,。SWIFT數(shù)據(jù)顯示,在傳統(tǒng)貿(mào)易融資工具——信用證和托收的使用中,,采用人民幣作為計(jì)價(jià)及結(jié)算貨幣的比率,,已由2012年1月的1.89%,增至2013年10月的8.66%,,市場(chǎng)占有率排行第二,。排行第一位的仍是美元,,而歐元的市場(chǎng)占有率,,則降至第三位。

再看比特幣,,它的不斷崛起令人震驚,。比特幣的算法神秘,價(jià)值波動(dòng)極為劇烈,。根據(jù)比特幣的創(chuàng)始人構(gòu)想,,在未來(lái)的世界中,,沒(méi)有任何人能夠控制貨幣的價(jià)值,,人人都同意比特幣的數(shù)學(xué)算法,,地球人全部參與其中,這將是革命性的貨幣,。

2013年1月價(jià)值15美元的比特幣,到12月初時(shí),,已經(jīng)飆升至1000美元。越來(lái)越多的發(fā)達(dá)國(guó)家商戶(hù)都開(kāi)始接受比特幣,。德國(guó)成為首個(gè)承認(rèn)比特幣合法貨幣地位的國(guó)家。甚至美聯(lián)儲(chǔ)主席伯南克在參議院虛擬貨幣聽(tīng)證會(huì)上也表示:比特幣的前景也許不錯(cuò)。

與傳統(tǒng)的貨幣不同,,比特幣僅僅是一種計(jì)算機(jī)技術(shù),更簡(jiǎn)單地說(shuō),,它是一個(gè)算法,,支持它的應(yīng)用不過(guò)就是幾百行代碼而已。但是,,它卻蘊(yùn)藏著驚人的破壞力量。任何機(jī)構(gòu)和個(gè)人都無(wú)法對(duì)它實(shí)現(xiàn)完全的控制,。更重要的是,,它與人民幣一樣,都基于英語(yǔ)國(guó)家所不理解的文化基礎(chǔ)存在——人民幣的背后是一個(gè)巨大的東方經(jīng)濟(jì)實(shí)體的不斷崛起,,而比特幣則是無(wú)處不在的互聯(lián)網(wǎng)中通過(guò)算法決定價(jià)值,。在電子交易平臺(tái)的幫助下,不斷完善的人民幣和比特幣都具有交易簡(jiǎn)便,,特別是在跨境交易過(guò)程中無(wú)需通過(guò)任何第三方就可以完成等特點(diǎn),,但歸根結(jié)底,它們價(jià)值不斷升高的原因,,是背后依托的中產(chǎn)階層強(qiáng)大消費(fèi)動(dòng)力,。而這,才是貨幣投資者最為看重的“優(yōu)點(diǎn)”,。這種消費(fèi)能量,,注定將使比特幣和人民幣的價(jià)值體系,,遠(yuǎn)遠(yuǎn)超出美聯(lián)儲(chǔ)、日本央行和歐洲央行的控制范圍,。

變革:技術(shù)與金融的結(jié)合

在貨幣的世界中,新技術(shù),、新型全球化貨幣帶來(lái)的“攪局”已經(jīng)成為常見(jiàn)的現(xiàn)象。在電子平臺(tái)之上,,人們可以輕易放棄任何一種不喜歡的貨幣,。不變革,就死亡。這種快速交易方式使西方發(fā)達(dá)經(jīng)濟(jì)實(shí)體以及支撐他們的舊型全球化貨幣交易體系面臨著前所未有的挑戰(zhàn),。

可惜,,他們自身變革的節(jié)奏卻仍然緩慢。這些國(guó)家目前都面臨著大同小異的問(wèn)題,,人口老齡化嚴(yán)重,,發(fā)展后勁不足,急需進(jìn)行的結(jié)構(gòu)性社會(huì)改革遲遲不見(jiàn)蹤影,。滯漲的壓力始終存在,。以歐元區(qū)為例,在失業(yè)率居高不下,,其利率已經(jīng)沒(méi)有再削減的空間的情況下,任何突發(fā)性的經(jīng)濟(jì)危機(jī),,都有可能影響復(fù)蘇的進(jìn)程。

與之相比,,由新技術(shù)和新的投資機(jī)會(huì)所主導(dǎo)的新型投機(jī)型貨幣策略為人民幣和虛擬貨幣等貨幣新貴增加了具有摧毀一切的“創(chuàng)新實(shí)力”,。這種創(chuàng)新實(shí)力,使以美國(guó)為代表的傳統(tǒng)發(fā)達(dá)資本主義國(guó)家面臨極大的挑戰(zhàn),。他們必須用新的經(jīng)濟(jì)理論來(lái)建設(shè)新的經(jīng)濟(jì)結(jié)構(gòu),,并力促?lài)?guó)內(nèi)貨幣政策在全球化經(jīng)濟(jì)體系中保持均衡因素。而在這種新結(jié)構(gòu)中,,任何貨幣都不可能憑借一己之意志行事。因?yàn)�,,貨幣世界在全天�?4小時(shí)的電子交易平臺(tái)之上,已經(jīng)變成完全開(kāi)放的網(wǎng)絡(luò),,共識(shí)的達(dá)成如同野火般蔓延,其背后甚至沒(méi)有任何一個(gè)中央控制的集成推手,。這種現(xiàn)象也制造了所謂的“拜占庭將軍難題”,。也就是說(shuō),,一個(gè)可信的全球貨幣系統(tǒng),必須容忍一個(gè)或多個(gè)部件的失效,。失效的部件可能送出相互矛盾的信息給系統(tǒng)的其他部件,。由濫發(fā)美元引發(fā)的次貸危機(jī),,繼而造成的全球經(jīng)濟(jì)衰退,就是典型的“拜占庭將軍難題”事例,。

今天,當(dāng)五年前的次貸危機(jī)已經(jīng)漸行漸遠(yuǎn)之時(shí),,以美元為基礎(chǔ)貨幣的國(guó)際金融體系卻仍未能解決“拜占庭將軍難題”,,系統(tǒng)性的危機(jī)仍然真實(shí)地存在。2013年年初發(fā)生的塞浦路斯銀行業(yè)危機(jī)充分說(shuō)明了這個(gè)問(wèn)題,,區(qū)區(qū)80萬(wàn)居民的存款,也會(huì)對(duì)整個(gè)歐元區(qū)造成沖擊,。類(lèi)似的問(wèn)題也包括日本,該國(guó)為走出長(zhǎng)達(dá)15年的通縮,,采取以中央銀行主導(dǎo)的巨量貨幣寬松政策,,但效果仍然不盡如人意。其背后的主要原因之一就是由于貨幣投資者對(duì)于日本社會(huì)推進(jìn)結(jié)構(gòu)性改革的力度不樂(lè)觀,。因此,,每有風(fēng)吹草動(dòng),日元即會(huì)出現(xiàn)大幅度的漲跌,。

貨幣世界越來(lái)越扁平化,,電子交易平臺(tái)、貨幣投機(jī)社交網(wǎng)絡(luò),、虛擬貨幣和高頻交易技術(shù)的日漸成熟,,越來(lái)越具有互聯(lián)網(wǎng)特征的貨幣浪潮對(duì)于金融世界的沖擊變得越來(lái)越容易。在這個(gè)完全平行的世界中,,貨幣電子交易平臺(tái)并不清楚,,哪一筆交易是由投資銀行的專(zhuān)業(yè)人士操作,哪一筆交易是由躲在煙霧騰騰的網(wǎng)吧中的職業(yè)炒民下單,。但是,,在全球經(jīng)濟(jì)信息處于完全開(kāi)放的今天,任何人都可以以自己的理解來(lái)進(jìn)行交易,。

如今,,全世界范圍內(nèi)總共有193種貨幣在流通,但可以肯定的是,能反映經(jīng)濟(jì)與技術(shù)高度結(jié)合的貨幣,,能代表強(qiáng)大消費(fèi)渴求的貨幣,,將在未來(lái)成為真正的主流。傳統(tǒng)的貨幣學(xué)說(shuō)將無(wú)法適用于全球化經(jīng)濟(jì)時(shí)代,,道理很簡(jiǎn)單,,互聯(lián)網(wǎng)是全球的,決定貨幣價(jià)值的力量,,必然由央行的經(jīng)濟(jì)學(xué)認(rèn)知轉(zhuǎn)移到數(shù)碼空間的對(duì)話(huà)之中,。

綜觀貨幣的千年歷史,任何一種貨幣的崛起,,都離不開(kāi)全新的技術(shù)和全新的交易思維,。從文藝復(fù)興時(shí)代的美第奇家族采用的復(fù)式記賬式,到今天完全由代碼組成的比特幣,。金融與技術(shù)的不斷融合,,使人們看到了技術(shù)所實(shí)現(xiàn)的新可能性。

可以預(yù)見(jiàn),,當(dāng)技術(shù)與金融結(jié)合在一起時(shí),,其爆發(fā)的以去中心化為目的的能量,將對(duì)全世界所有央行造成巨大沖擊,。統(tǒng)計(jì)數(shù)字表明,,全球約有10億人能夠接觸到擁有全球化配置的銀行、信用和金融工具,,這些人主要集中在西方國(guó)家居住,。而其他近30億人仍無(wú)法得到與這些資源進(jìn)行接觸的機(jī)會(huì)。他們的交易模式主要依靠現(xiàn)金,,從不將貨幣存入銀行,。然而,在這些人當(dāng)中,,幾乎有20億人已經(jīng)進(jìn)入了互聯(lián)網(wǎng)的世界,。一旦他們與能夠代表消費(fèi)熱情的貨幣發(fā)生接觸,并形成使用習(xí)慣,,他們就擁有了一種過(guò)去任何人都無(wú)法想像的巨大力量,,即可以在任意時(shí)間轉(zhuǎn)移任意貨幣,而無(wú)需交付傭金,,更不會(huì)受到中央政府的控制,。這是一種完全點(diǎn)對(duì)點(diǎn)的對(duì)等交易。

這就是今天貨幣世界的現(xiàn)狀,,任何人可以不經(jīng)允許即進(jìn)行金融創(chuàng)新,。過(guò)去一年,,人們看到,幾個(gè)神秘的黑客,,憑借著100行的代碼,,就可以參與到全球的金融體系之中,使這個(gè)運(yùn)行了幾百年且仍然不斷完善的系統(tǒng)變得脆弱不堪,。這種創(chuàng)新的力量令人恐懼,,也令人驚喜。

綜上所述,,從表面上來(lái)看,,雖然2013年的貨幣世界比起2008年,算不得大風(fēng)大浪,,但恰恰是這種表面的相對(duì)風(fēng)平浪靜,,卻孕育著下一次的危險(xiǎn)或機(jī)會(huì)。

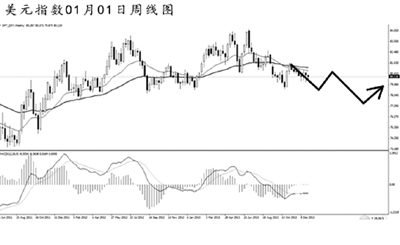

美元指數(shù)在過(guò)去的一年中兩次創(chuàng)出新高,,但2012年7月份的高點(diǎn)84.05并未被有效升破,。周線(xiàn)圖上看,均線(xiàn)系統(tǒng)被反復(fù)穿越,,價(jià)格保持大規(guī)模盤(pán)整的走勢(shì)。下方的重要支撐在78.55,,若美元指數(shù)強(qiáng)力跌破此位,,后市將展開(kāi)更為猛烈的下調(diào)。日線(xiàn)圖主趨勢(shì)仍然向上,,但在今年的上半年,,美元指數(shù)有進(jìn)一步探底走低的風(fēng)險(xiǎn),此后重新反彈上行,。但美元整體的弱勢(shì)在短時(shí)間內(nèi)很難發(fā)生改變,。

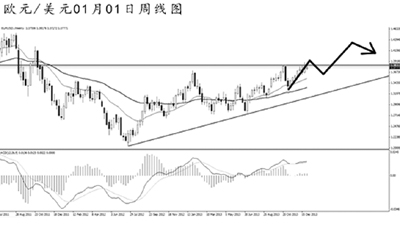

歐元兌美元從2012年中以來(lái)始終保持震蕩走高的局面,周線(xiàn)圖上升趨勢(shì)線(xiàn)和均線(xiàn)系統(tǒng)都保持完好的依托作用,。在2013年年初制造1.3710的高點(diǎn)之后,,整個(gè)一年歐元都在向此位置重新發(fā)起沖擊,直到10月下旬歐元才再度刷新高點(diǎn)觸及1.3830,。目前匯價(jià)正在挑戰(zhàn)此點(diǎn)位的阻力強(qiáng)度,,若升破,歐元將從中長(zhǎng)線(xiàn)上打開(kāi)進(jìn)一步的上漲空間,。預(yù)計(jì)歐元在今年第一季度面臨一定的下調(diào)壓力,,但后市延續(xù)漲勢(shì)的概率很高。

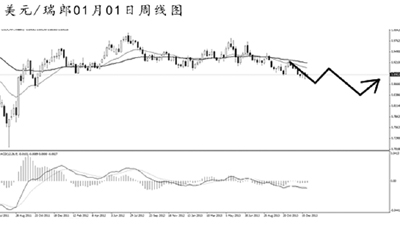

美元兌瑞郎于2013年5月觸及高點(diǎn)0.9840,,并在12月跌至0.8800一線(xiàn),,全年波動(dòng)幅度1000點(diǎn)上下,。美元兌瑞郎在2010年11月跌回至平價(jià)水位下方之后始終未能重新漲破1.0000,匯價(jià)保持震蕩走弱的節(jié)奏,。美元兌瑞郎在跌破0.8930之后,,下方支撐將直接指向0.8565。日線(xiàn)圖MACD發(fā)生了角度明顯的底背離信號(hào),,預(yù)計(jì)今年第一季度匯價(jià)將發(fā)生一定程度的上調(diào),,但若無(wú)法漲破道氏高點(diǎn)0.9250,后市仍將延續(xù)中線(xiàn)的下跌走勢(shì),。

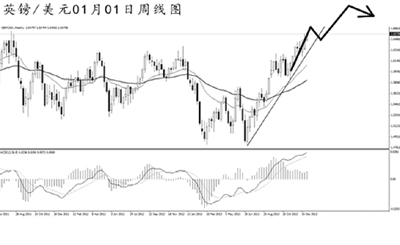

英鎊兌美元在2013年前兩個(gè)月發(fā)生了非常明顯的下跌,,匯價(jià)觸及低點(diǎn)1.4830,隨即發(fā)起反彈并于7月上旬再度創(chuàng)出新低到1.4810,。此后,,英鎊開(kāi)啟了接近半年之久的單邊上漲。周線(xiàn)圖上看,,1.6380的高點(diǎn)被升破之后,,英鎊即將沖擊1.6745的強(qiáng)阻。由于匯價(jià)此波上漲時(shí)間實(shí)在不短,,短線(xiàn)面臨一定的下調(diào)壓力,。關(guān)注日線(xiàn)圖道氏低點(diǎn)支撐1.6220,只要英鎊不強(qiáng)力跌破此位置,,后市仍將以上行走勢(shì)為主,。

澳元兌美元于2013年第一季度延續(xù)此前的震蕩,但從4月開(kāi)始,,匯價(jià)開(kāi)啟了一波單邊下跌走勢(shì),。短短4個(gè)月的時(shí)間,澳元下跌超過(guò)1700點(diǎn),。此后匯價(jià)發(fā)起反彈,,并在10月中旬沖擊0.9800的高點(diǎn),但最終失敗,,周線(xiàn)圖均線(xiàn)系統(tǒng)的壓制作用保持完好,。目前澳元的跌勢(shì)仍在延續(xù),匯價(jià)正在挑戰(zhàn)0.8845的前方低點(diǎn)支撐,,短線(xiàn)面臨一定的上調(diào)壓力,。但若跌破,澳元將徹底打開(kāi)中長(zhǎng)線(xiàn)的下跌空間,,操作仍需以看空澳元為主,。

美元兌日元中長(zhǎng)線(xiàn)的上漲趨勢(shì)仍在延續(xù)。周線(xiàn)圖上看,,此波上漲始于2011年10月底,,兩年多的時(shí)間漲幅已經(jīng)超過(guò)2500點(diǎn),。2013年5月到11月,美元兌日元在高位形成收斂形態(tài),,最終構(gòu)筑成4浪調(diào)整,,此后向上突破,2013年最后9周連續(xù)收出陽(yáng)線(xiàn),。目前匯價(jià)處于大級(jí)別的第五浪上漲過(guò)程中,,上方近期并無(wú)明顯阻力。預(yù)計(jì)匯價(jià)隨時(shí)有發(fā)起下調(diào)的風(fēng)險(xiǎn),,但只要不跌破日線(xiàn)圖道氏低點(diǎn)101.60,,中線(xiàn)的漲勢(shì)就不會(huì)發(fā)生改變。

美元兌加元2013年全年都處于緩步震蕩走高的節(jié)奏中,,從1月份的最低點(diǎn)0.9815,,到12月的最高點(diǎn)1.0735,漲幅只有900余點(diǎn),。周線(xiàn)圖上升趨勢(shì)線(xiàn)和均線(xiàn)系統(tǒng)都對(duì)匯價(jià)起到良好的依托作用,。2011年10月份高點(diǎn)1.0655對(duì)匯價(jià)的阻力作用強(qiáng)勁,目前仍未對(duì)此形成有效升破,。今年初美元兌加元有望走出一波下調(diào)趨勢(shì),,關(guān)注趨勢(shì)線(xiàn)1.0390附近支撐,若無(wú)法順利跌破此位,,中長(zhǎng)線(xiàn)的漲勢(shì)將繼續(xù)保持,。

嘉瑞基外匯之星 李映辰