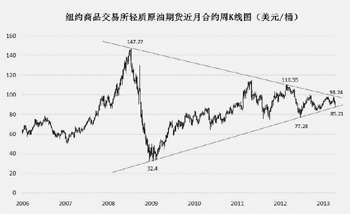

4月11日,在黃金暴跌的拖累下,,商品市場出現(xiàn)了長達(dá)一周的下跌,,油價(jià)也隨之快速回落,4月18日一度下探至去年11月以來的最低點(diǎn)85.9美元,,最高跌幅曾達(dá)9.6%,。然而同期市場信息和基本面并未出現(xiàn)顯著變化,雖然中國3月經(jīng)濟(jì)數(shù)據(jù)偏弱,但同期原油加工量環(huán)比和同比分別增長8.1%和6.4%,,表明原油消費(fèi)仍維持良好,,美國消費(fèi)也開始出現(xiàn)好轉(zhuǎn)跡象。因此,,筆者認(rèn)為,,油價(jià)下行動(dòng)力不足,二季度仍將維持上行,。

4月11日,在黃金暴跌的拖累下,,商品市場出現(xiàn)了長達(dá)一周的下跌,,油價(jià)也隨之快速回落,4月18日一度下探至去年11月以來的最低點(diǎn)85.9美元,,最高跌幅曾達(dá)9.6%,。然而同期市場信息和基本面并未出現(xiàn)顯著變化,雖然中國3月經(jīng)濟(jì)數(shù)據(jù)偏弱,但同期原油加工量環(huán)比和同比分別增長8.1%和6.4%,,表明原油消費(fèi)仍維持良好,,美國消費(fèi)也開始出現(xiàn)好轉(zhuǎn)跡象。因此,,筆者認(rèn)為,,油價(jià)下行動(dòng)力不足,二季度仍將維持上行,。

氣溫回暖 原油消費(fèi)將現(xiàn)回升

自年初起,,隨著全球經(jīng)濟(jì)企穩(wěn)跡象逐步明顯,全球原油消費(fèi)逐步回升,,一季度隨著中國消費(fèi)的持續(xù)增長,,全球原油消費(fèi)在1至2月份都處于歷史同期最高水平,較10年同期平均水平分別增長了6.4%和5.7%,。

但進(jìn)入3月份以后,,美歐等主要原油消費(fèi)地區(qū)氣溫驟降,歐洲主要城市3月氣溫低于歷史同期平均水平5至8度,,倫敦3月氣溫接近20年同期最低,,美國東北部城市氣溫也低于同期均值3至5度。氣溫下降較大程度抑制了汽油的消費(fèi)回升,,美國3月汽油消費(fèi)環(huán)比增長僅0.4%,,為10年同期最低,均值則為2.1%,。

不過從NOAA(美國大氣和海洋管理局)的預(yù)報(bào)來看,5月份之后,,歐美氣溫將普遍回升并重回歷史均值水平,。隨著氣溫回升,歐美汽油消費(fèi)有望快速增長,。從美國能源部公布的數(shù)據(jù)來看,,4月19日當(dāng)周美國汽油消費(fèi)量大幅回升4.4%,達(dá)去年10月以來的最高水平,,表明目前美國整體消費(fèi)狀況良好,,仍有較強(qiáng)的回升動(dòng)力。

美國產(chǎn)量不及預(yù)期 二季度供應(yīng)趨緊

自去年四季度開始,,隨著美國原油產(chǎn)量的快速增長,,市場對于美國頁巖油革命的預(yù)期趨向樂觀,從筆者統(tǒng)計(jì)的7家主要投行觀點(diǎn)來看,,對美國原油產(chǎn)量增幅的預(yù)期都維持在100至120萬桶之間,。但從實(shí)際情況來看,截至4月19日,美國原油產(chǎn)量為708萬桶,,較去年年末增幅僅為12萬桶,。美國原油產(chǎn)量增速顯著低于市場預(yù)期,將較大程度緊縮目前相對寬松的供應(yīng)環(huán)境,。

此外,,美國去年全年的原油產(chǎn)量較大部分來自于頁巖氣鉆井轉(zhuǎn)為開采頁巖油帶來的產(chǎn)量快速提升。但截至去年四季度,,油氣井轉(zhuǎn)換已基本完成,而天然氣價(jià)格自年初起快速上升,,油氣比價(jià)跌至逾一年低點(diǎn),重回油氣井轉(zhuǎn)換之前的水平,,這將促使部分油井重新轉(zhuǎn)回氣井并進(jìn)一步降低后期美國原油產(chǎn)量,。

從OPEC產(chǎn)量來看,近一年來隨著伊拉克產(chǎn)量快速提升,,沙特和阿聯(lián)酋等國被迫削減產(chǎn)能以維持油價(jià),,繼而推動(dòng)其閑置產(chǎn)能持續(xù)上升。市場普遍預(yù)測OPEC對市場的影響力將持續(xù)下降,,繼而油價(jià)將出現(xiàn)快速回落,。但目前伊拉克國內(nèi)政治局勢仍然較為混亂,基建設(shè)施并不支持其產(chǎn)量快速提升,,4月初,,伊拉克石油部長承認(rèn)高估產(chǎn)量,并預(yù)計(jì)未來3年產(chǎn)量目前無法實(shí)現(xiàn),。4月16日,,伊拉克政府又就庫爾德地區(qū)與土耳其私下簽訂供油協(xié)議進(jìn)行了強(qiáng)硬回應(yīng),對抗局勢又有升溫跡象,,對其原油供應(yīng)遠(yuǎn)景也將造成影響,。

整體而言,目前全球原油供需并未受到經(jīng)濟(jì)疲弱明顯沖擊,,二季度季節(jié)性因素和氣溫回升帶來的汽油消費(fèi)增長將對油價(jià)形成提振,,而美國和伊拉克產(chǎn)量低增長預(yù)期也將降低油價(jià)上行的壓力。因此,,筆者對二季度整體油市仍持較樂觀態(tài)度,,預(yù)計(jì)在6月份有望重回100美元上方。