┤║╣Ø(ji¿ª)▀^(gu¿░)║¾,ú¼ã┌Í©▀M(j¿¼n)╚Ù│Í└m(x¿┤)¤┬Á°Á─╚§ä¦(sh¿¼)©±¥Í,íúı╣═¹Â■╝¥Â╚ú¼╬ÊéâıJ(r¿¿n)×Ú═Â┘Yı▀ƒo(w¿▓)ðÞîª(du¿¼)ã┌Í©▀^(gu¿░)Â╚▒»Ë^,íú¤ÓÀ┤ú¼È┌ÂÓÀNÊ‗╦ÏË░Ýæ¤┬,ú¼ã┌Í©ÍÏð─Ëð═¹ðíÀ¨╠º╔²,íú

íííí╩Τ╚,ú¼─┐Ã░ç°(gu¿«)â╚(n¿¿i)îì(sh¿¬)¾w¢ø(j¿®ng)Ø·(j¿¼)Í©ÿ╦(bi¿ío)ã½╚§ú¼Á½¢ø(j¿®ng)Ø·(j¿¼)╗Ï╔²╚ÈÈ┌│Í└m(x¿┤),íú

íííí═Â┘YÀ¢├µ,ú¼1íó2È┬╣╠¿┘Y«a(ch¿ún)═ÂÈ÷╦┘×Ú21.2%,ú¼ãõÍð╗¨¢¿═Â┘Y┤¾À¨È÷ÚL(zh¿úng)22.9%,ú¼ÁÏ«a(ch¿ún)═Â┘Y╝ñÈ÷Í┴22.8%íú▀@▒Ý├¸ç°(gu¿«)â╚(n¿¿i)═Â┘Y└¡äË(d¿░ng)¢ø(j¿®ng)Ø·(j¿¼)Á─ÁÏ╬╗▓ó╬┤©─Îâ,íú╬ÊéâÿÀ(l¿¿)Ë^¯A(y¿┤)ã┌═Â┘YÈ┌Â■╝¥Â╚╚Èîó▒ú│ͦ^©▀╦«ã¢,ú╗│÷┐┌À¢├µú¼2È┬│÷┐┌┤¾À¨È÷ÚL(zh¿úng),íú▒M╣▄═Ô¢þîª(du¿¼)2È┬│÷┐┌öÁ(sh¿┤)ô■(j¿┤)▒ݼF(xi¿ñn)Åè(qi¿óng)ä┼Á─È¡Ê‗Ëð┘|(zh¿¼)Ê╔,ú¼Á½ÜW├└¢ø(j¿®ng)Ø·(j¿¼)Å═(f¿┤)╠KÁ├Á¢┴╦Ê╗¤Á┴ð¢ø(j¿®ng)Ø·(j¿¼)öÁ(sh¿┤)ô■(j¿┤)Á─ͺ│Ííú▀@ÊÔ╬ÂÍ°Â■╝¥Â╚Á─│÷┐┌Ëð═¹│╔×Ú└¹║├Îâ┴┐,ú╗¤¹┘M(f¿¿i)À¢├µ,ú¼─Û│§¤¹┘M(f¿¿i)È÷╦┘Á─╗Ï┬õ╩Ã1íó2È┬¢ø(j¿®ng)Ø·(j¿¼)Á═Ë┌¯A(y¿┤)ã┌Á─͸ʬȡÊ‗,íúÁ½Å─¢KÂ╦ðÞþ┐┤,ú¼ÁÏ«a(ch¿ún)õN(xi¿ío)╩█╚È│╩È÷ÚL(zh¿úng)┌àä¦(sh¿¼)ú¼ã¹▄ç(ch¿Ñ)õN(xi¿ío)╩█È÷ÚL(zh¿úng)Ê▓È┌│Í└m(x¿┤),íúÊ‗┤╦,ú¼Å─Íðã┌üÝ(l¿ói)┐┤ú¼╬Êéâ▓╗ðÞʬîª(du¿¼)¤¹┘M(f¿¿i)▀^(gu¿░)Â╚▒»Ë^,íú

ííííãõ┤╬,ú¼ÏøÄ┼╚┌┘Yð┼╠û(h¿ño)ã½Åè(qi¿óng)íú─┐Ã░,ú¼╚┌┘Y┐é┴┐ÊÐ╚í┤·ð┼┘J│╔×ÚË░Ýæ¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)ί×ÚÛP(gu¿ín)µIÁ─Ê‗╦ÏÍ«Ê╗,íúÅ─Üv╩ÀÃÚørüÝ(l¿ói)┐┤ú¼╔þò■(hu¿¼)╚┌┘Y┐é┴┐È÷╦┘¯I(l¿½ng)¤╚¢ø(j¿®ng)Ø·(j¿¼)┤¾╝sÊ╗éÇ(g¿¿)╝¥Â╚ξËÊ,íú1È┬╔þò■(hu¿¼)╚┌┘Y┐é┴┐È÷╦┘┼╩╔²Í┴21%,ú¼2È┬È÷╦┘Ê▓¥S│ÍÈ┌20.7%Á─©▀╬╗ú¼╚┌┘Y┐é┴┐Á─│Í└m(x¿┤)©▀È÷,ú¼¯A(y¿┤)╩¥¢±─Û╔¤░Ù─Û¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)©³╝Ë├¸┤_,íú

ííííÈ┘┤╬ú¼═¿├ø╗Ï╔²,ú¼Á½ë║┴ªÊ└╚╗▓╗©▀,íú2È┬CPIÈ┌┤║╣Ø(ji¿ª)ã┌Úg╩│ãÀâr(ji¿ñ)©±╔¤ØqÁ─═ãäË(d¿░ng)¤┬À┤ÅùÍ┴3.2%íúÅ─ØqÀ¨Î¯┤¾Á─╩│ãÀâr(ji¿ñ)©±üÝ(l¿ói)┐┤ú¼Ë╔Ë┌╚ÔÏi┤µÖ┌È÷╦┘ÎÈ2012─Û12È┬Ú_(k¿íi)╩╝Ë|ÁÎ╗Ï╔²,ú¼ÃÊ─┐Ã░─©Ïi┤µÖ┌Ê└╚╗ı²È÷ÚL(zh¿úng),ú¼▀@ÊÔ╬ÂÍ°╬┤üÝ(l¿ói)Ïi╚Ô╣®¢o├µÊТø(j¿®ng)ÌD(zhu¿ún)¤‗ã¢ÀÇ(w¿ºn)íú°╩▀▓╦âr(ji¿ñ)©±ØqÀ¨┌à¥ÅÊТø(j¿®ng)├¸┴╦,ú¼═¼▒╚ØqÀ¨Ëð═¹│÷¼F(xi¿ñn)┌àä¦(sh¿¼)ðȤ┬¢Á,íú

íííí┤╦═Ôú¼ÍðÐÙîª(du¿¼)¯A(y¿┤)ã┌Á─═¿├ø─┐ÿ╦(bi¿ío)¿È┌╚½─Û3.5%,ú¼´@╩¥ÍðÐÙÁ─═¿├ø╚¦╚╠Â╚├¸´@╔¤╔²,ú¼▀@îóËð└¹Ë┌ı■▓▀ã½╦╔ÐË└m(x¿┤)íú

íííí¥C╔¤╦¨╩÷,ú¼╬ÊéâıJ(r¿¿n)×Ú─┐Ã░ç°(gu¿«)â╚(n¿¿i)¢ø(j¿®ng)Ø·(j¿¼)╗¨▒¥├µ║═ÏøÄ┼¡h(hu¿ón)¥│¢oã┌Í©Á─ð┼╠û(h¿ño)╚È╚╗ã½ÂÓ,ú¼▀@îóîª(du¿¼)ã┌Í©ÍðÚL(zh¿úng)¥ÇÎ▀Åè(qi¿óng)╠ß╣®Ê╗¿ͺô╬íú

ííííÍÁÁ├ıf(shu¿¡)├¸Á─╩Ã,ú¼┤║╣Ø(ji¿ª)▀^(gu¿░)║¾ã┌Í©▀B└m(x¿┤)¤┬┤ý┼c─Ûê¾(b¿ño)ððÃÚ├▄Ãð¤ÓÛP(gu¿ín),íú░ÚÙS─Ûê¾(b¿ño)ððÃÚÁ─═Û¢Y(ji¿ª)íóı■▓▀¯A(y¿┤)ã┌Á─ÍÊ╗â¼F(xi¿ñn),ú¼È┌¢ø(j¿®ng)Ø·(j¿¼)öÁ(sh¿┤)ô■(j¿┤)╬┤┤¾À¨│¼È¢¯A(y¿┤)ã┌Á─ÃÚør¤┬,ú¼┘Y¢È┌ã┌Í©▀B└m(x¿┤)╔¤ØqÍ«║¾▀xô±â¼F(xi¿ñn)└¹ØÖ(r¿┤n)ú¼│╔×Ú3È┬ã┌Í©╚§ä¦(sh¿¼)Á─͸ʬȡÊ‗,íúÁ½░ÚÙS½@└¹┘Y¢â¼F(xi¿ñn)└¹ØÖ(r¿┤n)ðð×ÚÁ─═Û¢Y(ji¿ª),ú¼Â■╝¥Â╚Á─ã┌Í©ÊÐ▓╗¥▀éõ¦^┤¾Á─¤┬Á°´L(f¿Ñng)ÙU(xi¿ún)ú¼À┤°È┌╗¨▒¥├µÁ─ͺô╬Í«¤┬Ëð═¹¥Å▓¢╔¤ðð,íú

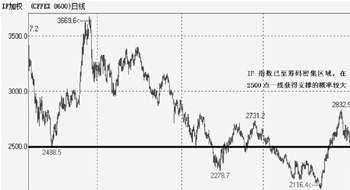

ííííÁ½Ë╔Ë┌─┐Ã░ç°(gu¿«)â╚(n¿¿i)¢ø(j¿®ng)Ø·(j¿¼)Å═(f¿┤)╠K╚È×Ú╚§ä¦(sh¿¼)Å═(f¿┤)╠K,ú¼ã┌Í©Á─╔¤ðð©▀Â╚Ê▓▓╗Ê╦▀^(gu¿░)Â╚ÿÀ(l¿¿)Ë^íúı¹¾wüÝ(l¿ói)┐┤,ú¼ã┌Í©ÍÏð─È┌Â■╝¥Â╚ðíÀ¨╠º╔²×Ú┤¾©┼┬╩╩┬╝■,íú╬Êéâ¯A(y¿┤)Ëï(j¿¼)ú¼IFÍ©öÁ(sh¿┤)║╦ð─▀\(y¿┤n)ððà^(q¿▒)Úg×Ú2500-2700³c(di¿ún),íú