2011ÄęČŦĮōÉĖÆ·ĘÐö(chĻĢng)ąíŽF(xiĻĪn)ÆŦČõ,ĢŽČŦÄęÏÂĩø·ųķČžsé11%,ĄĢÕđÍû2012ÄęĢŽÎŌÕJ(rĻĻn)éĢŽÄęČ(nĻĻi)Ũîīóĩø·ų(Ý^2011ÄęĘÕąP)ĒÔÚ10%ŌÔČ(nĻĻi),ĢŽČŦÄęĒģĘŽF(xiĻĪn)ČõÝ(shĻŽ)ÕðĘļņūÖ,ĢŽÄę―Kĩø·ųŋÉÄÜÔÚ5%ŨóÓŌ,ĄĢĘÐö(chĻĢng)ŨßÝ(shĻŽ)ŋÉÄÜĩÄ·―ĘĮĢšŌŧžūķČČõÝ(shĻŽ)·ÖŧŊĪĩŨ,ĢŽŌŧžūķČÄĐÖÁķþžūķČģõÆó·(wĻ§n)ĢŽķþžūķČģÐ―Ó·ī,ĢŧČýÖÁËÄžūķČÔŲīÎÕ{(diĻĪo)Õû,ĢŽĩŦÆ··NÖŪégēîŪþ(huĻŽ)Ý^īóĢŽÔÚīËÖŪšótÓÐÍûŨßģöÄęČ(nĻĻi)ĩÚķþēĻ·ī,ĄĢ

ĄĄĄĄÉĖÆ·ČÔĖÓÚéL(zhĻĢng)ÖÜÆÚÉÏÐÐÖÐ

ĄĄĄĄ2012ÄęČŦĮō―(jĻĐng)ú(jĻŽ)ÐÎÝ(shĻŽ)ĒģÉéÉĖÆ·ß\(yĻīn)ÐÐĩÄÖũŌŠQķĻŌōËØ,ĢŽÎŌîA(yĻī)Ó(jĻŽ)ŋÉÄÜĩÄÉ·NOķËĮéÐÎĘĮĢšŌŧĘĮČŦĮōČĨļÜUŧŊĢŽ(shĻŠ)ówÐčĮóž°ØÅÐčĮóÆĢČõ§(dĻĢo)ÖÂÍĻØūoŋs,ĢŧķþĘĮČŦĮōØÅģŽ°l(fĻĄ),ĢŽØÅÕþēßʧŋØŌý°l(fĻĄ)Ā(yĻĒn)ÖØÍĻÃĄĢ

ĄĄĄĄÄÐčĮó,ĄĒÁũÓ(dĻ°ng)ÐÔž°ÎĒÓ^ąČÝ^ČĨÓ^ēė,ĢŽ2012ÄęĘÐö(chĻĢng)ÏōČΚÎŌŧ(gĻĻ)OķË°l(fĻĄ)ÕđķžŋÉÄÜĘĮÐĄļÅÂĘĘžþĄĢÔÚīËŧųĩA(chĻģ)ÖŪÉÏ,ĢŽÎŌŋīĩŋówÉĖÆ·ÄęķČąíŽF(xiĻĪn),ĢŽÖũŌŠí(lĻĒi)ŨÔÐčĮó·Åūž°ÃĀÔŠÉÏÐÐÉīóŌōËØĄĢĩŦÄÎĢC(jĻĐ)_ô·―Ę―,ĄĒÐčĮó·ÅūļņūÖŌÔž°ØÅh(huĻĒn)ūģČý·―Ãæí(lĻĒi)ąČÝ^,ĢŽÄŋĮ°ĩÄĮérß](mĻĶi)ÓÐēîß^(guĻ°)2008ÄęĄĢ

ĄĄĄĄķøÄéL(zhĻĢng)ÖÜÆÚí(lĻĒi)·ÖÎö,ĢŽ1956ÄęŌÔí(lĻĒi)ÉĖÆ·―(jĻĐng)vÁËČýīóēĻÓ(dĻ°ng)

^(qĻą)ég,ĢŽÄŋĮ°ÉĖÆ·ČÔĖÓÚŨÔ2005ÄęŌÔí(lĻĒi)ĩÄÖØÐÄÉÏŌÆ

^(qĻą)égČ(nĻĻi)(Ō(jiĻĪn)ÏÂD)ĄĢđĘīË,ĢŽÎŌĶ(duĻŽ)2012ÄęÉĖÆ·ļņūÖĩÄÅÐā饰éL(zhĻĢng)ÖÜÆÚÖÐĩÄÐîÝ(shĻŽ)ëAķÎ,ĢŽČÔĖÓÚ2001ÄęšÍ2008ÄęŌÔí(lĻĒi)ĩÄÉÏÐÐÚ

Ý(shĻŽ)ÖÐ�,ĢĄ�

ĄĄĄĄŌōīË,ĢŽÎŌ?cĻĻ)Úŋīĩ?012ÄęÉĖÆ·ąíŽF(xiĻĪn)ĩÄÍŽr(shĻŠ)ĢŽĶ(duĻŽ)ÉĖÆ·ČŦÄęĩÄÏÂĩø·ųķČģÖÖ(jĻŦn)ÉũB(tĻĪi)ķČĢŽŌÔCRB(ÉĖÆ·ŅÐūŋūÖ)Öļĩ(shĻī)Ó(jĻŽ),ĢŽÄęŨîĩÍÕ{(diĻĪo)Õû·ųķČĒÔÚ10%ŌÔČ(nĻĻi),ĢŽģöŽF(xiĻĪn)Åc2008ÄęšÍ2011ÄęîËÆĩÄīó·ųÏÂĩøļÅÂĘpÐĄĢŽūē―ÏÂÐÐĒĘĮÖũŧųÕ{(diĻĪo),ĄĢ

ĄĄĄĄķøúĀ@WųĄĒÖÐø(guĻŪ)Õþēß,ĄĒÃĀÔŠĩČŨ(gĻĻ)ęP(guĻĄn)æIÓ°íŌōËØ,ĢŽ2012ÄęÉĖÆ·ŨßÝ(shĻŽ)ĩÄŋÉÄÜ·―ČįÏÂĢš

ĄĄĄĄŌŧžūķČČõÝ(shĻŽ)ĪĩŨĄĢÅÐāŌĀþ(jĻī)Ģš2012Äę3,ĄĒ4Ô·ÝŌâīóĀûųļß·åĩ―í(lĻĒi)Į°,ĢŽĘÐö(chĻĢng)Ķ(duĻŽ)ÓÚųß`žsĩÄîA(yĻī)ÆÚĒþ(huĻŽ)Ķ(duĻŽ)ÉĖÆ·ÐÎģÉĖáĮ°ŌÖÖÆĄĢķø2ÔÂÔŲīÎÕŲé_(kĻĄi)ĩÄWÃË·åþ(huĻŽ),ĢŽŌēþ(huĻŽ)ÁîĘÐö(chĻĢng)ēŧī_ķĻÐÔÔöžÓ,ĢŧÍĻÃÖÜÆÚÉÐÎīŌ(jiĻĪn)ĩŨĢŽÖÐø(guĻŪ)Õþēß·ÅËÉÁĶķČÓÐÏÞ,ĢŧÃĀÔŠÖļĩ(shĻī)ßBĀm(xĻī)Ó|ž°80Ōŧū,ĢŽūSģÖÔr(jiĻĪ)ÎŧĩÄŋÉÄÜÐÔÝ^īóĄĢ

ĄĄĄĄŌŧžūķČÄĐÖÁķþžūķČģõÆó·(wĻ§n),ĢŽēĒÔÚķþžūķČģÐ―Ó·ī,ĄĢÅÐāŌĀþ(jĻī)ĢšŌâīóĀûČįđûíĀûķÉß^(guĻ°)ųļß·åĢŽĘÐö(chĻĢng)ĒÓí(lĻĒi)ķĖšÆ―ėo,ĢŧČįđûĖĀíß^(guĻ°)ģĖēŧíĀû,ĢŽÔÚŌŧžūķČŌēþ(huĻŽ)ĖáĮ°á·ÅųÕ(wĻī)ĀûŋÕĢŧÖÐø(guĻŪ)―(jĻĐng)ú(jĻŽ)ŋÉÄÜÓ|ĩŨ,ĢŽÕþēßÓÐßM(jĻŽn)Ōŧē―·ÅËÉŋÉÄÜ,Ģŧžūđ(jiĻĶ)ÐÔŌōËØþ(huĻŽ)Ęđļũ(gĻĻ)Æ··NÐčĮóęĀm(xĻī)á·ÅĄĢ

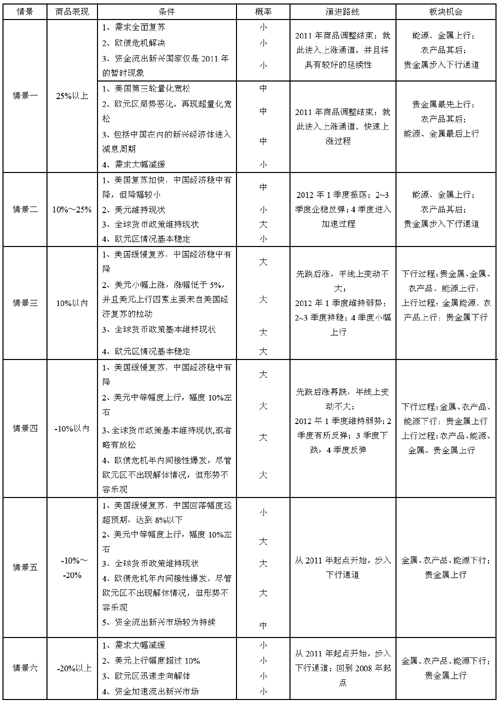

ĄĄĄĄČýÖÁËÄžūķČ,ĢŽÕ{(diĻĪo)ÕûÓÐŋÉÄÜĘĮžžÐg(shĻī)ÐÔĩÄ,ĢŽĘÐö(chĻĢng)ÓÐŋÉÄÜÖØwČõÝ(shĻŽ)ĢŽÏĩ―y(tĻŊng)ïL(fĻĨng)ëU(xiĻĢn)ČĄQÓÚÎŌîA(yĻī)ÆÚlžþĩÄÞD(zhuĻĢn)šÃŧōÕßļÄŨģĖķČ,ĄĢĩŦŧųÓÚÕûÄęĘĮÐîÝ(shĻŽ)ß^(guĻ°)ģĖĩÄÅÐā,ĢŽÔÚīËëAķÎÆ··NŨÔÉíĩÄŧųąūÃæŌÔž°žūđ(jiĻĶ)ÐÔŌ(guĻĐ)ÂÉĩÄÓ°íþ(huĻŽ)Æðĩ―Ý^īóŨũÓÃĢŽģý·ĮģöŽF(xiĻĪn)ÄģŌŧÏĩ―y(tĻŊng)ÐÔŌōËØĩÄÍŧŨ,ĢŽķøß@·NŋÉÄÜÐÔÍŽÓēŧīó,ĄĢ

ĄĄĄĄÉīóÖũūō(qĻą)Ęđ2012ÄęÉĖÆ·ŧØÂä

ĄĄĄĄÉīóÖũūō(qĻą)Ęđ2012ÄęÉĖÆ·ŧØÂäĄĢ

ĄĄĄĄŌŧĘĮÐčĮó·Åū,ĄĢ

ĄĄĄĄÎŌĶ(duĻŽ)2012ÄęĩÄÉĖÆ·ÐčĮóŋówÅÐāĘĮĢšÔöËŲĒÔÚēŧÍŽģĖķČÉÏ·Åū,ĢŽēŋ·ÖÆ··NŋÉÄÜģöŽF(xiĻĪn)Ø(fĻī)ÔöéL(zhĻĢng)ĄĢŨÔÉÏķøÏÂĩØÓ^ēėĢŽŨîÖũŌŠĩÄÓ°íŌōËØí(lĻĒi)ŨÔČŦĮō―(jĻĐng)ú(jĻŽ)·Åū,ĢŽūCšÏø(guĻŪ)ëHØÅ―(jĻĐng)ú(jĻŽ)―Mŋ(IMF)šÍķāžŌÍķÐÐĩÄîA(yĻī)y(cĻĻ),ĢŽÎŌÅÐā2012ÄęČŦĮō―(jĻĐng)ú(jĻŽ)ÔöËŲŋÉÄÜÄ2011ÄęĩÄ3.7%·ÅūÖÁ2012ÄęĩÄ3.3%ĄĢ

ĄĄĄĄķøOECDĘĀ―įîI(lĻŦng)ÏČÖļË(biĻĄo)Ä―ņÄę2ÔÂŌ(jiĻĪn)ĩ―ļßüc(diĻĢn)ŌÔí(lĻĒi)ģÖĀm(xĻī)ŧØÂä,ĢŽÄ101.58ŧØÂäÖÁ10Ô·ÝĩÄ98.58,ĢŽ°īÕÕîI(lĻŦng)ÏČ6(gĻĻ)ÔÂŋž]ĢŽČŦĮō―(jĻĐng)ú(jĻŽ)ČÔĖÓÚÏÂŧŽß^(guĻ°)ģĖÖÐ,ĄĢÃĀø(guĻŪ)―(jĻĐng)ú(jĻŽ)ūÂýÍ(fĻī)ĖK,ĢŽÉĖÆ·ÐčĮó·(wĻ§n)ÖÐÓÐÉýĢŧÖÐø(guĻŪ)―(jĻĐng)ú(jĻŽ)ĖÓÚÖÜÆÚÏÂÐÐÖÐĩÄÆ―·(wĻ§n)ŧØÂä,ĢŽÉĖÆ·ÐčĮó·(wĻ§n)ÖÐÓÐ―ĩ,ĢŧWÔŠ

^(qĻą)―(jĻĐng)ú(jĻŽ)ÓÐËĨÍËïL(fĻĨng)ëU(xiĻĢn)ĢŽÉĖÆ·ÐčĮóßĒģöŽF(xiĻĪn)ļüēîĮér,ĄĢ

ĄĄĄĄķþĘĮÃĀÔŠ_ô,ĄĢ

ĄĄĄĄÔÚWųÎĢC(jĻĐ)ëyŌÔ―âQĄĒ°l(fĻĄ)ÕđÖÐø(guĻŪ)žŌïL(fĻĨng)ëU(xiĻĢn)žÓīóŌÔž°ÃĀø(guĻŪ)―(jĻĐng)ú(jĻŽ)ÏāĶ(duĻŽ)ÏōšÃĩČīó·―ÏōÏāĶ(duĻŽ)Ãũī_ĩÄlžþÏÂ,ĢŽÃĀÔŠŅÓĀm(xĻī)2011ÄęļņūÖÕđé_(kĻĄi)ÖÐÆÚ·īĩÄŋÉÄÜÐÔÝ^īó,ĢŽÎŌîA(yĻī)ÆÚÉÏÐзųķČé10%ŨóÓŌĄĢ

ĄĄĄĄÃĀÔŠĶ(duĻŽ)ÉĖÆ·r(jiĻĪ)ļņĩÄÓ°í,ĢŽČĄQÓÚß@ÐĐÓ°íŌōËØā(quĻĒn)ÖØĩÄēŧÍŽ,ĄĢČįđûÃĀÔŠļüķāí(lĻĒi)ŨÔÆäËû―(jĻĐng)ú(jĻŽ)ówĩÄïL(fĻĨng)ëU(xiĻĢn)ĢŽÆäģÉéąÜïL(fĻĨng)ļÛķøÉÏÐÐ,ĢŽÄĮÃīÉĖÆ·ĒĘÜīËÖÆžs,ĢŧČįđûÃĀÔŠÉÏÐÐļüķāí(lĻĒi)ŨÔÃĀø(guĻŪ)―(jĻĐng)ú(jĻŽ)ģÖĀm(xĻī)šÃÞD(zhuĻĢn)ĢŽÄĮÃīēŧÅÅģýÃĀÔŠÅcÉĖÆ·ÍŽq,ĄĢÔÚ2012Äę,ĢŽÎŌļüAÏōÓÚÃĀÔŠŌōÃĀø(guĻŪ)―(jĻĐng)ú(jĻŽ)ūÂýÍ(fĻī)ĖKĄĒÆäËû―(jĻĐng)ú(jĻŽ)ówąíŽF(xiĻĪn)Ý^ēîķøąŧÓ(dĻ°ng)ÉÏÐÐ,ĢŽÃĀÔŠÉÏÐÐĒģÉéÉĖÆ·ÉÏqĩÄÖũŌŠÖÆžsŌōËØ,ĄĢ

ĄĄĄĄÃĀÔŠĘÐö(chĻĢng)ĩÄŲY―ðÁũÏōŌē·ûšÏÎŌĩÄÅÐāĄĢÔÚCFTCĘÐö(chĻĢng),ĢŽÃĀÔŠŋģÖ}(cĻĄng)ÔÚ―ņÄę10ÔÂŌŅ―(jĻĐng)(chuĻĪng)ģöÐÂļß,ĢŽß_(dĻĒ)ĩ―ģÖ}(cĻĄng)61949ĘÖĢŽŧų―ðôķāî^īįŌēÍŽē―(chuĻĪng)ģö46866ĘÖĩÄÐÂļß,ĢŧķøÄÃĀø(guĻŪ)ĩÄŲYąūôÁũČëĩ(shĻī)þ(jĻī)í(lĻĒi)ŋī,ĢŽ―ØÖÁ10ÔÂĩŨĢŽôÁũČëÃĀø(guĻŪ)2680|ÃĀÔŠ,ĄĢ

ĄĄĄĄÎŌîA(yĻī)Ó(jĻŽ)ÔÚ2012ÄęŌŧžūķČÖŪĮ°ŲY―ðŧØÁũÃĀø(guĻŪ)ĩÄÚ

Ý(shĻŽ)ČÔĒŅÓĀm(xĻī),ĄĢŌŧ·―Ãæ,ĢŽWÖÞãyÐÐé_(kĻĄi)ĘžąĐÂķģöÁũÓ(dĻ°ng)ÐÔēŧŨãĩÄū―ūģĢŽÔu(pĻŠng)ž(jĻŠ)C(jĻĐ)(gĻ°u)ŌŌÕ{(diĻĪo)ĩÍãyÐз―ÃæĩÄÔu(pĻŠng)ž(jĻŠ)ŌēÖũŌŠžŊÖÐÔÚÏ°ëÄę,ĢŧÁíŌŧ·―Ãæ,ĢŽÖÐø(guĻŪ)Íâ

RÕžŋîŌēé_(kĻĄi)ĘžģöŽF(xiĻĪn)ŪÓ(dĻ°ng)ĄĢ10ÔÂ,ĄĒ11ÔÂ,ĢŽø(guĻŪ)Č(nĻĻi)Íâ

RÄÆ―ūųÃŋÔÂÔöžÓ2000ÖÁ3000|ÔŠÞD(zhuĻĢn)Ũ?yĻu)épÉŲ―ü300|ÔŠĄĢëmČŧÄŋĮ°ÉÐëyī_ķĻ11ÔÂģöŽF(xiĻĪn)ĩÄpÉŲūßÓÐģÖĀm(xĻī)ÐÔ,ĢŽĩŦÖÁÉŲ?gĻ°u)ÄÁíŌŧ(gĻĻ)Č(cĻĻ)ÃæŨCÃũ,ĢŽÔÚŋÉîA(yĻī)ÆÚĩÄÖÜÆÚČ(nĻĻi)ĢŽŲY―ðŧØÁũÃĀø(guĻŪ)ČÔĘĮīóļÅÂĘĘžþ,ĄĢķøŲY―ðŧØÁũÃĀø(guĻŪ)Ķ(duĻŽ)ÐÂÅdĘÐö(chĻĢng)ĒÔėģÉÝ^īó_ôĢŽß@ŌēĒģÉé2012ÄęŨîīóĩÄïL(fĻĨng)ëU(xiĻĢn)üc(diĻĢn)ÖŪŌŧ,ĄĢ

ĄĄĄĄŋÉÄÜĩÄĮéū°ž°ÏāŠ(yĻĐng)Ķ(duĻŽ)ēß

ĄĄĄĄūCšÏŌÔÉÏ·ÖÎö,ĢŽÎŌĒ2012ÄęÉĖÆ·ŋÉÄÜģöŽF(xiĻĪn)ĩÄÁų·NĮéū°wž{ČįÏÂ(Ō(jiĻĪn)ąí)ĄĢÎŌļüAÏōÓÚĮéū°ËÄ,ĢŽÔÚÉÏÎÄÖÐŌēÓзÖÎö,ĄĢÏÂÐÐß^(guĻ°)ģĖÖÐĢŽÍķŲYÕßŋÉßxņĩÄŨöŋÕŪa(chĻĢn)Æ·ÅäÖÃŌĀīÎĘĮ―ðŲ,ĄĒÞr(nĻŪng)Ūa(chĻĢn)Æ·,ĄĒÄÜÔīĢŧÔÚ·īß^(guĻ°)ģĖ,ĢŽßxņŋÉŨöķāŪa(chĻĢn)Æ·ÅäÖÃŌĀīÎĘĮÞr(nĻŪng)Ūa(chĻĢn)Æ·,ĄĒÄÜÔīĄĒ―ðŲ,ĄĒŲF―ðŲ,ĄĢ