θ×Ú║═║ŕË^ŻŤ(jĘęng)Ł˙(jĘČ)├▄ăđ¤ÓŕP(guĘín)Á─đđśI(yĘĘ),úČŻ╗═Ę▀\(yĘ┤n)ŢöđđśI(yĘĘ)Á─޸éÇ(gĘĘ)ÎËđđśI(yĘĘ)îó└^└m(xĘ┤)╩▄ÁŻ╚źă˛ŻŤ(jĘęng)Ł˙(jĘČ),íóç°â╚(nĘĘi)ŻŤ(jĘęng)Ł˙(jĘČ)Á─▓╗═ČË░ÝĹ,íú╚»╔╠ŇJ(rĘĘn)×ÚúČ╬´┴¸ÎË░ňëKż░ÜÔÂ╚¤ÓîŽŢ^Ş▀,úČď┌╦─╝żÂ╚┐╔Ďď│Í└m(xĘ┤)ŕP(guĘín)Îóíú

íííí▓│║úÎC╚»░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠ▒Ý╩żú║

íííí╚ř╝żÂ╚ĎďüÝ,úČŻ╗▀\(yĘ┤n)đđśI(yĘĘ)└█Ëő(jĘČ)¤┬Á°15.03%,úČ═ČĂ┌ťű╔ţ300Á°Ě¨×Ú13.26%úČđđśI(yĘĘ)Á°Ě¨┬ďŞ▀Ë┌ťű╔ţ300ÍŞöÁ(shĘ┤)1.77éÇ(gĘĘ)░┘ĚÍŘc(diĘún),úČŰm╚╗Ż^îŽÁ°Ě¨öU(kuĘ░)┤ˇ┴╦,úČÁź┼cÍŞöÁ(shĘ┤)Á─▓ţżÓď┌┐sđííú

ííííĚÍÎËđđśI(yĘĘ)üÝ┐┤,úČ┼c═ÔđŔ¤ÓŕP(guĘín)Â╚Ţ^┤ˇÁ─Ş█┐┌║═║Ż▀\(yĘ┤n)│╔×ÚţI(lĘźng)Á°Á─â╔éÇ(gĘĘ)ÎËđđśI(yĘĘ),íú╚ř╝żÂ╚╩ă║Ż┐Ň╣╔Á─═˙╝żúČÁź║Ż┐Ň╣╔╚ď╚╗¤┬Á°┴╦14.13%,úČĎ▓╩ă╩▄ÁŻ═ÔđŔĚ┼żĆÁ─═¤└█,ú╗ŔF┬Ě╣╔╩▄ÁŻ«ťěŔF┬Ě╩┬╣╩Ďď╝░═Â┘YĚ┼żĆÁ─Ë░ÝĹúČÁ°Ě¨Ď▓▀_(dĘó)ÁŻ┴╦14%,íúéÇ(gĘĘ)╣╔ĚŻ├Š,úČŻ╗▀\(yĘ┤n)đđśI(yĘĘ)âH╬´┴¸đđśI(yĘĘ)Á─Ô¨üć═Ę╚íÁ├┴╦Ňř╩ŇĎŠíú

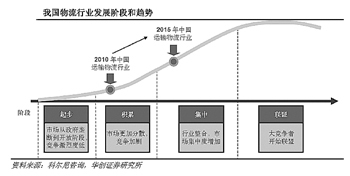

ííííŰm╚╗đđśI(yĘĘ)─┐ă░Á─╩đË»┬╩╦«ĂŻĎĐŻŤ(jĘęng)äô(chuĘĄng)┴╦đ┬Á═,úČÁźđđśI(yĘĘ)ď÷╦┘Ëđ¤Ů,úČăĎ╚▒╔┘╣╔âr(jiĘĄ)┤╠╝ĄĎ˛╦ěúČϲ┤╦ŻoËŔđđśI(yĘĘ)ÍđđďÁ─═Â┘Yďu╝ë(jʬ),íúÎËđđśI(yĘĘ)ĚŻ├Š,úČŻĘÎhŕP(guĘín)ÎóĚ└˨đďŢ^║├Á─╬´┴¸░ňëKíú

ííííĆ─ŻŤ(jĘęng)Ł˙(jĘČ)ĎÄ(guĘę)┬╔║═ç°ŰHŻŤ(jĘęng)˛×(yĘĄn)üÝ┐┤,úČ╬Ďç°─┐ă░╬´┴¸đđśI(yĘĘ)├Š┼RŢ^┤ˇÁ─ÖC(jĘę)Ľ■(huĘČ),úČĎ▓╩▄ÁŻç°╝ĎÁ─┤ˇ┴ŽÍž│ÍúČÁź─┐ă░đđśI(yĘĘ)â╚(nĘĘi)╔¤╩đ╣ź╦ż┤˙▒Ýđď▓ó▓╗ĆŐ(qiĘóng),íúď┌╦─╝żÂ╚Á─▓┘θÍđ,úČ╬ĎéâŇJ(rĘĘn)×ÚŬ(yĘęng)ďôí░Ć─¤┬°╔¤í▒Áě▀xô˝┤˙▒ÝđďŢ^ĆŐ(qiĘóng)ăĎ╗¨▒ż├ŠËđŢ^┤ˇŞ─╔ĂÁ─éÇ(gĘĘ)╣╔íú╬ĎéâŻĘÎh┤ˇ╝ĎŕP(guĘín)ÎóÍđâŽ(chĘ│)╣╔ĚŢ║═ŔFřł╬´┴¸,íú

ííííÍđâŽ(chĘ│)╣╔ĚŢ╩ăé}âŽ(chĘ│)╬´┴¸đđśI(yĘĘ)Á─řłţ^áśI(yĘĘ),úČôÝËđ═ŕ╔ĂÁ─╬´┴¸┘Yď┤║═╬´┴¸żW(wĘúng)Żj(luĘ░)úČđ╬│╔Ş▓╔w╠ýŻ˛,íó║Ë▒▒,íó╔¤║ú,íó▀|îÄíó╔Żľ|,íóŕâ╬¸,íó╦─┤Ęíó║Ë─¤,íó║■▒▒,íó║■─¤íóŻş╠KÁ╚ÁěÁ─╬´┴¸╗¨Áě,úČ▓ó┐╔ď┌޸╬´┴¸╣Ł(jiĘŽ)Řc(diĘún)╠ß╣ę╝»é}âŽ(chĘ│),íó▀\(yĘ┤n)Ţö┼ń╦═íóç°â╚(nĘĘi)ç°ŰH═Ô┘Q(mĘĄo)ĎÎ,íóç°ŰHěŤ▀\(yĘ┤n)┤˙└Ý,íó┘|(zhĘČ)Đ║▒O(jiĘín)╣▄╚┌┘YíóČF(xiĘĄn)썯╗ĎÎ╩đł÷Á╚żC║¤╬´┴¸Ě■äŇ(wĘ┤),íú

ííííÍđâŽ(chĘ│)╣╔ĚŢČF(xiĘĄn)Ëđ600ÂÓ╚fĂŻĚŻ├Î╬´┴¸Ë├ÁěĎĐÍ▓Ż▀M(jĘČn)╚Ű│ă╩đÍđđ─ů^(qĘ▒),úČ╬┤üÝîó▓╗öÓ¤˛Ż╝ů^(qĘ▒)Í├ôQúČ═ČĽr(shʬ)╣ź╦żĎ▓îó╝Ë┐ýöU(kuĘ░)Ćł,úČţA(yĘ┤)Ëő(jĘČ)ÁŻ2015─ŕ╣ź╦żé}âŽ(chĘ│)Ň╝Áě├ŠĚeîó▀_(dĘó)ÁŻŻŘ1200╚fĂŻĚŻ├Î,úČĆ═(fĘ┤)║¤ď÷ÚL┬╩▀_(dĘó)16%íúČF(xiĘĄn)ěŤ╩đł÷Á─öU(kuĘ░)ĆłĎ▓îóÍ▓Ż┐┤ÁŻđž╣ű,úČ╣ź╦ż2009─ŕ─╝╝»┘YŻŻĘďO(shĘĘ)Á─čoňa╬´┴¸Íđđ─Â■Ă┌,íó╠ýŻ˛─¤é}ĚÍ╣ź╦żśI(yĘĘ)äŇ(wĘ┤)żC║¤śăíó¤╠ŕľľ|´L(fĘąng)┬ĚĐb´ŚŻĘ▓─╩đł÷Ďď╝░└╚Ě╗╬´┴¸śI(yĘĘ)äŇ(wĘ┤)Ůk╣źË├Ě┐╦─éÇ(gĘĘ)ÝŚ(xiĘĄng)─┐2010─ŕÁÎ╗¨▒ż┐ó╣Ą,úČ2011─ŕîóÍ▓Ż▀M(jĘČn)╚Ű╩Ňź@Ă┌,úČţA(yĘ┤)Ëő(jĘČ)2012─ŕîó┐╔×Ú╣ź╦żěĽźI(xiĘĄn)└űŁÖ4000ËÓ╚fď¬íú│ř┴╦͸śI(yĘĘ)Á─ď÷ÚL,úČ╣ź╦ż▀Çîó╔ŠÎŃ╬´┴¸Áě«a(chĘún)śI(yĘĘ)äŇ(wĘ┤),úČ─┐ă░╣ź╦żď┌╠ýŻ˛íó╔˛ŕľ║═─¤żęÍđĐŰÚTÁ─ÝŚ(xiĘĄng)─┐Â╝Ëđ╦¨╔Š╝░,íú╬ĎéâţA(yĘ┤)ťy╣ź╦ż2011-2013─ŕ├┐╣╔╩ŇĎŠĚÍäe×Ú0.45ď¬,íó0.53ď¬║═0.67ď¬úČĆ═(fĘ┤)║¤ď÷ÚL┬╩│Č▀^30%,íú

íííí═ČśË┐┤║├Ż╗═Ę╬´┴¸đđśI(yĘĘ)Á─▀ÇËđ├˝ÎňÎC╚»,íúďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQú║

íííí─┐ă░úČ╬Ďç°Á─┬Ěś˛đđśI(yĘĘ)ĎĐŻŤ(jĘęng)▀M(jĘČn)╚ŰĚÇ(wĘžn)ÂĘď÷ÚLĂ┌,íúĆ─▓┐ĚÍÁ└┬ĚÁ─▀\(yĘ┤n)áIăÚŤrüÝ┐┤,úČŰSÍ°ŻŤ(jĘęng)Ł˙(jĘČ)ď÷ÚL,úČ▄ç┴¸┴┐Ňűˇwď÷╦┘Ş▀Ë┌10─ŕ═ČĂ┌,úČľ|▓┐░l(fĘí)▀_(dĘó)Áěů^(qĘ▒)ÍěŘc(diĘún)Á└┬Ěď÷ÚLăÚŤrŞŘ╝Ë┴╝║├,íúĆ─Á└┬Ě═Â┘YŻĘďO(shĘĘ)üÝ┐┤úČŞ¸╩í╩đď┌Ş▀╦┘╣ź┬Ě┬ĚżW(wĘúng)Á─╗¨ÁA(chĘ│)Í«╔¤,úČ▓╗öÓ═ŕ╔Ă╩íâ╚(nĘĘi)═ĘÁ└,úČĎď║╦đ─│ă╩đ×Ú͸ŻĘďO(shĘĘ)ů^(qĘ▒)˲═ĘÁ└íú╬ĎéâŇJ(rĘĘn)×Ú,úČŞ▀╦┘╣ź┬ĚżW(wĘúng)Á─╚źżÇě×═Ę,íóŻŤ(jĘęng)Ł˙(jĘČ)Á─ď÷ÚLĎď╝░Ăű▄ç▒úËđ┴┐Á─╔¤╔řîóĽ■(huĘČ)└^└m(xĘ┤)═ĂäË(dĘ░ng)͸ϬÁ└┬Ě▄ç┴¸┴┐Á─╔¤╔řúČÁź╩ăď÷╦┘îó▒ú│ÍĂŻĚÇ(wĘžn),íú

ííííí░╬ĎéâÍěŘc(diĘún)ŕP(guĘín)ÎóŔFřł╬´┴¸,íóÍđâŽ(chĘ│)╣╔ĚŢ�,úí▒├˝ÎňÎC╚»ĚQ,íú

ííííĆV░l(fĘí)ÎC╚»ätÍěŘc(diĘún)═Ă╦]ŔFřł╬´┴¸íúďô╚»╔╠ŇJ(rĘĘn)×Ú,úČďô╣ź╦żÁ─═Â┘YŘc(diĘún)░Ř└Ęú║¤┬░Ű─ŕËđ═ű┤ˇĎÄ(guĘę)─ú┘Ƥń,úČ┤ř┘Ƥńđ═ď┌═Â╚Ű╩╣Ë├║ˇż▀Ëđ│ńÎŃÁ─╩đł÷đŔăˇúČîó▀\(yĘ┤n)┴ŽŮD(zhuĘún)╗»×ÚîŹ(shʬ)ŰH▀\(yĘ┤n)┴┐,úČÄžäË(dĘ░ng)╠ě¤ńśI(yĘĘ)┐âď÷ÚL,ú╗╚ź│╠╬´┴¸Ě■äŇ(wĘ┤)┤ˇĚ¨╠ß╔řć╬¤ń╬´┴¸└űŁÖú╗─ŕ─ęÁě«a(chĘún)ÝŚ(xiĘĄng)─┐╝»ÍđŻY(jiĘŽ)╦Ńď÷║˝╚ź─ŕ└űŁÖ,íú