隨著《國家“十二五”海洋科學(xué)和技術(shù)發(fā)展規(guī)劃綱要》,、《海洋工程裝備產(chǎn)業(yè)創(chuàng)新發(fā)展戰(zhàn)略》近日先后發(fā)布,,海洋概念相關(guān)個股進(jìn)入公眾投資視野,。當(dāng)前股市取向難測,,或許題材股相對更具吸引力,。

沿海散貨運輸存在季節(jié)性波段需求

海運是海洋概念第一聯(lián)想市場,。據(jù)長江證券統(tǒng)計,,上周,,海運行業(yè)指數(shù)下降0.25%,,跑贏滬深300指數(shù)0.37%個百分點,。當(dāng)周表現(xiàn)較好的個股為SST天海,周漲幅為0.82%,表現(xiàn)較差的個股為中海集運,,周下跌1.32%,。

盡管整體來看,海運市場表現(xiàn)并不好,,據(jù)長江證券介紹,,上周是“集運量價齊跌,散貨沖高回落”的情況,,但上周沿海運輸市場行情卻延續(xù)了上漲勢頭,。

長江證券發(fā)布的報告表示,9月14日上海航運交易所發(fā)布的沿海(散貨)綜合運價指數(shù)報收于1423.88點,,較前一周上漲1.1%,,其中,煤炭運輸市場行情延續(xù)上上周的上漲態(tài)勢,,上周繼續(xù)回升,。

9月14日,上海航運交易所發(fā)布的煤炭貨種指數(shù)報收1649.55點,,較前一周增長1.31%,。大秦線的檢修將在本周開始,期間的供給不足以及檢修完后正逢冬季儲煤,,這些情況將促進(jìn)煤炭價格持續(xù)上漲,;另外,上周南方六大電廠的平均存煤天數(shù)已跌破14天,,出于對上述因素的考慮,,下游電廠補庫需求仍然較為活躍,,港口煤炭庫存也有較為明顯的下滑,,截至9月15日,秦皇島港煤炭庫存量為677萬噸,,比月初減少了近50萬噸,,一定程度上促使近期煤炭運價指數(shù)上漲。

另外,,上周金屬礦石運輸市場行情處于中秋節(jié)后波動調(diào)整階段,。9月14日,上海航運交易所發(fā)布的金屬礦石貨種運價指數(shù)報收于1111.33點,,較前一周微跌0.3%,。糧食運輸市場行情在上上周震蕩調(diào)整后,上周有所反彈,。

中信證券表示,,目前市場煤炭價格已經(jīng)結(jié)束連續(xù)下跌態(tài)勢,出現(xiàn)回升。而港口和電廠煤炭庫存8月初以來持續(xù)下降,,當(dāng)前仍處于較低水平,,同時9月份大秦鐵路將進(jìn)入檢修期,市場看漲情緒濃厚,,預(yù)計補庫存需求有望對沿海煤炭運價繼續(xù)提供支撐,。

中信證券發(fā)布的報告認(rèn)為,沿海散貨市場,,預(yù)計后續(xù)煤炭補庫存需求有望對運價繼續(xù)形成一定支撐,。航運市場總體低迷,但細(xì)分市場仍存在季節(jié)性波段需求,。

稀缺海水養(yǎng)殖資源被券商看好

海水養(yǎng)殖是另一個被券商看好的相關(guān)領(lǐng)域,,尤其是近來鮑魚海參價格突然走高之后。

據(jù)宏源證券介紹,,9月16日,,山東威海對蝦、扇貝價格都維持之前的水平,,分別為150元/公斤和11元/公斤,,鮑魚價格突然走高,猛漲20%達(dá)到240元/公斤,,海參價格上漲8%達(dá)到192元/公斤,。

該券商發(fā)布的報告表示,鮑魚海參價格的如期上漲及渤海灣近期的生態(tài)災(zāi)難,,雖為海水養(yǎng)殖業(yè)增加了諸多不確定性,,但也可能使某些公司的受益程度增加。推薦獐子島,、好當(dāng)家,。

看好東方海洋的券商更多�,!跋啾仁貥I(yè)型公司,,我們認(rèn)為創(chuàng)業(yè)型公司應(yīng)該享有高估值。東方海洋從水產(chǎn)加工到海參養(yǎng)殖到膠原蛋白再到三文魚,,無不體現(xiàn)了公司一直致力于創(chuàng)業(yè),、致力于轉(zhuǎn)型�,!惫獯笞C券發(fā)布的報告表示,。

該券商報告認(rèn)為:短期來說,東方海洋具備一定吸引力,,無論從估值角度還是從可見催化劑而言均具潛力,。可預(yù)見的三個月內(nèi),海參價格因需求旺季來臨確定性漲價,,漲幅在20%左右,,如果考慮減產(chǎn)因素,不排除大漲可能性,。

長期來看,,公司目前盈利主要來自于海參業(yè)務(wù),未來兩年仍然保持30%以上的量增長,。海參業(yè)務(wù)得益于稀缺海域資源所具備的排他性使公司獲得較高盈利能力,,而資源瓶頸難以匹配下游的需求增長,價格中樞不斷上移,。同時三文魚等新業(yè)務(wù)又成為公司增長的新動力,。

國金證券也表示:我國海參產(chǎn)量過去10年雖然有較大增幅,但是底播量不僅增長有限,,且占比僅為總供給量的4.23%,。東方海洋坐擁約4萬畝的海參底播海域資源,產(chǎn)品品質(zhì)的差異化競爭優(yōu)勢是其一大亮點,。而在供不應(yīng)求的行業(yè)格局之下,,公司底播海參的品質(zhì)差異化優(yōu)勢更是有望助推公司新增產(chǎn)能順暢地轉(zhuǎn)化為銷量增長。

目前A股上市的海水養(yǎng)殖企業(yè)中,,與東方海洋較為可比的有好當(dāng)家,、獐子島和壹橋苗業(yè)。綜合衡量可比公司的估值水平和公司的歷史估值水平,,給予東方海洋2012年32-35倍的PE估值水平,,未來6-12個月公司股票目標(biāo)價為20.80-22.75元,首次給予“買入”投資評級,。

海工裝備行業(yè)直接受益于產(chǎn)業(yè)創(chuàng)新

作為《海洋工程裝備產(chǎn)業(yè)創(chuàng)新發(fā)展戰(zhàn)略》的直接受益者,,海工裝備行業(yè)也為券商看好。

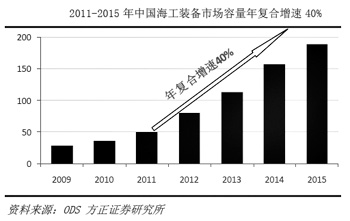

中信證券發(fā)布的報告表示:這一戰(zhàn)略進(jìn)一步明確海工裝備屬于我國戰(zhàn)略性新興產(chǎn)業(yè),,是船舶工業(yè)調(diào)整和振興的重要方向,。我們認(rèn)為,,大力發(fā)展海工裝備產(chǎn)業(yè),,是未來5-10年我國船舶企業(yè)在造船市場持續(xù)低迷的大背景下的必然選擇;全球海工裝備市場規(guī)模約為350-450億美元且中長期可持續(xù)增長,,加上海工裝備的總裝與造船行業(yè)有相似之處,,因此海工裝備產(chǎn)業(yè)有望成為我國造船企業(yè)可持續(xù)增長的重要支撐。

此規(guī)劃強(qiáng)調(diào)的海工發(fā)展戰(zhàn)略重點符合我們預(yù)期,。我們預(yù)計,,高端海工產(chǎn)品將成為海工裝備市場的主要發(fā)展方向。由于陸地和淺海的石油鉆采活動增量有限,石油消費持續(xù)增長和高油價驅(qū)動深海油氣資源鉆采日益活躍,,海洋石油開采由淺海走向深海,。浮式鉆井平臺和FPSO等海工產(chǎn)品適用于深海石油鉆采,將是未來海工裝備主要發(fā)展方向,。巴西和西非具有豐富的深海油氣資源,,氣候好于墨西哥灣和北海,預(yù)計將是未來海工市場需求的主要增長點,。

中信證券表示,,由于目前我國海工行業(yè)的整體競爭力較海外競爭對手尚有較大差距,短期內(nèi)較難直接受益于海外海工市場的發(fā)展機(jī)會,,因此對相關(guān)公司短期業(yè)績影響較為有限,。可以關(guān)注中集集團(tuán),、中國重工,、中國船舶等海工相關(guān)上市公司可能出現(xiàn)的短期交易性機(jī)會。

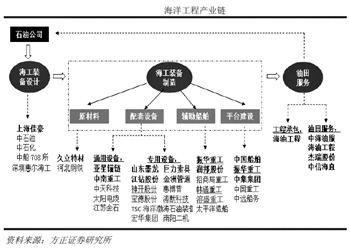

方正證券發(fā)布的報告表示:黨的十七屆五中全會把發(fā)展海洋經(jīng)濟(jì)提到了國家戰(zhàn)略的高度,,明確提出了提高海洋開發(fā),、控制、綜合管理能力,。而海洋工程裝備是開發(fā)利用海洋資源的物質(zhì)和技術(shù)基礎(chǔ),,關(guān)系著國家的能源戰(zhàn)略安全。日前,,發(fā)改委等四部委共同出臺了《海洋工程裝備產(chǎn)業(yè)創(chuàng)新發(fā)展戰(zhàn)略》,,制定了一系列支持政策,該戰(zhàn)略實施期為未來10年,,我們認(rèn)為國家對海工裝備的政策支持將在未來較長一段時期內(nèi)存在,,在未來3-5年,主力裝備和關(guān)鍵配套設(shè)備將得到大力發(fā)展,。

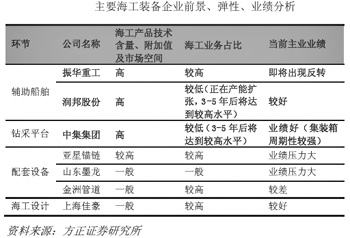

報告稱,,根據(jù)受益時間先后、技術(shù)難度與市場空間三個維度分析,,結(jié)合《海洋工程裝備產(chǎn)業(yè)創(chuàng)新發(fā)展戰(zhàn)略》在未來5年的發(fā)展重點定位,,我們重點推薦鉆采平臺與輔助船舶配套設(shè)備。

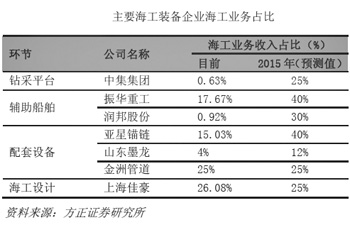

在鉆采平臺,、輔助船舶領(lǐng)域,,重點推薦行業(yè)中技術(shù)和資金實力雄厚、歷史業(yè)績好,、海工業(yè)務(wù)占比較大的龍頭企業(yè):半潛式平臺龍頭——中集集團(tuán),,輔助船舶龍頭,、并向平臺建設(shè)拓展的振華重工。

在配套設(shè)備領(lǐng)域,,重點推薦海工業(yè)務(wù)收入占比高,,或是正在進(jìn)行海工業(yè)務(wù)大舉擴(kuò)張的細(xì)分龍頭:系泊鏈細(xì)分龍頭——亞星錨鏈、油套管細(xì)分龍頭——山東墨龍,、正在進(jìn)行海工起重裝備產(chǎn)能擴(kuò)張的潤邦股份,。