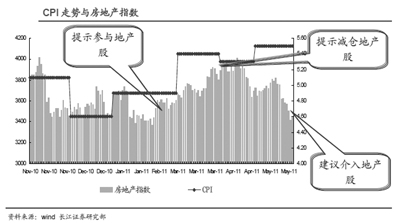

保障房建設提速無疑直接利好地產(chǎn)板塊,。券商分析認為,,當前投資增速依然維持高位與保障房投資有較大關聯(lián),,預計今年的行業(yè)投資增速仍能維持在30%左右。而政策憂慮減輕將有利于板塊估值回歸常態(tài),,房地產(chǎn)行業(yè)估值修復行情漸行漸近,。

保障房拉動作用顯著

保障房建設利好地產(chǎn)板塊。根據(jù)國家統(tǒng)計局18日公布的數(shù)據(jù),,1-5月份,,全國房地產(chǎn)開發(fā)投資累計同比增長34.6%,其中住宅投資累計增長37.8%,。另據(jù)西南證券監(jiān)測的35個城市數(shù)據(jù),,6月第四周,24城市樓市成交量同比上漲,,17城市成交量漲幅在50%以上,。

齊魯證券表示,當前投資增速依然維持高位與保障房投資有較大關聯(lián),,雖然目前開發(fā)商普遍采用收縮戰(zhàn)略,,購地和施工放緩,新開工意愿下滑,,但今年的保障房投資占去年行業(yè)總投資的近三成,,因此預計今年的行業(yè)投資增速仍能維持在30%左右。

該券商發(fā)布的報告認為,,目前政策穩(wěn)定,,銷量溫和上行有利于地產(chǎn)股底部反彈,建議積極配置,�,?擅芮嘘P注有希望得益于融資放開的企業(yè),主要是參與保障房建設的城投類公司,。重點推薦萬科A,、保利地產(chǎn)、福星股份,、冠城大通,、首開股份、北京城建和中天城投,。

第一創(chuàng)業(yè)也表示:“保障房致開發(fā)投資提速,。”該券商發(fā)布的報告稱:

房地產(chǎn)板塊處于估值底部,,隨著調(diào)控效果逐步體現(xiàn),,行業(yè)調(diào)控壓力將有所緩解,政策憂慮減輕將有利于板塊的估值回歸常態(tài),估值修復行情漸行漸近,,整體估值有望修復至13倍左右,,收益空間近50%,建議逐步買入地產(chǎn)股,。

個股方面,,可關注兩類投資機會:一是業(yè)績鎖定性高的公司,如濱江集團和冠城大通,;二是經(jīng)營穩(wěn)健、穩(wěn)步增長的公司,,如萬科A,、金地集團和招商地產(chǎn)等。

行業(yè)構筑“U型底”

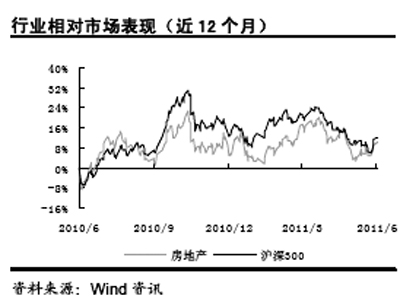

中金公司也看好地產(chǎn)板塊,。除了保障房的因素外,,他們更強調(diào)“股票處于筑底回升期�,!�

中金公司發(fā)布的報告判斷地產(chǎn)行業(yè)將“U型筑底”,。原因有三:

首先,成交量穩(wěn)步回升,。一二線城市成交量已經(jīng)基本跌至2008年底部水平,。隨著推盤逐步增加,一二線城市成交量將穩(wěn)步小幅回升,;而三四線城市,,目前看來政策限制小,通脹高企下需求旺盛,,成交量至少將維持同比穩(wěn)定,,因此全國整體成交量有望穩(wěn)步回升。

其次,,價格調(diào)整將有限,。我們判斷出現(xiàn)全面調(diào)價要等通脹見頂、供應大量釋放,,但開發(fā)商短期資金支出壓力明顯小于2008年中期,,且還能支持兩個季度左右,因此不存在開發(fā)商主動,、大幅,、集中推盤降價的基礎,調(diào)價幅度將有限,。

再次,,投資數(shù)據(jù)會維持較高位。我們對投資數(shù)據(jù)的拆分發(fā)現(xiàn),建筑及安裝工程投資同比增速自2009年來逐年抬升,,土地購置費同比增速較2009年大幅降低,,這意味著目前高投資增速大部分來自于前兩年快速銷售后的交房建設貢獻,小部分源于地款支付,。全年看趨勢應該是前高后低,,但增速依然會維持較高位。綜合來看,,行業(yè)目前是筑底過程的上半場,,調(diào)整期會拉長。

“我們認為,,行業(yè)處于筑底回升期,,我們依然強調(diào)地產(chǎn)股有相對收益,建議‘超配’地產(chǎn),�,!眻蟾娣Q。

“大剛需”也是關鍵點

看好房地產(chǎn)業(yè),,還有一個關鍵點在于住房的剛性需求,。

海通證券表示,在限購,、限貸,、限價的“三限政策”下,我們認為后期市場的主要看點將集中在“大剛需”的釋放程度,。所謂“大剛需”包括三個層次,,即商品房首套房置業(yè)、改善性二次置業(yè)和保障房需求,。

該券商發(fā)布的報告稱:根據(jù)我們測算,,未來五年市場年均潛在需求僅新婚住房就有8.4億平方米左右;如果考慮到所有的“大剛需”,,市場潛在需求面積在9.38億平方米上下,。在“三限”形勢下行業(yè)百花齊放的局面很難出現(xiàn),以“大剛需”為主線尋找適銷對路產(chǎn)品將使得企業(yè)獲取更大優(yōu)勢,。

不論市場是否出現(xiàn)降價,,以滿足“大剛需”為主的地產(chǎn)開發(fā)企業(yè),在未來市場競爭中符合政策發(fā)展方向,,有望取得更大優(yōu)勢,。因此從當前情況而言,投資該類型企業(yè)具備更高的安全性,。相關企業(yè)主要包括:一是快速周轉,、滿足首套房置業(yè)的萬科,、保利地產(chǎn)、榮盛發(fā)展,;二是土地溢價程度高,、滿足二次改善性置業(yè)的招商地產(chǎn)、嘉凱城,、濱江集團,;三是受調(diào)控影響較小的金融街和世茂股份;四是具備獨特競爭優(yōu)勢的京投銀泰,;五是保障房開發(fā)類企業(yè),,如首開股份等。