Ż˝─ŕĎ╗╝żÂ╚╬Ďç°ŻĘ▓─đđśI(yĘĘ)Ňűˇw┐ý╦┘ď÷ÚL,íúŰSÍ°╝żłˇ(bĘĄo)│÷â˘║ˇ░ňëK╣└ÍÁÁ─╗ě┬ńúČ▓┐ĚÍ╚»╔╠ŇJ(rĘĘn)×ÚďôđđśI(yĘĘ)Á═╬ŘÖC(jĘę)Ľ■(huĘČ)ĎĐŻŤ(jĘęng)│÷ČF(xiĘĄn),íú

ííííĆ─ÎË░ňëKüÝ┐┤,úČ▓ú┴ž░ňëKŻŘüÝ│Í└m(xĘ┤)¤┬Á°úČÁź╣ÔĚŘ▓ú┴ž╩▄ĎŠË┌╣ÔĚŘđđśI(yĘĘ)░l(fĘí)Ň╣,úČ╚ď▒╗▒ŐÂÓ╚»╔╠┐┤║├,íú┤╦═Ô,úČÂÓ╝Ď╚»╔╠ţA(yĘ┤)ťy╬┤üÝ╦«─Óâr(jiĘĄ)Ş˝╚ď┐╔─▄▀M(jĘČn)Ď╗▓Ż╔¤ŁqúČ╦«─Ó░ňëKĎ└╚╗ÍÁÁ├┘YŻ▀M(jĘČn)Ď╗▓ŻŕP(guĘín)Îó,íú

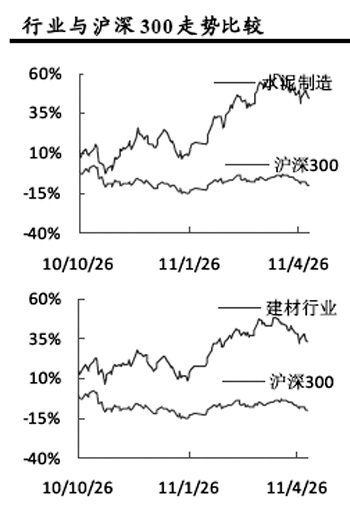

ííííŻĘ▓─░ňëKČF(xiĘĄn)Á═╬ŘÖC(jĘę)Ľ■(huĘČ)

ííííŻ˝─ŕĎ╗╝żÂ╚,úČ╬Ďç°ŻĘ▓─░ňëKśI(yĘĘ)┐â┐ý╦┘ď÷ÚLíúô■(jĘ┤)╠ý¤Ó═Â┘YţÖćľËđ¤Ů╣ź╦ż░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠŻÚŻB,úČÁ┌Ď╗╝żÂ╚ŻĘ▓─░ňëK┘Y«a(chĘún)╩ŇĎŠ┬╩═Č▒╚╠ß╔ř,úČď┌ŻĘ╣Ą│╠ď÷╦┘¤┬ŻÁ├¸´@íúŻĘ▓─░ňëKÜwî┘─Ş╣ź╦ż╦¨ËđŇ▀â˘└űŁÖď÷ÚL121%,úČË»└ű─▄┴Ž═Č▒╚╠ß╔ř5.28éÇ(gĘĘ)░┘ĚÍŘc(diĘún),úČĂ┌Úg┘M(fĘĘi)Ë├┬╩═Č▒╚ŻÁÁ═0.87éÇ(gĘĘ)░┘ĚÍŘc(diĘún)úČď┌ŻĘ╣Ą│╠│Í└m(xĘ┤)ŻÁÁ═,úČROE═Č▒╚╠ß╔ř1.24éÇ(gĘĘ)░┘ĚÍŘc(diĘún),úČ▀_(dĘó)ÁŻ3.1%íú

ííííĚÍÎË░ňëK┐┤,úČ╦«─Ó░ňëK┴┐âr(jiĘĄ)řR╔ř,úČśI(yĘĘ)┐âď÷╦┘├¸´@úČŮD(zhuĘún)╣╠╦┘Â╚Ě┼żĆ,úČď┌ŻĘ╣Ą│╠┴┐¤┬ŻÁ,ú╗▓ú┴ž░ňëKď÷╦┘Ě┼żĆúČď┌ŻĘ╣Ą│╠ď÷╝Ë,úČ╣ęŻoë║┴Ž╝Ë┤ˇ,ú╗╝Ďż▀Đb´Ś░ňëKđŔăˇ╗ě╔říú

ííííľ|ůăÎC╚»░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQ,úČ░ÚŰS─ೡ(bĘĄo),íóĎ╗╝żłˇ(bĘĄo)ŕĹ└m(xĘ┤)┼ű┬Â═ŕ«ůúČ─ೡ(bĘĄo),íó╝żłˇ(bĘĄo)đđăÚĽ║ŞŠĎ╗Â╬┬ń,úČŻĘÍ■ŻĘ▓─░ňëKď┌┤╦ă░Ď╗▓ĘÁ─Ň{(diĘĄo)Ňű▀^║ˇÚ_╩╝´@ČF(xiĘĄn)═Â┘YÖC(jĘę)Ľ■(huĘČ)íúŻĘÎhîŽă░Ă┌Ň{(diĘĄo)Ňű│ńĚÍ°│╔ÚLđďĎ└┼f┴╝║├Á─éÇ(gĘĘ)╣╔╝ËĎď▓╝żÍ,úČ╚šŻäé▓ú┴ž,íóľ|ĚŻËŕ║šÁ╚íúŻ˝─ŕ¤ŮŰŐď┘│ČţA(yĘ┤)Ă┌,úČŰŐ╗─▒╚Ďď═¨─ŕĚŢüÝÁ├ŞŘďš,úČ╩▄┤╦Ë░ÝĹúČ╦«─ÓđđśI(yĘĘ)śO┐╔─▄└m(xĘ┤)ĐޤŮ┴┐╠ßâr(jiĘĄ)Á─╣╩╩┬,úČĂń╦ű╚š▓ú┴žđđśI(yĘĘ)Ď▓îó╩▄┤╦Ë░ÝĹ,íú

íííí╠ý¤Ó═Â┘YţÖćľËđ¤Ů╣ź╦ż░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĎ▓▒Ý╩żú║ç˙└@▒úҤĚ┐ŻĘďO(shĘĘ)Ďď╝░╦«└űŻĘďO(shĘĘ)͸żÇúČ└^└m(xĘ┤)┐┤║├╣ęŻoÎ÷ťpĚĘÁ─╦«─ÓđđśI(yĘĘ)║═ż▀Ëđ░▓╚ź▀ůŰHíó╩▄ĎŠ╩└ŻšŻŤ(jĘęng)Ł˙(jĘČ)Ć═(fĘ┤)╠KÁ─řłţ^╣╔,íú╬ĎéâŻĘÎh└^└m(xĘ┤)ŕP(guĘín)Îó║ú┬Ţ╦«─Ó,íó╝Żľ|╦«─Óíó╦■┼Ă╝»łF(tuĘón),íó╠ý╔Ż╣╔ĚŢ,íóŻş╬¸╦«─Óíóüć╠ę╝»łF(tuĘón),íóŻËš╣╔ĚŢ,íó═Č┴Ž╦«─ÓíóăÓ╦╔ŻĘ╗»,íóŞúŻĘ╦«─ÓÁ╚,íú└^└m(xĘ┤)ŕP(guĘín)Îó╩▄ĎŠ╩└ŻšŻŤ(jĘęng)Ł˙(jĘČ)Ć═(fĘ┤)╠KÁ─ŻĘ▓─řłţ^¤˝▒▒đ┬ŻĘ▓─║═Íđç°▓ú└wúČĎď╝░đŔăˇ╗ě╔řÁ─╝ĎżËĐb´ŚţÉ╣ź╦ż,íú

íííí╦«─Óâr(jiĘĄ)Ş˝│Í└m(xĘ┤)Î▀Ş▀

ííííŻ˝─ŕĎďüÝ,úČ╦«─Óâr(jiĘĄ)Ş˝Ď╗Í▒│Í└m(xĘ┤)╠ÄË┌Ş▀╬╗úČîž(dĘúo)Í┬Ď╗╝żÂ╚đđśI(yĘĘ)Ňűˇw│╩ČF(xiĘĄn)Ş▀╦┘ď÷ÚL,íúÂÓ╝Ď╚»╔╠ţA(yĘ┤)ťy╬┤üÝ╦«─Óâr(jiĘĄ)Ş˝╚ď┐╔─▄▀M(jĘČn)Ď╗▓Ż╔¤Łq,íú

ííííç°╠ężř░▓ÎC╚»░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚÍ╬÷ĚQú║╦«─ÓđđśI(yĘĘ)ż▀ËđÍ▄Ă┌đďúČĎ╗╝żÂ╚×Ú╦«─ÓđđśI(yĘĘ)Á─Áş╝ż,úČÁź╩ă2011─ŕ,úČ╦«─ÓđđśI(yĘĘ)│÷ČF(xiĘĄn)┴╦Áş╝ż▓╗ÁşÁ─ăÚŤríú2011─ŕĎ╗╝żÂ╚,úČ░ňëKâ˘└ű┬╩ĎĐŻŤ(jĘęng)▀_(dĘó)ÁŻ┴╦2010─ŕ─ŕÂ╚â˘└ű┬╩,úČ×Ú12%úČ▒╚2010─ŕ═ČĂ┌╠ߪ▀┴╦5éÇ(gĘĘ)░┘ĚÍŘc(diĘún),úČ╦«─ÓđđśI(yĘĘ)ĆŐ(qiĘóng)ä┼¤˛║├Á├ÁŻËđ┴ŽËíÎC,íú2011─ŕĎ╗╝żÂ╚úČ╦«─Ó╣ź╦żâ˘└ű┬╩┼┼├ű×Úú║║ú┬Ţ╦«─Ó(24%),íó│▓ľ|╣╔ĚŢ(23%),íó╦■┼Ă╝»łF(tuĘón)(14%)íóŻş╬¸╦«─Ó(13%),íó╝ÔĚň╝»łF(tuĘón)(13%)úČ▀@đę╣ź╦żÁ─â˘└ű┬╩Ş▀Ë┌đđśI(yĘĘ)ĂŻż¨╦«ĂŻ,íú

ííííĆ─2011─ŕÁ─╦«─ÓÎ▀äŢüÝ┐┤,úČ─ŕ│§PE×Ú░╦Í┴ż┼▒ÂúČÁŻ4ď┬╔¤Đ«,úČ╦«─Ó╣╔ĂŻż¨PE▀_(dĘó)ÁŻ16▒Â,úČ╦«─Ó╣╔âr(jiĘĄ)ď┌Ď╗éÇ(gĘĘ)ÂÓ╝żÂ╚Íđ│╩ČF(xiĘĄn)Ěş▒Â╩ŇĎŠíúϲ┤╦,úČ4ď┬║ˇ,úČ╦«─Ó╣╔âr(jiĘĄ)│÷ČF(xiĘĄn)╬ǫ́Ň{(diĘĄo)Ňű,úČ─┐ă░╦«─Ó╣╔ĂŻż¨PE×Ú14▒ÂíúĆ─╦«─ÓđđśI(yĘĘ)Á─▒│ż░ăÚŤr┐┤,úČ╗¨▒ż├Š¤˛║├▀ëŢőŤ]Ëđ░l(fĘí)╔˙Ş─Îâ,íú

íííí¤ŮŰŐÄžüÝ╦«─Óâr(jiĘĄ)Ş˝│Í└m(xĘ┤)╔¤ŁqíúöÁ(shĘ┤)ô■(jĘ┤)´@╩ż,úČ5ď┬ĚŢÁ┌╚řÍ▄,úČ╚źç°╦«─Ó╩đł÷âr(jiĘĄ)Ş˝└^└m(xĘ┤)╔¤ŁqúČ̨Â╚×Ú0.57%,íúĂńÍđúČŻş╬¸,íóÍěĹc║═ŞúŻĘâr(jiĘĄ)Ş˝ĚÍäe╔¤Łq20ď¬/çŹÍ┴30ď¬/çŹ,íú╚A╠ę┬ô(liĘón)║¤ÎC╚»ĚÍ╬÷ĚQúČŻş╬¸,íóÍěĹcÁěů^(qĘ▒)âr(jiĘĄ)Ş˝╔¤Łq͸Ϭ╩ă╩▄¤ŮŰŐË░ÝĹ,úČ╦«─Ó╣ęŬ(yĘęng)│÷ČF(xiĘĄn)żoĆłú╗ŞúŻĘÁěů^(qĘ▒)î┘Ë┌ĐË└m(xĘ┤)đď╔¤Łq,íú

ííííďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠ▒Ý╩ż,úČĆ─4ď┬ÁÎÚ_╩╝Żş╬¸╩íż═îŹ(shʬ)đđîŽđíđ═╦«─ÓáśI(yĘĘ)Ëđđ˛¤ŮŰŐúČŞ¨ô■(jĘ┤)«ö(dĘíng)?shĘ┤)ěÁ─ăÚŤrł╠(zhʬ)đđ▓╗═ČÁ─¤ŮÍĂś╦(biĘío)ť╩(zhĘ│n),íú°Ż˝─௺╬¸Áěů^(qĘ▒)Ëŕ╦«Ăź╔┘,úČĎ▓┤┘╩╣╣Ą│╠ÝŚ(xiĘĄng)─┐Á├Ďď╠ßă░íó┤ˇĎÄ(guĘę)─úćóäË(dĘ░ng),úČđŔăˇ┐ý╦┘╗ě╔ř,íúŻş╬¸╩íŻŘĂ┌Ď▓ď┌îŽ╦«─ÓđđśI(yĘĘ)▀M(jĘČn)đđĎÄ(guĘę)ĚÂŇűÍ╬úČ▒▄├ÔÉ║ĎÔÁ═âr(jiĘĄ)ŞéáÄ,íú

íííí┴Ý═Ô,úČ5ď┬ÍđĐ«Ú_╩╝úČŻş╠K▓┐ĚÍÁěů^(qĘ▒)áśI(yĘĘ)ĎĐŻŤ(jĘęng)Ú_╩╝ϲ¤ŮŰŐ═ú«a(chĘún)═ú─ą,úČË╔Ë┌¤ŮŰŐ╬┤Ëđż▀ˇwÁ─╝Ü(xĘČ)╣Ł(jiĘŽ)╣ź▓╝,úČ╦¨ĎďčoĚĘ╣└Ëő(jĘČ)Ë░ÝĹ«a(chĘún)┴┐ăÚŤríú┴Ýô■(jĘ┤)┴╦ŻÔ,úČ╠K─¤ĂˇśI(yĘĘ)ĎĐ┤˛╦Ńîó╦«─Óâr(jiĘĄ)Ş˝╔¤Ň{(diĘĄo)20ď¬/çŹÍ┴30ď¬/çŹ,úČ─┐ś╦(biĘío)âr(jiĘĄ)Ş˝╔řÍ┴500ď¬/çŹíú

íííí¤ŮŰŐĎ▓Ďř░l(fĘí)┴╦║■─¤╦«─Óâr(jiĘĄ)Ş˝Á─┤ˇŁq,íúô■(jĘ┤)╚A╠ę┬ô(liĘón)║¤ÎC╚»ŻÚŻB,úČ5ď┬ĎďüÝúČ║■─¤Áěů^(qĘ▒)╦«─Óâr(jiĘĄ)Ş˝╩▄ŰŐ╗─Ë░ÝĹâr(jiĘĄ)Ş˝┤ˇĚ¨╔¤ŁqúČ̨Â╚▀_(dĘó)ÁŻ60ď¬/çŹÍ┴80ď¬/çŹ,úČŞ▀ś╦(biĘío)╠ľ╩đł÷│╔Ż╗âr(jiĘĄ)Ş˝ÎţŞ▀ĎĐÁŻ500ď¬/çŹ,úČ─¤ĚŻ╦«─Ó│÷ĆSâr(jiĘĄ)Ş˝ď┌480ď¬/çŹÎˇËĎíú

íííí├˝╔˙ÎC╚»Ď▓▒Ý╩ż,úČ─┐ă░ßśîŽŰŐ╗─,úČŇŃŻşíó║■─¤Á╚ÁěĎĐŻŤ(jĘęng)▓╔╚í¤ŮŰŐ┤Ű╩ę,íúĂńÍđ,úČŰŐ╗─ç└(yĘón)ÍěÁ─Áěů^(qĘ▒)╦«─Óâr(jiĘĄ)Ş˝╔¤ŁqŞŘ╝ËĐŞ╦┘íúŻ˝─ŕ╚źç°ĚÂç˙â╚(nĘĘi)ŰŐ╗─▒╚2010─ŕĽr(shʬ)ÚgŞŘďš,íóĚÂç˙ŞŘĆV,úČîŽ╦«─ÓáśI(yĘĘ)Á─Ë»└űË░ÝĹËđ┤ř▀M(jĘČn)Ď╗▓ŻË^▓ýíú

ííííîž(dĘúo)Í┬╦«─ÓŻŘĂ┌âr(jiĘĄ)Ş˝╔¤╔řÁ─ϲ╦ě▀ÇËđîŽ┬ń║ˇ«a(chĘún)─▄Á─╠ď╠ş,íú

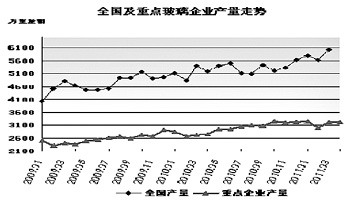

íííí¤Ó▒╚═¨─ŕ,úČŻ˝─ŕ║■▒▒╩í╠ď╠ş┬ń║ˇ«a(chĘún)─▄┴ŽÂ╚Îţ┤ˇúČţ~Â╚▀h(yuĘún)Ş▀Ë┌╚ą─ŕÁ─364.15╚fçŹ,ú╗Ć─đđśI(yĘĘ)┐┤,úČŻ˝─ŕď┌čĺŔFíóËí╚ż,íó╦«─ÓÁ╚đđśI(yĘĘ)╠ď╠ş┴┐┤ˇĚ¨ď÷╝Ë,íú°ăĎĆ─╚ą─ŕÚ_╩╝úČ║■▒▒╩íĎĐ═úÍ╣▀─▄║─,íóŞ▀┼┼Ě┼đđśI(yĘĘ)öU(kuĘ░)┤ˇ«a(chĘún)─▄ÝŚ(xiĘĄng)─┐Á─îĆ┼˙,íó║╦ť╩(zhĘ│n)║═éń░ŞúČ▓óîŽÁěĚŻ▀`ĎÄ(guĘę)îĆ┼˙║╦ť╩(zhĘ│n)ÝŚ(xiĘĄng)─┐ěč(zĘŽ)┴ţ═úÍ╣ŻĘďO(shĘĘ),ú╗îŽ▓╗─▄═ŕ│╔╠ď╠ş«a(chĘún)─▄╚╬äŇ(wĘ┤)Á─Áěů^(qĘ▒)║═áśI(yĘĘ),úČĽ║═úÝŚ(xiĘĄng)─┐║╦ť╩(zhĘ│n)║═éń░Şíú

íííí├˝╔˙ÎC╚»Řc(diĘún)ďuĚQú║ŰSÍ°╩ę╣Ą═˙╝żÁ─ÁŻüÝ,úČţA(yĘ┤)Ëő(jĘČ)║■▒▒╦«─ÓđŔăˇ╚ďîó▒ú│ÍŢ^┐ýď÷ÚL,úČÁěů^(qĘ▒)âr(jiĘĄ)Ş˝Ëđ═ű¤˛╔¤═╗ĂĂíú╬Ďéâ═Ă╦]ŕP(guĘín)Îóďôů^(qĘ▒)˲Á─řłţ^áśI(yĘĘ)╚Ađ┬╦«─Ó,íú

ííííâr(jiĘĄ)Ş˝Á─╔¤Łq║▄┐╔─▄ÄžüÝ╣╔âr(jiĘĄ)Á─Î▀Ş▀,íú╚A╠ę┬ô(liĘón)║¤ÎC╚»░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQú║

íííí╬ĎéâŇJ(rĘĘn)×Úď┌¤┬░Ű─ŕ▒úҤĚ┐┤ˇ┴┐Ú_╣ĄÁ─ăÚŤr¤┬úČ╚ź─ŕ╦«─ÓđŔăˇ▓╗Ľ■(huĘČ)│÷ČF(xiĘĄn)´@Í°ťp╚§,úČ°¤ŮŰŐîž(dĘúo)Í┬Á─╣ęŻoÂ╦╩Ň┐s─▄╩╣╦«─ÓÁ─âr(jiĘĄ)Ş˝ĚÇ(wĘžn)ÂĘď┌─┐ă░Á─Ş▀╬╗,úČ╔§Í┴└^└m(xĘ┤)╔¤ŁqúČđđśI(yĘĘ)Ď└╚╗╠ÄË┌Ş▀ż░ÜÔáţĹB(tĘĄi),íú

íííí╬ĎéâżS│ÍîŽ╦«─ÓđđśI(yĘĘ)Á─í░ď÷│Íí▒ďu╝ëúČĎ└╚╗Îţ┐┤║├đ┬Ż«║═╚Aľ|íó╚AÍđÁ╚Ëđ┐╔─▄¤ŮŰŐÁěů^(qĘ▒)Ďď╝░ľ|▒▒Áěů^(qĘ▒)Ć═(fĘ┤)ÍĂ╚Aľ|ůf(xiĘŽ)═Č─ú╩Ż┴ţâr(jiĘĄ)Ş˝│÷ČF(xiĘĄn)╗ÍĆ═(fĘ┤)đď╔¤ŁqÁ─╦«─Ó╣╔,íú─┐ă░îŽA╣╔╦«─Ó╔¤╩đ╣ź╦żÁ─ÍěŘc(diĘún)═Ă╦]┼┼đ˛?yĘĄn)Úú║║ú┬Ţ╦«─�,íó╠ý╔Ż╣╔ĚŢíóăÓ╦╔ŻĘ╗»,íó╚Ađ┬╦«─Ó,íóüć╠ę╝»łF(tuĘón)íóŻËš╣╔ĚŢ,íó│▓ľ|╣╔ĚŢ,íóĂţ▀B╔Żíó╦■┼Ă╝»łF(tuĘón),íú

íííí╣ÔĚŘ▓ú┴žă░ż░┐┤║├

ííííĆ─ÎË░ňëKüÝ┐┤,úČ▓ú┴ž░ňëKŻŘüÝ│Í└m(xĘ┤)¤┬Á°úČÁź╩ăĂńÍđÁ─╣ÔĚŘ▓ú┴žĎ╗ëK,úČ╩▄ĎŠË┌╣ÔĚŘđđśI(yĘĘ)░l(fĘí)Ň╣,úČ╚ď▒╗▒ŐÂÓ╚»╔╠┐┤║├íú

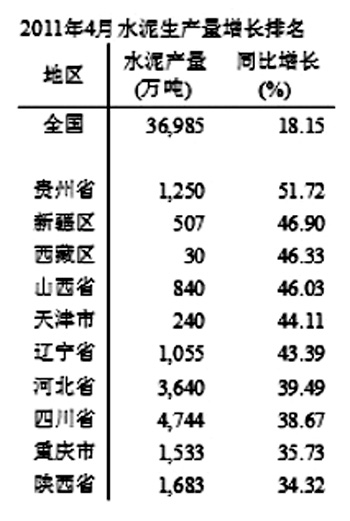

ííííô■(jĘ┤)╔Ż╬¸ÎC╚»ŻÚŻB,úČ╩▄Ě┐Áě«a(chĘún)║═Ăű▄çđđśI(yĘĘ)îŽ▓ú┴žđŔ㡤┬ŻÁ,íó▓ú┴žĂˇśI(yĘĘ)Äý┤Šď÷╝ËĎď╝░«a(chĘún)─▄═ÂĚ┼Ţ^┐ýÁ╚▓╗└űϲ╦ěË░ÝĹúČŻŘ3ď┬(Í┴5ď┬─ę)▓ú┴žđđśI(yĘĘ)Á─Á°Ě¨×Ú15.47%,úȿ˪¸░ňëKÍ«╩Î,úČ─┐ă░╚źđđśI(yĘĘ)2011─ŕP(guĘín)E╝s×Ú22▒Âíú

ííííďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQú║╬ĎéâŻoËŔ▓ú┴žđđśI(yĘĘ)í░Íö(jĘźn)╔¸═Ă╦]í▒ďu╝ë,úČ͸Ϭ▀ëŢőŕP(guĘín)¤Áď┌Ë┌ú║╩Τ╚,úČ╬ĎéâŇJ(rĘĘn)×Ú─┐ă░▓ú┴žđŔ㡤┬ŻÁ͸ϬüÝÎď╔╠ĂĚĚ┐╩ę╣Ą┴┐¤┬ŻÁúČ°▒úҤĚ┐ŻĘďO(shĘĘ)ÄžäË(dĘ░ng)Á─đŔăˇ▀ÇŤ]Ëđ╚ź▓┐ßîĚ┼│÷üÝ,ú╗Ăń┤╬,úČ╩▄¤ŮŰŐË░ÝĹÁ─ďş▓─┴¤╚š╝âëAâr(jiĘĄ)Ş˝┤Šď┌└^└m(xĘ┤)╔¤ŁqţA(yĘ┤)Ă┌úČđđśI(yĘĘ)Ë»└ű─▄┴ŽËđĎ╗ÂĘÍĂ╝s,ú╗ď┘┤╬,úȤÓîŽË┌╠źŕľ─▄ŰŐ│ěĐbÖC(jĘę)╚Ţ┴┐Á─ď÷ÚL̨Â╚úČ│Č░Îë║ĐË▓ú┴žŻŘâ╔─ŕ«a(chĘún)─▄öU(kuĘ░)Ƴ̨Â╚═ČśË▓╗▀d╔ź,úČ├Š┼RÍ°đŔăˇ,íó╣ęŻoż¨Ş▀╦┘ď÷ÚLÁ─żÍ├ŠúČË╚Ăń╩㯽├¸â╔─ŕ,íú╔¤╩đ╣ź╦żéÇ(gĘĘ)╣╔Íđ,úČ─┐ă░─¤▓ú║═Íđ║Ż╚ř÷╬PEĚÍäeÍ╗Ëđ17▒Â║═20▒ÂúČăĎ╬┤üÝď÷ÚL▒╚Ţ^┐╔Ë^,úČ╣└ÍÁâ×(yĘşu)äŢ▒╚Ţ^├¸´@,íú

íííí¤ÓŢ^üÝŇf,úČ╣ÔĚŘ▓ú┴žă░ż░┐╔─▄ŞŘ║├íú¤Šěö(cĘói)ÎC╚»▒Ý╩ż,úČ─ŕâ╚(nĘĘi)╣ÔĚŘ╔˙«a(chĘún)đ═╣ź╦żÁ─Ë»└ű─▄┴ŽĂŇ▒Ú╩▄ÁŻâr(jiĘĄ)Ş˝ë║ÍĂ,úČŰyĎďź@Á├Ţ^Ş▀Á─śI(yĘĘ)┐âď÷╦┘íú╝Šż▀ĎÄ(guĘę)─ú│╔ÚLđď║═▀M(jĘČn)┐┌╠Š┤˙┐ŇÚgÁ─Ţo┴¤,íóďO(shĘĘ)éńđ═áśI(yĘĘ),úČ╩ă─ŕâ╚(nĘĘi)╣ÔĚŘ═Â┘YÁ─͸Ϭ┐┤Řc(diĘún)íú╣ÔĚŘ▓ú┴žÁ─├ź└ű┬╩╦«ĂŻŞ▀Ë┌╣ÔĚŘ«a(chĘún)ĂĚÍĂďý«a(chĘún)śI(yĘĘ)Šť,úČĎ▓Ş▀Ë┌ĂŇ═Ę▓ú┴žÁ─├ź└ű┬╩╦«ĂŻ,úČϲ┤╦╬ĎéâŇJ(rĘĘn)×Ú¤ÓŕP(guĘín)áśI(yĘĘ)Á─╣ÔĚŘ▓ú┴žśI(yĘĘ)äŇ(wĘ┤)Ëđ═űď┌â╔─ŕâ╚(nĘĘi)żS│ÍŢ^Ş▀Á─ď÷╦┘║═├ź└ű┬╩╦«ĂŻúČ°ď┌╚řÍ┴╬ň─ŕ║ˇÁ─╣ÔĚŘĂŻâr(jiĘĄ)╔¤żW(wĘúng)Ľr(shʬ)┤˙┐╔ź@Á├║▄Ş▀Á─ď÷╦┘║═¤ÓîŽĚÇ(wĘžn)ÂĘÁ─├ź└ű┬╩╦«ĂŻ,íú

íííí¤Šěö(cĘói)ÎC╚»░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQú║─ŕâ╚(nĘĘi)╬ĎéâĎ└╚╗┐┤║├│Č░Îë║ĐË▓ú┴žÁ─âr(jiĘĄ)Ş˝║═Ë»└ű─▄┴Ž,íúÚLĂ┌üÝ┐┤úČË╔Ë┌╣Ą╦ç▒┌ëżŢ^Á═,íóöU(kuĘ░)«a(chĘún)ĐŞ╦┘,úČď┌╬┤üÝÄÎ─ŕîóĽ■(huĘČ)│÷ČF(xiĘĄn)╣ęŬ(yĘęng)Á─┤ˇď÷úČË»└ű─▄┴Žîó╩▄ÁŻë║┐s,ú╗┴ÝĎ╗ĚŻ├Š,úČ╣ÔĚŘŻM╝■Á─âr(jiĘĄ)Ş˝ÚLĂ┌┌ůŻÁúČ╔w░ň▓ú┴žÁ╚┼ń╠Ϋa(chĘún)ĂĚÁ─├ź└ű┬╩Ď▓Ľ■(huĘČ)ŰSÍ«ŻÁÁ═,íú╬ĎéâÚLĂ┌┐┤║├╣ÔĚŘ▓ú┴žśI(yĘĘ)äŇ(wĘ┤)Á─│╔ÚLđď,úČ║ˇĂ┌░l(fĘí)Ň╣îóĎ└┘çË┌╣ÔĚŘđđśI(yĘĘ)Á─Ş▀ď÷╦┘úČŻĘÎhŕP(guĘín)Îó╣ÔĚŘ▓ú┴žřłţ^─¤▓úA,úČ│Č░ÎŞíĚĘ▓ú┴ž║╦đ─╝╝đg(shĘ┤)áśI(yĘĘ)Żżž┐Ă╝╝,úČôÝËđ─▄ď┤íó▓─┴¤,íóŻ╗═Ęâ×(yĘşu)äŢÁ─═ě╚Ňđ┬─▄,íú

ííííŰŐ╗─Íđ╝âëAď┘Łqâr(jiĘĄ)

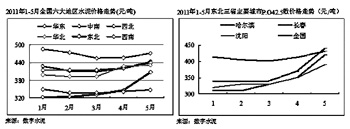

íííí╩▄ĎŠË┌ŻŘüÝÁ─ŰŐ╗─úČ╝âëAâr(jiĘĄ)Ş˝ËÍĂ,íúÚL╚řŻăŢp┘|(zhĘČ)╝âëA5ď┬27╚ŇÁ─łˇ(bĘĄo)âr(jiĘĄ)╩ă2000ď¬/çŹÁ─âr(jiĘĄ)╬╗,úČâr(jiĘĄ)Ş˝╔¤Łq3.63%íú

ííííç°┬ô(liĘón)ÎC╚»░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠĚQú║╬Ďéâ┼đöÓ╝âëAâr(jiĘĄ)Ş˝îóĎď╔¤Łq×Ú͸,úČ͸ϬďşĎ˛░Ř└ʤŮŰŐ,íó┤ˇĂˇśI(yĘĘ)ÖzđŮÁ╚ϲ╦ěúČ╬ĎéâŇJ(rĘĘn)×Ú║ˇ╩đ╝âëAâr(jiĘĄ)Ş˝Í¸Ď¬╚íŤQË┌¤ŮŰŐĚÂç˙Ďď╝░ĆŐ(qiĘóng)Â╚,úČ╝âëA┤ˇĂˇśI(yĘĘ)Á─═ú▄çÖzđŮĎ▓╩ăË░ÝĹ╝âëAâr(jiĘĄ)Ş˝Î▀äŢÁ─͸Ϭϲ╦ě,íú

ííííľ|▒▒ÎC╚»ätŇJ(rĘĘn)×ÚúČ▒M╣▄«ö(dĘíng)ă░╝âëAđđśI(yĘĘ)í░▀^�,úí▒╠ěҸ├¸´@,úČÁź╩ă,úČ«a(chĘún)ĂĚâr(jiĘĄ)Ş˝┐╔Ďďď┌í░▀^╩úí▒Ş˝żÍÍđ╝▒Łq╝▒Á°,íúď┌í░╩«Ď╗╬ňí▒Îţ║ˇĎ╗─ŕ╣Ł(jiĘŽ)─▄ťp┼┼ŻÁ║─ϬăˇĎř░l(fĘí)Á─└şÚl¤ŮŰŐđžĹ¬(yĘęng)Íđ,úČ╝âëAâr(jiĘĄ)Ş˝ŻŤ(jĘęng)Üv┴╦╝▒Łq╝▒Á°úČîž(dĘúo)Í┬âr(jiĘĄ)Ş˝╔¤ŁqÁ─ďşĎ˛üÝÎďË┌╝âëAáśI(yĘĘ)Ú_╣Ą┬╩ŻÁÁ═,íó«a(chĘún)ĂĚ╣ęŬ(yĘęng)┴┐Í▒ŻË┐sťpíú

íííí╬Ďç°«ö(dĘíng)ă░ŰŐ╗─đ╬äŢç└(yĘón)ż■,úČ┤╦┤╬ŰŐ╗─│Í└m(xĘ┤)Ľr(shʬ)Úg╗˛ŞŘ│Íż├,íóŞŘ├▄╝»íú╦¨Ďď,úȤŮŰդ٫a(chĘún)▀ëŢő¤┬╝âëAâr(jiĘĄ)Ş˝╔¤ŁqÁ─Ížô╬đďŞŘĆŐ(qiĘóng),íú

íííí╝âëAĚÍ▓╝ů^(qĘ▒)˲ŞŘ╝ËÍžô╬╝âëA┤╦┤╬âr(jiĘĄ)Ş˝╔¤ŁqÁ─▀ëŢőíú╚Aľ|Áěů^(qĘ▒)╩ă╬Ďç°╝âëAáśI(yĘĘ)Á─├▄╝»ů^(qĘ▒),úČŇ╝╚źç°┐é«a(chĘún)┴┐Á─40%,íú«ö(dĘíng)ă░╚Aľ|Áěů^(qĘ▒)╩ăç°â╚(nĘĘi)ŰŐ╗─áţŤrŢ^×Úç└(yĘón)ÍěÁ─ů^(qĘ▒)˲íú╦¨Ďď¤ÓîŽË┌╚ą─ŕ,úČ╝âëAâr(jiĘĄ)Ş˝¤˛╔¤Á─Ížô╬▀ëŢőŞŘĆŐ(qiĘóng),íú

ííííďô╚»╔╠░l(fĘí)▓╝Á─łˇ(bĘĄo)ŞŠ▒Ý╩żú║─┐ă░╝âëAâr(jiĘĄ)Ş˝│Í└m(xĘ┤)╠ÄË┌╔¤╔ř═ĘÁ└ÍđúČ͸Ϭ╔¤╩đ╣ź╦żď┌í░▒ú┤ˇë║đíí▒Á─¤ŮŰŐŇ{(diĘĄo)┐ěÍđ,úČÚ_╣Ą┬╩╝░«a(chĘún)ńN┬╩Â╝╠ÄË┌Ţ^Ş▀╦«ĂŻ,úČ╬┤üÝĎ╗Â╬Ľr(shʬ)Úgâ╚(nĘĘi)ç°â╚(nĘĘi)╝âëA╣ęđŔĂźżoÁ─Ş˝żÍ╚ďîó┤Šď┌úČŻoËŔđđśI(yĘĘ)Ňűˇwí░Íö(jĘźn)╔¸═Ă╦]í▒ďu╝ë,íú╝âëAđđśI(yĘĘ)Á─ÍěŘc(diĘún)╔¤╩đ╣ź╦żÍ¸Ď¬Ëđ╔Żľ|�,ú╗»íó╚řËĐ╗»╣�,íóŰpşh(huĘón)┐Ă╝╝,íóăÓŹuëAśI(yĘĘ)íú╬ĎéâÁ─═Ă╦]Ýśđ˛?yĘĄn)Úú║Űpşh(huĘón)┐Ă╝╝,íó╚řËĐ╗»╣Ą,íó╔Żľ|║ú╗»,íóăÓŹuëAśI(yĘĘ),íú