數(shù)據(jù)來源:中國指數(shù)研究院 人民視覺

業(yè)內(nèi)專家認為,樓市出現(xiàn)的調(diào)整既是正常的,,也是宏觀調(diào)控一直所引導追求的,。堅持控制投資投機性需求,不盲目擴大杠桿,,住房金融就不會引發(fā)系統(tǒng)性風險

如何看待增速放緩?

百城房價連漲23個月后首次下跌,,但告別高增速不意味著市場終結

“我對住宅市場不看好。我認為中國的房地產(chǎn)就是泰坦尼克號,,馬上就要撞到前面的冰山�,!�5月底,SOHO中國董事長潘石屹的“高調(diào)看空”,,讓樓市走向再次成為焦點。

交易清淡,、供需緊張緩解是今年樓市降溫最直接的表現(xiàn)。端午節(jié)期間,,北京住宅交易量創(chuàng)下7年來的同期新低。國家統(tǒng)計局數(shù)據(jù)也顯示,,今年前4月,我國商品房銷售面積同比下降6.9%,。“同一片區(qū),,去年夏天中介還說沒房源,結果這倆月居然帶我們看了50多套房,。”上月在北京西南二環(huán)買下一套二手房的蔡女士很感慨,。

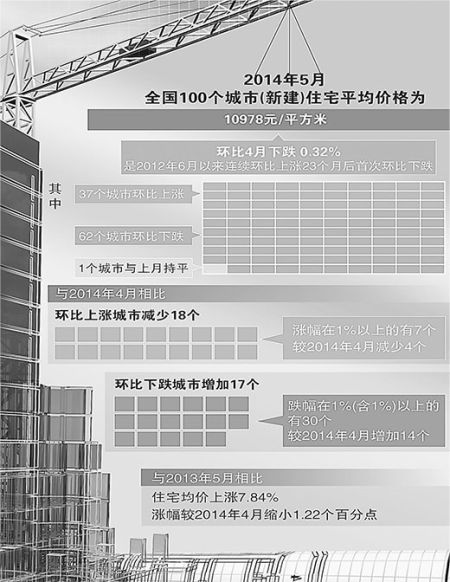

部分城市房價止?jié)q甚至下跌,被認為是樓市分化,、降溫的標志。國家統(tǒng)計局數(shù)據(jù)顯示,,4月份70個大中城市住宅銷售價格環(huán)比下降的城市繼續(xù)增加,且首次出現(xiàn)區(qū)域性價格回調(diào),。中國指數(shù)研究院的數(shù)據(jù)也顯示,今年5月全國100個城市新建住宅平均價格環(huán)比下跌0.32%,,是2012年6月以來連續(xù)環(huán)比上漲23個月后首次下跌。

外資機構集體唱衰也為中國樓市增添了一抹悲觀,。5月,穆迪宣布將中國房地產(chǎn)業(yè)預期從此前維持了18個月的“穩(wěn)定”調(diào)整為“負面”,。投行巴克萊預計中國內(nèi)地房地產(chǎn)的衰退趨勢將延續(xù)至2015年,。瑞銀則指出,,房地產(chǎn)持續(xù)大幅下滑將是未來兩年中國經(jīng)濟面臨的最大下行風險,,中國的房地產(chǎn)市場正面臨拐點。

“拐點”“惡化”“負面”……中國樓市果真進入下行通道了嗎,?

增速下降并不等于負增長。在住房和城鄉(xiāng)建設部總經(jīng)濟師馮俊看來,,新開工面積、成交量出現(xiàn)同比負增長,,是由于2013年同期的基數(shù)過大。如果與2008年至2012年同期指標相比,,仍屬正常增長�,!斑^去增速那么高,現(xiàn)在下降些也是市場正常調(diào)節(jié),。”

受不動產(chǎn)的特性影響,,市場分化不僅是正常調(diào)節(jié),也是發(fā)展主流,。清華大學房地產(chǎn)研究所所長劉洪玉分析,,今年4月,,部分城市房價出現(xiàn)環(huán)比下降的原因有三:其一,當?shù)鼐用褡》勘S兴狡�,,其二,產(chǎn)業(yè)結構調(diào)整過程中部分制造業(yè)人口隨企業(yè)遷出了該區(qū)域,;其三,該區(qū)域存在住房供給過量或價格過高問題,。房價下降屬于正常的市場調(diào)節(jié)。

房地產(chǎn)市場既然是市場,,波動就是不可避免的規(guī)律。住建部政策研究中心主任秦虹認為,,經(jīng)過十幾年的高速增長,住房市場目前已邁入高基數(shù)低增長的發(fā)展階段,,這是必然趨勢�,!靶袠I(yè)增速調(diào)整并不意味著市場的終結。上漲就是錯誤,,下跌就是‘崩盤’,這樣的分析值得商榷,。”

對于外資機構的集體唱空,,秦虹分析,一方面,,一些外資機構對中國市場的特殊性并不了解,,比如父母幫子女購房,、全世界最高的首付比例等,將國外市場特點套用到中國市場分析難免有偏頗,。另一方面,一些外資機構的數(shù)據(jù)也缺乏科學支撐,。“比如有一份研究報告稱2013年中國城市竣工住房面積達25.96億平方米,,比國家統(tǒng)計局數(shù)據(jù)高了一倍多。據(jù)此計算,,對市場走勢的判斷就會有很大不同,�,!�

會不會出現(xiàn)“次貸危機”“日式崩盤”?

不會出現(xiàn)斷崖式暴跌,,需防范價格增長過快導致市場脫離實際使用需求

“房地產(chǎn)業(yè)是國民經(jīng)濟的重要組成部分,房地產(chǎn)業(yè)的健康發(fā)展對宏觀經(jīng)濟尤為重要,。”秦虹介紹,,我國房地產(chǎn)業(yè)產(chǎn)業(yè)鏈較長,上下游涉及幾十個產(chǎn)業(yè),,影響面較廣。

更重要的是,,作為資金密集型行業(yè),樓市平穩(wěn)直接關系到金融安全,。劉洪玉提供的數(shù)據(jù)顯示,,2012年我國全部貸款余額,、房地產(chǎn)貸款余額,、房地產(chǎn)開發(fā)貸款余額和個人住房抵押貸款余額分別是1998年的8,、39,、19和190倍。秦虹也認為,,2013年房地產(chǎn)開發(fā)貸款占機構各項貸款余額的6.6%,個人購房貸款余額占14.1%,,一旦市場出現(xiàn)較大波動將對金融安全產(chǎn)生不利影響。

此次樓市調(diào)整是近十幾年來首次非行政干預因素導致的市場波動,,也引發(fā)輿論格外關注。

“過去十年中國房地產(chǎn)市場每3至4年也會出現(xiàn)周期性調(diào)整,。但相比2008年、2011年政策性壓制導致的市場調(diào)整,,本次樓市變化是歷史上首次出現(xiàn)的非政策因素導致的市場降溫,可能會導致本輪調(diào)整周期較長深度較深,。”中原地產(chǎn)首席分析師張大偉說,,本次出現(xiàn)調(diào)整的原因有三:一是資金價格上漲導致房地產(chǎn)按揭、開發(fā)信貸收緊,,房地產(chǎn)不得不“讓利跑量”;二是全國總體樓市供應告別絕對短缺,,三四線城市出現(xiàn)供應過剩;三是自住房增加供應,、房貸緊縮及樓市負面新聞增多的情況下,購房者預期出現(xiàn)變化,。

正是基于以上原因,,當三四線城市陸續(xù)出現(xiàn)供應過量,、價格停滯甚至下跌時,人們擔憂“斷供”蔓延引發(fā)美國式“次貸危機”,。另一方面,盡管目前一二線樓市還處于增幅收窄的上升通道,,但過去一年豪賭“地王”的大量房地產(chǎn)企業(yè)在目前的融資環(huán)境下會否遭遇資金鏈斷裂,從而引發(fā)多米諾效應,,導致日本式的“斷崖式暴跌”,,也是市場所擔心的,。

“我們不可能出現(xiàn)美國式的次貸危機,。在美國,金融機構在全部存量住房中擁有的權益超過50%,,而我國住房金融發(fā)展水平遠遠比不上美國的水平,。”劉洪玉說,。

國家發(fā)改委經(jīng)濟研究所副所長宋立分析,日本房價出現(xiàn)整體趨勢化下降時,,城市化率約為60%至70%,。而日前中國公布的53.73%的城鎮(zhèn)化率實則為勞動力的城市化率,�,!鞍丛∪丝诤团e家轉移人口數(shù)的比例嚴格來算,中國真正的城市化率不超過40%,。因此房價不會出現(xiàn)外界所說的暴跌風險。當前房地產(chǎn)市場沒有進入趨勢性下降,,只是階段性調(diào)整,�,!�

劉洪玉也認為,日本地價泡沫的破滅,,市場飽和、價格過高是內(nèi)因,,日元急速貶值、股市暴跌是外因,。而我國還處于快速城鎮(zhèn)化發(fā)展過程中,,住房市場有實際的使用需求支撐,。“中國樓市不會出現(xiàn)所謂斷崖式暴跌,。我們需要防范的,主要是價格增長過快導致的住房市場脫離實際使用需求支撐的情況,,因此我們要下大力氣確保住房價格的基本穩(wěn)定�,!�

房地產(chǎn)金融風險究竟多大?

“影子銀行”規(guī)模未知是最大風險,,住房金融不盲目擴大杠桿就不會引發(fā)系統(tǒng)性風險

盡管樓市并未進入趨勢性下降,但并非毫無風險,。“中國房地產(chǎn)金融風險主要源于房地產(chǎn)開發(fā)貸款,�,!眲⒑橛裉寡�,。

去年下半年,信貸政策趨緊,,多數(shù)房地產(chǎn)企業(yè)無法從銀行系統(tǒng)獲得貸款,不得不借助夾層融資,、地產(chǎn)信托、基金子公司,、私募基金,、海外發(fā)債等“影子銀行”,,來完成土地購置,、開發(fā)建設與資產(chǎn)運營。今年5月,,53家信托公司參與發(fā)行了306只固定收益類信托產(chǎn)品。

“影子銀行”無疑推高了房地產(chǎn)企業(yè)的融資成本,,以其中最“便宜”的境外美元債券為例,折合目前匯率,,企業(yè)融資成本在7%與17%之間。

“‘影子銀行’的參與,,一方面提高了房地產(chǎn)行業(yè)的投資能力,,導致更激烈的土地出讓市場競爭和更高的地價,,另一方面也提高了相關房地產(chǎn)企業(yè)的杠桿水平,,降低了其抵御市場風險的能力�,!眲⒑橛裾f。

房地產(chǎn)業(yè)通過“影子銀行”融資的規(guī)模不詳,,也是業(yè)界擔憂所在。今年以來,惠州光耀,、寧波興潤、青島君利豪等房企均傳出資金鏈危機,,而這些房企的隕落都成為多米諾骨牌的第一張,引發(fā)了眾多民間借貸糾紛,。

“沒有機構可以統(tǒng)計出目前房地產(chǎn)行業(yè)通過影子銀行融資的具體規(guī)模,可能它比我們能想到的要多,。而這種未知是最大的風險�,!睆埓髠フf,。

不過,,“影子銀行”的問題已引起相關部門的高度重視,目前與房地產(chǎn)相關的金融機構都在評估和防范風險,。業(yè)內(nèi)預計房地產(chǎn)信托等通道類業(yè)務今年規(guī)模將會大減。

秦虹也認為,,盡管今年前4月個人按揭貸款偏緊,對企業(yè)回款影響很大,,“但只要我們堅持不搞美國式的零首付或低首付,堅持控制投資投機性需求,,不盲目擴大杠桿,我國的住房金融就不會引發(fā)系統(tǒng)性風險,。”

樓市還有機遇嗎,?

雖然不再是人人彎腰就可以撿到黃金的時代,但白銀仍然是貴金屬

在業(yè)內(nèi)專家看來,,目前樓市出現(xiàn)的調(diào)整既是正常的,,也是宏觀調(diào)控一直所引導追求的。

“目前出現(xiàn)的調(diào)整,,是我國住房市場迎來的一次難得的自我調(diào)整機會,大趨勢正朝著中央政府過去幾年來一直追求的樓市合理回歸的方向發(fā)展,,是政府和包括絕大部分開發(fā)商在內(nèi)的社會各界普遍期盼的,非常有利于住房市場的持續(xù)健康穩(wěn)定發(fā)展,。所以中央政府層面暫時還沒有‘救市’的需要�,!眲⒑橛裾f,。

調(diào)整期的中國樓市仍充滿機會,。在房地產(chǎn)領軍企業(yè)萬科集團總裁郁亮看來,,中國房地產(chǎn)行業(yè)已經(jīng)度過了它的黃金歲月,進入了白銀時代,�,!半m然不再是人人彎腰就可以撿到黃金的時代,,但白銀仍然是貴金屬�,!�

秦虹分析,目前我國24—28歲的人口有1.2億人,,其中約8000萬人在城鎮(zhèn)生活,他們是目前剛需的主體,。而39—49歲的則是高儲蓄人口的主體,他們是改善型需求的購房者,。“中國的人口結構正處于兩者疊加的高位期,,因此未來房地產(chǎn)的需求仍然很大。”