ííííÀ┐ÁÏ«a(ch¿ún)░┤¢Ê└¡äË(d¿░ng)ÍðÚL(zh¿úng)ã┌┘J┐¯È÷ÚL(zh¿úng)íí¿¤‗À┼┘J═╣´@

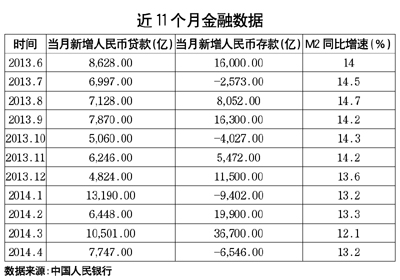

íííí6È┬12╚€ú¼ÐÙðð╣½▓╝Á─5È┬À¦¢╚┌¢y(t¿»ng)Ëï(j¿¼)öÁ(sh¿┤)ô■(j¿┤)´@╩¥,ú¼ÅV┴xÏøÄ┼(M2)ËÓ¯~118.23╚f(w¿ñn)â|Ȭ,ú¼═¼▒╚È÷ÚL(zh¿úng)13.4%ú╗¢ÏÍ┴5È┬─®,ú¼╚╦├±Ä┼┘J┐¯ËÓ¯~76.55╚f(w¿ñn)â|Ȭ,ú¼═¼▒╚È÷ÚL(zh¿úng)13.9%ú¼5È┬â╚(n¿¿i)ð┬È÷╚╦├±Ä┼┘J┐¯×Ú8708â|Ȭ,íú┤╦═Ô,ú¼ÐÙðð│§▓¢¢y(t¿»ng)Ëï(j¿¼),ú¼5È┬Íðç°(gu¿«)╔þò■(hu¿¼)╚┌┘YÊÄ(gu¿®)─ú×Ú1.40╚f(w¿ñn)â|Ȭ,ú¼▒╚╔¤È┬╔┘1454â|Ȭú¼Á½▒╚╚Ñ─Û═¼ã┌ÂÓÈ÷2174â|Ȭ,íú

íííí¢Ë╩▄í¢ø(j¿®ng)Ø·(j¿¼)àó┐╝ê¾(b¿ño)íÀËø€▀▓╔ÈL(f¿úng)Á─ÿI(y¿¿)â╚(n¿¿i)ÀÍ╬÷ă€J(r¿¿n)×Ú,ú¼M2È÷ÚL(zh¿úng)│¼¯A(y¿┤)ã┌║═¢³ã┌Ê╗¤Á┴ð╬ó┤╠╝ñ€■▓▀ËðÛP(gu¿ín)ú¼ð┼┘J═ÂÀ┼ÊÄ(gu¿®)�,ú╗Ï╔²îóËðÍ·Ë┌ÀÇ(w¿ºn)¿©¸¯É(l¿¿i)ÀÇ(w¿ºn)È÷ÚL(zh¿úng)Ýù(xi¿ñng)─┐Á─┘Y¢üÝ(l¿ói)È┤,íúÅ─┘Y¢├µüÝ(l¿ói)┐┤─┐Ã░╚È▒╚¦^│õÈúú¼Â╠ã┌â╚(n¿¿i)ÏøÄ┼€■▓▀╚½├µîÆ╦╔Á─┐╔─▄ðÈÀÃ│úðí,ú¼Ë╔┐é┴┐€{(di¿ño)┐Ϥ‗¢Y(ji¿ª)ÿï(g¿░u)ðÈ€{(di¿ño)┐ÏÁ─€■▓▀ÌD(zhu¿ún)Îâò■(hu¿¼)È¢üÝ(l¿ói)È¢├¸´@,ú¼Åè(qi¿óng)┤╠╝ñ€■▓▀Í▓¢═╦│÷ú¼¤┬░Ù─Û╚ÈËð▒Ïʬ└^└m(x¿┤)═ã│÷ð┬Á─¢Y(ji¿ª)ÿï(g¿░u)ðÈÀ┼╦╔┼c┤╠╝ñ€■▓▀,ú¼ÊÈ└¡äË(d¿░ng)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng),íú

íííí└¹║├ííÂÓÝù(xi¿ñng)Í©ÿ╦(bi¿ío)©▀Ë┌¯A(y¿┤)ã┌

íííí└¹║├ííÂÓÝù(xi¿ñng)Í©ÿ╦(bi¿ío)©▀Ë┌¯A(y¿┤)ã┌

ííííÐÙðð12╚€╣½▓╝Á─öÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼5È┬─®,ú¼ÅV┴xÏøÄ┼(M2)ËÓ¯~118.23╚f(w¿ñn)â|Ȭ,ú¼═¼▒╚È÷ÚL(zh¿úng)13.4%ú¼▒╚╔¤È┬─®©▀0.2éÇ(g¿¿)░┘Àͳc(di¿ún),ú¼▒╚╚Ñ─Û═¼ã┌Á═2.4éÇ(g¿¿)░┘Àͳc(di¿ún),íúM2È÷╦┘©▀Ë┌┤╦Ã░╩ðê÷(ch¿úng)Á─ã€▒Ú¯A(y¿┤)ã┌íú

íííí╚A¤─Òyðð░l(f¿í)€╣Ðð¥┐▓┐Ðð¥┐åTù¯±YÈ┌¢Ë╩▄í¢ø(j¿®ng)Ø·(j¿¼)àó┐╝ê¾(b¿ño)íÀËø€▀▓╔ÈL(f¿úng)òr(sh¿¬)▒Ý╩¥,ú¼M2È÷╦┘Á─©▀³c(di¿ún)│÷¼F(xi¿ñn)È┌╚Ñ─Û4È┬,ú¼▀_(d¿ó)Á¢16.1%,ú¼┤╦║¾M2È÷╦┘Ê╗Í▒¤┬╗¼ú¼¢±─Û3È┬À¦▀_(d¿ó)Á¢Î¯Á═³c(di¿ún)12.1%,íú4È┬À¦║═5È┬À¦ËÍÈ┌╗Ï╔²,ú¼5È┬È÷╦┘▒Ý├¸M2╚È╠ÄË┌ã¾ÀÇ(w¿ºn)╗Ï╔²Á─ÙAÂ╬�,úí░¤┬Ê╗▓¢ÙSͰ¿¤‗¢Á£╩(zh¿│n)Á╚╬ó┤╠╝ñ€■▓▀Á─│÷┼_(t¿ói),ú¼M2È÷╦┘▀ÇËð▀M(j¿¼n)Ê╗▓¢╗Ï╔²Á─┌àä¦(sh¿¼)�,úí▒╦¹€f(shu¿¡),íú

ííííÈ┌M2║├Ë┌¯A(y¿┤)ã┌Á─═¼òr(sh¿¬)ú¼5È┬ð┬È÷╚╦├±Ä┼┘J┐¯ÊÄ(gu¿®)─úÊ▓´@Í°║├Ë┌╩ðê÷(ch¿úng)¯A(y¿┤)ã┌,íú├±╔·ÎC╚»Ðð¥┐È║©▒È║ÚL(zh¿úng),íó╩Τ»║ÛË^(gu¿ín)Ðð¥┐åT╣▄ÃÕËÐ▒Ý╩¥ú¼ð┬È÷╚╦├±Ä┼┘J┐¯8708â|,ú¼ãõÍð¥Ë├±ÍðÚL(zh¿úng)ã┌┘J┐¯¦^4È┬Ëð╦¨╔¤╔²,ú¼´@╩¥€■▓▀ͺ│Í║═┘Y¢├µîÆ╦╔╩╣¢╚┌ÖC(j¿®)ÿï(g¿░u)┼õÍ├░┤¢Ê┘J┐¯äË(d¿░ng)┴ª┬ÈÈ÷ú╗┤µ┘J▒╚┐╝║╦║═ð┼┘J¯~Â╚╣▄┐Ϥ┬,ú¼¢╚┌ÖC(j¿®)ÿï(g¿░u)ë║Á═Â╠┘J,ú¼ÍðÚL(zh¿úng)ã┌┘J┐¯€╝▒╚└^└m(x¿┤)╔¤╔²ú¼À┤Ë│ÀÃÿ╦(bi¿ío)╗Ï▒Ý,íó¿¤‗?q¿▒)Æ╦╔î?du¿¼)╠Ï¿¯I(l¿½ng)Ë‗ͺ│ÍÈ÷Åè(qi¿óng)ÊÈ╝░é¨ä€(w¿┤)Í├ôQë║┴ª,íú

íííí▓╗▀^(gu¿░)ú¼╔þò■(hu¿¼)╚┌┘YÊÄ(gu¿®)─ú¦^╔¤È┬╔┘È÷▀Ç╩Ãʲ░l(f¿í)┴╦Ê╗ð®ÖC(j¿®)ÿï(g¿░u)Á─ô·(d¿ín)æn(y¿¡u),íú€ð╔╠Òyðð¢╚┌╩ðê÷(ch¿úng)▓┐©▀╝ë(j¿¬)ÀÍ╬÷ăäóû|┴┴▒Ý╩¥,ú¼È┌¢ø(j¿®ng)Ø·(j¿¼)¤┬ððÍ▄ã┌ú¼╔þ╚┌┐s┴┐´@╚╗▓╗└¹Ë┌¢ø(j¿®ng)Ø·(j¿¼)ã¾ÀÇ(w¿ºn),ú¼¢ø(j¿®ng)Ø·(j¿¼)¤┬ððë║┴ª¦^┤¾Á─¥Í├µ╔ð╬┤Ëð©¨▒¥Îâ╗»,ú¼ãõÍðð┼═ð╝░ã▒ô■(j¿┤)╚┌┘Y├¸´@┐s┴┐ú¼│²┴╦┼c€¹¯D═¼ÿI(y¿¿)ÿI(y¿¿)ä€(w¿┤),íóÒyðð͸äË(d¿░ng)┐s£pÊÄ(gu¿®)─úËðÛP(gu¿ín)═Ô,ú¼À┐ÁÏ«a(ch¿ún)ÿI(y¿¿)´L(f¿Ñng)┬ò·QÓªú¼©¸┘Y¢│÷¢ÞÀ¢îª(du¿¼)ÁÏ«a(ch¿ún)¯É(l¿¿i)╚┌┘Y´L(f¿Ñng)ÙU(xi¿ún)ã½║├¤┬¢Á,ú¼ÁÏ«a(ch¿ún)╚┌┘YÙyÂ╚╝Ë┤¾Ê▓ËðÍÏʬÛP(gu¿ín)¤Á,íú▓╗▀^(gu¿░)ú¼╦¹Ê▓€J(r¿¿n)×Ú,ú¼¥Ë├±æ¶(h¿┤)ÍðÚL(zh¿úng)ã┌┘J┐¯▓╗¢ÁÀ┤╔²,ú¼┼c¢³ã┌ÁÏ«a(ch¿ún)ÿI(y¿¿)¤┬ðð┌àä¦(sh¿¼)¤ÓÒúú¼▀@▒Ý├¸¥Ë├±îª(du¿¼)À┐«a(ch¿ún)Á─ðÞþ╚ÈÈ┌ú¼ÁÏ«a(ch¿ún)ððÿI(y¿¿)Á─É║╗»│╠Â╚┐╔─▄Á═Ë┌Í«Ã░Á─¯A(y¿┤)ã┌,íú

ííííí░┐éÁ─üÝ(l¿ói)┐┤,ú¼Â¿¤‗À┼╦╔Á─ÏøÄ┼€■▓▀ÊТø(j¿®ng)Í▓¢ãðºú¼ð┼┘J═ÂÀ┼ÊÄ(gu¿®)�,ú╗Ï╔²ËðÍ·Ë┌ÀÇ(w¿ºn)¿©¸¯É(l¿¿i)ÀÇ(w¿ºn)È÷ÚL(zh¿úng)Ýù(xi¿ñng)─┐Á─┘Y¢üÝ(l¿ói)È┤,íúé¨╚»╩ðê÷(ch¿úng)┴¸äË(d¿░ng)ðÈîÆÈúú¼é¨╚»╚┌┘YÊÄ(gu¿®)─úÀÇ(w¿ºn)¿È÷ÚL(zh¿úng),íú▒¥È┬öÁ(sh¿┤)ô■(j¿┤)´@╩¥¢╚┌ͺ│Íîì(sh¿¬)¾w¢ø(j¿®ng)Ø·(j¿¼)┴ªÂ╚È÷┤¾,ú¼Ëð└¹¢ø(j¿®ng)Ø·(j¿¼)ã¾ÀÇ(w¿ºn)�,úí▒€ð╔╠ÎC╚»Ðð░l(f¿í)Íðð─║ÛË^(gu¿ín)Ðð¥┐͸╣▄Íxüå▄Ä▒Ý╩¥,íú

íííí▓╗▀^(gu¿░)ú¼öÁ(sh¿┤)ô■(j¿┤)´@╩¥,ú¼í░îÆ┘Y¢,íó¥o┤µ┐¯í▒Á─¼F(xi¿ñn)¤¾─┐Ã░╚È┤µÈ┌íúÍð¢ê¾(b¿ño)©µ€J(r¿¿n)×Ú,ú¼┤µ┐¯Á─È÷ÚL(zh¿úng)╚ÈÁ═Ë┌╝¥╣Ø(ji¿ª)ðÈ,ú¼È┬Â╚È÷╝Ë1.37╚f(w¿ñn)â|ú¼¦^╚Ñ─Û═¼ã┌╔┘È÷1100â|,ú¼┤µ┐¯È÷╦┘╚ÈæTðȤ┬╗¼Á¢10.6%,ú¼Á═Ë┌4È┬À¦Á─10.9%ú¼È┘äô(chu¿ñng)Üv╩Àð┬Á═,íú╩▄Á¢░Ù─Û─®ø_┤µ┐¯Á─Ë░Ýæ,ú¼Î¯¢³Òyðð└ÝÏö(c¿ói)«a(ch¿ún)ãÀ╩€Êµ┬╩Ëð╦¨╗Ï╔²,ú¼îª(du¿¼)┤µ┐¯╚Èò■(hu¿¼)ð╬│╔Ê╗¿ÀÍ┴¸,íú▓╗▀^(gu¿░)ú¼▒O(ji¿ín)╣▄ÖC(j¿®)ÿï(g¿░u)┐╔─▄╝Ë┐ý═ã│÷ßÿîª(du¿¼)ã¾ÿI(y¿¿)║═¥Ë├±Á─┤¾¯~┤µå╬,ú¼Å─°Ê╗¿│╠Â╚╔¤È÷╝Ë┤µ┐¯Á─╬³Ê²┴ª,ú¼▒▄├Ô┤µ┐¯│Í└m(x¿┤)╩▄Á¢Ïø╗¨║═Òyðð└ÝÏö(c¿ói)?sh¿┤)─ÀÍ┴¸ú╗┤╦═Ô¢±─Û═ÔÄ┼┤µ┐¯È÷╦┘¦^©▀,ú¼´@╩¥ã¾ÿI(y¿¿)îó═ÔÄ┼¢Y(ji¿ª)àRÁ─ÊÔÈ©▓╗Åè(qi¿óng),ú¼Ê▓Ê╗¿│╠Â╚╔¤Ë░Ýæ┴╦╚╦├±Ä┼┤µ┐¯Á─È÷╦┘íú

ííííʲîº(d¿úo)íí▒O(ji¿ín)╣▄îËÎîð┼┘JËðßÿîª(du¿¼)ðÈ═ÂÀ┼

íííí5È┬ð┬È÷╚╦├±Ä┼┘J┐¯8708â|Ȭ,ú¼¦^╔¤È┬È÷╝Ë¢³1000â|Ȭ,ú¼©▀Ë┌╩ðê÷(ch¿úng)¯A(y¿┤)ã┌ú¼ãõÍð,ú¼¥Ë├±æ¶(h¿┤)║═ã¾ÿI(y¿¿)æ¶(h¿┤)Á─ÍðÚL(zh¿úng)ã┌┘J┐¯¥¨ËðÈ÷ÚL(zh¿úng),íú¢y(t¿»ng)Ëï(j¿¼)öÁ(sh¿┤)ô■(j¿┤)´@╩¥ú¼Îíæ¶(h¿┤)┘J┐¯È÷╝Ë3125â|Ȭ,ú¼ãõÍð,ú¼Â╠ã┌┘J┐¯È÷╝Ë1104â|Ȭ,ú¼ÍðÚL(zh¿úng)ã┌┘J┐¯È÷╝Ë2021â|ȬíúÍxüå▄Ä€J(r¿¿n)×Ú,ú¼í░ã¾ÿI(y¿¿)ÍðÚL(zh¿úng)ã┌┘J┐¯€╝▒╚▀B└m(x¿┤)öÁ(sh¿┤)È┬©▀╬╗,ú¼ÀÇ(w¿ºn)È÷ÚL(zh¿úng)€■▓▀┤╠╝ñîì(sh¿¬)¾w¢ø(j¿®ng)Ø·(j¿¼)═Â┘YðÞþ║═▒Ý═Ô╚┌┘Y╗Ï▒Ý╦¨Í┬╩Ã͸Ê‗�,úí�

íííí└^5È┬ÐÙðð€┘Ú_(k¿íi)Ψ€äò■(hu¿¼)ʬþÒyððÁ─À┐┘J└¹┬╩ʬ║¤└Ý¿âr(ji¿ñ),ú¼ØM(m¿ún)ÎÒ╩Î╠ÎÀ┐┘J┐¯ðÞþú¼ÙS║¾,ú¼6È┬6╚€,ú¼Òy▒O(ji¿ín)ò■(hu¿¼)¤ÓÛP(gu¿ín)Ïô(f¿┤)σ(z¿ª)╚╦Ê▓▒Ý╩¥ú¼Ê¬┤¾┴ªÍº│Í╩Î╠ÎÀ┐ðÞþ,ú¼ÊÍÍã═Â┘Y║══ÂÖC(j¿®)ðÈÁ─ÎíÀ┐ðÞþ,íú╩ðê÷(ch¿úng)ÀÍ╬÷╚╦╩┐ã€▒Ú¢ÔÎx×Úú¼ÎíÀ┐░┤¢Ê┘J┐¯═ÂÀ┼┴┐╝Ë┤¾,ú¼îó└¡äË(d¿░ng)ÍðÚL(zh¿úng)ã┌┘J┐¯Á─È÷ÚL(zh¿úng),ú¼┼c┤╦═¼òr(sh¿¬)ú¼Ê▓îóÈ┌Ê╗¿│╠Â╚╔¤┤┘▀M(j¿¼n)ÿÃ╩ðõN(xi¿ío)╩█┴┐╗Ï╔²,ú¼═ãäË(d¿░ng)À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)┘Y¢┴¸äË(d¿░ng)ðÈ,íú

íííí┴Ý═Ôú¼¢ÏÍ┴─┐Ã░,ú¼ÊÐËð15éÇ(g¿¿)│Ã╩ðßjßä╦╔¢ëÿÃ╩ð¤Ì┘Å(g¿░u)€■▓▀,ú¼Ùm▀Ç╬┤Ëð€²╩¢┬õÁÏú¼Á½Å─ÁÏÀ¢Á¢▒O(ji¿ín)╣▄îË,ú¼îª(du¿¼)À┐ÁÏ«a(ch¿ún)¿¤‗?q¿▒)Æ╦╔Á─ð┼╠?h¿ño)ÊÐËð╦¨´@¼F(xi¿ñn),íúí░îª(du¿¼)«ö(d¿íng)Ã░Á─¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─á¯ør°ÐÈ,ú¼5È┬║úÛP(gu¿ín)¢y(t¿»ng)Ëï(j¿¼)öÁ(sh¿┤)ô■(j¿┤)▒Ý├¸,ú¼═Ô┘Q(m¿ño)▀M(j¿¼n)│÷┐┌€²È┌│╩¼F(xi¿ñn)║├ÌD(zhu¿ún)ä¦(sh¿¼)¯^íúÁ½ç°(gu¿«)â╚(n¿¿i)¤¹┘M(f¿¿i)└¡äË(d¿░ng)¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL(zh¿úng)Á─äË(d¿░ng)┴ª▀Ç▓╗ÎÒ,íúÊ‗┤╦,ú¼╬┤üÝ(l¿ói)Ê╗Â╬òr(sh¿¬)Úg▀ÇðÞʬÈ┌Ê╗¿│╠Â╚╔¤┤╠╝ñ═Â┘YÁ─È÷ÚL(zh¿úng)ú¼▒╚╚þ¿¤‗?q¿▒)Æ╦╔€■▓▀▀ÇËðöU(ku¿░)┤¾Á─┐€Úg,�,úí▒Íðç�(gu¿«)╔þ┐ãÈ║¢╚┌Ðð¥┐╦¨Ê╗╬╗Ðð¥┐åTîª(du¿¼)í¢ø(j¿®ng)Ø·(j¿¼)àó┐╝ê¾(b¿ño)íÀËø€▀▒Ý╩¥íú

íííí▀ÇËð╩ðê÷(ch¿úng)ÀÍ╬÷╚╦╩┐€J(r¿¿n)×Ú,ú¼▒M╣▄À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)€²╠ÄË┌¤┬ððÍ▄ã┌,ú¼▓óÃÊ´L(f¿Ñng)ÙU(xi¿ún)Ù[╗╝Ê▓▒╗¢╚┌ÖC(j¿®)ÿï(g¿░u)║═▒O(ji¿ín)╣▄îË╦¨ÍÏÊòú¼Á½À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)─▄ë‗└¡äË(d¿░ng)┼cãõ╔¤¤┬Ë╬¤ÓÛP(gu¿ín)Á─õôÞFíó¢¿▓─Á╚50ÂÓéÇ(g¿¿)┤¾ðíððÿI(y¿¿),ú¼Ê‗┤╦,ú¼Å─╔þò■(hu¿¼)╚┌┘YÁ─¢ÃÂ╚°ÐÈú¼À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)îª(du¿¼)Ë┌┘Y¢Á─ðÞþ╚È€╝ô■(j¿┤)▒╚¦^ÍÏʬÁ─╬╗ÎË,íú

íííí▓╗▀^(gu¿░),ú¼▓╗┐╔║÷ÊòÁ─╩Ãú¼ÍðÐÙßÿîª(du¿¼)¢ø(j¿®ng)Ø·(j¿¼)¢Y(ji¿ª)ÿï(g¿░u)€{(di¿ño)€¹├¸┤_▓╔Ë├┴╦¿¤‗?q¿▒)Æ╦╔Á─╩ÍÂ�,ú¼í░╚²Ìr(n¿«ng)í▒║═í░ðí╬óí▒Ê▓╩Ãð┼┘J─╦Í┴Ê╗Ãð╚┌┘Y┘YÈ┤ðÞʬâAð▒Á─¯I(l¿½ng)Ë‗,íúÐÙððÈ┌ί¢³2éÇ(g¿¿)È┬â╚(n¿¿i)ú¼Ëðßÿîª(du¿¼)ðÈÁÏîª(du¿¼)▓┐ÀÍ¢╚┌ÖC(j¿®)ÿï(g¿░u)¿¤‗¤┬€{(di¿ño)┤µ┐¯£╩(zh¿│n)éõ¢┬╩,ú¼ßîÀ┼┴¸äË(d¿░ng)ðÈ,ú¼▓╗âHßÿîª(du¿¼)í░╚²Ìr(n¿«ng)í▒║═ðí╬óã¾ÿI(y¿¿)ú¼═¼òr(sh¿¬)▀Ç╣─ä¯(l¿¼)Ïö(c¿ói)ä€(w¿┤)╣½╦¥,íó¢╚┌ÎÔ┘U╣½╦¥║═ã¹▄ç(ch¿Ñ)¢╚┌╣½╦¥░l(f¿í)ô]║├╠ß©▀ã¾ÿI(y¿¿)┘Y¢▀\(y¿┤n)Ë├ðº┬╩╝░öU(ku¿░)┤¾¤¹┘M(f¿¿i)Á╚θË├,ú¼Ê▓¤┬€{(di¿ño)┴╦▀@¯É(l¿¿i)¢╚┌╣½╦¥Á─╚╦├±Ä┼┤µ┐¯£╩(zh¿│n)éõ¢┬╩0.5éÇ(g¿¿)░┘Àͳc(di¿ún)íú

íííí▀@ÊÔ╬ÂÍ°,ú¼╬┤üÝ(l¿ói)Å─▒O(ji¿ín)╣▄╦╝┬À╔¤┐┤,ú¼│²┴╦ÃÕ└ÝÊÄ(gu¿®)ÀÂÒyðð═¼ÿI(y¿¿)ÿI(y¿¿)ä€(w¿┤)Á╚┼cË░ÎËÒyðð¤ÓÛP(gu¿ín)Á─╚┌┘Y═Ôú¼▀Çîó▀M(j¿¼n)Ê╗▓¢öU(ku¿░)┤¾┘Y«a(ch¿ún)ÎC╚»╗»Á─▓¢ÀÑ,ú¼╝Ë╦┘┘Y¢Í▄ÌD(zhu¿ún),ú¼ÊÈ┤╦▒P(p¿ón)╗¯┤µ┴┐ú¼ð┼┘JÈ÷┴┐┘Y¢╗‗╔þò■(hu¿¼)╚┌┘Y┘Y¢ätò■(hu¿¼)▒╗©³ÂÓÁÏʲîº(d¿úo)═¤‗?q¿▒)ì¾w¢ø(j¿®ng)Ø·(j¿¼),íú

íííí¯A(y¿┤)┼ðíí¢Y(ji¿ª)ÿï(g¿░u)ðÈÀ┼╦╔┼c┤╠╝ñ€■▓▀╚È╩Ã͸╗¨€{(di¿ño)

ííííË╔Ë┌M2È÷╦┘Á─ã¾ÀÇ(w¿ºn)╗Ï╔²È┘┤╬░▓ôß┴╦╩ðê÷(ch¿úng),ú¼Ê‗┤╦ú¼ÍT╚þ¢ÁÁ═┤µ┐¯£╩(zh¿│n)éõ¢┬╩Á╚╚½├µîÆ╦╔Á─╩ÍÂ╬ÄÎ║§È┌Â╠ã┌â╚(n¿¿i)ÙyÊÈ▒╗▓╔Ë├,íúÁ½╝┤▒Ò╚þ┤╦,ú¼▀ÇËð▓┐ÀÍ╩ðê÷(ch¿úng)ÖC(j¿®)ÿï(g¿░u)╚È╚╗ã┌┤²Í°©³╝ËîÆ╦╔Á─€■▓▀│÷┼_(t¿ói)íúÊ╗╬╗═Ô┘Y═ÂððÀÍ╬÷ă¥═îª(du¿¼)í¢ø(j¿®ng)Ø·(j¿¼)àó┐╝ê¾(b¿ño)íÀËø€▀▒Ý╩¥,ú¼í░Ùm╚╗öÁ(sh¿┤)ô■(j¿┤)´@╩¥¼F(xi¿ñn)È┌═ÔðÞ©─╔ã▒╚¦^├¸´@,ú¼Á½╩Ãâ╚(n¿¿i)ðÞ▀Ç╩Ã▒╚¦^╚§,ú¼í«ÀÇ(w¿ºn)È÷ÚL(zh¿úng)í»▀Ç╩ÃðÞʬ©³ÂÓîÆ╦╔Á─€■▓▀,ú¼ÏøÄ┼€■▓▀╚ÈðÞÈ┘┤╬À┼╦╔ú¼ã┌┤²ÐÙððÁ─äË(d¿░ng)θ─▄©³┤¾,�,úí�

ííííù¯±YÀÍ╬÷€J(r¿¿n)×Úú¼í░Å─┘Y¢├µüÝ(l¿ói)┐┤,ú¼▀Ç╩Ã▒╚¦^îÆ╦╔,ú¼┐é┴┐▓╗┤µÈ┌åû(w¿¿n)¯}ú¼åû(w¿¿n)¯}│÷È┌¢Y(ji¿ª)ÿï(g¿░u)╔¤ú¼©³ÂÓÁ─┘Y¢ø](m¿ªi)Ëð▀M(j¿¼n)╚Ùðí╬ó,íó╚²Ìr(n¿«ng)▀@ÿËÁ─¯I(l¿½ng)Ë‗,ú¼╝┤╩╣îì(sh¿¬)ðð└^└m(x¿┤)îÆ╦╔Á─€■▓▀ú¼Ê▓▓╗─▄¢ÔøQ¢Y(ji¿ª)ÿï(g¿░u)ðÈåû(w¿¿n)¯},íú▒¥î├€■©«╠ß│÷┴╦ÁÎ¥Ç(xi¿ñn)╦╝¥S,ú¼Å─║ÛË^(gu¿ín)©¸Ýù(xi¿ñng)öÁ(sh¿┤)ô■(j¿┤)üÝ(l¿ói)┐┤ú¼CPI▒ú│Íã¢ÀÇ(w¿ºn),ú¼¥═ÿI(y¿¿)ÃÚørÊ▓▒╚¦^┴╝║├,ú¼Í╗ʬ¥═ÿI(y¿¿)║═╬´âr(ji¿ñ)â╔Ýù(xi¿ñng)Í©ÿ╦(bi¿ío)ø](m¿ªi)Ëð│÷¼F(xi¿ñn)┤¾À¨É║╗»ú¼ÏøÄ┼€■▓▀€¹¾w╔¤ò■(hu¿¼)▒ú│ÍÀÇ(w¿ºn)¢í,�,úí�

ííííí░Å─ÐÙðð¿¤‗¢Á£╩(zh¿│n)€■▓▀Á─│÷┼_(t¿ói)üÝ(l¿ói)┐┤ú¼ÏøÄ┼€■▓▀╚½├µîÆ╦╔Á─┐╔─▄ðÈÀÃ│úðí,íúÏøÄ┼€■▓▀ò■(hu¿¼)Ë╔┐é┴┐€{(di¿ño)┐Ϥ‗¢Y(ji¿ª)ÿï(g¿░u)ðÈ€{(di¿ño)┐ÏÁ─€■▓▀ÌD(zhu¿ún)Îâ,ú¼Åè(qi¿óng)┤╠╝ñ€■▓▀Í▓¢═╦│÷ú¼▒ú│Í¿┴ª,íó͸äË(d¿░ng)│÷ô¶,íó©¨ô■(j¿┤)╩ðê÷(ch¿úng)Á─┌àä¦(sh¿¼)Á─╬ó┤╠╝ñò■(hu¿¼)©³ÂÓú¼╠ß©▀Ã░€░ðÈ║═ßÿîª(du¿¼)ðÈ,íú¤┬░Ù─Û┤¾À¨ÌD(zhu¿ún)¤‗Á─┐╔─▄ðÈ▓╗┤µÈ┌,ú¼Á½╩Ãý`╗¯ðÈò■(hu¿¼)Ëð╦¨╠ß©▀�,úí▒ù¯±Y▀M(j¿¼n)Ê╗▓¢▒Ý╩¥,íú

íííí▓╗▀^(gu¿░)ú¼Å─¿¤‗?q¿▒)Æ╦╔Á─┴ªÂ╚╔¤┐�,ú¼▓╗╔┘╩ð�?ch¿úng)ÀÍ╬÷╚╦╩┐€J(r¿¿n)×Ú╚ÈËð┐€Úg,íúäóû|┴┴▒Ý╩¥ú¼í░€■▓▀═ðÁÎÁ─ë║┴ªÊ└╚╗▓╗£p,ú¼╚ÈËð▒Ïʬ└^└m(x¿┤)═ã│÷ð┬Á─¢Y(ji¿ª)ÿï(g¿░u)ðÈÀ┼╦╔┼c┤╠╝ñ€■▓▀,ú¼┴¸äË(d¿░ng)ðÈã½┼»Á─ä¦(sh¿¼)¯^Ëð═¹È┌╬┤üÝ(l¿ói)Ê╗Â╬òr(sh¿¬)ã┌│Í└m(x¿┤)ú╗Á½┤╦Ã░Ê╗¤Á┴ð╬ó┤╠╝ñÁ─ðº╣¹┐╔─▄╔ð╬┤│õÀÍ´@¼F(xi¿ñn),ú¼Ê‗┤╦ð┬€■▓▀╬┤▒ÏðÞʬ┐ý±R╝Ë▒ÌÁ─╣Ø(ji¿ª)ÎÓ,ú¼5íó6È┬╩Ã║▄║├Á─Ë^(gu¿ín)▓ýÃ░ã┌€■▓▀ðº╣¹Á─òr(sh¿¬)Úg┤░┐┌,ú╗═¼òr(sh¿¬),ú¼╚þ║╬▒▄├ÔÀ┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)Ê‗╚½╔þò■(hu¿¼)´L(f¿Ñng)ÙU(xi¿ún)ã½║├¤┬¢Á°│÷¼F(xi¿ñn)▀^(gu¿░)┐ýÁ─┘Y¢╩€¥oú¼îº(d¿úo)Í┬é¨ä€(w¿┤)µ£ùlë║┴ª,ú¼╩ä┬Ê╗ÙAÂ╬ðÞʬ¢ÔøQÁ─¢Y(ji¿ª)ÿï(g¿░u)ðÈåû(w¿¿n)¯},�,úí�