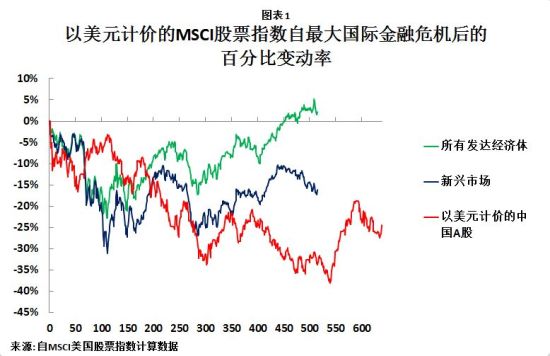

▒Ŗ╦∙ų▄ų¬,Ż¼ųąć°╩Ū╚½Ū“╣╔╩ą▒Ē¼F(xi©żn)ūŅ▓ŅĄ─ć°╝ęų«ę╗,ĪŻŽ┬╬─╦∙╩ŠĄ─łD▒Ē1╩ŪĮžų╣ų┴2013─Ļ4į┬19╚šĄ─ęį├└į¬ėŗārĄ─ MSCI

╣╔Ų▒ųĖöĄ(sh©┤)Ż║╦∙ėą░l(f©Ī)▀_Įø(j©®ng)Ø·¾w╣╔Ų▒ųĖöĄ(sh©┤)▒╚2011─ĻĪ░║¾Į╚┌╬ŻÖCĢrŲ┌Ī▒Ą─įńŪ░ĘÕųĄ╦«ŲĮ╔ŽØq┴╦2.2%,Ż¼═¼Ų┌Ą─ą┬┼d╩ął÷╣╔╩ą║═ųąć°A╣╔ätĘųäeŽ┬Ą°┴╦16.2%║═

24.4%ĪŻ

ųąć°╣╔╩ąŽ┬Ą°Ą─═¼Ų┌,Ż¼░l(f©Ī)▀_Įø(j©®ng)Ø·¾w╣╔╩ąģsį┌╔ŽØq,ĪŻš¹¾wüĒ┐┤Ż¼ųąć°╣╔╩ąĄ─▒Ē¼F(xi©żn)▒╚ą┬┼dĮø(j©®ng)Ø·¾wĄ═8.2éĆ░┘Ęų³c,ĪŻ

ĪĪĪĪųąć°╣╔╩ąĄ─įŃĖŌ▒Ē¼F(xi©żn)║═ųąć°╔·«a(ch©Żn)ą═Įø(j©®ng)Ø·Ą─ÅŖä┼į÷ķLą╬│╔┴╦§r├„Ą─ī”▒╚,ĪŻūį1978─ĻĮø(j©®ng)Ø·Ė─Ė’ķ_Ę┼ęįüĒŻ¼ųąć°ę╗ų▒╩Ū╩└Įń╔ŽĮø(j©®ng)Ø·į÷╦┘ūŅ┐ņĄ─ų„ę¬Įø(j©®ng)Ø·¾w,ĪŻ╝┤▒Ń╩Ūį┌ļS║¾Ą─ć°ļHĮ╚┌╬ŻÖC│§Ų┌,Ż¼ųąć°Įø(j©®ng)Ø·Ą─▒Ē¼F(xi©żn)ę▓▀h(yu©Żn)ā×(y©Łu)ė┌Ųõ╦¹ų„ę¬Įø(j©®ng)Ø·¾wĪŻ

ĪĪĪĪō■(j©┤)▀^╚ź╬Õ─ĻūŅą┬Ą─GDPöĄ(sh©┤)ō■(j©┤)’@╩Š,Ż¼ųąć°GDPį÷ķL┴╦51.8%,Ż¼═¼Ų┌Ą─├└ć°GDPį÷ķL┴╦2.5%Ż¼ÜW├╦║═╚š▒ŠĄ─GDPätĘųäeŽ┬ĮĄ┴╦

2.1%║═1.8%,ĪŻę“×ķųąć°╚╦┐┌į÷ķL┬╩Ą═ė┌├└ć°,ĪóÜW├╦║═╚š▒ŠŻ¼Ųõ╚╦Š∙GDPį÷╦┘▒╚├└ć°,ĪóÜW├╦║═╚š▒ŠĄ─GDPį÷╦┘Ė³┐ņ,ĪŻ╚╦Š∙GDPį÷╦┘╩ŪĮø(j©®ng)Ø·īW(xu©”)└’ė├üĒ║Ō┴┐ę╗ć°Įø(j©®ng)Ø·į÷ķL┐āą¦ūŅųžę¬Ą─ųĖś╦(bi©Īo)ĪŻ

ĪĪĪĪųąć°╔·«a(ch©Żn)ą═Įø(j©®ng)Ø·Ą─Ė▀į÷ķL┬╩ų┬╩╣ę╗ą®╚╦Õeš`ĄžšJ(r©©n)×ķ,Ż¼ųąć°╣╔╩ą▒Ē¼F(xi©żn)▓╗╝č╩Ūę“×ķŲõ╣╔╩ą╣▄└ĒųŲČ╚║═š■▓▀│÷┴╦å¢Ņ},ĪŻ▀@ĘNė^³c╩ŪśOČ╚Õeš`Ą─ĪŻĄ½│ų▀@ĘNė^³cĄ─╚╦╩Ū╗∙ė┌ŽÓą┼Įø(j©®ng)Ø·į÷ķL║═╣╔╩ą╗žł¾┬╩╩Ū│╩š²▒╚ĻP(gu©Īn)ŽĄ,Ż¼╝┤Įø(j©®ng)Ø·į÷ķLįĮ┐ņĄ─Įø(j©®ng)Ø·¾w,Ż¼Ųõ╣╔╩ą╗žł¾┬╩įĮĖ▀ĪŻ╚╗Č°,Ż¼╦∙ėąĄ─ć°ļH║═Üv╩Ę蹊┐ĮY(ji©”)╣¹’@╩Š,Ż¼╩┬īŹŪĪ║├ŽÓĘ┤Ī¬Ī¬Įø(j©®ng)Ø·į÷ķLįĮ┐ņĄ─Įø(j©®ng)Ø·¾wŻ¼Ųõ╣╔╩ą▒Ē¼F(xi©żn)įĮ▓Ņ,ĪŻ

ĪĪĪĪ▒M╣▄ųąć°Įø(j©®ng)Ø·┐ņ╦┘į÷ķL,Ż¼Ą½ųąć°╣╔╩ą═¼ć°ļH╔ńĢ■▒╚▌^▒Ē¼F(xi©żn)▓╗╝čĄ─įŁę“╩Ūę“×ķųąć°▒Š╔ĒĄ─Ė▀╦┘Įø(j©®ng)Ø·į÷ķL╩╣╚╗ĪŻ×ķėĪūC╬ęī”┤╦Ą─┐éĮY(ji©”),Ż¼╬ęį┌Ž┬╬─š¬õø┴╦╬„ĘĮę╗ą®ų°├¹Ą─Įø(j©®ng)Ø·īW(xu©”)╝ęī”Įø(j©®ng)Ø·į÷ķL┼c╣╔Ų▒╩šęµ┬╩ĻP(gu©Īn)ŽĄĄ─║═╬ęė^³cę╗ų┬Ą─ųžę¬čąŠ┐│╔╣¹,ĪŻ

ĪĪĪĪ╬„Ė±Ā¢į┌Ųõų°ū„ĪČ╣╔╩ąķLŠĆĘ©īÜĪĘųą▒Ē╩ŠŻ║Ī░īŹļHGDPį÷ķL┬╩║═╣╔╩ą╗žł¾┬╩ų«ķg┤µį┌ų°ę╗ĘNĘ┤▒╚ĻP(gu©Īn)ŽĄĪŻęŌ╝┤Įø(j©®ng)Ø·į÷ķLįĮ┐ņĄ─éĆäe(░l(f©Ī)▀_)ć°╝ę,Ż¼Ųõ╣╔Ų▒═Č┘Yš▀Ą─╣╔╩ą╗žł¾┬╩įĮĄ═,ĪŻ═¼śėŻ¼į┌░l(f©Ī)š╣ųąĮø(j©®ng)Ø·¾wųąå╬éĆć°╝ęĄ─GDPį÷ķL┬╩║═╣╔╩ą╗žł¾┬╩ų«ķgę▓┤µį┌ų°ę╗ĘNĘ┤▒╚ĻP(gu©Īn)ŽĄ,�,ŻĪ�

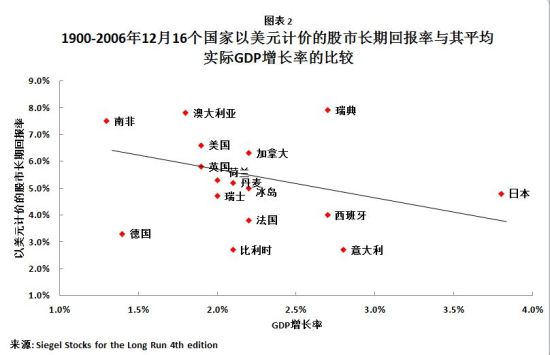

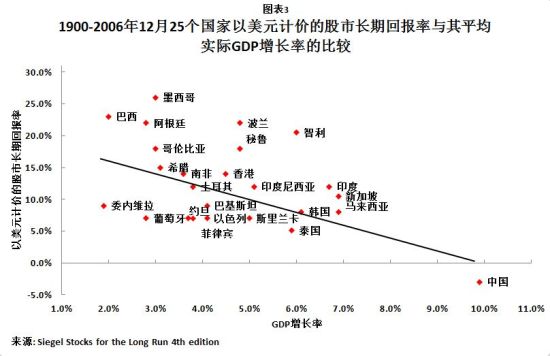

ĪĪĪĪłD2║═łD3╦∙╩ŠĄ─╩Ū╬„Ė±Ā¢ī”┤╦Ą─蹊┐öĄ(sh©┤)ō■(j©┤),ĪŻ

łD▒Ē2

łD▒Ē3

ĪĪĪĪĄ┘─Ę╔Ł,Īó±R╩▓║═╦╣£½ŅDį┌╦¹éāĄ─ų°ū„ĪČśĘė^š▀Ą─ä┘└¹ĪĘųą░l(f©Ī)¼F(xi©żn)╣╔Ų▒┐éīŹļH╗žł¾┬╩║═╚╦Š∙GDPį÷ķL┬╩ų«ķg┤µį┌ĻP(gu©Īn)┬ō(li©ón)Ż║Ī░ō■(j©┤)Įy(t©»ng)ėŗ,Ż¼1900-2000─ĻĄ─ĻP(gu©Īn)ŽĄųĖöĄ(sh©┤)×ķžō(f©┤)0.27Ż¼1951-2000─ĻĄ─ĻP(gu©Īn)ŽĄųĖöĄ(sh©┤)×ķžō(f©┤)0.03,�,ŻĪ�

ĪĪĪĪĮ▄ę┴-└’╠žę▓į┌Ųõų°ū„ĪČĮø(j©®ng)Ø·į÷ķL║═╣╔╩ą╗žł¾ĪĘųą░l(f©Ī)¼F(xi©żn)╚╦Š∙GDPį÷ķL┬╩║═╣╔ār╔ŽØqĻP(gu©Īn)ŽĄ├▄ŪąŻ║Ī░╬ęī”┤╦Ą─ĮY(ji©”)šō╩ŪĪŁĪŁ═©▀^ī”16éĆć°╝ęūį1900-2002─ĻĄ─öĄ(sh©┤)ō■(j©┤)Ęų╬÷║¾░l(f©Ī)¼F(xi©żn)Ż¼▀@ę╗ĻP(gu©Īn)ŽĄųĖöĄ(sh©┤)×ķžō(f©┤)0.37,�,ŻĪ�

ĪĪĪĪĮ▄Č„║═┐©╠m╔Łį┌Ųõų°ū„ĪČ╝µšäGDPį÷ķL┼c╣╔╩ą╗žł¾Ą─╔±įÆĪĘųąĘQŻ║Ī░öĄ(sh©┤)ō■(j©┤)ŪÕ│■Ąž▒Ē├„Ż¼┐█│²═©├øš{(di©żo)š¹ę“╦ž║¾,Ż¼Å─ķLŲ┌üĒ┐┤,Ż¼╣╔╩ą╗žł¾┬╩║═╚╦Š∙GDPį÷ķLų«ķg┤µį┌ų°Ę┤▒╚ĻP(gu©Īn)ŽĄ�,ŻĪ�

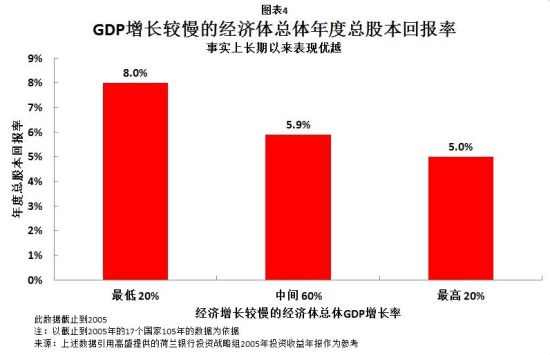

ĪĪĪĪĖ▀╩ó╦Į╚╦žöĖ╗╣▄└Ē▓┐į┌ūą╝Ü(x©¼)蹊┐┴╦▀@ą®öĄ(sh©┤)ō■(j©┤)║¾,Ż¼Š═╚╦Š∙GDPį÷ķL║═╣╔ār╔ŽØqų«ķgĄ─Ę┤▒╚ĻP(gu©Īn)ŽĄ╔§ų┴Ė·▓╗═¼Įø(j©®ng)Ø·¾wĄ─į÷ķL┬╩┼┼├¹ŽóŽóŽÓĻP(gu©Īn)ųĖ│÷Ż║Ī░╚ń╣¹ę╗éĆ╚╦į┌▀@ę╗░┘─ĻŲ┌ķg░č┘YĮ═Č┘Yį┌Įø(j©®ng)Ø·į÷ķLūŅ┬²Ą─╬ÕéĆć°╝ęŻ¼Ųõ╣╔╩ą╩šęµĢ■▒╚░č┘YĮ═Č┘Yį┌Įø(j©®ng)Ø·į÷ķLūŅ┐ņĄ─╬ÕéĆć°╝ęŲĮŠ∙├┐─ĻĖ▀╚²éĆ░┘Ęų³cĪŁĪŁō■(j©┤)╬ęéāūį╝║ī”ą┬┼dĮø(j©®ng)Ø·¾w1991─ĻęįüĒĄ─Ęų╬÷’@╩Š,Ż¼ą┬┼dĮø(j©®ng)Ø·¾wā╚(n©©i)Įø(j©®ng)Ø·į÷ķLūŅ┬²Ą─ć°╝ęŲõ╣╔╩ą╩šęµ▒╚Įø(j©®ng)Ø·į÷ķLūŅ┐ņĄ─ć°╝ęę¬ŲĮŠ∙├┐─ĻĖ▀╬ÕéĆ░┘Ęų³c,ĪŻĪ▒łD▒Ē4╦∙╩ŠĄ─╩ŪĖ▀╩óī”┤╦ĻP(gu©Īn)ŽĄĄ─蹊┐öĄ(sh©┤)ō■(j©┤),ĪŻ

łD▒Ē4

ĪĪĪĪĖ▀╩ó╠žäeßśī”ųąć°╣╔╩ąųĖ│÷Ż║Ī░ųąć°┐╔─▄╩Ū¾w¼F(xi©żn)ÅŖä┼Ą─Įø(j©®ng)Ø·į÷ķL║═╣╔╩ą╗žł¾┬╩│╩Ę┤▒╚Ą─ūŅ╝č└²ūėĪŁĪŁūįÅ─1992─Ļ─ĻĄūęįüĒ,Ż¼ųąć°Įø(j©®ng)Ø·į÷ķL┬╩▒╚├└ć°├┐─Ļ┤¾╝sę¬Ė▀│÷

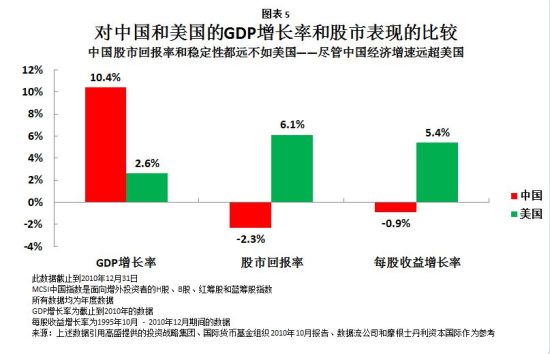

8%ĪŁĪŁ╚╗Č°Ż¼Ųõ╣╔╩ą╗žł¾┬╩ģs┬õ║¾ė┌├└ć°├┐─Ļ┤¾╝s8%,ĪŻį┌▀^╚ź15─Ļ,Ż¼ųąć°├┐╣╔╩šęµį÷ķL┬╩×ķ-0.9%Ż¼═¼Ų┌ś╦(bi©Īo)£╩(zh©│n)ŲšĀ¢500ÅŖŲ¾śI(y©©)░±å╬╔ŽĄ─ųąć°Ų¾śI(y©©)ģsęį├┐─Ļ5.4%Ą─öĄ(sh©┤)ūųį┌į÷╝ė,ĪŻūŅĮ³,Ż¼ę▓Š═╩Ūį┌2010─ĻŻ¼ųąć°Ą─GDPį÷ķL┬╩╣└ėŗęč│¼▀^├└ć°7%,Ż¼Ą½MSCIųąć°ųĖöĄ(sh©┤)Ą─╗žł¾┬╩āH×ķ4.8%ĪŁĪŁ┴Ēę╗ĘĮ├µ,Ż¼ūį2007─Ļ10į┬├└ć°║═ųąć°Ą─╣╔╩ąĘÕųĄęįüĒŻ¼ųąć°GDPį÷ķL┬╩├┐─Ļ┤¾╝s│¼▀^├└ć°10%,Ż¼Ą½├└ć°Ą─╣╔╩ą╗žł¾┬╩×ķ15.1%,Ż¼ųąć°Ą─╣╔╩ą╗žł¾┬╩ģs┬õ║¾├└ć°├┐─Ļ┤¾╝s2.7%�,ŻĪ�

ĪĪĪĪęį╔Ž╬ę┴ą┼eĄ─▀@ą®╬„ĘĮų„┴„Įø(j©®ng)Ø·īW(xu©”)╝ęĻP(gu©Īn)ė┌Įø(j©®ng)Ø·į÷ķL┼c╣╔Ų▒╩šęµ┬╩ĻP(gu©Īn)ŽĄĄ─蹊┐ĮY(ji©”)╣¹▒Ē├„,Ż¼ųąć°Įø(j©®ng)Ø·Ą─┐ņ╦┘į÷ķLĢ■ī¦(d©Żo)ų┬Ųõ╣╔╩ąŲŻ▄øŻ¼Č°Ūęųąć°╣╔╩ąīóĢ■į┌▀B└m(x©┤)Ž┬Ą°ų«ĢrįŌ╩▄Ė³ć└(y©ón)ųžĄ─ōp╩¦,ĪŻ▀@ą®čąŠ┐ĮY(ji©”)╣¹įńė┌ųąć°╣╔╩ąš¶š¶╚š╔ŽĢrŲ┌,ĪŻ▀@║═╬ęķ_Ņ^╦∙╩÷Ą─Ī░ųąć°Įø(j©®ng)Ø·īóĢ■┐ņ╦┘į÷ķL,Ż¼ę“Č°Ųõ╣╔╩ąīóĢ■▒Ē¼F(xi©żn)▓╗╝čĪ▒Ą─ė^³cę╗ų┬ĪŻ

ĪĪĪĪę“×ķŲ¬Ę∙╦∙Ž▐,Ż¼╬ęīóĢ■į┌╬ęĄ─Ž┬Ų¬īŻÖ┌╬─š┬šō╩÷×ķ╩▓├┤Įø(j©®ng)Ø·į÷ķLįĮ┐ņĢ■ī¦(d©Żo)ų┬╣╔╩ą╗žł¾┬╩įĮĄ═Ą─įŁę“,ĪŻĄ½╬ęīæ▒Š╬─ūŅ╩ūꬥ──┐Ą─╩Ūę¬ūī┤¾╝ęŪÕ│■Ąžų¬Ą└Įø(j©®ng)Ø·į÷ķL║═╣╔╩ą╩šęµų«ķg┤µį┌Ę┤▒╚ĻP(gu©Īn)ŽĄĪŻī”ė┌ųąć°╣╔╩ą,Ż¼ėą▒žę¬Č┼Į^▓╗ŪąīŹļHĄ─╗├Žļ,Ż¼Č°æ¬(y©®ng)įōłį│ųīŹ╩┬Ū¾╩ŪĪŻ

ĪĪĪĪ(ū„š▀ĮķĮBŻ║Ū░ėóć°éÉČžĮø(j©®ng)Ø·┼c╔╠śI(y©©)š■▓▀╩╩ķL,Ż¼¼F(xi©żn)×ķųąć°╚╦├±┤¾īW(xu©”)ųžĻ¢Į╚┌蹊┐į║Ė▀╝ē蹊┐åT,ĪŻ

)