ı¬Ê¬ú║Ê░┤Õê¾(b¿ño)©µÍ©│÷,ú¼╣®æ¬(y¿®ng)▀^╩úíóÄý┤µ└█Àe,íó╚²╦─¥Ç│Ã╩ðÁ═├È,íó¥Ë├±┘Å┘I─▄┴ª¢ÁÁ═íó▓╗└¹Á─╚╦┐┌┌àä¦,íó│õé(zh¿¿n)╗»╦┘Â╚À┼¥Å,íó╔·«a(ch¿ún)┬╩È÷ÚLÀ┼¥Åíó└¹┬╩ÎÈË╔╗»,íóÚ_À┼┘Y▒¥Ýù(xi¿ñng)─┐,íóÀ┐«a(ch¿ún)ÂÉíóÀ┤©»öí,íó═┴ÁÏ│÷Îî¢┤¾À¨È÷ÚLÁ╚╩Ã╬Êéâô·(d¿ín)ænÍðç°ÿÃ╩ð▒└▒PÁ─12ùlÈ¡Ê‗íúÍðç°Á─▓╗äË(d¿░ng)«a(ch¿ún)╩ðê÷┼¦─¡ÊТø(j¿®ng)Ú_╩╝ãã┴Ð,�,ú╗‗═¤└█¢±─ÛÍðç°GDPÈ÷╦┘À┼¥ÅÍ┴6%ÊȤ┬íú

Ê░┤Õê¾(b¿ño)©µÍ©│÷,ú¼Íðç°Á─▓╗äË(d¿░ng)«a(ch¿ún)╩ðê÷┼¦─¡ÊТø(j¿®ng)Ú_╩╝ãã┴Ð,íú╗‗═¤└█¢±─ÛÍðç°GDPÈ÷╦┘À┼¥ÅÍ┴6%ÊȤ┬,íú

íííí1)╣®æ¬(y¿®ng)▀^╩ú

ííííÍðç°ÎíÀ┐╣®æ¬(y¿®ng)È÷╦┘┴¯╚╦ıª╔Óíú©¨ô■(j¿┤)ç°╝Ê¢y(t¿»ng)Ëï(j¿¼)¥Í╣½▓╝Á─¢¿Í■ã¾ÿI(y¿¿)¢y(t¿»ng)Ëï(j¿¼)öÁ(sh¿┤)ô■(j¿┤),ú¼2000─Û,ú¼¥Ë├±ÎíÀ┐¢¿Í■ð┬┐ó╣ñ├µÀeâH×Ú4.97â|ã¢À¢├Îú¼Á½╩ÃÁ¢2013─Û,ú¼ÈôöÁ(sh¿┤)ÎÍ╔¤╔²Á¢25.96â|ã¢À¢├Î,ú¼╝ñÈ÷423%(êD3)íú▀@ÊÔ╬ÂÍ°È┌┤╦ã┌Úg├┐─Û㢥¨È÷ÚL13.6%ú¼Â°│õé(zh¿¿n)╚╦┐┌─Û㢥¨È÷╦┘âH×Ú3.7%,íú▀@ÀN┌àä¦╦ã║§îóÈ┌2014─Û└^└m(x¿┤),ú¼Ê‗?y¿ñn)?013

─Û═┴ÁÏ│÷╩█║═ð┬╬¦Ú_╣ñ╗Ï╔²,ú¼È┌¢¿¢¿Í■├µÀe▓╗öÓ╔¤╔²,íú

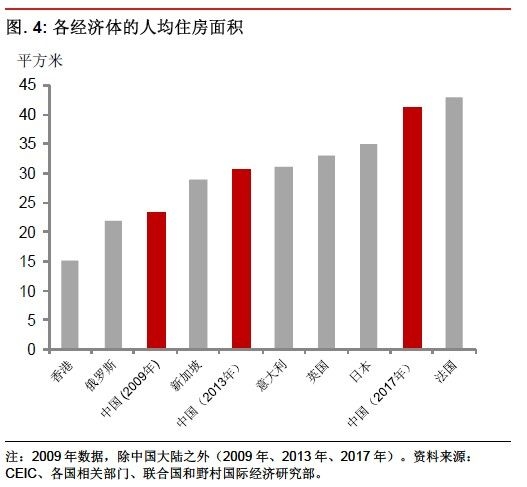

ííííЩ╦┘È÷ÚL╩ÃÀ±ÊТø(j¿®ng)îº(d¿úo)Í┬Íðç°À┐╬¦╣®æ¬(y¿®ng)▀^╩ú,ú┐╚þ╣¹┼cãõ╦¹¢ø(j¿®ng)Ø·(j¿¼)¾w¤Ó▒╚ú¼Íðç°╦ã║§┤_îì(sh¿¬)┤µÈ┌╣®æ¬(y¿®ng)▀^╩úÁ─åû¯},íú╬Êéâ╣└Ëï(j¿¼),ú¼2009─Û│Ã╩ð╚╦¥¨ÎíÀ┐¢¿Í■├µÀe×Ú23.4ã¢À¢├Î,ú¼¢Ë¢³ÂÝ┴_╦╣(22ã¢À¢├Î),ú¼Á½Á═Ë┌╚ı▒¥(35ã¢À¢├Î)íóËóç°(33

ã¢À¢├Î)║═ÊÔ┤¾└¹(31 ã¢À¢├Î)Á╚░l(f¿í)▀_(d¿ó)ç°╝Ê(êD4),�,ú┐╔ÊÈıJ(r¿¿n)×Ú2009─ÛÀ┐╬¦╩ðê÷╣®æ¬(y¿®ng)▓╗ÎÒú¼Â°ÎÈ─Ãòr(sh¿¬)ÊÈüÝÀ┐ÁÏ«a(ch¿ún)═Â┘YÁ─┐ý╦┘È÷ÚLÊ▓╩ÃËðÃÚ┐╔È¡,íú

Á½¢³ÄÎ─Û═Â┘Y╦┘Â╚╚þ┤╦Í«┐ý,ú¼ÊÈÍ┴Ë┌«ö(d¿íng)Ã░À┐ÁÏ«a(ch¿ún)╩ðê÷┤_îì(sh¿¬)ÊТø(j¿®ng)│÷¼F(xi¿ñn)╣®▀^Ë┌þ,ú¼╬Êéâ╣└Ëï(j¿¼)╚╦¥¨ÎíÀ┐¢¿Í■├µÀeÅ─2009

─ÛÁ─23.4ã¢À¢├Î╔¤╔²31%Í┴2013─ÛÁ─30.6ã¢À¢├Îíú▀@ÊТø(j¿®ng)¢Ë¢³╚ı▒¥║═Ëóç°Á╚░l(f¿í)▀_(d¿ó)¢ø(j¿®ng)Ø·(j¿¼)¾wÁ─╦«ã¢,íú╚þ╣¹░┤─┐Ã░À┐ÁÏ«a(ch¿ún)═Â┘Y┌àä¦└^└m(x¿┤),ú¼╚╦¥¨ÎíÀ┐¢¿Í■├µÀeîóÈ┌2017─Û▀_(d¿ó)Á¢41.2ã¢À¢├Îú¼┤¾À¨©▀Ë┌╚ı▒¥║═Ëóç°2009─ÛÁ─╦«ã¢,íú

íííí╚ı▒¥Ê▓╩ÃÈ┌ãõí░¢ø(j¿®ng)Ø·(j¿¼)ãµ█Eí▒òr(sh¿¬)ã┌¢ø(j¿®ng)Üv┴╦ÎíÀ┐├µÀeÁ─┐ý╦┘╔¤╔²(êD5),íú╚╦¥¨ÎíÀ┐├µÀeÅ─1978─ÛÁ─24ã¢À¢├Î╔¤╔²Í┴1988─ÛÁ─29ã¢À¢├Îú¼ÙS║¾╚ı▒¥È┌1989─ÛÈÔË÷¢╚┌╬úÖC(j¿®)ú¼À┐ÁÏ«a(ch¿ún)┼¦─¡ãã£þ,íú¢±╠ýÁ─Íðç°║═20╩└╝o(j¿¼)80─Û┤·[ίð┬¤¹¤óâr(ji¿ñ)©±æ¶ð═³c(di¿ún)Èu]─®Á─╚ı▒¥ËðÍ°¤Ó╦ãÍ«╠Äú¼▀@æ¬(y¿®ng)Èôʲã╬ÊéâÁ─¥»╠Þ,íú╬Êéâ╣└Ëï(j¿¼)Íðç°╚╦¥¨ÎíÀ┐├µÀeÊ▓È┌2013─Û┐þ▀^╚ı▒¥1988Á─╦«ã¢(╝s30ã¢À¢├Î),íú

Íðç°Á─╣®æ¬(y¿®ng)▀^╩ú¥Í├µîì(sh¿¬)ÙH╔¤┐╔─▄ò■(hu¿¼)©³╝Ëç└(y¿ón)ÍÏú¼Ê‗?y¿ñn)?013 ─ÛËð2.7

â|Ìr(n¿«ng)├±╣ñÅ─Ìr(n¿«ng)┤ÕüÝÁ¢│Ã╩ð╣ñθ,ú¼╦¹éâı╝ô■(j¿┤)Á─ÎíÀ┐├µÀeÀÃ│úÁ═,íúô■(j¿┤)Íðç°╔þò■(hu¿¼)┐ãîW(xu¿ª)È║║═¤ÓÛP(gu¿ín)ÁÏÀ¢¢y(t¿»ng)Ëï(j¿¼)▓┐ÚTı{(di¿ño)▓ÚöÁ(sh¿┤)ô■(j¿┤)(©▀╬─ò°║═R. Smyth 2010 ─Û╬─ı┬)ú¼2005

─Û░³└¿╔¤║úÈ┌â╚(n¿¿i)Á─12 éÇ(g¿¿)│Ã╩ðÁ─Ìr(n¿«ng)├±╣ñı╝ô■(j¿┤)Á─╚╦¥¨ÎíÀ┐¢¿Í■├µÀeâH×Ú13.7 ã¢À¢├Î,íú

íííí┤╦║¾,ú¼╦¹éâÁ─Îí╦Ìùl╝■▓óø]Ëð╠½┤¾Á─©─╔ã,ú¼ç°╝Ê¢y(t¿»ng)Ëï(j¿¼)¥Í2012 ─ÛÁ─ı{(di¿ño)▓Ú´@╩¥ú¼┤¾╝s50 %Á─Ìr(n¿«ng)├±╣ñ╚ÈÎíÈ┌╣ñÅS╦Ì╔ß╗‗╣ñÁÏ,ú¼┼c2008

─ÛÁ─ÃÚør¯É╦ã,íú┤╦═Ôú¼┘IÀ┐Ìr(n¿«ng)├±╣ñÁ─▒╚└²îì(sh¿¬)ÙH╔¤Å─2008 ─ÛÁ─0.9%¢ÁÍ┴2012 ─ÛÁ─0.6%,ú¼å╬¬Ü(d¿▓)ÎÔÀ┐Á─Ìr(n¿«ng)├±╣ñÁ─▒╚└²Å─2008

─ÛÁ─18.8%┤¾À¨¢ÁÍ┴2012─ÛÁ─13.5%,íú

íííí▒M╣▄╚þ┤╦ú¼È┌╬ÊéâËï(j¿¼)╦ÒÍð,ú¼╬Êéâ?n¿¿i)È╚╗╝┘ÈO(sh¿¿)2005 ─ÛÊÈ║¾Ìr(n¿«ng)├±╣ñÁ─╚╦¥¨¢¿Í■├µÀeÀÇ(w¿ºn)▓¢╔¤╔²(▓╗▀^È÷╦┘×Úı¹éÇ(g¿¿)╚╦¥¨ÎíÀ┐¢¿Í■├µÀeÁ─Ê╗░Ù),ú¼2013─Û▀_(d¿ó)Á¢17.8

ã¢À¢├Îíú▀@ÊÔ╬ÂÍ°─Ãð®Ëð│Ã╩ðæ¶╝«Á─╚╦┐┌(2013:╝s4.9 â|)Á─╚╦¥¨ÎíÀ┐¢¿Í■├µÀeÈ┌2013 ─Û▀_(d¿ó)Á¢36.8 ã¢À¢├Î,ú¼¯A(y¿┤)Ëï(j¿¼)▀@Ê╗öÁ(sh¿┤)ÎÍîóÈ┌2014 ─Û,íó2015

─Ûíó2016 ─Û║═2017 ─ÛÀÍäeÈ÷Í┴39.9,íó43.3,íó47.0 ║═51.1(êD6).

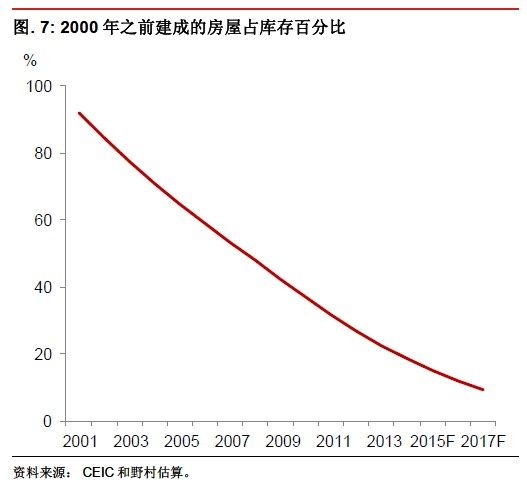

À┤îª┤µÈ┌╣®æ¬(y¿®ng)▀^╩úåû¯}Á─┴ÝÊ╗ÀNãı▒ÚıfÀ¿╩Ãú¼Ùm╚╗Ëð┤¾┴┐À┐╬¦Äý┤µ,ú¼Á½╩ÃÄý┤µ┘|(zh¿¼)┴┐║▄Á═,ú¼Ê‗┤╦â×(y¿¡u)┘|(zh¿¼)À┐ÁÏ«a(ch¿ún)Á─╣®æ¬(y¿®ng)╚È╚╗Ëð¤Ìíú▀@ÀNË^³c(di¿ún)ıJ(r¿¿n)×Ú─┐Ã░¤Ó«ö(d¿íng)┤¾▒╚└²Á─À┐╬¦¥¨¢¿Ë┌╔¤╩└╝o(j¿¼)90─Û┤·,ú╗ÈSÂÓ╚╦ıJ(r¿¿n)×ÚÈôÁ╚À┐╬¦Äý┤µÁ─┘|(zh¿¼)┴┐Á═┴Ëú¼Ê‗┤╦ÿI(y¿¿)͸┐╔─▄ðÞʬ╔²╝ë,ú¼îó«a(ch¿ún)╔·ð┬Á─À┐ÁÏ«a(ch¿ún)ðÞþ,íú

íííí▀@ÀNıfÀ¿È┌2007 ─ÛÍ«Ã░╩Ã║¤└ÝÁ─,ú¼╬Êéâ╣└Ëï(j¿¼)«ö(d¿íng)òr(sh¿¬)2000 ─ÛÍ«Ã░¢¿│╔Á─À┐╬¦ı╝┐éÀ┐╬¦Äý┤µÁ─53.2%ú¼Á½╩ÃÈô▒╚└²È┌2013

─Û┤¾À¨¢ÁÍ┴22.4%,ú¼╚þ╣¹─┐Ã░Á─┌àä¦└^└m(x¿┤),ú¼îóÈ┌2017 ─Û¢ÁÍ┴9.1%(êD7 )íúÊ‗┤╦,ú¼í░╔²╝ëí▒ðÞþĺäË(d¿░ng)Á─▀àÙHͺô╬ðºæ¬(y¿®ng)╦ã║§ÊТø(j¿®ng)┐ý╦┘¢ÁÁ═,íú

ç°ÙHÏøÄ┼╗¨¢¢M┐ù¢ø(j¿®ng)Ø·(j¿¼)îW(xu¿ª)╝ÊéâÅ─║ÛË^¢ÃÂ╚ÀÍ╬÷À┐ÁÏ«a(ch¿ún)åû¯}ú¼Ê▓░l(f¿í)¼F(xi¿ñn)┴╦Íðç°À┐ÁÏ«a(ch¿ún)╩ðê÷Á─┴ÝÊ╗┴¯╚╦ô·(d¿ín)ænÁ─█E¤¾(Zhang

║═Barnett,ú¼ 2014),íú╦¹éâîª▒╚┴╦Íðç°┼cãõ╦¹ç°╝ÊÁ─ÎíÀ┐═Â┘Yı╝GDP╣└Ëï(j¿¼)▒╚┬╩ú¼▓ó░l(f¿í)¼F(xi¿ñn)Íðç°È┌2012

─Û▀_(d¿ó)Á¢9.5%,ú¼©▀Ë┌╚ı▒¥,íó├└ç°║═ÊÔ┤¾└¹¢³ã┌Á─ÀÕÍÁ(êD8)íú▀@ð®¢ø(j¿®ng)Ø·(j¿¼)¾wÂ╝ÈÔ╩▄┴╦¢╚┌╬úÖC(j¿®)║═À┐ÁÏ«a(ch¿ún)┼¦─¡ãã£þ,ú¼▀@Ê▓╩ÃÍðç°À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)┤µÈ┌╣®æ¬(y¿®ng)▀^╩úåû¯}Á─┴ÝÊ╗éÇ(g¿¿)█E¤¾,íú

2)Äý┤µ└█Àe

À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)═Â┘Y▀^╩úÁ─Áõð═║¾╣¹╩ÃÄý┤µÐ©╦┘└█Àeíú▀@Ê╗¼F(xi¿ñn)¤¾È┌Íðç°Á─┤_┤µÈ┌,íú╣┘À¢öÁ(sh¿┤)ô■(j¿┤)´@╩¥,ú¼╚½ç°À┐╬¦Äý┤µÈ┌2009 ─ÛÍ«Ã░¦^×ÚÀÇ(w¿ºn)¿ú¼Á½ÎÈ┤╦Ú_╩╝Í┴2013

─Û┤¾À¨╔¤╔²Í┴3.24 â|ã¢À¢├Î,ú¼╔¤╔²┴╦182%(êD9).

╚╗°,ú¼Äý┤µ╦«ã¢¤ÓîªË┌õN╩█°ÐÈ▓óÀÃ▀^©▀ú║2013 ─Û┐éõN┴┐▀_(d¿ó)Á¢11.57 â|ã¢À¢├Îú¼ÊÔ╬ÂÍ°┐╔─▄âHðÞʬ3.4

éÇ(g¿¿)È┬¥═┐╔ÊÈõN╩█2013

─ÛÁ─╚½▓┐Äý┤µ,íúÁ½╬ÊéâıJ(r¿¿n)×Ú╣┘À¢Äý┤µ╦«ã¢┐╔─▄Á═╣└┴╦Äý┤µ└█ÀeÁ─ıµîì(sh¿¬)ÊÄ(gu¿®)─ú,ú¼Ê‗?y¿ñn)ÚÀ┐ÁÏ«a(ch¿ún)Ú_░l(f¿í)╔╠║═ÁÏÀ¢ı■©«┐╔─▄▓╗È©ÊÔ╣½▓╝«ö(d¿íng)?sh¿┤)ϲï┤¾Á─Äý┤µö?sh¿┤)ô■(j¿┤)íúÊ‗┤╦,ú¼▒M╣▄╬ÊéâıJ(r¿¿n)×ÚÈôÄý┤µöÁ(sh¿┤)ô■(j¿┤)Á─¢³ã┌Îâ╗»┌àä¦╩Ãıµîì(sh¿¬)Á─,ú¼Á½╬ÊéâîªÄý┤µ╦«ã¢│ÍæÐÊ╔æB(t¿ñi)Â╚íú

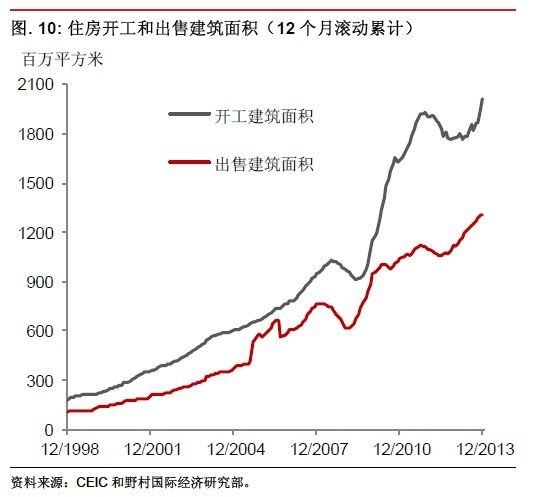

íííí║Ô┴┐Äý┤µÁ─┴ÝÊ╗ÀNÀ¢╩¢╩Ãîª▒╚Ú_╣ñ¢¿Í■├µÀe║═│÷╩█¢¿Í■├µÀe,íúÎÈ2009

─ÛÊÈüÝ▀@Ê╗öÁ(sh¿┤)ô■(j¿┤)▓¯│Í└m(x¿┤)öU(ku¿░)┤¾(êD10),ú¼┼c╣┘À¢À┐╬¦Äý┤µöÁ(sh¿┤)ô■(j¿┤)Ê╗Í┬íúÁ½╩Ã╬ÊéâƒoÀ¿Å─▀@Ê╗öÁ(sh¿┤)ô■(j¿┤)▓¯ÍðÁ├│÷Äý┤µ,ú¼Ê‗?y¿ñn)Úø]ËðöÁ(sh¿┤)ô■(j¿┤)ıf├¸ãõÍð¥┐¥╣ËðÂÓ╔┘î┘Ë┌ÎÈ2009

─ÛÊÈüÝËð╦¨╗Ï╔²Á─╣½╣▓À┐╬¦¢¿ÈO(sh¿¿),íú

3)╚²íó╦─¥Ç│Ã╩ðÁ═├È

íííí┤¾ÂÓöÁ(sh¿┤)╚²,íó║═╦─¥Ç│Ã╩ðÁ─À┐ÁÏ«a(ch¿ún)öÁ(sh¿┤)ô■(j¿┤)▓╗╚¦Êν@Á├,ú¼╦¨ÊÈÙyÊÈ│õÀÍ┴╦¢Ô▀@ð®ÁÏà^(q¿▒)Á─«ö(d¿íng)Ã░á¯øríúËðÛP(gu¿ín)▀@ð®│Ã╩ðÁ─À╗ÚgÎCô■(j¿┤)´@╩¥▀@ÀNÃÚørı²È┌É║╗»íú2011

─Û,ú¼Â§áûÂÓ╦╣║═£Ïͦ▀@â╔éÇ(g¿¿)│Ã╩ð▒╗ÅVÀ║ê¾(b¿ño)Á└┤µÈ┌À┐ÁÏ«a(ch¿ún)╩ðê÷åû¯},íúô■(j¿┤)íÂ╔¤║úÎC╚»ê¾(b¿ño)íÀ║═íÂ21 ╩└╝o(j¿¼)¢ø(j¿®ng)Ø·(j¿¼)ê¾(b¿ño)Á└íÀ¤¹¤óú¼2011-12

─ÛÂ╚,ú¼▀@ð®│Ã╩ðÁ─À┐ÁÏ«a(ch¿ún)╩ðê÷¢ø(j¿®ng)Üv┴╦┤¾À¨ı{(di¿ño)ı¹,ú¼À┐âr(ji¿ñ)¤┬Á°│¼▀^50%ú¼┤¾┴┐Á─ÎíÀ┐╝░╔╠ÿI(y¿¿)ÁÏ«a(ch¿ún)╬┤│÷╩█,íú

íííí▀@ð®│Ã╩ðÀ┐ÁÏ«a(ch¿ún)╩ðê÷Á─┤¾À¨ı{(di¿ño)ı¹Èý│╔┴╦ç└(y¿ón)ÍÏÁ─¢ø(j¿®ng)Ø·(j¿¼)ôp╩º,íúÈ┌§áûÂÓ╦╣ú¼2012 ─ÛÀ┐ÁÏ«a(ch¿ún)═Â┘Y═¼▒╚¤┬╗¼41%,ú¼2013─ÛÃ░╩«éÇ(g¿¿)È┬═¼▒╚È┘Â╚¤┬╗¼23%,ú¼▀@┼c2011

─Û╔¤╔²63%ð╬│╔┴╦§r├¸Á─îª▒╚íúÈ┌£Ïͦ,ú¼À┐ÁÏ«a(ch¿ún)═Â┘Y═¼▒╚È÷╦┘Å─2011 ─ÛÁ─152%õJ£pÍ┴2012 ─ÛÁ─1%║═2013 ─ÛÃ░╩«éÇ(g¿¿)È┬Á─-3%,íú

íííí┤╦═Ôú¼È┌▀@â╔éÇ(g¿¿)│Ã╩ðÁ─╣ñÿI(y¿¿)┐é«a(ch¿ún)ÍÁÈ÷╦┘Ê▓│÷¼F(xi¿ñn)▒®Á°,íú§áûÂÓ╦╣Á─╣ñÿI(y¿¿)┐é«a(ch¿ún)ÍÁ═¼▒╚È÷╦┘Å─2010 ─ÛÁ─31.9%║═2011 ─ÛÁ─39.6%▒®Á°Í┴2012

─ÛÁ─6.4%,ú¼Â°£ÏͦÁ─╣ñÿI(y¿¿)┐é«a(ch¿ún)ÍÁ═¼▒╚È÷╦┘Å─2010 ─ÛÁ─23.2%õJ£pÍ┴2011 ─ÛÁ─2.4%║═2012 ─ÛÁ─3.1%íú

íííí╬Êéâ▓óø]ËðÈ┌2011 ─Û═╗│÷Åè(qi¿óng)ı{(di¿ño)À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)Á─¤Á¢y(t¿»ng)ðÈ´L(f¿Ñng)ÙU(xi¿ún),ú¼Ê‗?y¿ñn)Ú╬ÊéâıJ(r¿¿n)×Ú§áûÂÓ╦╣║═£Ïͦî┘Ë┌¬Ü(d¿▓)┴óéÇ(g¿¿)░©,ú¼▓╗─▄┤·▒Ýı¹éÇ(g¿¿)Íðç°Á─ÃÚøríúÍðç°¼F(xi¿ñn)Ëð287

éÇ(g¿¿)┤¾Íðð═│Ã╩ð,ú╗âHâ╔éÇ(g¿¿)│Ã╩ðÁ─À┐ÁÏ«a(ch¿ún)╩ðê÷┤µÈ┌åû¯}▓ó▓╗ò■(hu¿¼)©─Îâ╬ÊéâÁ─║ÛË^Ë^³c(di¿ún),íú

ííííÁ½╩Ãú¼ÎÈ─Ãòr(sh¿¬)ÊÈüÝ,ú¼┐╔─▄┤µÈ┌À┐ÁÏ«a(ch¿ún)╩ðê÷╩º║ÔÁ─│Ã╩ðöÁ(sh¿┤)┴┐▓╗öÓÈ÷ÚL,ú¼▀@╝ËÍÏ┴╦╬ÊéâÁ─ô·(d¿ín)æníú└²╚þ,ú¼Íðç°├¢¾w¢ø(j¿®ng)│úÊÈáI┐┌║═│úͦ×Ú└²,ú¼ıf├¸╣®▀^Ë┌þîº(d¿úo)Í┬┤¾┴┐Á─Äý┤µÀeë║åû¯}íú

ííííÍðç°Í©öÁ(sh¿┤)Ðð¥┐È║¥ÄÍãÁ─öÁ(sh¿┤)ô■(j¿┤)´@╩¥,ú¼2011-2012 ─Û?du¿¼)I┐┌(2012 ─Û─®╚╦┐┌×Ú250 ╚f)ð┬È÷═┴ÁÏ│╔¢╗┴┐×Ú1,290

╚fã¢À¢├Î,ú¼¢Ë¢³▒▒¥®(╚╦┐┌1,300 ╚f)═┴ÁÏ│╔¢╗┴┐Á─â╔▒Âíú┤╦═Ô,ú¼áI┐┌Í┴╔┘╚²╝ÊÚ_░l(f¿í)╔╠(╔µ╝░10

éÇ(g¿¿)Îíı¼╬´ÿI(y¿¿)Ýù(xi¿ñng)─┐)┼▄┬À,ú¼îº(d¿úo)Í┬┘ÅÀ┐ı▀ÕXÀ┐â╔┐ıú¼┴¶¤┬┤¾┴┐áÇ╬▓ÿÃ,íú│úͦÁ─ÃÚørø]ËðáI┐┌─Ã├┤ç└(y¿ón)ÍÏ,ú¼Á½╩ÃÂ■ı▀┤µÈ┌¤Ó╦ãÍ«╠Ä,íú

íííí2011-2012 ─ÛÀ┐ÁÏ«a(ch¿ún)Ú_░l(f¿í)ã¾ÿI(y¿¿)┘Å┘IÁ─═┴ÁÏ├µÀe×Ú1,020 ╚fã¢À¢├Îú¼Á½╩Ã▀@Ê╗öÁ(sh¿┤)ÎÍÁ¢2013 ─Û¤┬¢ÁÁ¢┴╦310

╚fã¢À¢├Î,íúË╔Ë┌ÎÈËðÀ┐╬¦▒╚└²¦^©▀(│¼▀^90%),ú¼╝ËÍ«│õé(zh¿¿n)╚╦┐┌öÁ(sh¿┤)┴┐¦^╔┘(180

╚f)ú¼¯A(y¿┤)Ëï(j¿¼)¥Ì┤¾Á─ÎíÀ┐╣®æ¬(y¿®ng)┴┐ðÞʬöÁ(sh¿┤)─Ûòr(sh¿¬)Úgüݤ¹╗»,íú¢³╚ıú¼«ö(d¿íng)?sh¿┤)Ï├¢¾wê¾(b¿ño)Á└ÀQ,ú¼Ú_░l(f¿í)╔╠È┌│úͦ┤¾À¨¤┬ı{(di¿ño)À┐╬¦╩█âr(ji¿ñ),íú

íííí─┐Ã░ÄÎ║§ø]ËðÛP(gu¿ín)Ë┌╚²íó╦─¥Ç│Ã╩ðÁ─ı¹¾wÃÚør╣┘À¢öÁ(sh¿┤)ô■(j¿┤),íúÁ½╩Ã,ú¼╚½ç°░┘│ÃÀ┐âr(ji¿ñ)Í©öÁ(sh¿┤)´@╩¥ú¼▓┐ÀÍ│Ã╩ðÁ─À┐âr(ji¿ñ)│÷¼F(xi¿ñn)┴╦¤┬Á°(êD1),íúÍðç°Á─Ïö(c¿ói)¢ø(j¿®ng)ð┬┬äê¾(b¿ño)Á└,ú¼╠ß╣®┴╦Ê╗ð®¥▀Ëð¥»╩¥ÊÔ┴xÁ─éÇ(g¿¿)└²(êD11)íúÈSÂÓð┬┬ä╬─ı┬ί¢³ê¾(b¿ño)Á└,ú¼í░╣Ý│Ãí▒öÁ(sh¿┤)┴┐ÊТø(j¿®ng)│¼▀^┴╦10

éÇ(g¿¿),íú├¢¾wÊ▓ÅVÀ║ê¾(b¿ño)Á└ú¼┐╝æ]Á¢ãõ╦¹│Ã╩ð├µ┼RÁ─╣®┤¾Ë┌þÁ─åû¯},ú¼À┐ÁÏ«a(ch¿ún)Ú_░l(f¿í)╔╠©³È©ÊÔ┘Å┘IÊ╗,íóÂ■¥Ç│Ã╩ðÁ─═┴ÁÏíú

4)¥Ë├±┘Å┘I─▄┴ª¢ÁÁ═

íííí¥Ë├±Á─À┐╬¦┘Å┘I┴ª╩ÃÈ÷Åè(qi¿óng)▀Ç╩âÁÁ═Ê╗Í▒╩ÃÊ╗éÇ(g¿¿)¯HËðáÄÎhÁ─ÈƯ},íú╩┬îì(sh¿¬)╔¤,ú¼ÿÀË^Á─═Â┘Yı▀ıJ(r¿¿n)×Úú¼ÙSÍ°Íðç°¢ø(j¿®ng)Ø·(j¿¼)Á─┐ý╦┘È÷ÚL,ú¼¥Ë├±╩ı╚ÙÊ▓È┌┐ý╦┘È÷ÚL,ú¼▀M(j¿¼n)°È÷Åè(qi¿óng)┴╦À┐╬¦┘Å┘I┴ªíú╣┘À¢öÁ(sh¿┤)ô■(j¿┤)ͺ│Í┴╦▀@Ê╗Ë^³c(di¿ún)í¬í¬È┌▀^╚Ñ5

─ÛÍð,ú¼À┐╬¦âr(ji¿ñ)©±ØqÀ¨─Û¥¨×Ú7.0%,ú¼Â°╝Ê═Ñ╩ı╚Ù─Û¥¨È÷ÚL11.9%ú¼Ê‗┤╦À┐âr(ji¿ñ)╩ı╚Ù▒╚æ¬(y¿®ng)Èô╩ä┬¢ÁÁ─,íú

ííííÁ½╩Ã,ú¼╬ÊéâıJ(r¿¿n)×Úú¼¥Ë├±Á─┘Å┘I┴ªîì(sh¿¬)ÙH╔¤╩ä┬¢Á┴╦,ú¼Ê‗?y¿ñn)Ú╣┘À¢Á─À┐âr(ji¿ñ)öÁ(sh¿┤)ô■(j¿┤)┐╔─▄Á═╣└┴╦À┐âr(ji¿ñ)ıµîì(sh¿¬)Á─╔¤ØqÀ¨Â╚,ú¼▀@Ê╗åû¯}ÊТø(j¿®ng)È┌îW(xu¿ª)ðg(sh¿┤)Ðð¥┐(Dengú¼ Gyourko

║═Wu,ú¼

2012)ÍðÁ├Á¢ÎCîì(sh¿¬),íú║Ô┴┐╣┘À¢öÁ(sh¿┤)ô■(j¿┤)║═ıµîì(sh¿¬)Á─À┐âr(ji¿ñ)═¿├ø▓¯«ÉÁ─Ê╗ÀNÀ¢À¿╩Ã┐┤╩ðê÷╔¤îªË┌┤¾│Ã╩ðÀ┐âr(ji¿ñ)Á─£y╦Òíú╬Êéâ░l(f¿í)¼F(xi¿ñn)ú¼ÍðÈ¡ÁÏ«a(ch¿ún)ËðÛP(gu¿ín)Ë┌╬ÕéÇ(g¿¿)┤¾│Ã╩ð(╝┤▒▒¥®,íó╔¤║ú,íó╔¯█┌íóÅVͦ║═╠ý¢‗)Á─À┐âr(ji¿ñ)öÁ(sh¿┤)ô■(j¿┤),ú¼îì(sh¿¬)ÙHÁ─À┐╬¦âr(ji¿ñ)©±═¿├ø┐╔─▄╩Ã╣┘À¢öÁ(sh¿┤)ô■(j¿┤)Á─â╔▒Â,íú

íííí╩ðê÷ÖC(j¿®)ÿï(g¿░u)Í╗Ëð▀@╬ÕéÇ(g¿¿)│Ã╩ðÁ─À┐âr(ji¿ñ)öÁ(sh¿┤)ô■(j¿┤)┐╔ÊȽ@Á├ú¼╦¨ÊÈ╬ÊéâƒoÀ¿£╩(zh¿│n)┤_┼ð¿╚½ç°À┐âr(ji¿ñ)Á─╔¤Øq╦┘Â╚,íú╚þ╣¹╬Êéâ╝┘ÈO(sh¿¿)╣┘À¢Ã■Á└Á─╚½ç°À┐âr(ji¿ñ)öÁ(sh¿┤)ô■(j¿┤)ã½▓¯2

╝ë,ú¼ätÊÔ╬ÂÍ°2010-2013 ─Û╚½ç°À┐âr(ji¿ñ)└█Ëï(j¿¼)╔¤Øq┴╦51%ú¼Â°═¼ã┌╝Ê═Ñ╩ı╚ÙâH╔¤Øq┴╦41%(êD12).

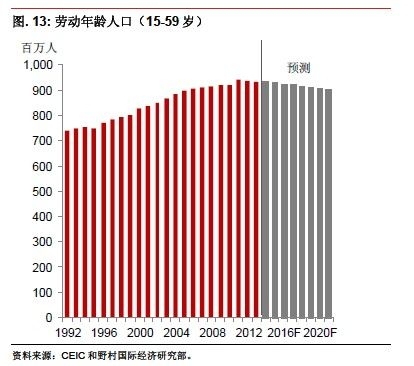

5)▓╗└¹Á─╚╦┐┌┌àä¦

╚╦┐┌┌àä¦È┌2012 ─Û│╔×ÚÎíÀ┐ðÞþÁ─▓╗└¹Ê‗╦Ï,ú¼«ö(d¿íng)─Ûä┌äË(d¿░ng)─Û²g╚╦┐┌£p╔┘┴╦345 ╚f╚╦,ú¼│÷¼F(xi¿ñn)┴╦1996 ─ÛÊÈüÝÁ─╩Î┤╬£p╔┘(êD13)íúç°╝Ê¢y(t¿»ng)Ëï(j¿¼)¥Í2 È┬24

╚ıê¾(b¿ño)©µ,ú¼2013 ─Ûä┌äË(d¿░ng)─Û²g╚╦┐┌▀M(j¿¼n)Ê╗▓¢£p╔┘227 ╚f╚╦,íú╬ÊéâıJ(r¿¿n)×Úú¼▀@╩ÃËï(j¿¼)äØ╔·Ë²«a(ch¿ún)╔·Á─¢Y(ji¿ª)╣¹,ú¼¯A(y¿┤)Ëï(j¿¼)▀@Ê╗┌àä¦È┌╬┤üÝöÁ(sh¿┤)─Ûîó│Í└m(x¿┤),íú

ä┌äË(d¿░ng)┴ªöÁ(sh¿┤)┴┐£p╔┘îóîªÀ┐ÁÏ«a(ch¿ún)╩ðê÷«a(ch¿ún)╔·╔¯▀h(yu¿ún)Ë░Ýæíú│²┴╦îªÀ┐╬¦ðÞþÁ─├¸´@Í▒¢ËË░Ýæ,ú¼Ê╗ÀNÚg¢ËË░Ýæ╩Ã,ú¼¥o┐sÁ─ä┌äË(d¿░ng)┴ª╩ðê÷ÊÔ╬ÂÍ°©³©▀Á─═¿├ø┬╩(Ë╚ãõ╩Ãı■©«Íã¿©▀Ë┌ØôÈ┌È÷ÚL┬╩Á──┐ÿ╦(bi¿ío)òr(sh¿¬))ú¼▀M(j¿¼n)°Èý│╔└¹┬╩╔²©▀,íú▀@îóÈ÷┤¾┘ÅÀ┐╚┌┘Y│╔▒¥,íú

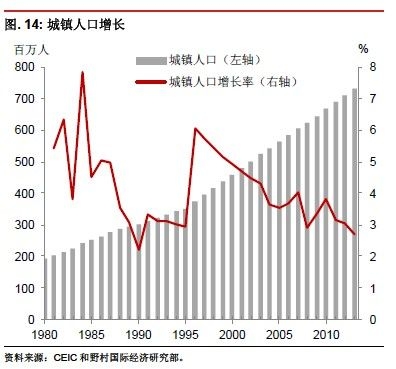

íííí6)│õé(zh¿¿n)╗»╦┘Â╚À┼¥Å

íííí│õé(zh¿¿n)╗»╣╩╩┬┐╔─▄╩ÃÀ┤îª╬ÊéâÛP(gu¿ín)Ë┌Íðç°À┐ÁÏ«a(ch¿ún)╩ðê÷Íö(j¿½n)╔¸æB(t¿ñi)Â╚Á─ίãı▒Úıô³c(di¿ún)íú╚þ╣¹│õé(zh¿¿n)╗»▀M(j¿¼n)│╠ÐË└m(x¿┤)Á─┐ý╦┘═ã▀M(j¿¼n)䦯^,ú¼¢±╠ý┐ıÍ├Á─ÎíÀ┐┐╔─▄Ë╔üÝÎÈÌr(n¿«ng)┤ÕÁÏà^(q¿▒)Á─Êã├±üÝ¥ËÎí,íú¤Ó▒╚Ë┌Ê╗ð®░l(f¿í)▀_(d¿ó)¢ø(j¿®ng)Ø·(j¿¼)¾w│¼▀^80%Á─│õé(zh¿¿n)╗»┬╩ú¼─┐Ã░Íðç°Á─│õé(zh¿¿n)╗»┬╩╚È╚╗║▄Á═,ú¼2013

─Û×Ú53.7%,íú╔§Í┴ËðË^³c(di¿ún)ıJ(r¿¿n)×Úú¼ÙSÍ°ı■©«îó│õé(zh¿¿n)╗»Î¸×Ú¢ø(j¿®ng)Ø·(j¿¼)░l(f¿í)ı╣ͺͨ,ú¼│õé(zh¿¿n)╗»Á─▀M(j¿¼n)│╠îó╝Ë┐ý,íú

ííííÁ½╩Ãú¼┼c▀@ð®é¸¢y(t¿»ng)Á─┐┤À¿▓╗═¼,ú¼╬ÊéâıJ(r¿¿n)×Ú,ú¼│õé(zh¿¿n)╗»▀M(j¿¼n)│╠ÊТø(j¿®ng)Ú_╩╝À┼¥Åíú2013 ─Û│õé(zh¿¿n)╗»┬╩âH╠ß©▀┴╦1.16 éÇ(g¿¿)░┘Àͳc(di¿ún),ú¼äô(chu¿ñng)│÷┴╦1996

─ÛÊÈüÝÁ─ί┬²È÷ÚL╦┘Â╚(2008 ─Û╚½Ã‗¢╚┌╬úÖC(j¿®)ã┌Úg│²═Ô).2013 ─Û│õé(zh¿¿n)╚╦┐┌öÁ(sh¿┤)┴┐âHÈ÷ÚL┴╦2.7%,ú¼╩Ã1996 ─ÛÊÈüÝίÁ═È÷╦┘,ú¼▓óÃÊ▀h(yu¿ún)Á═Ë┌2000-2010

─Û4%Á──Û㢥¨È÷╦┘(êD14).

╬ÊéâıJ(r¿¿n)×Úú¼ÙSÍ°╣ñÿI(y¿¿)╗»À┼¥Å,íóÌr(n¿«ng)┤Õ©╗ËÓä┌äË(d¿░ng)┴ª¤¹╩ºÊÈ╝░ÁÏÀ¢ı■©«?d¿íng)U┤¾│õé(zh¿¿n)à^(q¿▒)Ë‗Á─çLÈç╩▄¤Ì,ú¼│õé(zh¿¿n)╗»▀M(j¿¼n)│╠îóÈ┌╬┤üÝÄÎ─Û└^└m(x¿┤)À┼¥Åú¼2014 ─Û2 È┬25

╚ı),íúãõÍð╠Ïäeʲ╚╦ÛP(gu¿ín)ÎóÁ─Ê‗╦Ï╩Ãð┬È÷Ìr(n¿«ng)├±╣ñöÁ(sh¿┤)┴┐Å─2010 ─ÛÁ─1,250 ╚f¤┬¢ÁÁ¢┴╦2013─ÛÁ─630

╚f(êD15),íú╚þ╣¹▀@ÀN┌àä¦└^└m(x¿┤)¤┬╚Ñú¼Ìr(n¿«ng)├±╣ñ┐éöÁ(sh¿┤)┐╔─▄Å─2016 ─ÛÚ_╩╝ÀÇ(w¿ºn)¿╔§Í┴£p╔┘,íú

7)╔·«a(ch¿ún)┬╩È÷ÚLÀ┼¥Å

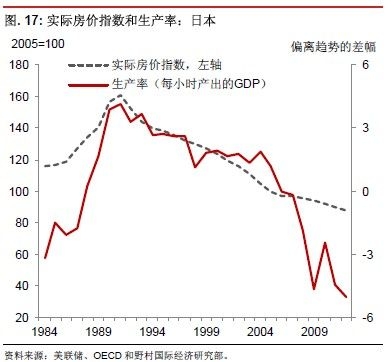

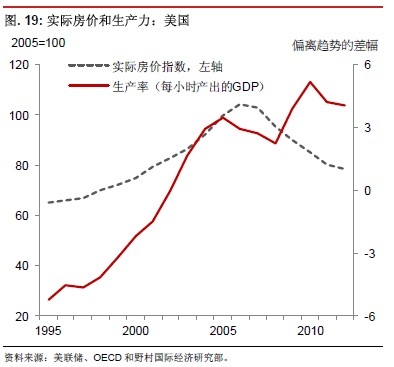

íííí╬ÊéâË^▓ýÁ¢,ú¼È┌À┐ÁÏ«a(ch¿ún)╩ðê÷┤¾À¨ı{(di¿ño)ı¹Í«Ã░╗‗═¼òr(sh¿¬)ú¼═¨═¨ò■(hu¿¼)│÷¼F(xi¿ñn)╔·«a(ch¿ún)┬╩È÷ÚL¤┬¢ÁÁ─ÃÚør,íú20 ╩└╝o(j¿¼)80

─Û┤·Á─╚ı▒¥ú¼ÊÈ╝░2008─ÛÍ«Ã░Á─É█áû╠m,íóËóç°║═├└ç°¥═│÷¼F(xi¿ñn)┴╦¯É╦ãÁ─ÃÚør(êD16-19),íúËð┤¾┴┐îW(xu¿ª)ðg(sh¿┤)Ðð¥┐░l(f¿í)¼F(xi¿ñn)ú¼È┌¢╚┌╬úÖC(j¿®)░l(f¿í)╔·Ã░ò■(hu¿¼)│÷¼F(xi¿ñn)╔·«a(ch¿ún)┬╩¤┬¢ÁÁ─ÃÚør(├└ç°ú║

Gordon,ú¼ 2008,ú¼ Brackfield ║═Martinsú¼ 2009,ú╗╬¸░ÓÐ└ú║Baily,ú¼ 2008ú¼ Hern¿óndez de Cos,ú¼

Izquierdo ║═Urtasun,ú¼ 2011).

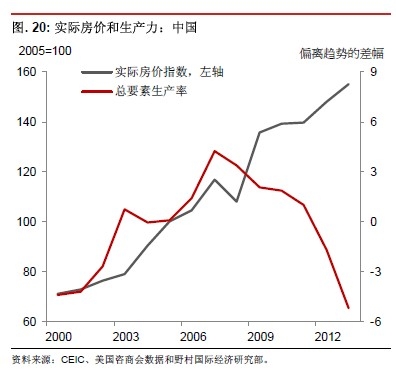

╝~╝s┬ô(li¿ón)░¯âª(ch¿│)éõÒyððÁ─ê¾(b¿ño)©µ×Ú╔·«a(ch¿ún)┬╩¤┬¢Á║═¢╚┌╬úÖC(j¿®)Í«Úg¤ÓÛP(gu¿ín)ðÈ¢o│÷┴╦▒╚¦^║├Á─¢ÔßîíúÈ┌╔·«a(ch¿ún)┬╩┐ý╦┘È÷ÚLÙAÂ╬,ú¼═Â┘Yı▀├¶©ðÂ╚¤┬¢Á,ú¼▓óÃÊÚ_╩╝ıJ(r¿¿n)×Ú▀@Ê╗┌àä¦îóË└▀h(yu¿ún)│Í└m(x¿┤)¤┬╚Ñíú«ö(d¿íng)╔·«a(ch¿ún)┬╩È÷ÚL¢KË┌Á¶¯^¤‗¤┬òr(sh¿¬),ú¼ò■(hu¿¼)îº(d¿úo)Í┬╩ðê÷¯A(y¿┤)ã┌┤¾À¨ı{(di¿ño)ı¹(Khan,ú¼

2009).2008 ─ÛÍ«Ã░Á─Íðç°¢ø(j¿®ng)Ø·(j¿¼)╔·«a(ch¿ún)┬╩Ê╗Í▒╠ÄË┌í░ãµ█EÈ÷ÚLí▒ÙAÂ╬ú¼Á½Í«║¾Ú_╩╝À┼¥Å(êD20),ú¼ 2013 ─Û3 È┬15

╚ı),íúÀ┐âr(ji¿ñ)Í«╦¨ÊÈø]Ëð┤¾À¨╗Ïı{(di¿ño)ú¼ãõÍðÊ╗éÇ(g¿¿)È¡Ê‗╩ÃÊ╗Í▒ø(j¿®ng)Ø·(j¿¼)ð╬│╔ͺô╬Á─ð┼┘J┤¾ÊÄ(gu¿®)─úÈ÷ÚL,ú¼Á½╩Ã▀@ÀNð┼┘J┤¾ÊÄ(gu¿®)─úÈ÷ÚLÁ─æB(t¿ñi)ä¦▓╗┐╔│Í└m(x¿┤),ú¼▓óÃÊÊТø(j¿®ng)Ú_╩╝£p╚§íú

8)└¹┬╩ÎÈË╔╗»

íííí¢³─ÛüÝ,ú¼¢╚┌ÎÈË╔╗»Ê╗Í▒╩Ãı■©«Á──┐ÿ╦(bi¿ío),ú¼¢³ã┌ı■▓▀ÊТø(j¿®ng)╩╣Á├└¹┬╩©³ËðÅùðÈ,ú¼▓ó═ãäË(d¿░ng)└ÝÏö(c¿ói)«a(ch¿ún)ãÀÊÄ(gu¿®)─ú┤¾À¨È÷ÚLíúÍðç°╚╦├±ÒyððððÚLÍ▄ðí┤¿È┌¢±─Û3È┬11╚ı╚½ç°╚╦┤¾Á─Ëøı▀ıð┤²ò■(hu¿¼)╔¤▒Ý╩¥┤µ┐¯└¹┬╩ÎÈË╔╗»┐╔─▄È┌╬┤üÝ1-2─Ûâ╚(n¿¿i)îì(sh¿¬)¼F(xi¿ñn),íúÍ▄ððÚL©¨ô■(j¿┤)ç°ÙH¢ø(j¿®ng)‗×(y¿ñn)▀ǯA(y¿┤)ã┌└¹┬╩ÎÈË╔╗»║¾└¹┬╩ò■(hu¿¼)╔¤╔²,íú┤_îì(sh¿¬)ú¼└¹┬╩▓┐ÀÍ╩ðê÷╗»ÊТø(j¿®ng)îº(d¿úo)Í┬└¹┬╩╔¤╔²┴╦(êD21).

└¹┬╩╦«ã¢Á─╔¤╔²═¿▀^ÂÓÀNÃ■Á└Èý│╔À┐âr(ji¿ñ)¤┬Á°,íú╩Τ╚,ú¼Òyðð═¿▀^╠ß©▀ÁÍÐ║┘J┐¯└¹┬╩îóÈ÷╝ËÁ─╚┌┘Y│╔▒¥ÌD(zhu¿ún)╝Ì¢o┐═æ¶íúãõ┤╬,ú¼©▀©▄ùUÚ_░l(f¿í)╔╠├µ┼RÍ°©³┤¾Á─Ïö(c¿ói)äı(w¿┤)ë║┴ª,íúÈ┘┤╬ú¼ÙSÍ°═Â┘Yı▀Ú_╩╝┐╝æ]═¿▀^ãõ╦¹À¢╩¢(╚þé¨╚»╩ðê÷)═Â┘Y,ú¼À┐ÁÏ«a(ch¿ún)╩ðê÷Á─═ÂÖC(j¿®)ðÈðÞþÚ_╩╝¢ÁÁ═,íú

íííí9)Ú_À┼┘Y▒¥Ýù(xi¿ñng)─┐

íííí┼c鸢y(t¿»ng)Ë^³c(di¿ún)¤ÓÀ┤ú¼Ùm╚╗┘Y▒¥╣▄Íã▀Ç┤¾┴┐┤µÈ┌,ú¼Á½╩ÃÍðç°┘Y▒¥┘~æ¶îì(sh¿¬)ÙH╔¤¤Ó«ö(d¿íng)▓╗ÀÇ(w¿ºn)¿,íú╩┬îì(sh¿¬)╔¤ú¼2013─ÛÍðç°┘Y▒¥┘~æ¶▓¿äË(d¿░ng),ú¼ÊÈ╝¥Â╚¢╚┌Ýù(xi¿ñng)─┐ËÓ¯~(╝┤â¶┘Y▒¥┴¸äË(d¿░ng))ı╝╝¥Â╚GDP▒╚└²║Ô┴┐,ú¼╔§Í┴▀_(d¿ó)Á¢┴╦ËíÂ╚║═░═╬¸┘Y▒¥Ýù(xi¿ñng)─┐Á─▓¿äË(d¿░ng)│╠Â╚íú▀@ÿËÁ─┤¾À¨▓¿äË(d¿░ng)▒Ý├¸,ú¼Íðç°┘Y▒¥┘~æ¶┐╔─▄ÊТø(j¿®ng)¤Ó«ö(d¿íng)Ú_À┼,íú┤╦═Ôú¼Î¸×Úîì(sh¿¬)¼F(xi¿ñn)©³ý`╗¯àR┬╩ÍãÂ╚Á─┼e┤ÙÍ«Ê╗,ú¼ı■©«╦ã║§Ê▓îó┘Y▒¥Ýù(xi¿ñng)─┐ÎÈË╔╗»Î¸×Ú2014─Ûâ×(y¿¡u)¤╚©─©´╚╬äı(w¿┤),íú

ííííÊ╗éÇ(g¿¿)©³╝ËÚ_À┼Á─┘Y▒¥Ýù(xi¿ñng)─┐ËðÍ·Ë┌Íðç°═Â┘Yı▀È┌╚½Ã‗ÀÂç·â╚(n¿¿i)îì(sh¿¬)¼F(xi¿ñn)═Â┘YÂÓȬ╗»íú▀@═¼ÿË▀mË├Ë┌ã¾ÿI(y¿¿)║═╝Ê═Ñ,íúÅ─´L(f¿Ñng)ÙU(xi¿ún)╣▄└Ý¢ÃÂ╚üÝ┐┤,ú¼┘Y▒¥┐╔ÊÈ═Ô┴¸îª═Â┘Yı▀ÀÍ╔ó═Â┘YËð└¹ú¼Á½╩Ãò■(hu¿¼)È÷┤¾Íðç°Á─À┐âr(ji¿ñ)ı{(di¿ño)ı¹Á─´L(f¿Ñng)ÙU(xi¿ún),ú¼Ê‗?y¿ñn)Ú╝┤▒Ò┼c░l(f¿í)▀_(d¿ó)¢ø(j¿®ng)Ø·(j¿¼)¾w¤Ó▒╚,ú¼Íðç°Á─À┐âr(ji¿ñ)Ê└╚╗¦^©▀íú

íííí10)À┐«a(ch¿ún)ÂÉ

ííííÈ┌2È┬24╚ı┼eððÁ─G20ò■(hu¿¼)Îh╔¤,ú¼Ïö(c¿ói)ı■▓┐▓┐ÚLÿÃ└^éÑ▒Ý╩¥,ú¼Íðç°îó╝Ë┐ý═ã▀M(j¿¼n)À┐ÁÏ«a(ch¿ún)ÂÉ©─©´Á─îì(sh¿¬)╩®íúÍðç°╔ð╬┤È┌╚½ç°ÀÂç·â╚(n¿¿i)Ú_ı¸À┐ÁÏ«a(ch¿ún)│ÍËðÂÉ,ú¼Á½╩Ã─┐Ã░ÊТø(j¿®ng)È┌╔¤║úÁ╚ÁÏîì(sh¿¬)╩®┴╦Ê╗ð®Èç³c(di¿ún)Ýù(xi¿ñng)─┐,íúËðîW(xu¿ª)ðg(sh¿┤)Ðð¥┐(╚þ░ÎÍϸÁ╚ú¼

2012)11░l(f¿í)¼F(xi¿ñn),ú¼È┌╔¤║úÈç³c(di¿ún)Á─À┐ÁÏ«a(ch¿ún)ÂÉί©▀┐╔îó㢥¨À┐âr(ji¿ñ)¢ÁÁ═15%,íú

íííí╬Êéâ¯A(y¿┤)Ëï(j¿¼),ú¼À┐ÁÏ«a(ch¿ún)ÂÉîóÅ─2015─ÛÚ_╩╝ÍØuı╣Ú_ú¼▓óÃÊò■(hu¿¼)╔µ╝░┤µ┴┐À┐,ú¼Á½╩Ã╩Î╠ÎÀ┐├Ôı¸,íú╬ÊéâıJ(r¿¿n)×Úú¼À┐ÁÏ«a(ch¿ún)ÂÉÁ─ðº╣¹îóÈ┌îì(sh¿¬)ÙHîì(sh¿¬)╩®Ã░▒Òò■(hu¿¼)´@¼F(xi¿ñn),ú¼Ê‗?y¿ñn)ÚÊ╗Á®┤_¿îì(sh¿¬)╩®,ú¼═ÂÖC(j¿®)ðÈðÞþ║▄┐╔─▄ò■(hu¿¼)¢ÁÁ═ú¼═¼òr(sh¿¬)Ê▓ò■(hu¿¼)È÷╝ËÂ■╝ë╩ðê÷╔¤Á─╣®æ¬(y¿®ng),íú

íííí11)À┤©»öí

ííííÎÈ2013─Û│§Íðç°ð┬Ê╗î├¯I(l¿½ng)îº(d¿úo)îËê╠(zh¿¬)ı■ÊÈüÝ,ú¼Ê╗Í▒È┌═ãäË(d¿░ng)À┤©»öí▀\(y¿┤n)äË(d¿░ng)íú▀@îº(d¿úo)Í┬ÈSÂÓ╣┘åTÊ‗?y¿ñn)Ú©»öíÍ©┐Ï°▒╗┤■▓�,ú¼░³└¿ç°�?w¿┤)È║ç°Ëð┘Y«a(ch¿ún)▒O(ji¿ín)¢╣▄└Ý╬»åTò■(hu¿¼)͸╚╬ÊÈ╝░ç°╝Ê─▄È┤¥Í¥ÍÚL,íú▀@𮩻öí░©╝■¢ø(j¿®ng)│ú╔µ╝░Á¢Á─╩▄┘Vð╬╩¢░³└¿«ö(d¿íng)╩┬╚╦╩ı╩▄À┐«a(ch¿ún)íú

íííí╬ÊéâıJ(r¿¿n)×Ú,ú¼Ë╔Ë┌ı■©«ÊТø(j¿®ng)Í°╩ÍÈ┌͸ʬ│Ã╩ð¢¿┴óÀ┐ÁÏ«a(ch¿ún)ÁÃËøÍãÂ╚,ú¼©»öí╣┘åT│ÍËðÀ┐ÁÏ«a(ch¿ún)Á─´L(f¿Ñng)ÙU(xi¿ún)È┌▓╗öÓÈ÷┤¾íú─┐Ã░░l(f¿í)╔·Á─╔µ╝░╣┘åT│ÍËð┤¾┴┐À┐«a(ch¿ún)Á─ÍÏ┤¾©»öí░©╝■öÁ(sh¿┤)┴┐ı²È┌▓╗öÓÈ÷╝Ë,íú

íííí12)═┴ÁÏ│÷Îî¢┤¾À¨È÷ÚL

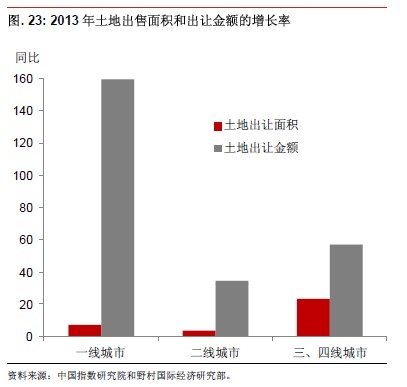

íííí2013─Û═┴ÁÏ│÷Îî¢È÷ÚL┴╦52.4%ú¼╩Î┤╬═╗ãã╚╦├±Ä┼4╚fâ|Ȭ,íú╬Êéâ╣└Ëï(j¿¼),ú¼Å─│÷Îî├µÀeüÝ┐┤ú¼Ê╗¥Ç│Ã╩ð═┴ÁÏ│÷Îî├µÀeÈ÷ÚL7.0%,ú¼Â■¥Ç│Ã╩ðÈ÷ÚL3.7%,ú¼╚²¥Ç║═╦─¥Ç│Ã╩ðÈ÷ÚL23.2%(êD23)íú═┴ÁÏ│÷Î~ätÀÍäeÈ÷ÚL┴╦159.3%,íó34.2%║═57.0%,íú═┴ÁÏ│÷Îî¢┤¾À¨È÷ÚLú¼Ê╗¿│╠Â╚╔¤▒Ý├¸┴╦ÁÏÀ¢ı■©«×ڥŢÔ╚┌┘Yã¢┼_┘Y¢ë║┴ªÂ°╠ß©▀═┴ÁÏ│÷ÎîÊÄ(gu¿®)─úÁ─ø_äË(d¿░ng),íúÁ½═┴ÁÏ│÷Îî├µÀeÁ─È÷╝ËÈý│╔À┐╬¦╣®æ¬(y¿®ng)┴┐È÷╝Ë,ú¼▓óÈý│╔╣®ðÞ╩º║Ôåû¯}▀M(j¿¼n)Ê╗▓¢É║╗»íú

┤¾ÂÓöÁ(sh¿┤)À┐ÁÏ«a(ch¿ún)Ú_░l(f¿í)╔╠╚È╚╗┐┤║├À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿),ú¼▓óÃÊ─├ÁÏðÞþÊ└╚╗Åè(qi¿óng)ä┼,ú¼▀@Ê╗³c(di¿ún)Å─2013

─Û═┴ÁÏ│÷Îî¢Êþâr(ji¿ñ)▒Ò┐╔ÊèÊ╗░▀(êD24)íúÊ╗¥Ç│Ã╩ðÁ─═┴ÁÏ│÷Îî¢Êþâr(ji¿ñ)Ë╚ãõ©▀,ú¼Á½╩Ã═┴ÁÏõN╩█öÁ(sh¿┤)ô■(j¿┤)´@╩¥,ú¼╚²¥Ç║═╦─¥Ç│Ã╩ðÁ─═┴ÁÏâr(ji¿ñ)©±Ê▓│÷¼F(xi¿ñn)┴╦Åè(qi¿óng)ä┼È÷ÚLíú©▀ÁÏâr(ji¿ñ)ò■(hu¿¼)îªÚ_░l(f¿í)╔╠ĺüÝ´L(f¿Ñng)ÙU(xi¿ún),ú¼Ê‗?y¿ñn)ÚÚ_░l(f¿í)╔╠Á─Ë»└¹─▄┴ª╚íøQË┌À┐âr(ji¿ñ)╔¤Øq,íúÀ┐âr(ji¿ñ)¤┬Á°┐╔─▄Èý│╔ÂÓöÁ(sh¿┤)Ú_░l(f¿í)╔╠│÷¼F(xi¿ñn)╠Øôp,íú

2014 ─ÛËð║╬▓╗═¼ú┐

ííííÍðç°À┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)(║═ı¹¾w¢ø(j¿®ng)Ø·(j¿¼))┤µÈ┌Á─åû¯}▓ó▓╗ð┬§r,íú▒M╣▄í░╣Ý│Ãí▒Á─╣╩╩┬È┌2011

─Û▒╗├¢¾wÅVÀ║ê¾(b¿ño)Á└,ú¼Á½╩ÃÍðç°À┐âr(ji¿ñ)╚È╚╗┤¾À¨╔¤Øqú¼À┐ÁÏ«a(ch¿ún)═Â┘YÈ┌¢ø(j¿®ng)Ø·(j¿¼)ÍðÁ─θË├▀M(j¿¼n)Ê╗▓¢╠ß©▀,íú2014 ─ÛËð╩▓├┤▓╗═¼Á─Ê‗╦Ïîº(d¿úo)Í┬╬ÊéâîªÀ┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)Á─ô·(d¿ín)æn▀M(j¿¼n)Ê╗▓¢╝Ë�,íú�

íííí╬ÊéâîªÀ┐ÁÏ«a(ch¿ún)╩ðê÷Á─ô·(d¿ín)æn╗¨Ë┌ÊÈ╔¤╠ßÁ¢Á─12Ýù(xi¿ñng)Ê‗╦Ï,ú¼Ùm╚╗▓┐ÀÍÊ‗╦ÏÊÐ┤µÈ┌ÂÓ─Û,ú¼Á½╩Ã╬ÊéâıJ(r¿¿n)×Úú¼ÛP(gu¿ín)µIÁ─à^(q¿▒)äeÈ┌Ë┌,ú¼À┐ÁÏ«a(ch¿ún)╩ðê÷ð╬䦢³üÝÊТø(j¿®ng)Å─╣®▓╗æ¬(y¿®ng)þÎâ╗»╣®┤¾Ë┌þ,íú2011

─Ûú¼┤¾ÂÓöÁ(sh¿┤)│Ã╩ðÁ─À┐╬¦îì(sh¿¬)ÙHðÞþÊ└╚╗Åè(qi¿óng)ä┼,íú°╚þ¢±▀@ÀNÃÚørÊÐ▓╗Å═(f¿┤)┤µÈ┌,ú¼Ê‗?y¿ñn)Ú╬Êéâ¤Óð┼ú¼║▄ÂÓ╚²¥Ç║═╦─¥Ç│Ã╩ð├µ┼R╣®▀^Ë┌þÁ─åû¯},ú¼▓óÃÊÙSÍ°2013

─ÛÀ┐╬¦È┌¢¿├µÀe13.4%Á─È÷ÚL,ú¼═┴ÁÏ│÷Îî¢äô(chu¿ñng)│÷Üv╩Àð┬©▀°▀M(j¿¼n)Ê╗▓¢É║╗»íú

íííí┴ÝÊ╗ÀNıf├¸▀@Ê╗åû¯}Á─À¢╩¢╩Ã┐┤À┐ÁÏ«a(ch¿ún)╩ðê÷╣®ðÞÁ─┴¸┴┐,íúÈ┌╣®æ¬(y¿®ng)À¢├µ,ú¼2014 ─ÛÎíÀ┐ð┬┐ó╣ñ├µÀe╣└Ëï(j¿¼)×Ú23 â|ã¢À¢├Îú¼Â°È┌ðÞþÀ¢├µ,ú¼¯A(y¿┤)Ëï(j¿¼)│õé(zh¿¿n)╚╦┐┌È÷╝Ë1,870

╚f╚╦,íú▀@ÊÔ╬ÂÍ°îªË┌ð┬È÷Á─│õé(zh¿¿n)╚╦┐┌ú¼├┐╚╦ôÝËðÁ─ð┬È÷À┐╬¦¢¿Í■├µÀe×Ú121 ã¢À¢├Î,ú¼ÄÎ║§¦^2009 ─ÛÁ─61 ã¢À¢├ÎÈ÷ÚL┴╦Ê╗▒Â,íú°2013─Û▀@Ê╗öÁ(sh¿┤)ÎÍ╩Ã113

ã¢À¢├Îíú░┤ıı─┐Ã░Á─┌àä¦,ú¼▀@Ê╗öÁ(sh¿┤)ÎÍîóÈ┌2017─Û▀_(d¿ó)Á¢203 ã¢À¢├Î,íúÙm╚╗▓┐ÀÍð┬È÷À┐╬¦îó▒╗¼F(xi¿ñn)Ëð©─╔ãð═ðÞþ°¤¹╗»ú¼Á½╩Ã╔¤╩÷öÁ(sh¿┤)ô■(j¿┤)Ê└╚╗ÍÁÁ├╬Êé⥻╠Þ,íú

íííí╔¤├µ┴ð│÷Á─ãõ╦¹È¡Ê‗È┌2014

─ÛÊ▓Ëð╦¨╝ËÅè(qi¿óng),íúÙSÍ°È¢üÝÈ¢ÂÓÁ─À┤©»öí░©╝■┼¹┬Âú¼À┤©»öíðº╣¹îóÍ▓¢´@¼F(xi¿ñn),íúÀ┐«a(ch¿ún)ÂÉ©─©´Á─îì(sh¿¬)╩®îó╝Ë┐ý▀@Ê╗╦┘Â╚,íú└¹┬╩╔¤╔²Á─└█Àeðºæ¬(y¿®ng)îº(d¿úo)Í┬©▀©▄ùUÁÏ«a(ch¿ún)ã¾ÿI(y¿¿)├µ┼R©³┤¾Á─┘Y¢ë║┴ªú¼═¼òr(sh¿¬)│õé(zh¿¿n)╗»║═╔·«a(ch¿ún)┬╩È÷ÚLÀ┼¥Åı²Í▓¢¤¸╚§ðÞþ,íúÏö(c¿ói)¢ø(j¿®ng)ð┬┬äê¾(b¿ño)Á└´@╩¥,ú¼Íðç°í░╣Ý│Ãí▒Á─öÁ(sh¿┤)┴┐È┌▓╗öÓÈ÷╝Ë,íú╬ÊéâıJ(r¿¿n)×Ú╦¨Ëð▀@ð®Ê‗╦ÏîóÈ┌ÿO┤¾ÁÏ╝ËäíÀ┐ÁÏ«a(ch¿ún)ððÿI(y¿¿)´L(f¿Ñng)ÙU(xi¿ún)íú

©³Ð©╦┘,íó©³▒Ò¢¦ÚåÎx╔¯Â╚¢Ô╬÷,íóÀͤÝð┬õJË^³c(di¿ún)ú¼ıêÆ▀├ÞÂ■¥S┤a,ú¼ÛP(gu¿ín)Îó¢ø(j¿®ng)Ø·(j¿¼)àó┐╝ê¾(b¿ño)╬óð┼╣½╣▓┘~╠û,íú