2009─Ļ╩š┘Å║ʱRę╗╩┬╩└ĮńĮįų¬Ą─╦─┤©├±Ų¾Ī░“vųąųž╣żĪ▒┘YĮµ£öÓ┴č,Ż¼ūŅĮ³╩▄ĄĮÅVĘ║ĻP(gu©Īn)ūó,ĪŻ×ķ║╬“vųąųž╣żĢ■å¢Ņ}Ņl░l(f©Ī)Ż┐Įø(j©®ng)Ø·(j©¼)Ž┬ąąĄ─┤¾▒│Š░Ž┬,Ż¼──ą®Ų¾śI(y©©)ūŅ┤Ó╚§,Ż┐

└Ņčū┘YĮµ£öÓ┴č ŲņŽ┬ą±╣ŌĖ▀ą┬▒╗╣└ųĄ×ķ┴Ń

5╚š═Ēķgėą├Į¾wł¾(b©żo)Ą└ĘQŻ¼ė┌2009─Ļą¹▓╝╩š┘Å║ʱRŻ©╬┤│╔╣”Ż®Ą─╦─┤©├±ĀIŲ¾śI(y©©)“vųąųž╣ż,Ż¼ęčĮø(j©®ng)═Ż╣żŲŲ«a(ch©Żn),Ż¼Ųõ│÷┘Y╚╦└ŅčūŻ©ėų├¹Ż║╦„└╔ČÓ╝¬Ż®╔µŽėįp“_ĪóĘŪĘ©╝»┘Y,ĪóÉ║ęŌ╠ėÅUé∙äš(w©┤),Īóé╬įņĮ╚┌æ{ūCĄ╚ČÓĒŚ(xi©żng)ū’├¹▒╗š{(di©żo)▓ķĪŻ6╚š,Ż¼┼c“vųąųž╣żōĒėąŽÓ═¼┐žųŲ╚╦Ą─ŽŃĖ█╔Ž╩ą╣½╦Šą±╣ŌĖ▀ą┬▓─┴ŽĘ±šJ(r©©n)╦„└╩ČÓ╝¬╩¦█Ö,ĪŻ

╚šŪ░Ż¼Ž¹Žó╚╦╩┐ĘQ,Ż¼“vųąųž╣ż┘Å┘I║ʱRŲ¹▄ćĄ──╗║¾═Ų╩ų╦„└╔ČÓ╝¬Ą─Ų¾śI(y©©)į┌╦─┤©ČÓ╝ęŃyąąęčĮø(j©®ng)╚½├µŪĘŽó,Ż¼╔µ╝░10ČÓ╝ęŃyąą,Ż¼Äū║§╦∙ėąĄ─╣╔Ę▌ųŲŃyąąŠ∙£SŽ▌Ųõųą,ĪŻ

įńį┌Į±─Ļ4į┬Ż¼╦─┤©Ńyąą╚”ā╚(n©©i)Š═é„│÷╦„└╔ČÓ╝¬Ą─ŪĘ┐ŅęÄ(gu©®)─ŻöĄ(sh©┤)╩«ā|╔§ų┴ėą╔Ž░┘ā|Ą─šfĘ©,Ż¼▐r(n©«ng)ąą║═ć°ķ_ąą╦∙╔µęÄ(gu©®)─ŻūŅ┤¾,Ż¼Š∙│¼▀^10ā|,ĪŻ┤╦═Ō▀ĆėąŠ▐Ņ~├±ķg╚┌┘YĪŻ

Į±─ĻęįüĒ,Ż¼╦„└╔ČÓ╝¬ŲņŽ┬╔Ž╩ą╣½╦Šą±╣ŌĖ▀ą┬▓─┴Žå¢Ņ}Ņl░l(f©Ī),Ż¼Ž╚╩Ū▒╗╣┴┐šÖC(j©®)śŗ(g©░u)Ė±ä┌┐╦╦╣(Glaucus)┘|(zh©¼)ę╔šą╣╔šf├„Ģ°║═žö(c©ói)äš(w©┤)─Ļł¾(b©żo)įņ╝┘Ż¼ł¾(b©żo)Ėµ▀ĆųĖ│÷,Ż¼ą±╣ŌĖ▀ą┬▓─┴Žį┌ųąć°┤¾Ļæ▀Ćėą┤¾┴┐╬┤āö▀ĆĄ─Ńyąąé∙äš(w©┤),Ż¼ų┴╔┘ę¬į┌Į±─Ļ▀M(j©¼n)ąąųžĮM╗“š▀░l(f©Ī)╩█10ā|╣╔ą┬╣╔▓┼─▄āö▀Ćé∙äš(w©┤)ĪŻę“┤╦,Ż¼Ė±ä┌┐╦╦╣Įo│÷┴╦ÅŖ(qi©óng)┴ę╣┴╩█Ą─įu╝ē,Ż¼▓óīó─┐ś╦(bi©Īo)ār(ji©ż)Č©×ķ0į¬ĪŻ

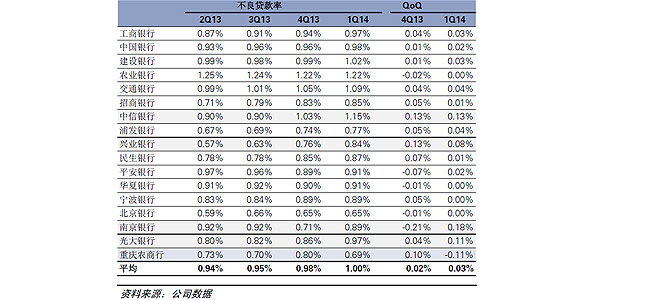

ą±╣ŌĖ▀ą┬▓─┴Žļm╚╗±g│ŌĖ±ä┌┐╦╦╣Ą─ł¾(b©żo)Ėµ,Ż¼Ą½ę“▒╗┘|(zh©¼)ę╔įņ╝┘═Ż┼Ųų┴Į±│¼▀^1éĆį┬,Ż¼ę▓ęįīÅėŗ(j©¼)ĤąĶę¬Ė³ČÓĢr(sh©¬)ķg═Ļ│╔ī”╝»łF(tu©ón)2013─Ļžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─īÅėŗ(j©¼)×ķė╔čė▀t╣½▓╝╚ź─Ļ╚½─ĻśI(y©©)┐āĪŻ┤╦═Ō,Ż¼╦„└╔ČÓ╝¬į┌ŽŃĖ█įŌ╚╩┐╝╬╩óŃyąąūĘé∙757╚f├└į¬(╝s5905╚fĖ█į¬),Ż¼╝╬╩óŃyąąęčė┌4į┬22╚š╚ļĘAŽŃĖ█Ė▀Ą╚Ę©į║Ż¼Ž“ą±╣ŌĖ▀ą┬▓─┴Ž╣½╦Š╝░╦„└╔ČÓ╝¬ūĘé∙,ĪŻ

“vųąųž╣żĀĆ┘~▒®┬ČŃyąą╣▄└Ēå¢Ņ}

į┌║Ļė^Įø(j©®ng)Ø·(j©¼)Ę┼ŠÅĄ─▒│Š░Ž┬,Ż¼▓╗┴╝┬╩Š∙ųĄ╚į│╩ū▀Ė▀┌ģä▌ĪŻŻ©┘Y┴ŽüĒį┤Ż║Ė▀╚AūC╚»Ż®

į┌║Ļė^Įø(j©®ng)Ø·(j©¼)Ę┼ŠÅĄ─▒│Š░Ž┬,Ż¼▓╗┴╝┬╩Š∙ųĄ╚į│╩ū▀Ė▀┌ģä▌

┘Y┴ŽüĒį┤Ż║Ė▀╚AūC╚»į┌║Ļė^Įø(j©®ng)Ø·(j©¼)Ę┼ŠÅĄ─▒│Š░Ž┬,Ż¼▓╗┴╝┬╩Š∙ųĄ╚į│╩ū▀Ė▀┌ģä▌ ┘Y┴ŽüĒį┤Ż║Ė▀╚AūC╚»

2009─Ļ6į┬Ż¼═©ė├╣½╦Šą¹▓╝,Ż¼┼cüĒūį╦─┤©Ą─├±ĀIŲ¾śI(y©©)“vųąųž╣żŠ═│÷╩█║ʱRę╗╩┬▀_(d©ó)│╔éõ═³õø,ĪŻŽ¹Žóé„│÷║¾“vųąųž╣ż┴ó╝┤│╔×ķĻP(gu©Īn)ūóĮ╣³c(di©Żn)Ż¼▒M╣▄2010─Ļ2į┬ļpĘĮ═╗╚╗ą¹▓╝╩š┘ŤoĘ©╚ń╝s═Ļ│╔,Ż¼Ą½“vųąųž╣żĮĶ┤╦┘ŹūŃ┴╦č█Ū“,ĪŻ

├Į¾w2009─Ļį°ł¾(b©żo)Ą└Ż¼“vųąųž╣ż╩Ū╦─┤©öĄ(sh©┤)╝ę╔╠śI(y©©)ŃyąąĄ─┐═æ¶,Ż¼Ńyąąī”Ųõęį═∙Ą─ą┼ė├ėøõø▒Ē╩Š║├Ėą,Ż¼ėąÄū╝ęŃyąą╔§ų┴ŽŻ═¹ģó┼c▀@ū┌╩š┘Å░ĖĄ─▓ó┘Å┘J┐Ņ╝░┬õæ¶ĒŚ(xi©żng)─┐┘J┐ŅŻ¼▓ó┼c“vųąųž╣ż▀M(j©¼n)ąą┴╦╔Ņ╚ļĮėė|,ĪŻ

┤¾’L(f©źng)Ųė┌ŪÓŲ╝ų«─®,Ż¼öĄ(sh©┤)ęį╩«ā|ėŗ(j©¼)Ą─┘J┐Ņļm╚╗ī”▐r(n©«ng)ąą║═ć°ķ_ąąĄ╚ŃyąąĄ─š¹¾w┘Y«a(ch©Żn)┘|(zh©¼)┴┐▓╗Ģ■«a(ch©Żn)╔·ų┬├³ė░ĒæŻ¼Ą½═Č┘Yš▀Ą─ą┼ą─ģsę“ā╚(n©©i)▓┐╣▄└Ē║═’L(f©źng)ļU(xi©Żn)┐žųŲå¢Ņ}Č°├„’@«a(ch©Żn)╔·äėōu,ĪŻ

Į³─ĻüĒ,Ż¼╩▄└¹┬╩╩ął÷╗»│╠Č╚╝ė╔ŅĪóĮø(j©®ng)Ø·(j©¼)į÷╦┘Ę┼ŠÅ,ĪóĖéĀÄ╝ėäĪĄ╚ę“╦žė░Ēæ,Ż¼ŃyąąśI(y©©)ĀIśI(y©©)╩š╚ļ║═└¹ØÖį÷ķLČ╝│÷¼F(xi©żn)├„’@Ę┼ŠÅ,ĪŻŃyąą╩Ū├„’@Ą─ų▄Ų┌ąįąąśI(y©©)Ż¼ę╗Ą®įŌė÷Įø(j©®ng)Ø·(j©¼)╦ź═╦╗“▌^┤¾▓©äė,Ż¼Ńyąą▒žĒÜ│ą╩▄ļSų«Č°üĒĄ─▓╗┴╝┘J┐Ņį÷ČÓ║═┘Y«a(ch©Żn)┘HųĄ,Ż¼▀M(j©¼n)Č°Ž▌╚ļ╬ŻÖC(j©®)ĪŻ

─┐Ū░,Ż¼ųąć°GDPį÷╦┘Å─2007─ĻĄ─13%Ž┬╗¼ų┴2014─Ļę╗╝ŠČ╚Ą─7.4%,Ż¼▀@▒Ē├„ųąć°Įø(j©®ng)Ø·(j©¼)į÷╦┘š²į┌ų▓ĮĘ┼ŠÅŻ¼ŃyąąŲš▒ķ│÷¼F(xi©żn)┴╦▓╗┴╝┘J┐Ņ┬╩Ą─╔Ž╔²,Ż¼▀@Ģ■ī”Ńyąą┐═æ¶╬┤üĒĄ─▀Ć┘J─▄┴”śŗ(g©░u)│╔═■├{,ĪŻ

Ų¾śI(y©©)į┌ė»└¹ų▄Ų┌Ė▀ĘÕĢr(sh©¬)Ż¼Ė„╝ęŃyąąĀÄŽÓ┘J┐Ņī┘ė┌š²�,Ż¼F(xi©żn)Ž¾,Ż¼Ą½ę¬į┌Ų¾śI(y©©)ė»└¹╗ž┬õŪ░ū÷║├ŅA(y©┤)┼ąĪóć└(y©ón)┼ą,ĪŻ▒M╣▄ė╔ė┌ų▄Ų┌ąįę“╦ž,Ż¼ę╗ą®Ų¾śI(y©©)śI(y©©)┐ā╗ž┬õ▀^┐ņŻ¼Ńyąą┘J┐ŅĄ─ŽĄĮy(t©»ng)’L(f©źng)ļU(xi©Żn)▀Ć╩Ūį┌┐╔┐žĘČć·ų«ā╚(n©©i),Ż¼Ą½éĆäeŃyąą▀^ė┌╝»ųąĄ─Ę┼┐ŅČ°╝ė┤¾ūį╔ĒĮø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)Ą─ąą×ķ▀Ć╩Ūæ¬(y©®ng)įōš╣ķ_ūį╔ĒÖzėæ,ĪŻ

Įø(j©®ng)Ø·(j©¼)Ę┼ŠÅę²▒¼Ė▀žō(f©┤)é∙Ų¾śI(y©©)é∙äš(w©┤)╬ŻÖC(j©®)

ųą╬„▓┐═Č┘YĖ▀į÷ļyęį×ķ└^Ą─Ė∙į┤į┌ė┌Ųõ╚╦┐┌│ų└m(x©┤)┴„│÷

ųą╬„▓┐═Č┘YĖ▀į÷ļyęį×ķ└^Ą─Ė∙į┤į┌ė┌Ųõ╚╦┐┌│ų└m(x©┤)┴„│÷ųą╬„▓┐═Č┘YĖ▀į÷ļyęį×ķ└^Ą─Ė∙į┤į┌ė┌Ųõ╚╦┐┌│ų└m(x©┤)┴„│÷

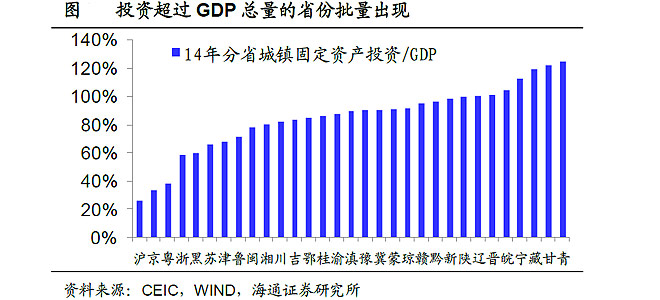

▀^╚ź30─ĻŻ¼ļm╚╗ėąę╗ą®▓©š█,Ż¼Ą½ųąć°Įø(j©®ng)Ø·(j©¼)▒Ż│ųų°─ĻŠ∙īóĮ³10%Ą─Ė▀į÷ķL╦┘Č╚,Ż¼▀@ę▓╩╣Ą├╦„└╔ČÓ╝¬▀@śėĖęė┌├░’L(f©źng)ļU(xi©Żn)▀M(j©¼n)ąąĖ▀žō(f©┤)é∙▀\(y©┤n)ąą─Ż╩Į»é┐±öU(ku©░)ÅłĄ─╔╠╚╦─▄│╔╣”ūźūĪ┴╦ųąć°Įø(j©®ng)Ø·(j©¼)Ė▀╦┘░l(f©Ī)š╣Ą─ųžę¬ÖC(j©®)Ģ■Ż¼“vųąųž╣żę▓ę“┤╦│╔×ķ╦─┤©ų¬├¹Ą─├±ĀIŲ¾śI(y©©),ĪŻ

Ą½ļSų°ųąć°Įø(j©®ng)Ø·(j©¼)į÷╦┘čĖ╦┘▐D(zhu©Żn)Ž“,Ż¼─┐Ū░ęčĮø(j©®ng)Ėµäeā╔╬╗öĄ(sh©┤)į÷ķLŻ¼╬┤üĒ║▄ļyį┘Ž±▀^╚ź─ŪśėķLĢr(sh©¬)ķgŠS│ų│¼▀^8%Ą──ĻŠ∙GDPį÷╦┘,Ż¼║Ļė^Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Ą─ūā╗»ę▓╩╣Ą├▀^╚ź┐┐┼eé∙öU(ku©░)ÅłŠ═─▄ū°Ą╚╔²ųĄĄ─┤ųĘ┼─Ż╩ĮęčļyęįūÓą¦,Ż¼Ė▀žō(f©┤)é∙Ų¾śI(y©©)ąĶų°č█ė┌╠ßĖ▀«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)Ą─┘|(zh©¼)┴┐Ż¼Ę±ätę╗Ą®ė÷ĄĮĮø(j©®ng)Ø·(j©¼)Ž┬ąą,Ż¼╚šūėīóĢ■ĘŪ│Żļy▀^,ĪŻ

┘Y▒Š▀\(y©┤n)ū„╩Ūę╗éĆĖ▀žō(f©┤)é∙ŪęŠ▀ėą├„’@ų▄Ų┌ąįĄ─ąąśI(y©©)Ż¼į┌╩ął÷Š░ÜŌĄ═├įĢr(sh©¬)Ų┌,Ż¼Ė▀žō(f©┤)é∙Ą─žö(c©ói)äš(w©┤)│╔▒ŠīóĮoŲ¾śI(y©©)ĦüĒśOŲõ│┴ųžĄ─┤“ō¶,ĪŻ

į┌╚╦├±Ä┼ģR┬╩╔²ųĄĄ─▒│Š░Ž┬Ż¼ųąŲ¾┘J┐Ņ├└į¬╣Ø(ji©”)╩Ī└¹Žó╩Ū▓╗ÕeĄ─ū÷Ę©,Ż¼ę“?y©żn)ķ╚╦├±Ä┼┘J┐Ņ└¹┬╩▌^Ė▀,Ż¼Č°├└į¬└¹┬╩ę╗░Ń▌^Ą═ĪŻ

ūįÅ─2005─Ļ╚╦├±Ä┼ķ_╩╝ĘĆ(w©¦n)▓Į╔²ųĄęįüĒ,Ż¼╦„└╔ČÓ╝¬├¹Ž┬Ą─╣½╦ŠĮĶ╚ļ├└į¬é∙,Ż¼─▄ŽĒ╩▄ģRāČ╩šęµ,Ż¼Ą½ļSų°├└┬ō(li©ón)ā”Ž„£p┴┐╗»īÆ╦╔š■▓▀ęÄ(gu©®)─ŻØuąąØuĮ³,Ż¼╚╦├±Ä┼ģR┬╩ę▓│÷¼F(xi©żn)Ž┬Ą°,Ż¼╣½╦Š▒│žō(f©┤)├└į¬é∙Š═Å─├█╠Ūūā│╔ČŠ╦ÄŻ¼╔§ų┴ē║┐Õ╣½╦Š,ĪŻ

┘YĮµ£öÓ┴čų╗╩Ū╦„└╔ČÓ╝¬Ė▀žō(f©┤)é∙▀\(y©┤n)ąą─Ż╩Įū▀Ž“ĮKĮY(ji©”)Ą─ķ_╩╝,Ż¼é∙ų„ķ_╩╝ėæé∙Ż¼žö(c©ói)äš(w©┤)įņ╝┘Ą─å¢Ņ}Č╠Ģr(sh©¬)ķgā╚(n©©i)ę▓¤oĘ©ĮŌøQ,Ż¼─Ū├┤╬ŻÖC(j©®)īóĢ■čĖ╦┘ę²▒¼,ĪŻ

╩└Įń╔Žø]ėą▓╗ŲŲĄ─Įø(j©®ng)Ø·(j©¼)┼▌─Ł╔±įÆŻ¼┘Y▒Šė╬æ“┐éėąĮY(ji©”)╩°Ą─ę╗╠ņ,ĪŻ