├└ć°žöĮø├Į¾wBusiness

InsiderÅ─╚AĀ¢ĮųĘų╬÷ĤĪó▓▀┬įĤ║═ĮøØ·īW╝ę─Ū└’š„╝»┴╦┤¾┴┐╦¹éāūįšJ×ķūŅųžę¬Ą─łD▒Ē,Ż¼ą┬└╦žöĮøÅ─ųąŠ½▀x│÷16Åł▀Mąą┴╦Øh╗»,Ż¼ūxš▀═©▀^▀@ą®łD▒Ē┐╔ęįī”╚½Ū“ĮøØ·║═╩ął÷Ą─▀\ąą┌ģä▌ęį╝░▀ē▌ŗėąĖ³╔Ņ╚ļĄ─└ĒĮŌĪŻ

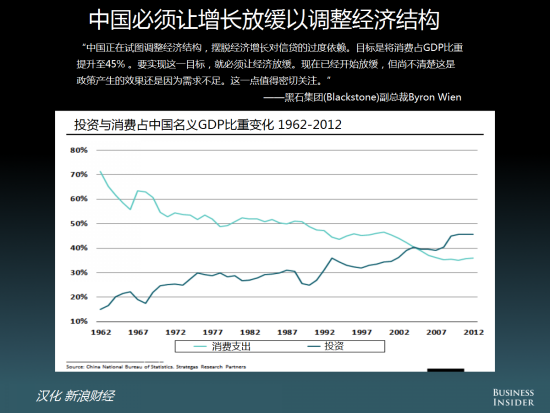

ĪĪĪĪ1. ųąć°▒žĒÜūīį÷ķLĘ┼ŠÅęįš{š¹ĮøØ·ĮYśŗ

ĪĪĪĪĪ░ųąć°š²į┌įćłDš{š¹ĮøØ·ĮYśŗ,Ż¼ö[├ōĮøØ·į÷ķLī”ą┼┘JĄ─▀^Č╚ę└┘ć,ĪŻ─┐ś╦╩ŪīóŽ¹┘Mš╝GDP▒╚ųž╠ß╔²ų┴45%ĪŻę¬īŹ¼F(xi©żn)▀@ę╗─┐ś╦,Ż¼Š═▒žĒÜūīĮøØ·Ę┼ŠÅ�,Ż¼F(xi©żn)į┌ęčĮøķ_╩╝Ę┼ŠÅ,Ż¼Ą½╔ą▓╗ŪÕ│■▀@╩Ūš■▓▀«a╔·Ą─ą¦╣¹▀Ć╩Ūę“×ķąĶŪ¾▓╗ūŃ,ĪŻ▀@ę╗³cųĄĄ├├▄ŪąĻPūó�,ŻĪ▒Ī¬Ī¬║┌╩»Ė▒┐é▓├Byron

Wien

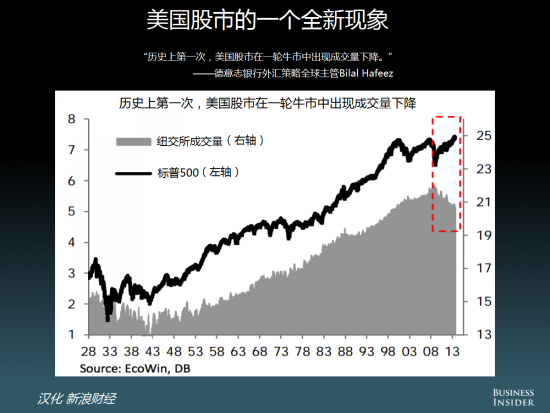

ĪĪĪĪ2. ├└ć°╣╔╩ąĄ─ę╗éĆ╚½ą┬¼F(xi©żn)Ž¾

ĪĪĪĪĪ░Üv╩Ę╔ŽĄ┌ę╗┤╬,Ż¼├└ć°╣╔╩ąį┌ę╗▌å┼Ż╩ąųą│÷¼F(xi©żn)│╔Į╗┴┐Ž┬ĮĄ�,ŻĪ▒Ī¬Ī¬Ą┬ęŌųŠŃyąą═ŌģR▓▀┬į╚½Ū“ų„╣▄Bilal Hafeez

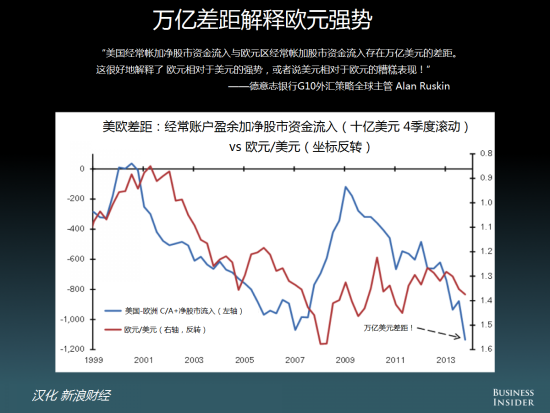

ĪĪĪĪ3. ╚fā|▓ŅŠÓĮŌßīÜWį¬ÅŖä▌

ĪĪĪĪĪ░├└ć°Įø│ŻÄż╝ėā¶╣╔╩ą┘YĮ┴„╚ļ┼cÜWį¬ģ^(q©▒)Įø│ŻÄż╝ė╣╔╩ą┘YĮ┴„╚ļ┤µį┌╚fā|├└į¬Ą─▓ŅŠÓ,ĪŻ▀@║▄║├ĄžĮŌßī┴╦ÜWį¬ŽÓī”ė┌├└į¬Ą─ÅŖä▌Ż¼╗“š▀šf├└į¬ŽÓī”ė┌ÜWį¬Ą─įŃĖŌ▒Ē¼F(xi©żn),ŻĪĪ▒Ī¬Ī¬Ą┬ęŌųŠŃyąąG10═ŌģR▓▀┬į╚½Ū“ų„╣▄Alan

Ruskin

ĪĪĪĪ4. ŅIŽ╚ųĖś╦’@╩Š├└ć°┘Y▒Šų¦│÷īó╔Ž╔²

ĪĪĪĪĪ░┤¾┴┐ĻPė┌┘Y▒Šų¦│÷Ą─ŅIŽ╚ųĖś╦Č╝ėĪūC┴╦╬ęéāī”Ų¾śI(y©©)įOéõų¦│÷Ą─Į©įOąįė^³c,ĪŻ╔╠śI(y©©)łAū└CEOĮøØ·Ū░š░ųĖöĄ(sh©┤)ę╗╝ŠČ╚╔²ų┴2012─Ļę╗╝ŠČ╚ęįüĒĄ─ūŅĖ▀ųĄŻ¼═¼ę╗š{▓ķųąĄ─┘Y▒Šų¦│÷öU╔óųĖöĄ(sh©┤)ę╗╝ŠČ╚ę▓┤¾Ę∙┼╩╔²,Ż¼üĒĄĮ2011─Ļ─ĻųąęįüĒūŅĖ▀╦«ŲĮ,ĪŻDuke

CFOš{▓ķę▓ėąę╗éĆĻPė┌┘Y▒Šķ_ų¦ėŗäØĄ─å¢Ņ}Ż¼öĄ(sh©┤)ō■(j©┤)’@╩ŠĄ─ĮY╣¹ŅÉ╦Ų,ĪŻ▀@ĘNśĘė^ŪķŠw╩▄ČÓéĆę“╦ž╦∙═Ųäė,Ż¼╩ūꬥ─ę╗³cŠ═╩Ūī”ĀI╩šį÷ķL╝ė╦┘Ą─ŅAŲ┌ĪŻĖ∙ō■(j©┤)╔╠śI(y©©)łAū└CEOš{▓ķ,Ż¼Įžų╣ĄĮę╗╝ŠČ╚,Ż¼╩▄įLš▀ŅAėŗ2014─Ļį÷╦┘×ķ2.4%Ż¼×ķ2011─ĻęįüĒī”╬┤üĒę╗─ĻūŅÅŖä┼Ą─ŅA£y,ĪŻžöš■š■▓▀┐╔ęŖČ╚╔Ž╔²ę▓ŲĄĮ┴╦ųžę¬ū„ė├,Ż¼─┐Ū░š■▓▀▓╗┤_Č©ąį┤¾ų┬╠Äė┌2008─ĻęįüĒūŅĄ═╦«ŲĮ�,ŻĪ▒Ī¬Ī¬Ę©┼dŃyąą╩ūŽ»├└ć°ĮøØ·īW╝ęAneta

Markowska

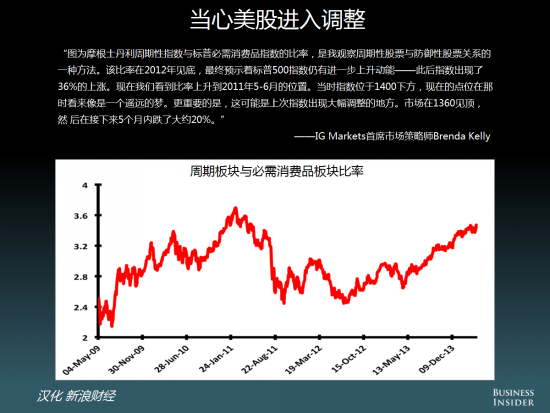

ĪĪĪĪ5. «öą─├└╣╔▀M╚ļš{š¹

ĪĪĪĪĪ░łD×ķ─”Ė∙╩┐Ąż└¹ų▄Ų┌ąįųĖöĄ(sh©┤)┼cś╦Ųš▒žąĶŽ¹┘MŲĘųĖöĄ(sh©┤)Ą─▒╚┬╩,Ż¼╩Ū╬ęė^▓ņų▄Ų┌ąį╣╔Ų▒┼cĘ└ė∙ąį╣╔Ų▒ĻPŽĄĄ─ę╗ĘNĘĮĘ©ĪŻįō▒╚┬╩į┌2012─ĻęŖĄū,Ż¼ūŅĮKŅA╩Šų°ś╦Ųš500ųĖöĄ(sh©┤)╚įėą▀Mę╗▓Į╔Ž╔²äė─▄Ī¬Ī¬┤╦║¾ųĖöĄ(sh©┤)│÷¼F(xi©żn)┴╦36%Ą─╔ŽØq�,Ż¼F(xi©żn)į┌╬ęéā┐┤ĄĮ▒╚┬╩╔Ž╔²ĄĮ2011─Ļ5-6į┬Ą─╬╗ų├ĪŻ«öĢrųĖöĄ(sh©┤)╬╗ė┌1400Ž┬ĘĮŻ¼¼F(xi©żn)į┌Ą─³c╬╗į┌─ŪĢr┐┤üĒŽ±╩Ūę╗éĆ▀b▀hĄ─ē¶,ĪŻĖ³ųžę¬Ą─╩Ū,Ż¼▀@┐╔─▄╩Ū╔Ž┤╬ųĖöĄ(sh©┤)│÷¼F(xi©żn)┤¾Ę∙š{š¹Ą─ĄžĘĮĪŻ╩ął÷į┌1360ęŖĒö,Ż¼╚╗║¾į┌ĮėŽ┬üĒ5éĆį┬ā╚Ą°┴╦┤¾╝s20%,ĪŻĪ▒Ī¬Ī¬IG

Markets╩ūŽ»╩ął÷▓▀┬įĤBrenda Kelly

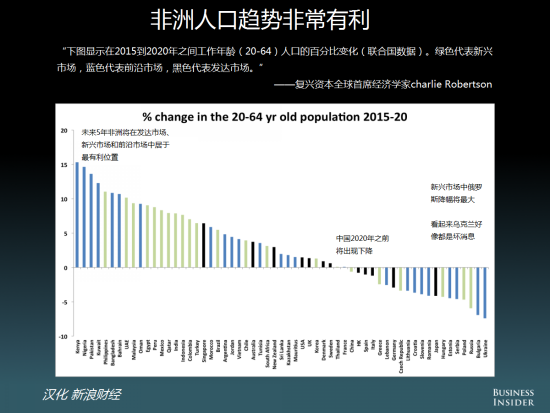

ĪĪĪĪ6. ĘŪų▐╚╦┐┌┌ģä▌ĘŪ│Żėą└¹

ĪĪĪĪĪ░Ž┬łD’@╩Šį┌2015ĄĮ2020─Ļų«ķg╣żū„─Ļ²g(20-64)╚╦┐┌Ą─░┘Ęų▒╚ūā╗»,ĪŻŠG╔½┤·▒Ēą┬┼d╩ął÷,Ż¼╦{╔½┤·▒ĒŪ░čž╩ął÷Ż¼║┌╔½┤·▒Ē░l(f©Ī)▀_╩ął÷,�,ŻĪ▒Ī¬Ī¬Å═┼d┘Y▒Š╚½Ū“╩ūŽ»ĮøØ·īW╝ęcharlie

Robertson

ĪĪĪĪ7. ų¦ō╬├└╣╔Ą─ę╗éĆųžę¬ę“╦ž╩Ūā¶╣╔Ę▌░l(f©Ī)ąą×ķžō

ĪĪĪĪĪ░ļm╚╗┤¾╝ęČ╝į┌ō·ą─├└╣╔╣└ųĄĄ─┼▌─Ł(į┌─│ĘN│╠Č╚╔Ž╩Ūėą└Ēė╔Ą─)Ż¼Ą½╬ęéā▓╗ę¬║÷┬įę╗éĆ╩┬īŹ,Ż¼▀^╚źÄū─ĻśOĄ═Ą─ā¶╣╔Ę▌░l(f©Ī)ąą(░l(f©Ī)ąą£p╗ž┘Å)Įo╣╔╩ą╠ß╣®┴╦║▄┤¾Ą─ų¦ō╬,ĪŻĪ▒Ī¬Ī¬BTIG╩ūŽ»╚½Ū“▓▀┬įĤDan

Greenhaus

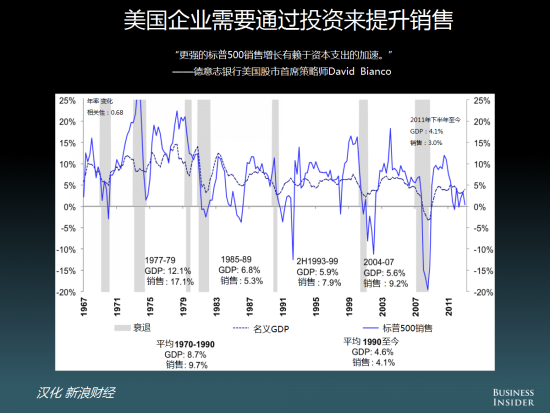

ĪĪĪĪ8. ├└ć°Ų¾śI(y©©)ąĶę¬═©▀^═Č┘YüĒ╠ß╔²õN╩█

ĪĪĪĪĪ░Ė³ÅŖĄ─ś╦Ųš500õN╩█į÷ķLėą┘ćė┌┘Y▒Šų¦│÷Ą─╝ė╦┘,�,ŻĪ▒Ī¬Ī¬Ą┬ęŌųŠŃyąą├└ć°╣╔╩ą╩ūŽ»▓▀┬įĤDavid Bianco

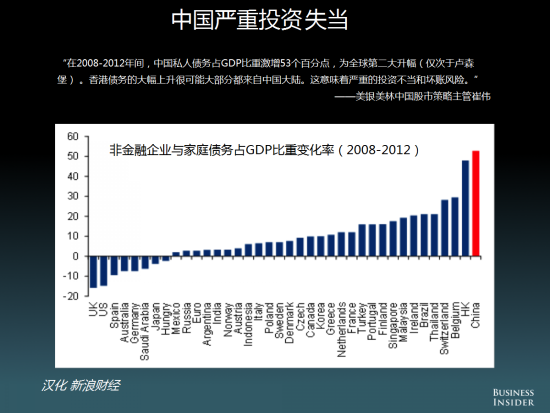

ĪĪĪĪ9. ųąć°ć└ųž═Č┘Y▓╗«ö

ĪĪĪĪĪ░į┌2008-2012─ĻķgŻ¼ųąć°╦Į╚╦é∙äšš╝GDP▒╚ųž╝żį÷53éĆ░┘Ęų³c,Ż¼×ķ╚½Ū“Ą┌Č■┤¾╔²Ę∙(āH┤╬ė┌▒R╔Ł▒ż),ĪŻŽŃĖ█é∙䚥─┤¾Ę∙╔Ž╔²║▄┐╔─▄┤¾▓┐ĘųČ╝üĒūįųąć°┤¾ĻæĪŻ▀@ęŌ╬Čų°ć└ųžĄ─═Č┘Y▓╗«ö║═ē─┘~’LļU,�,ŻĪ▒Ī¬Ī¬├└Ńy├└┴ųųąć°╣╔╩ą▓▀┬įų„╣▄┤▐éź

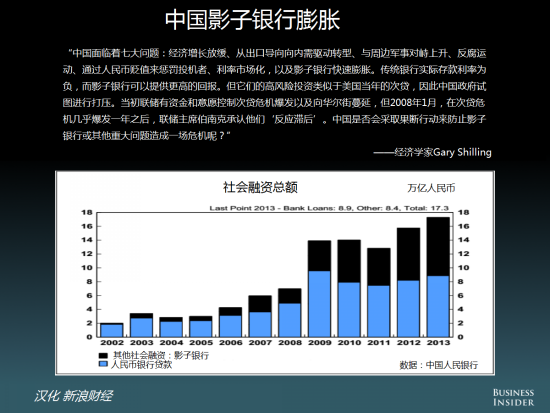

ĪĪĪĪ10. ųąć°ė░ūėŃyąą┼“├ø

ĪĪĪĪĪ░ųąć°├µ┼Rų°Ų▀┤¾å¢Ņ}Ż║ĮøØ·į÷ķLĘ┼ŠÅĪóÅ─│÷┐┌ī¦Ž“Ž“ā╚ąĶ“īäė▐Dą═,Īó┼cų▄▀ģ▄Ŗ╩┬ī”ų┼╔Ž╔²,ĪóĘ┤Ė»▀\äėĪó═©▀^╚╦├±Ä┼┘HųĄüĒæ═┴P═ČÖCš▀,Īó└¹┬╩╩ął÷╗»,Ż¼ęį╝░ė░ūėŃyąą┐ņ╦┘┼“├øĪŻé„Įy(t©»ng)ŃyąąīŹļH┤µ┐Ņ└¹┬╩×ķžō,Ż¼Č°ė░ūėŃyąą┐╔ęį╠ß╣®Ė³Ė▀Ą─╗žł¾,ĪŻĄ½╦³éāĄ─Ė▀’LļU═Č┘YŅÉ╦Ųė┌├└ć°«ö─ĻĄ─┤╬┘JŻ¼ę“┤╦ųąć°š■Ė«įćłD▀Mąą┤“ē║,ĪŻ«ö│§┬ō(li©ón)ā”ėą┘YĮ║═ęŌįĖ┐žųŲ┤╬┘J╬ŻÖC▒¼░l(f©Ī)ęį╝░Ž“╚AĀ¢Įų┬¹čė,Ż¼Ą½2008─Ļ1į┬Ż¼į┌┤╬┘J╬ŻÖCÄū║§▒¼░l(f©Ī)ę╗─Ļų«║¾,Ż¼┬ō(li©ón)ā”ų„Ž»▓«─Ž┐╦│ąšJ╦¹éāĪ«Ę┤欣■║¾Ī»,ĪŻųąć°╩ŪʱĢ■▓╔╚Ī╣¹öÓąąäėüĒĘ└ų╣ė░ūėŃyąą╗“Ųõ╦¹ųž┤¾å¢Ņ}įņ│╔ę╗ł÷╬ŻÖC─ž,Ż┐Ī▒Ī¬Ī¬ĮøØ·īW╝ęGary

Shilling

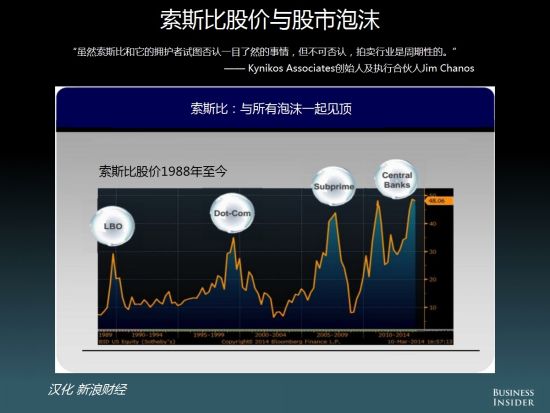

ĪĪĪĪ11. ╦„╦╣▒╚╣╔ār┼c╣╔╩ą┼▌─Ł

ĪĪĪĪĪ░ļm╚╗╦„╦╣▒╚║═╦³Ą─ōĒūoš▀įćłDʱšJę╗─┐┴╦╚╗Ą─╩┬ŪķŻ¼Ą½▓╗┐╔ʱšJ,Ż¼┼─┘uąąśI(y©©)╩Ūų▄Ų┌ąįĄ─,ĪŻĪ▒Ī¬Ī¬Kynikos Associatesäō(chu©żng)╩╝╚╦╝░ł╠(zh©¬)ąą║Ž╗’╚╦Jim

Chanos

ĪĪĪĪ12. ę╗ÅłłDšf├„ųąć°ĮøØ·▐Dą═

ĪĪĪĪĪ░«öŪ░╚½Ū“ĮøØ·ųąūŅųžę¬Ą─ę╗╝■╩┬Ż║ųąć°ĮøØ·▐Dą═,�,ŻĪ▒Ī¬Ī¬Ū░Ė▀╩óĮøØ·īW╝ęJim O'Neill

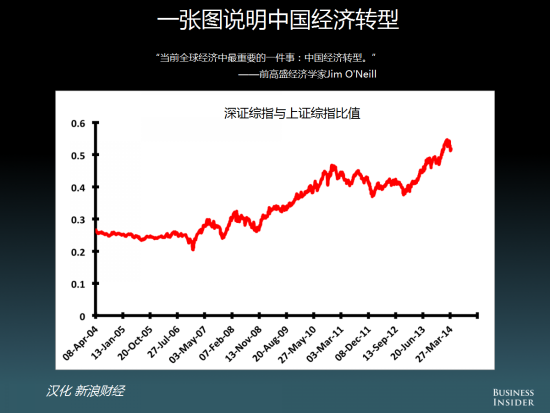

ĪĪĪĪ13. äė╬’Š½╔±┐╔─▄į┌╠Kąč

ĪĪĪĪĪ░▀^╚ź15ų▄├└ć°Ńyąą┘J┐Ņ╝▒äĪ╝ė╦┘Ż¼¼F(xi©żn)į┌─Ļ┬╩į÷Ę∙ęčĮø▀_ĄĮ8.6%,Ż¼┐╔─▄ęŌ╬Čų°äė╬’Š½╔±š²į┌╠Kąč,ĪŻĄ½╦³ę▓ęŌ╬Čų°╬ęéāąĶę¬├▄ŪąĻPūóžøÄ┼┴„═©╦┘Č╚Ż¼üĒ║Ō┴┐═©├ø’LļUĄ─│÷¼F(xi©żn),�,ŻĪ▒Ī¬Ī¬Charles

Schwab╩ūŽ»═Č┘Y▓▀┬įĤLiz Ann Sonders

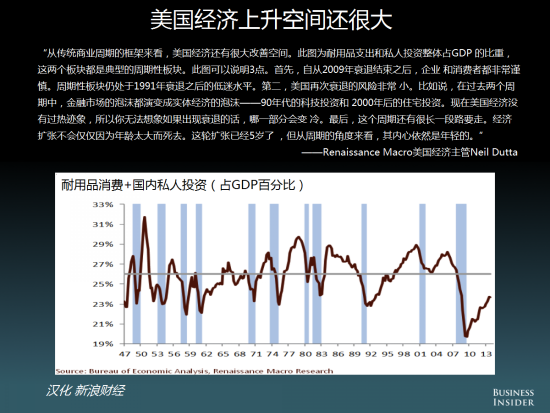

ĪĪĪĪ14. ├└ć°ĮøØ·╔Ž╔²┐šķg▀Ć║▄┤¾

ĪĪĪĪĪ░Å─é„Įy(t©»ng)╔╠śI(y©©)ų▄Ų┌Ą─┐“╝▄üĒ┐┤Ż¼├└ć°ĮøØ·▀Ćėą║▄┤¾Ė─╔Ų┐šķg,ĪŻ┤╦łD×ķ─═ė├ŲĘų¦│÷║═╦Į╚╦═Č┘Yš¹¾wš╝GDPĄ─▒╚ųž,Ż¼▀@ā╔éĆ░ÕēKČ╝╩ŪĄõą═Ą─ų▄Ų┌ąį░ÕēKĪŻ┤╦łD┐╔ęįšf├„3³c,ĪŻ╩ūŽ╚Ż¼ūįÅ─2009─Ļ╦ź═╦ĮY╩°ų«║¾,Ż¼Ų¾śI(y©©)║═Ž¹┘Mš▀Č╝ĘŪ│Żųö╔„,ĪŻų▄Ų┌ąį░ÕēK╚į╠Äė┌1991─Ļ╦ź═╦ų«║¾Ą─Ą═├į╦«ŲĮĪŻĄ┌Č■,Ż¼├└ć°į┘┤╬╦ź═╦Ą─’LļUĘŪ│ŻąĪ,ĪŻ▒╚╚ńšfŻ¼į┌▀^╚źā╔éĆų▄Ų┌ųą,Ż¼Į╚┌╩ął÷Ą─┼▌─ŁČ╝č▌ūā│╔īŹ¾wĮøØ·Ą─┼▌─ŁĪ¬Ī¬90─Ļ┤·Ą─┐Ų╝╝═Č┘Y║═2000─Ļ║¾Ą─ūĪš¼═Č┘Y�,Ż¼F(xi©żn)į┌├└ć°ĮøØ·ø]ėą▀^¤ß█EŽ¾Ż¼╦∙ęį─ѤoĘ©ŽļŽ¾╚ń╣¹│÷¼F(xi©żn)╦ź═╦Ą─įÆ,Ż¼──ę╗▓┐ĘųĢ■ūā└õ,ĪŻūŅ║¾Ż¼▀@éĆų▄Ų┌▀Ćėą║▄ķLę╗Č╬┬Ęę¬ū▀,ĪŻĮøØ·öUÅł▓╗Ģ■āHāHę“×ķ─Ļ²g╠½┤¾Č°╦└╚ź,ĪŻ▀@▌åöUÅłęčĮø5Üq┴╦Ż¼Ą½Å─ų▄Ų┌Ą─ĮŪČ╚üĒ┐┤,Ż¼Ųõā╚ą─ę└╚╗╩Ū─Ļ▌pĄ─,ĪŻĪ▒Ī¬Ī¬Renaissance

Macro├└ć°ĮøØ·ų„╣▄Neil Dutta

ĪĪĪĪ15. ├└ć°Ę┐Ąž«a╩ął÷╣®æ¬┌ģŠo

ĪĪĪĪĪ░ūŅĮ³├└ć°ūĪĘ┐┐šų├┬╩(░³└©│÷ūŌ║═ūįūĪ)Ą─┌ģä▌ęŌ╬Čų°Ę┐Ąž«a┼▌─ŁĢrŲ┌Ęe└█Ą─┤¾┴┐┐šų├Ę┐ęčĮø═Ļ╚½Ž¹╗»,ĪŻų╗ę¬ūĪš¼═Č┘Yę└╚╗ŠS│ųį┌ūŅĮ³Ą─Üv╩ĘĄ═╬╗(š╝GDP▒╚ųž),Ż¼ė╚Ųõ╩Ū╝ę═źą╬│╔╦┘Č╚╗žÜwĄĮ┼cØōį┌╚╦┐┌į÷ķLĖ³ę╗ų┬Ą─╦«ŲĮ,Ż¼┐šų├┬╩Ž┬ĮĄĄ─┌ģä▌▀ĆĢ■čė└m(x©┤)Ž┬╚źĪŻ▀@ęŌ╬Čų°ūĪš¼Į©įO▀Ćīó└^└m(x©┤)│╔×ķį÷ķLĄ─ę²Ūµų«ę╗,�,ŻĪ▒Ī¬Ī¬Ą┬ęŌųŠŃyąą╩ūŽ»ĮøØ·īW╝ęPeter

Hooper

ĪĪĪĪ16. ÜWčļąąąĶę¬ć└├Cī”┤²Ą══©├ø

ĪĪĪĪĪ░ÜWį¬ģ^(q©▒)CPI─┐Ū░ų╗ėą0.5%Ż¼ECB└^└m(x©┤)╩š┐s┘Y«ažōé∙▒Ē,Ż¼ø]ėą│÷┼_īÆ╦╔┤ļ╩®,ĪŻė╔ė┌═©├ø╩Ūę╗éĆ£■║¾ųĖś╦Ż¼ÜWį¬ģ^(q©▒)═©├øĄ─ŅIŽ╚ųĖś╦▓ó▓╗ų¦│ųÜWčļąąĄ─═©├øŅA£y,Ż¼╦∙ęį╬ęéāėą▒žę¬å¢ę╗éĆå¢Ņ}Ż║ÜWčļąą╩ŪʱšµĄ─├„░ūŲõ─┐ś╦╩Ū£ž║═Ą─═©├ø,Ż¼Č°▓╗╩Ū£ž║═Ą─═©┐s�,ŻĪ▒Ī¬Ī¬Richard

Bernstein Advisorsäō(chu©żng)╩╝╚╦Richard Bernstein