íííí3È┬5╚€,ú¼╩▄ç°ä€(w¿┤)È║╬»═ð,ú¼Ïö(c¿ói)€■▓┐¤‗╩«Â■î├╚½ç°╚╦┤¾Â■┤╬ò■(hu¿¼)Îh╠߀ê(q¿½ng)îÅ▓Ú¯A(y¿┤)╦Òê¾(b¿ño)©µú¼ê¾(b¿ño)©µ░³└¿2013─ÛÍðÐÙ║═ÁÏÀ¢¯A(y¿┤)╦Òê╠(zh¿¬)ððÃÚør┼c2014─ÛÍðÐÙ║═ÁÏÀ¢¯A(y¿┤)╦Ò▓¦░©,íúê¾(b¿ño)©µ´@╩¥,ú¼2013─ÛÏö(c¿ói)€■¯A(y¿┤)╦Òê╠(zh¿¬)ððÃÚør┐é¾w┴╝║├íú2014─Û╚½ç°Ïö(c¿ói)€■╩€╚ÙÈ÷ÚL(zh¿úng)¯A(y¿┤)Ëï(j¿¼)8%,ú¼│ÓÎÍ┬╩îó▒ú│ÍÈ┌2.1%,íú

íííí¢Ë╩▄í¢ø(j¿®ng)Ø·(j¿¼)àó┐╝ê¾(b¿ño)íÀËø€▀▓╔ÈLÁ─╚½ç°╚╦┤¾┤·▒ÝÀQú¼┐é┴┐,íó¢Y(ji¿ª)ÿï(g¿░u)¢È¾w¼F(xi¿ñn)ÀeÿOÁ─Ïö(c¿ói)€■€■▓▀ÊÔêD,ú¼¯A(y¿┤)╦Ò©─©´ÂÓ¯^²R▀M(j¿¼n)íó┴┴³c(di¿ún)¯l¼F(xi¿ñn),íú

íííí╗Ï═¹íí2013─Ûë║┐sͺ│÷,ú¼▓╗öU(ku¿░)│ÓÎÍ

íííí╗Ï═¹íí2013─Ûë║┐sͺ│÷,ú¼▓╗öU(ku¿░)│ÓÎÍ

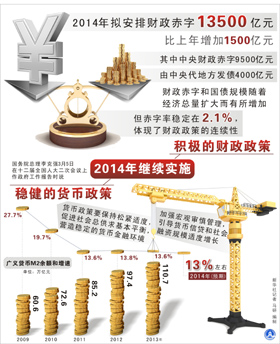

íííí2013─Û╚½ç°Ïö(c¿ói)€■╩€╚Ù129142.9â|Ȭú¼▒╚2012─ÛÈ÷ÚL(zh¿úng)10.1%,íú╚½ç°Ïö(c¿ói)€■ͺ│÷139744.26â|Ȭ,ú¼È÷ÚL(zh¿úng)10.9%íúãõÍðú║ÍðÐÙÏö(c¿ói)€■╩€╚ÙÈ÷ÚL(zh¿úng)7.1%,ú¼ÍðÐÙÏö(c¿ói)€■ͺ│÷È÷ÚL(zh¿úng)6.8%íú╩€Íº┐é┴┐¤ÓÁÍ,ú¼ÍðÐÙÏö(c¿ói)€■│ÓÎÍ8500â|Ȭ,ú¼┼c¯A(y¿┤)╦Ò│Íã¢íú

ííííê¾(b¿ño)©µÀQ,ú¼2013─Û╔¤░Ù─Û╬Êç°¢ø(j¿®ng)Ø·(j¿¼)¤┬ððë║┴ª¦^┤¾,ú¼Ïö(c¿ói)€■╩€╚ÙÈ÷╦┘¤┬╗¼,ú¼Á═Ë┌─Û│§¯A(y¿┤)╦Ò¯A(y¿┤)Ëï(j¿¼)Á─È÷À¨ú╗¤┬░Ù─Û¢ø(j¿®ng)Ø·(j¿¼)ã¾ÀÇ(w¿ºn)╗Ï╔²,ú¼Ïö(c¿ói)€■╩€╚Ù╠Ïäe╩ÃÂÉ╩€╩€╚ÙÈ÷╦┘╗Ï╔²,ú¼╝Ë╔¤Ê╗ð®Ê╗┤╬ðÈÈ÷╩€Ê‗╦Ïú¼╚½─ÛÏö(c¿ói)€■╩€╚Ù▒╚─Û│§¯A(y¿┤)╦Ò┬ÈËð│¼╩€,íú

íííí╚½ç°╚╦┤¾┤·▒Ý,íó╦─┤¿╩íÏö(c¿ói)€■ÅdÅdÚL(zh¿úng)═§Ê╗║Û©µÈVËø€▀ú║í░2013─ÛÈ┌¢ø(j¿®ng)Ø·(j¿¼)Í©ÿ╦(bi¿ío)Î▀Á═Á─ÃÚør¤┬ú¼╚½ç°Ïö(c¿ói)€■╩€╚Ù─▄È÷ÚL(zh¿úng)10.1%,ú¼Ùy─▄┐╔┘F,íúÅ─¢Y(ji¿ª)ÿï(g¿░u)╔¤┐┤ú¼ÍðÐÙ║═ÁÏÀ¢Á─¢Y(ji¿ª)ÿï(g¿░u)ÛP(gu¿ín)¤Á,ú¼¢ø(j¿®ng)Ø·(j¿¼)È÷╦┘║═Ïö(c¿ói)€■╩€╚ÙÁ─▒╚└²ÛP(gu¿ín)¤Á,ú¼ÊÈ╝░Ïö(c¿ói)€■╩€╚Ùâ╚(n¿¿i)▓┐ÂÉ╩€║═ÀÃÂÉ╩€╚ÙÁ─▒╚└²ÛP(gu¿ín)¤Áú¼Â╝▒ݼF(xi¿ñn)│÷¢Y(ji¿ª)ÿï(g¿░u)â×(y¿¡u)╗»║═┘|(zh¿¼)┴┐©─╔ãÁ─æB(t¿ñi)ä¦(sh¿¼),�,úí�

ííííí░ðÞʬÎóÊÔÁ─╩Ãú¼Íº│÷ÊÄ(gu¿®)─ú│Í└m(x¿┤)öU(ku¿░)┤¾,ú¼Íϳc(di¿ún)ͺ│÷Á─┴ªÂ╚Á├Á¢╝ËÅè(qi¿óng),ú¼╠Ïäe╩Ã╔µ╝░¢╠˲íó┐ã╝╝,íóðl(w¿¿i)╔·,íó╬─╗»Á╚À¢├µÁ─ͺ│÷È÷ÚL(zh¿úng)╦«ã¢Â╝▒╚¦^©▀�,úí▒═§Ê╗║Û€f,íú

ííííí░Ïö(c¿ói)€■╩€Íº▀\(y¿┤n)ððÀÇ(w¿ºn)¢íú¼│ÓÎÍ╦«ã¢┐ÏÍãËð┴ª,íúÍðÐÙ▒¥╝ë(j¿¬)│ÓÎÍÊÄ(gu¿®)─úø]Ëð═╗ãã─Û│§¯A(y¿┤)╦Ò,ú¼ÁÏÀ¢Ê▓┐ÏÍãÈ┌─Û│§Á─╩€Íº▓¯¯~ÊÈâ╚(n¿¿i)ú¼╚Ñ─Û╩€Íº├¼Â▄▀@├┤╝ÔõJÁ─ÃÚør¤┬,ú¼╩€Íº╚▒┐┌ø]Ëð╝Ë┤¾,ú¼▀@╩Ã▓╗╚¦ÊÎÁ─�,úí▒═§Ê╗║ÛÀQ,íú

ííííÃ░€░íí2014─ÛÏö(c¿ói)€■╩€Íº┐é┴┐┼c¢Y(ji¿ª)ÿï(g¿░u)¢È´@ÀeÿO

ííííàR┐éÍðÐÙ║═ÁÏÀ¢¯A(y¿┤)╦Òú¼2014─Û╚½ç°Ïö(c¿ói)€■╩€╚Ù139530â|Ȭ,ú¼È÷ÚL(zh¿úng)8%,íú╝Ë╔¤Å─ÍðÐÙ¯A(y¿┤)╦ÒÀÇ(w¿ºn)¿€{(di¿ño)╣Ø(ji¿ª)╗¨¢€{(di¿ño)╚Ù1000â|Ȭú¼┐╔░▓┼┼Á─╩€╚Ù┐é┴┐×Ú140530â|Ȭíú╚½ç°Ïö(c¿ói)€■ͺ│÷153037â|Ȭ,ú¼È÷ÚL(zh¿úng)9.5%,ú¼╝Ë╔¤ÁÏÀ¢€■©«é¨╚»▀Ç▒¥Íº│÷993â|Ȭú¼Íº│÷┐é┴┐×Ú154030â|Ȭ,íú

íííí═§Ê╗║Û€fú║í░2014─Û¯A(y¿┤)╦Ò▓¦░©Íð,ú¼╚½ç°╣½╣▓Ïö(c¿ói)€■╩€╚Ù░▓┼┼È÷ÚL(zh¿úng)8%ú¼╬Ê€J(r¿¿n)×Ú╩€╚ÙÈ÷ÚL(zh¿úng)ÀeÿOÀÇ(w¿ºn)═Î,íó┴¶ËðËÓÁÏ,íú8%Á─È÷╦┘║═¢ø(j¿®ng)Ø·(j¿¼)È÷╦┘╩äÓàf(xi¿ª)€{(di¿ño)Á─ú¼Å─«ö(d¿íng)Ã░║ÛË^¢ø(j¿®ng)Ø·(j¿¼)ð╬ä¦(sh¿¼)┐┤▀@éÇ(g¿¿)Í©ÿ╦(bi¿ío)▓╗╦ÒÁ═,ú¼ðÞʬ╗¿┘M(f¿¿i)║▄┤¾╣ñÀ‗▓┼─▄┬õîì(sh¿¬),íúí▒

ííííÍðç°╔þ┐ãÈ║Ïö(c¿ói)¢ø(j¿®ng)æ(zh¿ñn)┬ÈÐð¥┐È║Ðð¥┐åTù¯Í¥Ë┬©µÈVËø€▀ú║í░╩€╚ÙÈ÷ÚL(zh¿úng)8%╩ÃÊ╗éÇ(g¿¿)▒╚¦^ä€(w¿┤)îì(sh¿¬)Á─▀xô±,íúÊ‗?y¿ñn)ÚÅ─€¹éÇ(g¿¿)¢ø(j¿®ng)Ø·(j¿¼)ð╬ä¦(sh¿¼)üÝ┐┤,ú¼2014─Ûîó╩Ã▒╚¦^ãDÙyÁ─Ê╗─Û�,úí�

íííí┼c2013─Û¤Ó▒╚,ú¼╩€Íº▓¯¯~Á─13500â|Ȭ▒╚2013─ÛÈ÷╝Ë1500â|Ȭú¼Â°│ÓÎÍ┬╩×Ú2.1%ξËÊ,ú¼┼c2013─Û│Íã¢,íúí░2014─Ûîì(sh¿¬)╩®ÀeÿOÁ─Ïö(c¿ói)€■€■▓▀,ú¼▀m«ö(d¿íng)öU(ku¿░)┤¾Ïö(c¿ói)€■│ÓÎÍ,ú¼▒ú│ÍÊ╗¿Á─┤╠╝ñ┴ªÂ╚ú¼═¼òr(sh¿¬)│ÓÎÍ┬╩▒ú│Í▓╗Îâ,ú¼¾w¼F(xi¿ñn)║ÛË^€■▓▀Á─ÀÇ(w¿ºn)¿ðÈ║═▀B└m(x¿┤)ðÈ,ú¼┤┘▀M(j¿¼n)¢ø(j¿®ng)Ø·(j¿¼)│Í└m(x¿┤)¢í┐Á░l(f¿í)€╣║═Ïö(c¿ói)€■ã¢ÀÇ(w¿ºn)▀\(y¿┤n)ðð�,úí▒ê�(b¿ño)©µÀQ,íú

ííííí░Å─┐é┴┐À¢├µüÝ┐┤ú¼▀m«ö(d¿íng)öU(ku¿░)┤¾│ÓÎÍÊÄ(gu¿®)─úÊÔ╬ÂÍ°ÀeÿOÏö(c¿ói)€■€■▓▀▒ú│ÍÊ╗¿öU(ku¿░)ÅêðÈ,ú¼Â°│ÓÎÍ┬╩▓╗Îâät¾w¼F(xi¿ñn)┴╦ÀeÿOÏö(c¿ói)€■€■▓▀Á─ÀÇ(w¿ºn)¢íðÈ,íúí▒Ïö(c¿ói)€■▓┐Ïö(c¿ói)€■┐ãîW(xu¿ª)Ðð¥┐╦¨©▒╦¨ÚL(zh¿úng)äó╔ð¤ú▒Ý╩¥,íú╦¹€f,ú¼│ÓÎÍ┬╩Í«╦¨ÊÈø]Ëð┐sðíú¼Í¸Ê¬╩Ã╗¨Ë┌â╔éÇ(g¿¿)À¢├µÁ─È¡Ê‗,ú¼Ê╗╩Ã░ÚÙSÍ°¢ø(j¿®ng)Ø·(j¿¼)È÷╦┘À┼¥Å,ú¼╚Ñ─ÛÁ─Ïö(c¿ói)€■╩€╚ÙÈ÷╦┘¥═├¸´@¤┬¢Á,ú¼¢±─ÛÏö(c¿ói)€■╩€╚ÙÈ÷ÚL(zh¿úng)Á─¯A(y¿┤)ã┌├¸´@▓╗╚þÊÈÃ░ú╗Â■╩Ãͺ│÷Á─äéðÈ║═äéðÈͺ│÷Á─▒╚└²▀ÇÈ┌├¸´@È÷┤¾,íúÈ┌▀@â╔À¢├µÁ─θË├¤┬ú¼Ïö(c¿ói)€■╩€Íº├¼Â▄╩ÃÈ¢üÝÈ¢═╗│÷,ú¼Ëð▒Ïʬ═¿▀^│ÓÎÍÁ─À¢À¿üÝ╗»¢Ô├¼Â▄,íú▓╗▀^ú¼╦¹Ê▓Í©│÷,ú¼│ÓÎÍ?j¿½n)U┤¾Ê╗³c(di¿ún),ú¼Ê▓ÊÔ╬ÂÍ°Ïö(c¿ói)€■´L(f¿Ñng)ÙU(xi¿ún)Ê▓ÙSÍ°È÷┤¾ú¼Á½╩Ã│ÓÎÍ┬╩▒ú│Í▓╗Îâ,ú¼ätÊÔ╬ÂÍ°Ïö(c¿ói)€■´L(f¿Ñng)ÙU(xi¿ún)╩Ã┐╔┐ÏÁ─,íú

ííííÏö(c¿ói)€■▓┐Ïö(c¿ói)€■┐ãîW(xu¿ª)Ðð¥┐╦¨©▒╦¨ÚL(zh¿úng)░Î¥░├¸▒Ý╩¥ú║í░│ÓÎÍ┬╩║═2013─Û│Íã¢ú¼│ÓÎÍÊÄ(gu¿®)─ú▀mÂ╚öU(ku¿░)Åê,ú¼▀@╩Ã║▄Ëð▒ÏʬÁ─,íúÊ‗?y¿ñn)Ú╬Êéâʬ═¿▀^ͺ│÷Á─▀mÂ╚öU(ku¿░)ÅêüÝ▒ú├±╔·íóÀÇ(w¿ºn)È÷ÚL(zh¿úng),íó€{(di¿ño)¢Y(ji¿ª)ÿï(g¿░u),íú┼e└²Â°ÐÈú¼ð┬Ìr(n¿«ng)║¤ÿ╦(bi¿ío)£╩(zh¿│n)Å─280Ȭ╠ß©▀Á¢320Ȭ,íú╬Êéâ├±╔·▒ú€¤ÿ╦(bi¿ío)£╩(zh¿│n)▓╗öÓ╠ß©▀,ú¼È┌▀@ÀNÃÚør¤┬Ëð▒ÏʬöU(ku¿░)┤¾Íº│÷�,úí�

íííí░Î¥░├¸©µÈVËø€▀ú║í░îª(du¿¼)Ë┌¢Y(ji¿ª)ÿï(g¿░u)Á─€{(di¿ño)€¹Â°ÐÈ,ú¼╩ðê÷(ch¿úng)▒¥╔ÝËðÎÈ░l(f¿í)ðÈú¼€■©«Á─θË├ʬ╩╣ÎÈ░l(f¿í)ðÈÁ├Á¢║¤└ÝöU(ku¿░)Åê,ú¼═¿▀^€■▓▀╩ÍÂ╬╩╣¢Y(ji¿ª)ÿï(g¿░u)À¹║¤Ê╗éÇ(g¿¿)ç°╝ÊÁ─┐╔│Í└m(x¿┤)░l(f¿í)€╣,íúí▒

ííííê¾(b¿ño)©µÍ©│÷,ú¼È┌îì(sh¿¬)╩®ÀeÿOÏö(c¿ói)€■€■▓▀Á─▀^│╠Íð,ú¼Ê¬â×(y¿¡u)╗»Ïö(c¿ói)€■ͺ│÷¢Y(ji¿ª)ÿï(g¿░u)ú¼╠ß©▀Ïö(c¿ói)€■┘Y¢╩╣Ë├ðºÊµ,íú╚þàûððÃ┌âÇ╣Ø(ji¿ª)╝s,ú¼ç└(y¿ón)┐Ïí░╚²╣½¢ø(j¿®ng)┘M(f¿¿i)í▒Á╚Ê╗░ÒðÈͺ│÷ú¼ÃÕ└ÝÊÄ(gu¿®)ÀÂÍϳc(di¿ún)ͺ│÷═¼Ïö(c¿ói)€■╩€ÍºÈ÷À¨╗‗╔·«a(ch¿ún)┐éÍÁÆýÒ^╩┬Ýù(xi¿ñng),ú¼Ê╗░Ò▓╗▓╔╚íÆýÒ^À¢╩¢,ú¼¥ÄÍã¯A(y¿┤)╦Òòr(sh¿¬)ô■(j¿┤)îì(sh¿¬)░▓┼┼Íϳc(di¿ún)ͺ│÷ú¼▓╗È┘▓╔╚í¤╚┤_¿ͺ│÷┐é¯~È┘╠¯Ýù(xi¿ñng)─┐Á─ÌkÀ¿,íú

ííííê¾(b¿ño)©µ▀ÇÍ©│÷,ú¼Ê¬▀M(j¿¼n)Ê╗▓¢â×(y¿¡u)╗»ÌD(zhu¿ún)Êãͺ©Â¢Y(ji¿ª)ÿï(g¿░u),ú¼Íϳc(di¿ún)È÷╝Ëîª(du¿¼)©´├³└¤à^(q¿▒)íó├±ÎÕÁÏà^(q¿▒),íó▀ࢫÁÏà^(q¿▒),íóÏÜ└ºÁÏà^(q¿▒)Á─ÌD(zhu¿ún)Êãͺ©ÂíúÃÕ└Ý,íó€¹║¤,íóÊÄ(gu¿®)ÀÂîúÝù(xi¿ñng)ÌD(zhu¿ún)Êãͺ©Âú¼ç└(y¿ón)©±┐ÏÍãð┬È÷Ýù(xi¿ñng)─┐║═┘Y¢ÊÄ(gu¿®)─ú,ú¼¢¿┴ó¢í╚½Â¿ã┌Èu(p¿¬ng)╣└║══╦│÷ÖC(j¿®)Íã,íúîóîúÝù(xi¿ñng)ÌD(zhu¿ún)Êãͺ©ÂÝù(xi¿ñng)─┐Ë╔2013─ÛÁ─220éÇ(g¿¿)£p╔┘Á¢150éÇ(g¿¿)ξËÊíú╝ËÅè(qi¿óng)Ïö(c¿ói)€■¢Y(ji¿ª)ÌD(zhu¿ún)¢Y(ji¿ª)ËÓ┘Y¢╣▄└Ý,ú¼▒P╗¯Ïö(c¿ói)€■┤µ┴┐┘Y¢,ú¼‗v│÷┘Y¢Íϳc(di¿ún)Ë├Ë┌Ìr(n¿«ng)ÿI(y¿¿)íó¢╠˲,íó╔þò■(hu¿¼)▒ú€¤,íóðl(w¿¿i)╔·íó┤¾ÜÔ╬█╚¥Í╬└Ý║═╔·æB(t¿ñi)¡h(hu¿ón)¥│▒úÎo(h¿┤)Á╚¯I(l¿½ng)Ë‗Á─ͺ│÷,íú

íííí©─©´íí¯A(y¿┤)╦Ò╣▄└ÝÍãÂ╚©─©´ÂÓ¯^²R▀M(j¿¼n)

íííí×gË[€¹À¦ê¾(b¿ño)©µ┐╔ÊÈ░l(f¿í)¼F(xi¿ñn),ú¼¯A(y¿┤)╦Ò╣▄└ÝÍãÂ╚©─©´┴┴³c(di¿ún)¯l¼F(xi¿ñn)íú

ííííê¾(b¿ño)©µÍ©│÷,ú¼░┤€€³hÁ─╩«░╦î├╚²Íð╚½ò■(hu¿¼)øQ¿¥½╔±,ú¼╩€╚Ù¯A(y¿┤)╦ÒÅ─╝s╩°ðÈÌD(zhu¿ún)¤‗¯A(y¿┤)ã┌ðÈú¼Ë╔╩€╚Ù╚╬ä€(w¿┤)öÁ(sh¿┤)Îâ?y¿¡u)Ú╩€╚Ù¯A(y¿┤)Ëï(j¿¼)öÁ(sh¿┤),íú

ííííäó╔ð¤ú€f,ú¼▀@╩ÃÊ╗Ýù(xi¿ñng)ÍÏʬÁ─©─©´ú¼╩€╚Ù¯A(y¿┤)╦ÒÅ─╝s╩°ðÈÌD(zhu¿ún)¤‗¯A(y¿┤)ã┌ðÈ,ú¼╩Ã┐╝æ]Á¢╝s╩°ðȯA(y¿┤)╦Òò■(hu¿¼)¢o¢ø(j¿®ng)Ø·(j¿¼)í░ƒß╔¤╝˃ßí▒,íóí░└õ╔¤╝Ë└õí▒ú¼╝┤┐╔─▄╝Ëäí¢ø(j¿®ng)Ø·(j¿¼)Á─▓¿äË(d¿░ng),íú¢ø(j¿®ng)Ø·(j¿¼)┐é╩ÃËð▓¿äË(d¿░ng)Á─,ú¼Ëðòr(sh¿¬)║├Ëðòr(sh¿¬)ë─íúÈ┌¢ø(j¿®ng)Ø·(j¿¼)¤┬ððÁ─òr(sh¿¬)║‗,ú¼═¨═¨Ïö(c¿ói)€■╩€╚ÙÊ▓ò■(hu¿¼)¤Óæ¬(y¿®ng)£p╔┘,ú¼╚¶×Ú┴╦═Û│╔╩€╚Ù¯A(y¿┤)╦Ò╚╬ä€(w¿┤)ú¼═¨═¨┐╔─▄│÷¼F(xi¿ñn)╩€í░▀^¯^ÂÉí▒Á─ÃÚør,ú¼▀@îó╝Ëäí¢ø(j¿®ng)Ø·(j¿¼)Á─¤┬ðð,ú╗°È┌¢ø(j¿®ng)Ø·(j¿¼)¦^ƒßÁ─òr(sh¿¬)║‗ú¼═¨═¨ÂÉÈ┤│õÎÒ,ú¼ÂÉ╩€╚╬ä€(w¿┤)Ê▓╚¦ÊÎ═Û│╔,ú¼€■©«¥═âA¤‗Ë┌╔┘╩€ÂÉ,ú¼▀@ÿË¥═╚¦ÊÎ┤╠╝ñ¢ø(j¿®ng)Ø·(j¿¼)í░ƒß╔¤╝˃ßí▒íú

íííí¯A(y¿┤)╦Ò╣▄└ÝÍãÂ╚©─©´Á─┴ÝÊ╗┤¾┴┴³c(di¿ún)ätÈ┌Ë┌,ú¼ê¾(b¿ño)©µ╠ß│÷,ú¼©¨ô■(j¿┤)ç°╝ÊÍðÚL(zh¿úng)ã┌░l(f¿í)€╣ÊÄ(gu¿®)äØ║═║ÛË^€{(di¿ño)┐ÏðÞʬú¼┤_¿Íðã┌Ïö(c¿ói)€■€■▓▀,ú¼Ðð¥┐¥ÄÍã╚²─ÛÏö(c¿ói)€■ÊÄ(gu¿®)äØ,ú¼îª(du¿¼)ÊÄ(gu¿®)äØã┌â╚(n¿¿i)Ê╗ð®ÍÏ┤¾©─©´íóÍÏʬ€■▓▀║═ÍÏ┤¾Ýù(xi¿ñng)─┐,ú¼Ðð¥┐€■▓▀─┐ÿ╦(bi¿ío)íó▀\(y¿┤n)ððÖC(j¿®)Íã,íóÈu(p¿¬ng)âr(ji¿ñ)ÌkÀ¿,ú¼▓óÅè(qi¿óng)╗»ãõîª(du¿¼)─ÛÂ╚¯A(y¿┤)╦ÒÁ─╝s╩°ú¼╠ß©▀Ïö(c¿ói)€■€■▓▀Á─¥C║¤ðÈ,íóÃ░€░ðÈ║═┐╔│Í└m(x¿┤)ðÈ,íú

ííííäó╔ð¤ú▒Ý╩¥ú¼Íðã┌Ïö(c¿ói)€■ÊÄ(gu¿®)äØ╩Ã×Ú┴╦È÷╝ËÏö(c¿ói)€■¯A(y¿┤)╦Ò░▓┼┼Á─Ã░€░ðÈåû¯},íú╦¹Î÷┴╦Ê╗éÇ(g¿¿)ð╬¤¾Á─▒╚˸,ú¼─ÛÂ╚¯A(y¿┤)╦Ò╩Ãí░Ê╗─Û┐┤Ê╗─Ûí▒ú¼║├▒╚í░ÂóÍ°─_╝ÔÎ▀┬Àí▒,ú¼┐╔─▄├È╩ºÀ¢¤‗,ú¼Ê▓╚¦ÊÎÈý│╔─ÛÂ╚║═─ÛÂ╚Í«Úg├ô╣Ø(ji¿ª)ú¼ËðÁK¯A(y¿┤)╦ÒÁ─▀B└m(x¿┤)ðÈ,íú

ííííí░Íðã┌¯A(y¿┤)╦Òät─▄¢ÔøQ▀@éÇ(g¿¿)åû¯},ú¼▒▄├Ô¯A(y¿┤)╦Ò─ÛÂ╚Í«ÚgÁ─├ô╣Ø(ji¿ª)ú¼╩╣Á├¯A(y¿┤)╦Ò┼c║ÛË^¢ø(j¿®ng)Ø·(j¿¼)€■▓▀¤ÓÒò¢Ë,íúîª(du¿¼)▒╚°ÐÈ,ú¼╚²─ÛÏö(c¿ói)€■ÊÄ(gu¿®)äØ╩Ã║ÛË^ðÈÁ─íóÀ¢¤‗ðÈÁ─,ú¼─ÛÂ╚Ïö(c¿ói)€■¯A(y¿┤)╦Ò╩Ã▓┘θðÈÁ─,íóê╠(zh¿¬)ðððÈÁ─�,úí▒äó╔ð¤ú€f,ú¼╚²─ÛÏö(c¿ói)€■ÊÄ(gu¿®)äØ║═─ÛÂ╚Ïö(c¿ói)€■¯A(y¿┤)╦Ò╝╚ËðÒò¢Ëú¼ËÍËðÀÍ╣ñ,ú¼╝╚ËðÚL(zh¿úng)ã┌Á─┐╝æ],ú¼ËÍËðÂ╠ã┌Á─┬õîì(sh¿¬)íú

ííííù¯Í¥Ë┬€J(r¿¿n)×Ú,ú¼¥ÄÍãÍðã┌Ïö(c¿ói)€■ÊÄ(gu¿®)äØ,ú¼┐╔ÊÈ╩╣Á├¯A(y¿┤)╦Ò░▓┼┼,íó¯A(y¿┤)╦Òê╠(zh¿¬)ðð©³┘N║¤îì(sh¿¬)ÙHú¼Ê╗¿│╠Â╚╔¤ò■(hu¿¼)£p╔┘─Û─®╝»Íð╗¿ÕXÁ─¼F(xi¿ñn)¤¾,íú