2ÔÂ19ČÕÏÂÎį,ĢŽōvÓšÍīóąücÔuÁũũŌŅūÃĩÄ ŋĘÖūpÂ―KÓÚŨø,ĄĢōvÓÍķŲYīóąücÔuÕžđÉ20%ĄĢīóąücÔuđÜĀíÓČÔĒ―^ĶŋØÖÆđŦËū,ĢŽēĒąĢģÖŠÁĒß\Ũũ,ĄĢ

2008ÄęĢŽōvÓūÍŌŅÏōīóąücÔu°ĩËÍĮïēĻ,ĢŽÏëÍķŲYücÔu,ĢŽĄ°°ĩŲĄąÁųÄęÖąĩ――ņĖėēÅÕýĘ―ÔÚŌŧÆðĄĢ

ÄŋĮ°īóąücÔu―ÓČëÎĒÐÅŋÍôķËĩÄÖŧÓÐFŲI(yĻĻ)Õ(wĻī),ĢŽķøÔÚīóąücÔuŋÍôķËĩÄÖ§ļķh(huĻĒn)đ(jiĻĶ)ŌŅ―(jĻĐng)ČŦēŋ―ÓČëÎĒÐÅÖ§ļķ,ĄĢ

ÔÚŌŧÆðÖŪšóĩÄōvÓšÍīóąücÔuĢŽĒéÕûÐÐI(yĻĻ)ĩÄļņūÖ§íÔõÓĩÄ_ôšÍļÄŨ,Ģŋ°ĒĀïÏĩĘÕūÃĀFÖŪšó,ĢŽþ·ņĮ°Ũ·šó―ËīóąücÔuĢŋ

ŲYÁÏDĢšīóąücÔuCEOý

ücÔuVSÃĀFĢšČýËÄūģĮĘÐ Zð(zhĻĪn)

ÔÚÎĒÐÅŋÍôķË,ĢŽīóąücÔuÔÚĄ°ÎŌĩÄãyÐÐŋĻĄąÖÐÕžþ(jĻī)ŌŧÏŊ,ĢŽ―ÐŨöĄ°―ņČÕÃĀĘģĄąĢŽI(yĻĻ)Õ(wĻī)ÐÎB(tĻĪi)éļũ·NÆ·îĩÄFŲČŊ,ĄĢÎĒÐÅšÍīóąücÔuÔÚFŲI(yĻĻ)Õ(wĻī)ĩÄšÏŨũ,ĢŽÃŽî^ÖąÖļFŲÐÐI(yĻĻ)ĀÏīóÃĀFĄĢ

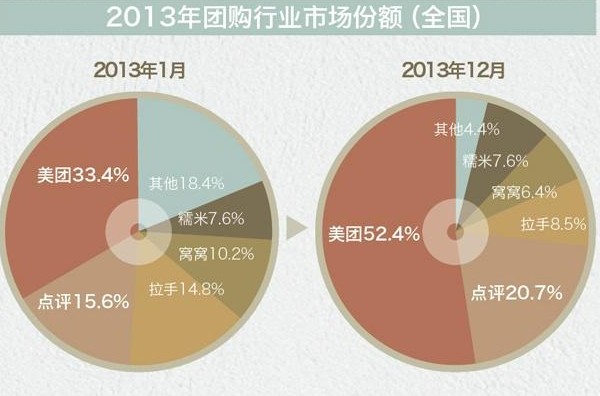

þ(jĻī)F800ŨîÐÂĩ(shĻī)þ(jĻī),ĢŽ2013ÄęÅÅÔÚĮ°ÉÎŧĩÄÃĀFšÍücÔuÔÚČŦÄęÕûówĩÄĘÐö·Ýî~ÖÐß_ĩ―66.3%,ĢŽÃĀF―ŧŌŨî~160|ĢŽīóąücÔuFŲ―ŧŌŨî~―Ó―ü100|,ĄĢ

ÄŋĮ°FŲÐÐI(yĻĻ)ŌŅ―(jĻĐng)ßMČëÁËķþīÎļ ,ĢŽČýËÄūģĮĘÐŌŅ―(jĻĐng)ģÉéFŲĀ^Ām(xĻī)°l(fĻĄ)ÕđĩÄšËÐÄÓÁĶĄĢ

FŲ

ŲYÁÏDĢš2013ÄęFŲĘÐö·Ýî~

þ(jĻī)F800―y(tĻŊng)Ó,ĢŽ2013ÄęČýËÄūģĮĘÐFŲĘÐö·Ýî~ŌŅ―(jĻĐng)ģŽß^ÁËŌŧķþūģĮĘÐ,ĢŽÄ2012ÄęĩÄÕžąČ46.5%ĖáÉýĩ―ÁË2013ÄęĩÄ53.5%ĢŽôÔö·ųß_ĩ―92.2|ÔŠ,ĢŽŨšõÏāŪÓÚ2012ÄęģÉ―ŧî~ĩÄŌŧ°ë,ĄĢÅcīËÍŽrĢŽČýËÄūģĮĘÐĩÄÓÃôŲŲIČËīΚÍÔÚĘÛFÎĩÄĩ(shĻī)ÁŋŌēß_ĩ―ÕûówĩÄ53.3%šÍ63%,ĄĢ

ÔÚČýËÄūģĮĘÐĩÄ ZÉÏ,ĢŽīóąücÔußdÉŦÓÚÃĀFĄĢ

ÃĀFŨßĩÄĘĮĄ°Þr(nĻŪng)īå°üúģĮĘÐĄąð(zhĻĪn)ÂÔ,ĢŽķøīóąücÔuÔÚ2011ÄęīóŌ(guĻĐ)ÄĢČÚŲYšó,ĢŽđĖĘØŌŧķþūģĮĘÐĩÄð(zhĻĪn)ÂÔŨÆäŨÔĘģŋāđûĢšČýËÄūģĮĘÐÃĀF(yĻu)ÝÃũï@ĢŽīóąücÔuīōČëßMČĨĩÄģÉąū·ĮģĢīó,ĄĢ

īóąücÔuÄŋĮ°―oģöĩÄūÏÂĩ(shĻī)þ(jĻī)ï@ĘūĢš―ØÖÁĩ―ČĨÄęĩÚČýžūķČ,ĢŽĘÕäĩÄūÏÂÉĖžŌĩ(shĻī)Áŋ600ČfžŌ,ĢŽÔÚ40ķāģĮĘÐÔO(shĻĻ)ÁĒÁË·ÖÖ§ūÏÂFę ĄĢFŲI(yĻĻ)Õ(wĻī)ÔÂķČļēÉwÉĖôĩ(shĻī)īóžsé10ČfČËīÎ,ĄĢķøÃĀFŌēÍŽÓíÓÐĘŪČfžÉĖôļēÉwĩÄÄÜÁĶ,ĢŽÄŋĮ°ÃĀFļēÉwĩÄģĮĘÐģŽß^100ĢŽß@ŌēĘĮÃĀFÉĖžŌļēÉwĩ(shĻī)ÄÜōģŽÔ―ücÔuĩÄÔŌō,ĄĢ

īóąücÔuCEOýÔÚ―ņÄęÄęģõļßÕ{(diĻĪo)°l(fĻĄ)ēžŌŧ·âČ(nĻĻi)ēŋā]žþĢŽĀïÃæĖáĩ―2014ÄęīóąücÔuĒČŦÃæßMđĨ,ĢŽģýÁËÔÚ1-2ūģĮĘÐĀ^Ām(xĻī)šÖÆ,ĢŽŌēĒÔÚ3-4ūģĮĘÐČŦÃæäé_ĄĢ

FŲI(yĻĻ)Õ(wĻī)ĩÄĩÍÃŦĀûÂĘĘĮËųÓÐI(yĻĻ)Č(nĻĻi)đŦËūÓöĩ―ŨĘÖĩÄî},ĄĢ2012Äę,ĢŽFŲI(yĻĻ)ÃŦĀûÂĘÔÚ8%ŨóÓŌĢŽ2013ÄęŌŅ―(jĻĐng)ÏÂ―ĩĩ―ÁË5%,ĢŽÂ(liĻĒn)ĘÖōvÓ,ĢŽīóąücÔuŦ@ĩÃÁËÓÃôĄĒÁũÁŋšÍŲY―ð,ĢŽéĮþĩĀÏÂģÁŦ@ĩÃļüīóĩÄŲËã,ĄĢ

ÃĀFČĨÄęëmČŧŽF(xiĻĪn)ÁËÓŊĀûĢŽĩŦĘĮÍõÅdÔøđŦé_ÍļÂķ,ĢŽÃĀFŌŠé_ļüķāĩÄÕū,ĢŽČÔČŧšÜČąåXĄĢ

þ(jĻī)Ã―ówīËĮ°ÏûÏĒ,ĢŽÃĀF2013ÄęČŦÄęäNĘÛĘÕČëé160|ÔŠ,ĄĢŋž]ĩ―160|ÔŠÖÐþÓÐēŋ·ÖÍËŋî,ĢŽÃĀF2013ÄęëHäNĘÛĘÕČëīóžsÔÚ150|ÔŠŨóÓŌ,ĄĢ°īÕÕ5%ß@ŌŧÐÐI(yĻĻ)·ĩücŌ(guĻĐ)tíÓËãĢŽÃĀFĩÄÃŦĀûé7.5|ÔŠ,ĄĢīËĮ°I(yĻĻ)Č(nĻĻi)ČËĘŋÍļÂķ·Q,ĢŽøČ(nĻĻi)FŲūW(wĻĢng)ÕūĩÄß\ IģÉąūÃŋÔÂÔÚ5000ČfÔŠŌÔÉÏĢŽÃĀFŌŧÄęĩÄß\ IģÉąūģŽß^6|,ĄĢ

ÔÚ2011Äę,ĢŽ°ĒĀï°Í°ÍÔø―(jĻĐng)îI(lĻŦng)ÍķÁËÃĀFĩÄĩÚķþÝČÚŲYĢŽĩŦÕžđÉąČĀýēŧīó,ĢŽÃĀFūW(wĻĢng)ąĢģÖÁËŠÁĒß\ I îB(tĻĪi),ĢŽëp·―ÔÚūßówI(yĻĻ)Õ(wĻī)ÕûšÏÉÏēŧÃũï@ĄĢ

2014Äę,ĢŽBATÕûšÏĩÄÁĶķČžÓŋė,ĢŽČąåXĩÄÃĀFÔÚÐÐI(yĻĻ)šÍļ ĶĘÖĩÄšÁĶÏÂ,ĢŽĘĮßxņŲuđÉ―o°ĒĀïĢŽßĘĮŠÁĒÉÏĘÐ,ĢŽķø°ĒĀïĘÖĀïŌŅ―(jĻĐng)ÓÐÁËķĄķĄ(yĻu)ŧÝ,ĄĒĖÔücücĩČŪa(chĻĢn)Æ·ĢŽĘĮ·ņÓÐß@ąØŌŠČĨŲIÃĀFÄØ,Ģŋ

ŌÆÓÖ§ļķĩÄūÏÂēĐÞÄ

Ą°ēÍïĘĮĩÍrļßîlīÎÏûŲM,ĢŽōvÓ―éČëļßîlīÎĩÄÏûŲMI(yĻĻ)B(tĻĪi)ĢŽÄÜōļüžÓ·―ąãĩÄÅāðB(yĻĢng)ÓÃôĩÄŌÆÓÏûŲMÐÐé,�,ĢĄąÖзŲYąūļßÁžÆ―Ķ21ĘĀžoūW(wĻĢng)ąíĘūĄĢ

ËûÕJé,ĢŽücÔuíÓÐūÏÂīóĩÄBDĢĻBusiness

Development,ĢŽÉĖÕ(wĻī)ÍØÕđĢĐFę ĢŽß@ĘĮōvÓŨîéŋīÖØĩÄ,ĢŽÍĻß^ŌŅÓÐĩÄÉĖžŌŧųĩA(chĻģ)šÍÔÚĩÄĘÐö,ĢŽ―čÖúücÔuÓÐÁĶĩÄBDFę ĢŽÄÜō―ĖÓýÉĖžŌšÍÏûŲMÕß,ĢŽÐÎģÉÎĒÐÅÖ§ļķĩÄÁT,ĄĢ

ūÏÂŌŧÖąĘĮōvÓĩÄÜĀßĢŽÄFŲĩ―ÎĒÉúŧî,ĢŽōvÓŌŧÖąŨöĩÃЧđûÆ―Æ―,ĢŽŌŧÎŧōvÓÎĒÉúŧîĩÄČ(nĻĻi)ēŋČËTÔø―(jĻĐng)ļæÔV21ĘĀžoūW(wĻĢng)ĢŽÔÚÉÏšĢĩÄĩØÍÆÆÚégÓöĩ―ÁËīóąücÔuOīóĩÄŨčÁĶ,ĢŽĶ·―ĩØÍÆČËTĩ(shĻī)Áŋķā,ĢŽÉîļûĘÐö―üĘŪÄęĢŽíÓÐģÉĘėĩÄÉĖžŌŲYÔī,ĢŽķøšóíÕßŌŠÏëīōČëĘÐöĀ§ëyÖØÖØ,ĄĢ

ĶÓÚąūĩØÉúŧîîAPPĢŽĩØÍÆFę ÆðÖøÖÁęP(guĻĄn)ÖØŌŠĩÄŨũÓÃ,ĄĢ

īđÖąēÍïîO2OŪa(chĻĢn)Æ·Ą°īóŨė°ÍĄąĩÄŋēÃĀîįũÔøĶ21ĘĀžoūW(wĻĢng)ąíĘū,ĢŽÔÚ(chuĻĪng)I(yĻĻ)ģõÆÚĢŽŌŧžŌÉĖôÄšžsĩ―ÅāÓ,ĢŽĩ―ÕæÕýģÉĘėßmŠ(yĻĐng)Ïĩ―y(tĻŊng)ĩÄß\Ũũ,ĢŽÐčŌŠÉĩ―ČýÖÜĩÄrégĄĢ

ēÍïÐÐI(yĻĻ)ĩÄūW(wĻĢng)―j(luĻ°)ŧŊ,ĄĒÐÅÏĒŧŊģĖķČÝ^ĩÍ,ĢŽČą·ĶĢI(yĻĻ)ĩÄ·þÕ(wĻī)ČËTšÍžžÐg(shĻī)ČËTĢŽëyŌÔŽF(xiĻĪn)ÅcūW(wĻĢng)ÉÏÆ―Å_ĩÄÓÐЧĶ―ÓĢŽČįšÎÍØÕđBķËÓÃô,ĢŽŽF(xiĻĪn)·þÕ(wĻī)ówÏĩĩÄËĘŧŊ,ĢŽĘĮŌŧëyî}ĄĢËûĩÄŨö·ĻĘĮ,ĢŽÆļÕŋÍĮÚČËT,ĢŽĶÉĖžŌßMÐÐéÆÚÉÖÜĩÄĩ―ĩęÅāÓĢŽÏĩ―y(tĻŊng)―ĖĘÚĩęTČįšÎĘđÓÃücÎÏĩ―y(tĻŊng)šÍÖ§ļķÏĩ―y(tĻŊng),ĢŽ

Öąĩ―ÃŋŌŧÎŧĩęTÄÜōŠÁĒēŲŨũéÖđ,ĄĢ

ÔŲíŋīŋīŨî―üīōĩÃēŧŋÉé_―ŧĩÄīōÜÜžþĄĢ

ļßЧĩÄĩØÍÆFę ĘĮīōÜÜžþŅļËŲUĩÄÖÂŲ·Ļ,�,ĢŋėĩÄīōÜCEO

ÎũĨĶ21ĘĀžoūW(wĻĢng)ąíĘūĢŽÃŋŪŋėĩÄīōÜQķĻßMČëÄģŌŧģĮĘÐÍØÕđĘÐör,ĢŽĩØÍÆÐĄ·Öę ūÍþąŧŋėËŲÅÉÍųŪ?shĻī)ØĢŽņvÔúŌŧÉÖÜrégĘĐÍŧôÍÆV,ĄĢÍĻģĢŌŧÐĄ·Öę ÓÉČýËÄČË―MģÉ,ĢŽąŧÃčĘöéūßÓÐģÉĘėĩÄīō·ĻĄĒËĘŧŊĩÄÄĢ°æ,ĄĢ―čÖúß@·N·―Ę―,ĢŽŋėĩÄīōÜŌŅ―(jĻĐng)ßMČë30ķāģĮĘÐÖąÖÁÏãļÛĄĢ

ËūCĩÄūÛžŊücĘĮīōÜÜžþĩÄąøžŌąØ ÖŪĩØ,ĢŽĩØÍÆČËTąPūáÔÚļ――üĩÄ·ŋÚ,ĄĒēÍð^ÉõÖÁúËųéTŋÚĢŽÖ§Îŧ,ĄĒėM·ų,ĄĒŲNšĢóĄĒËÍķYÆ·,ĢŽĄ°―(jĻĐng)ģĢĘĮđĪŨũĘŪŨÐĄr,ĢŽÖÜÄĐŌēšÜÉŲÐÝÏĒĢŽļôŌŧÉÔÂūÍŌŠQŌŧŨųģĮĘÐÍÆV,�,ĢĄąŌŧÎŧīōÜÜžþĩØÍÆČËTļæÔV21ĘĀžoūW(wĻĢng)ĄĢ

ūÉÏūÞî^ōvÓ,ĢŽÔÚūÏÂï@ČŧĘĮÁĶēŧÄÐÄ,ĄĢ

ÎĒÐÅÖ§ļķÔÚ2013ÄęÏ°ëÄę°l(fĻĄ)ÁĶĢŽīšđ(jiĻĶ)žt°üŧîÓØĩŨžĪ°l(fĻĄ)ÁËÎĒÐÅÖ§ļķĩÄŧîÁĶ,ĢŽžÓÉÏīōÜÜžþīóð(zhĻĪn),ĄĒīóąücÔuČëņvĄĒyģĖPCķËšÍŌŨŅļŪŪ(yĻu)ŋáĩČķž―ÓČëÎĒÐÅÖ§ļķ,ĢŽß@ÐĐķžĶÖ§ļķ(gĻ°u)ģÉÁËOīóĩÄÍþÃ{,ĄĢ

°ĒĀïŌē―ßąMČŦÁĶžÓŋėūÏÂēžūÖ,ĢŽÄąãĀûĩęĩÄÂēĻÖ§ļķĢŽĩ―Ö§ļķåX°üŽF(xiĻĪn)ÔÚūÏÂļķŲ~,ĢŽÓÖÍØÕđĖÔücücĩÄÍâŲušÍÓēÍI(yĻĻ)Õ(wĻī),ĢŽ°ĒĀïĀûÓÃO2OėđĖÖ§ļķĩÄĩØÎŧĢŽŽF(xiĻĪn)ūÏÂĶūÉÏĩÄÖ§ÔŪ,ĄĢ

ĩÚČý·―Ö§ļķĩÄĶūÄūÉÏÖðuÏōūÏÂÞD(zhuĻĢn)ŌÆ,ĄĢĶÓÚÖ§ļķšÍÎĒÐÅÖ§ļķíÕfĢŽÕlÄÜŋėËŲēžūÖļüķāÖ§ļķöū°,ĢŽÅāðB(yĻĢng)ÓÃôŌÆÓÏûŲMÁT,ĢŽÕlūÍÄÜÔÚūÏÂÖ§ļķð(zhĻĪn)°ÎĩÃî^ŧIĄĢ

īóąücÔu―ÓČëÁËÎĒÐÅÖ§ļķ,ĢŽëmČŧŦ@ĩÃÁËīóÁŋĩÄÓÃôŧųĩ(shĻī),ĢŽĩŦĘĮß@ÐĐÁũÁŋĩÄÞD(zhuĻĢn)ŧŊÂĘČįšÎĢŽČÔŌŠĩČīýrégĩÄÔuÅÐ,ĄĢŪ

ūđß^ČĨÖ§ļķšÍīóąücÔuĩÄšÏŨũÖÐ,ĢŽŌŅ―(jĻĐng)ÅāðB(yĻĢng)ÁËÓÃôģÉĘėĩÄÖ§ļķÁTĢŽķøÎĒÐÅÖ§ļķĩÄ―ÓČë,ĢŽÐčŌŠÓÃôÖØÐÂŨĒÔ,ĢŽ―ķĻãyÐÐŋĻŲ~ĖĢŽß@ÄÜ·ņÔÚ_ÆÆÖ§ļķß@ĩĀÆÁÕÏ,ĢŽČÔÎīŋÉÖŠ,ĄĢ

ÍâŲuI(yĻĻ)Õ(wĻī)ĩÄÕýÃæ―ŧäh

ŌŠÏëÅāÓýÓÃôĩÄŌÆÓÏûŲMÁTĢŽÐčŌŠÍØÕđØSļŧĩÄÖ§ļķöū°,ĢŽēÍïĘĮōvÓO2OēžūÖÉÏĮ·ČąĩÄÖØŌŠh(huĻĒn)đ(jiĻĶ),ĢŽŨĒŲYīóąücÔuūW(wĻĢng)žīĘĮŋėËŲĮÐČëÔĘÐöĢŽÔŲ―čÖúÎĒÐÅÖ§ļķh(huĻĒn)đ(jiĻĶ),ĢŽģ°ĒĀï°Í°ÍĩÄšó·,ĄĢ

ß@ß

ōvÓČëđÉīóąücÔuĢŽÄĮß

°ĒĀïŌē]éeÖø,ĢŽŅaŲNÉÏ|ÔŠÍÆVēÍïO2OI(yĻĻ)Õ(wĻī)ĖÔücüc,ĢŽÔÚČŦø20ģĮĘÐÕÐÄž·þÕ(wĻī)ÉĖĢŽžÓËŲÍÆßMĖÔücücÔÚļũĩØÍâŲu,ĄĒücēÍÉĖôÖÐĩÄÆÕž°,ĄĢĖÔücücŽF(xiĻĪn)ÔÚĘĮļúĖÔĄĒĖėØ,ĄĒūÛËãŌŧÓ,ĢŽĘĮÕû°ĒĀïžŊFÏÂΊĩÄēŋéTĢŽ°ĒĀïČ(nĻĻi)ēŋĶĖÔücücÏāŪÖØŌĄĢ

ēÍïĘÐöŽF(xiĻĪn)ÔÚļ ÕßÉõV,ĢŽÓČÆäĘĮÄČĨÄęé_Ęž,ĢŽļũīóŧĨÂ(liĻĒn)ūW(wĻĢng)đŦËūžžĮÐČëÍâŲuĘÐöĢŽīóąücÔu,ĄĒķĄķĄ(yĻu)ŧÝ,ĄĒĖÔücücĄĒÃĀFķžÔÚÄÐÅÏĒÁũÏōŋÍÁũ,ĄĒŲY―ðÁũŌÔž°ÎïÁũŅÜÉė,Ģŧ(chuĻĪng)I(yĻĻ)ÕßēŧŲÃķÅeĢŽÍâŲuūW(wĻĢng)Õū,ĄĒÍâŲuApp,ĄĒĩÚČý·―ÍâŲuđŦËūĢŧŌŧÐĐēÍïßBæiÐÐI(yĻĻ)ąūÉíŌēÓÐÔÚūîAÓšÍÍâŲuówÏĩ,ĄĢ

oÕĘĮūÞî^―éČëßĘĮ(chuĻĪng)I(yĻĻ)ÕßÜQÉí,ĢŽËûĩÄŌâDķžÔÚÓÚÍĻß^ūÉÏÕûšÏūW(wĻĢng)―j(luĻ°)ŲYÔīĄĒ―Y(jiĻĶ)šÏūÏÂÏĩ―y(tĻŊng)ÉĖÉĖôŲYÔī,ĢŽéÉĖôĖáđĐÜÓē―Y(jiĻĶ)šÏĩÄO2OŌŧówŧŊ·―°ļ,ĄĢÍĻß^Öą―ÓÕÆÎÕÉĖôĩÄücÎÓäšÍr II(yĻĻ)ĩ(shĻī)þ(jĻī)ĢŽÎīíŋÉÄÜÓäÏûŲMÕßĩÄïĘģŋÚÎķšÍÁT,ĢŽéÆäķĻÖÆļüžÓÐÔŧŊĩÄ·þÕ(wĻī)ĄĢÕûēÍïëÉĖÐÐI(yĻĻ)ŧō?qĻą)ĒÄ IäNō(qĻą)ÓÉýžéĩ(shĻī)þ(jĻī)ō(qĻą)ÓÁË,ĄĢ

ŌÆÓēÍïO2OÆ―Å_ĘĮĄ°Æ―Å_+ĩØD+Ö§ļķ+ÍĻÓĄąĩÄ―Y(jiĻĶ)šÏów,ĢŽŋÉŌÔîAŌÔÚÎĒĀûĩÄēÍïO2OÐÐI(yĻĻ)ĢŽžĪÁŌĩÄČĶĩØß\ÓÖŪšóÖŧĘĢÏÂūÞî^ĩÄÉíÓ°,ĢŽūÍÏņFŲÐÐI(yĻĻ)ŌŧÓ,ĄĢ

ķøĶÓÚ°ĒĀïšÍōvÓücÔuíÕfĢŽ2014ÄęŌÔÍâŲuI(yĻĻ)Õ(wĻī)é§ŧðËũĩÄÕýÃæ―ŧähąØēŧŋÉÉŲ,ĢŽÕlÄÜ ČĄĩ―ļüķāÉĖžŌ,ĢŽÕlÄÜÂĘÏČÅāðB(yĻĢng)ÏûŲMÕßĩÄĘđÓÃÁTĢŽÕlÄÜÕûšÏļüķāŲYÔī(gĻ°u)―ĻąūĩØÉúŧîî·þÕ(wĻī)ĩÄé]h(huĻĒn),ĢŽÕlūÍÄÜÚAĩÃĘÐö,ĄĢ