ĪĪĪĪ2013─ĻĄ─A╣╔╩ął÷(ch©Żng)║══Č┘Yš▀ķ_(k©Īi)┴╦ę╗éĆ(g©©)┤¾═µą”,Ż¼ė├ę╗éĆ(g©©)│╔šZ(y©│)Ė┼└©╝┤Ī░╗óŅ^╔▀╬▓Ī▒,ĪŻ╚╗Č°2014─ĻĄ─ę┴╩╝Ż¼╩ął÷(ch©Żng)╦Ų║§▀B═µą”Č╝æąĄ├ķ_(k©Īi)┴╦,Ż¼╩▄ģRžSPMIöĄ(sh©┤)ō■(j©┤)▀B└m(x©┤)ŲŻ╚§╝░IPOųžåóĄ─ļpųž└¹┐šŽ¹ŽóŖAō¶,Ż¼╔ŽūCųĖöĄ(sh©┤)┤¾č▌Ī░ķ_(k©Īi)ķT(m©”n)ŠGĪ▒æ“┤aĪŻ▒Šų▄,Ż¼ČÓ┐šļpĘĮį┌2000³c(di©Żn)š¹öĄ(sh©┤)ĻP(gu©Īn)┐┌š╣ķ_(k©Īi)╝ż┴ęĀÄ(zh©źng)ŖZ,Ż¼╩Ūųž╗žĪ░1Ī▒Ģr(sh©¬)┤·,Ż¼▀Ć╩ŪŠ═┤╦š╣ķ_(k©Īi)Ę┤ÅŚŻ┐

ĪĪĪĪš¹¾w╣└ųĄųž╗žĄū▓┐ģ^(q©▒)ė“

ĪĪĪĪ▒Šų▄ę╗(2014─Ļ1į┬13╚š),Ż¼╔ŽūCųĖöĄ(sh©┤)ūŅĄ═Ž┬╠Įų┴2000.4³c(di©Żn),Ż¼Ė∙ō■(j©┤)«ö(d©Īng)Ģr(sh©¬)╩š▒P(p©ón)Ūķør╝░2013─ĻŪ░╚²╝ŠČ╚Ą─ā¶└¹ØÖ(r©┤n)Įy(t©»ng)ėŗ(j©¼)Ż¼─┐Ū░╚½▓┐A╣╔Ą─š¹¾wäė(d©░ng)æB(t©żi)╩ąė»┬╩×ķ12.13▒Č,Ż¼ŽÓ▒╚998³c(di©Żn)ęįüĒ(l©ói)A╣╔Üv╩Ę╔ŽÄū┤╬Ąū▓┐Ą─╣└ųĄ╦«ŲĮ,Ż¼┬įĖ▀ė┌2012─Ļ12į┬Ą─1949³c(di©Żn)║═2013─Ļ6į┬Ą─1849³c(di©Żn)ĪŻÅ─▒Ē1üĒ(l©ói)┐┤,Ż¼╩▄Ńyąą╣╔Ą═╣└ųĄė░Ēæ,Ż¼┤·▒Ē┤¾▒P(p©ón)╣╔║═╦{(l©ón)╗I╣╔Ą─╔ŽūCA╣╔║═£¹╔Ņ300─┐Ū░Ą─╩ąė»┬╩╦«ŲĮ╗∙▒Š▀M(j©¼n)╚ļÜv╩ĘĄū▓┐Ż¼Č°ŽÓ▒╚ų«Ž┬,Ż¼╔ŅūCų„░ÕA╣╔,ĪóųąąĪ░ÕĪóäō(chu©żng)śI(y©©)░ÕätėąĖ▀╣└ų«Žė,Ż¼ė╚Ųõ╩Ūäō(chu©żng)śI(y©©)░Õ,Ż¼ūį2013─Ļ─µä▌(sh©¼)“v’węįüĒ(l©ói)Ż¼«ö(d©Īng)Ū░š¹¾w╩ąė»┬╩ęčĮėĮ³60▒Č,ĪŻ┴Ē═Ō,Ż¼Å─▒Ē2üĒ(l©ói)┐┤Ż¼─┐Ū░│²äō(chu©żng)śI(y©©)░Õ╩ął÷(ch©Żng)ŲĮŠ∙╩ąā¶┬╩╚į╚╗║▄Ė▀═Ō,Ż¼ėÓš▀╗∙▒ŠČ╝į┌Ąū▓┐ģ^(q©▒)ė“┼Ū╗▓,Ż¼╠žäe╩Ū╔ŽūCA╣╔║═£¹╔Ņ300╩ąā¶┬╩Š∙äō(chu©żng)│÷Üv╩Ęą┬Ą═ĪŻ

ĪĪĪĪéĆ(g©©)╣╔ĘĮ├µ,Ż¼«ö(d©Īng)Ū░Ńyąą╣╔Ą─╣└ųĄęčäō(chu©żng)│÷Į³╩«─ĻüĒ(l©ói)Üv╩Ęą┬Ą═,Ż¼4.37▒Č╩ąė»┬╩║═0.92▒Č╩ąā¶┬╩Ż¼ČÓų╗Ńyąą╣╔Ą─╣╔ār(ji©ż)│÷¼F(xi©żn)┴╦ŲŲā¶¼F(xi©żn)Ž¾,Ż¼▀@ĘN¼F(xi©żn)Ž¾į┌╚½Ū“╣╔╩ąųąśO×ķ║▒ęŖ(ji©żn),Ż¼┐╝æ]ĄĮŃyąą╣╔▒Š╔ĒĄ─śI(y©©)┐ā(j©®)?c©©)÷╦┘║═ė»└¹─▄┴”Ż¼ę▓ė╔┤╦┤µį┌ę╗Č©Ą─ķL(zh©Żng)ŠĆ═Č┘YÖC(j©®)Ģ■(hu©¼),ĪŻ┼c┤╦═¼Ģr(sh©¬),Ż¼į┌2000³c(di©Żn)ĻP(gu©Īn)┐┌Ż¼▓╔Š“,ĪóĮ©ų■čb’Ś,Īó╣½ė├╩┬śI(y©©)Ą╚ąąśI(y©©)š¹¾wę▓╝Ŗ╝Ŗäō(chu©żng)│÷╣└ųĄą┬Ą═ĪŻ

ĪĪĪĪĪ░ŲŲ░l(f©Ī)Ī▒,ĪóĪ░ŲŲā¶Ī▒│▒į┘¼F(xi©żn)

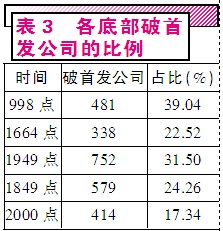

ĪĪĪĪ░ķļS╩ął÷(ch©Żng)Ą─┤¾Ę∙Ž┬Ą°,Ż¼A╣╔╩ął÷(ch©Żng)ųąĪ░ŲŲ░l(f©Ī)Ī▒ĪóĪ░ŲŲā¶Ī▒¼F(xi©żn)Ž¾╚ńėĻ║¾┤║╣S░Ń┐ņ╦┘╔·ķL(zh©Żng)ĪŻō■(j©┤)öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼),Ż¼ęį1į┬13╚š╔ŽūCųĖöĄ(sh©┤)äō(chu©żng)2000³c(di©Żn)Ą═³c(di©Żn)╚šĄ─Å═(f©┤)ÖÓ(qu©ón)╩š▒P(p©ón)ār(ji©ż)×ķ╗∙£╩(zh©│n),Ż¼ā╔╩ą2388ų╗éĆ(g©©)╣╔ųą(┴Ēėą80ų╗éĆ(g©©)╣╔×ķĮĶÜż╔Ž╩ąŻ¼ø](m©”i)ėą╩ū░l(f©Ī)ār(ji©ż)Ė±),Ż¼414ų╗Ą°ŲŲ┴╦╩ū░l(f©Ī)ār(ji©ż)Ė±,Ż¼š╝▒╚17.34%ĪŻ┼cA╣╔ų«Ū░Äū┤╬Üv╩ĘĄū▓┐ŽÓ▒╚,Ż¼─┐Ū░ŲŲ╩ū░l(f©Ī)╣½╦Š▒╚└²╔ą╬┤▀_(d©ó)ĄĮÜv╩ĘĄ═³c(di©Żn),Ż¼ŽÓ▒╚Üv╩ĘŲŲ╩ū░l(f©Ī)ār(ji©ż)š╝▒╚Ūķør┐┤Ż¼─┐Ū░▓┐ĘųéĆ(g©©)╣╔Ą─╣╔ār(ji©ż)╚įėą┤¾Ę∙Ž┬Ą°┐šķg(▒Ē3),ĪŻ

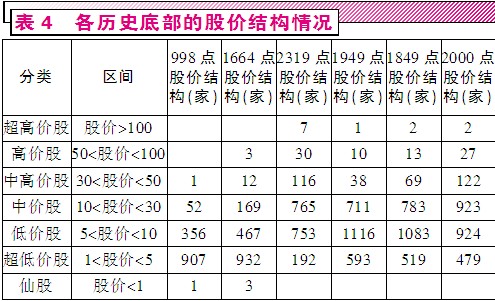

ĪĪĪĪŲõīŹ(sh©¬),Ż¼Å─«ö(d©Īng)Ū░╩ął÷(ch©Żng)╣╔ār(ji©ż)ĮY(ji©”)śŗ(g©░u)Ūķørę▓═¼śėūC├„╩ął÷(ch©Żng)╔ŽĖ▀ār(ji©ż)╣╔╚į▌^ČÓŻ¼┤µį┌ča(b©│)Ą°Ą─┐šķg,ĪŻÅ─▒Ē4üĒ(l©ói)┐┤,Ż¼į┌«ö(d©Īng)Ū░┤¾▒P(p©ón)³c(di©Żn)╬╗╔ŽŻ¼Ą═ār(ji©ż)╣╔öĄ(sh©┤)┴┐ļmĮėĮ³┴╦1849³c(di©Żn)Ģr(sh©¬)╦«ŲĮ,Ż¼Ą½ųąĖ▀ār(ji©ż)éĆ(g©©)╣╔Ą─öĄ(sh©┤)┴┐ģs┼c2319³c(di©Żn)Ģr(sh©¬)┤¾ų┬ŽÓ«ö(d©Īng),Ż¼╠žäe╩Ū│¼Ą═ār(ji©ż)éĆ(g©©)╣╔öĄ(sh©┤)┴┐ę▓┼cÜv╩ĘśOĄ═╬╗Ģr(sh©¬)Ą─öĄ(sh©┤)┴┐╚įŽÓ▓Ņ▌^▀h(yu©Żn)Ż¼▀@šf(shu©Ł)├„╩ął÷(ch©Żng)Ą─ār(ji©ż)Ė±ųąśą╚į║▄Ė▀,ĪŻ▀@ĘNĮY(ji©”)╣¹╩ŪéĆ(g©©)╣╔╣╔ār(ji©ż)ā╔śOĘų╗»¼F(xi©żn)Ž¾├„’@,Ż¼▓ó╬┤ą╬│╔Üv╩ĘĄ═▓┐Ģr(sh©¬)ęįĄ═ār(ji©ż)╣╔×ķų„Ą─Šų├µŻ¼į┌╩ął÷(ch©Żng)╬┤╗ž┼»Ū░,Ż¼ČÓų╗ųąĖ▀ār(ji©ż)╣╔║═¤o(w©▓)śI(y©©)┐ā(j©®)ų¦ō╬éĆ(g©©)╣╔╚įĢ■(hu©¼)ėąča(b©│)Ą°ąĶŪ¾,ĪŻ

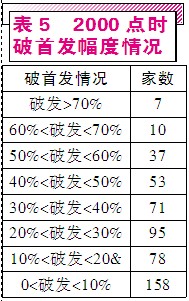

ĪĪĪĪį┌ŲŲ╩ū░l(f©Ī)ār(ji©ż)Ą─éĆ(g©©)╣╔ųąŻ¼─┐Ū░╚AõJ’L(f©źng)ļŖĄ─ŲŲ░l(f©Ī)ŪķørūŅ×ķć└(y©ón)ųž,ĪŻ2011─Ļ1į┬13╚š╔Ž╩ąĢr(sh©¬),Ż¼╣½╦ŠĄ─╩ū░l(f©Ī)ār(ji©ż)Ė±×ķ90į¬Ż¼Č°ęį2000³c(di©Żn)«ö(d©Īng)╚šĄ─Å═(f©┤)ÖÓ(qu©ón)ār(ji©ż)Įy(t©»ng)ėŗ(j©¼),Ż¼╣╔ār(ji©ż)ęčāH╩Ż14.72į¬,Ż¼š█ār(ji©ż)┬╩Ė▀▀_(d©ó)83.64%ĪŻ┼c┤╦═¼Ģr(sh©¬),Ż¼*ST│¼╚š,Īó*STČ■ųžĪó²ŗ┤¾╝»łF(tu©ón),Īó║ŻŲš╚,Īóųą├║─▄į┤Īóśs╩ó╩»╗»6╝ę╣½╦ŠĄ─ŲŲ╩ū░l(f©Ī)Ūķørę▓╩«Ęųć└(y©ón)ųž,Ż¼▒╚└²╚½▓┐│¼▀^(gu©░)70%ęį╔Ž(▒Ē5)ĪŻ

ĪĪĪĪÅ─╔Ž╩ąĢr(sh©¬)ķg┐┤,Ż¼2009─Ļų«║¾╔Ž╩ąĄ─╣½╦Š╩Ū─┐Ū░╩ął÷(ch©Żng)ųąŲŲ╩ū░l(f©Ī)ār(ji©ż)Ė±éĆ(g©©)╣╔ų„¾w,Ż¼╔Ž╩ąĢr(sh©¬)Ą─Ī░╚²Ė▀Ī▒å¢(w©©n)Ņ}ļSų°╩ął÷(ch©Żng)Ž┬Ą°ųØu’@¼F(xi©żn),Ż¼ča(b©│)Ą°ę▓│╔×ķ▒ž╚╗ĪŻŲõųą,Ż¼35╝ę×ķ2012─Ļā╚(n©©i)╔Ž╩ą(─Ļā╚(n©©i)║Žėŗ(j©¼)155╝ę╣½╦Š╔Ž╩ą),Īó131╝ę×ķ2011─Ļā╚(n©©i)╔Ž╩ą(─Ļā╚(n©©i)║Žėŗ(j©¼)282╝ę╣½╦Š╔Ž╩ą)Īó166╝ę×ķ2010─Ļā╚(n©©i)╔Ž╩ą(─Ļā╚(n©©i)║Žėŗ(j©¼)349╝ę╣½╦Š╔Ž╩ą),Īó23╝ę×ķ2009─Ļā╚(n©©i)╔Ž╩ą(─Ļā╚(n©©i)║Žėŗ(j©¼)99╝ę╣½╦Š╔Ž╩ą),Ż¼A╣╔│╔┴óęįüĒ(l©ói)ų┴2008─ĻŻ¼Ą°ŲŲ╩ū░l(f©Ī)ār(ji©ż)Ė±Ą─éĆ(g©©)╣╔└█ėŗ(j©¼)59╝ę,ĪŻČ°Å─░ÕēK┐┤,Ż¼ļm╚╗ļSų°ūį1949³c(di©Żn)ęįüĒ(l©ói)äō(chu©żng)śI(y©©)░ÕĄ──µęuŻ¼▓╗╔┘äō(chu©żng)śI(y©©)░ÕéĆ(g©©)╣╔į┌A╣╔┤¾Ę┼«É▓╩,Ż¼Ą½─┐Ū░äō(chu©żng)śI(y©©)░Õųą╚įėą104╝ꥰŲŲ┴╦╩ū░l(f©Ī)ār(ji©ż)Ė±,Ż¼29.3%Ą─ŲŲ╩ū░l(f©Ī)▒╚ųž╚į╩ŪA╣╔ūŅ×ķć└(y©ón)ųžĄ─░ÕēK(ų„░Õ╣½╦ŠŲŲ╩ū░l(f©Ī)▒╚ųž×ķ0.85%ĪóųąąĪ░ÕŲŲ╩ū░l(f©Ī)▒╚ųž×ķ28.12%),Ż¼▓╗▀^(gu©░)ŽÓ▒╚1949³c(di©Żn)Ģr(sh©¬)84.4%║═1849³c(di©Żn)Ģr(sh©¬)50.98%Ą─ŲŲ░l(f©Ī)▒╚ųžęčĮø(j©®ng)│÷¼F(xi©żn)┘|(zh©¼)Ą─’w▄S,ĪŻ

ĪĪĪĪ│²┴╦Ą°ŲŲ╩ū░l(f©Ī)ār(ji©ż)Ė±Ą─éĆ(g©©)╣╔═ŌŻ¼ŲŲį÷░l(f©Ī)ār(ji©ż)¼F(xi©żn)Ž¾ę▓║▄├„’@,ĪŻ╚ń2013─ĻęįüĒ(l©ói)Ą─556┤╬į÷░l(f©Ī)ŅA(y©┤)░Ėųą,Ż¼ęįĮ±─Ļ1į┬13╚š╔ŽūCŠCųĖäō(chu©żng)2000³c(di©Żn)Ģr(sh©¬)╩š▒P(p©ón)ār(ji©ż)Įy(t©»ng)ėŗ(j©¼)Ż¼167ų╗éĆ(g©©)╣╔╣╔ār(ji©ż)▓╗ūŃį÷░l(f©Ī)ār(ji©ż)Ė±╗“į÷ŅA(y©┤)░Ėār(ji©ż)Ž┬Ž▐,ĪŻŲõųą,Ż¼2013─Ļ7į┬16╚š╣½Ėµį÷░l(f©Ī)ār(ji©ż)Ė±×ķ13.92į¬/╣╔Ż¼ŅA(y©┤)ėŗ(j©¼)Č©Ž“į÷░l(f©Ī)3405╚f(w©żn)╣╔Ą─ĮŁ║ėĮ©įO(sh©©),Ż¼Į±─Ļ2000³c(di©Żn)Ģr(sh©¬)Ą─╩š▒P(p©ón)ār(ji©ż)āH×ķ6.73į¬,Ż¼Ą╣ÆņĘ∙Č╚╔Ņ▀_(d©ó)51.65%Ż╗Č°2013─Ļ5į┬28╚š╣½Ėµęį52į¬/╣╔į÷░l(f©Ī)ār(ji©ż)öMČ©Ž“į÷░l(f©Ī)9393.58╚f(w©żn)╣╔Ą─┤¾╔╠╣╔Ę▌,Ż¼─┐Ū░26.21į¬Ą─╩š▒P(p©ón)ār(ji©ż)ę▓▌^į÷░l(f©Ī)ār(ji©ż)Ą╣ÆņĘ∙Č╚▀_(d©ó)49.6%,ĪŻ

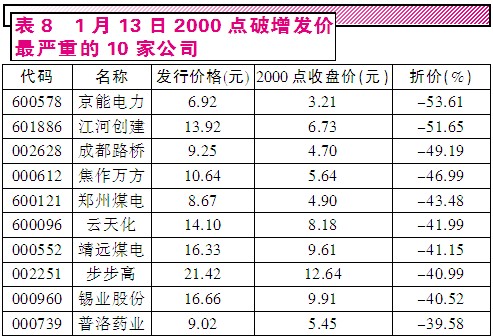

ĪĪĪĪ│²┴╦▀@ą®ŅA(y©┤)░Ė╣½╦Š═ŌŻ¼į┌Į±─ĻęįüĒ(l©ói)ā╔╩ąęč═Ļ│╔īŹ(sh©¬)╩®Ą─293┤╬į÷░l(f©Ī)ųą,Ż¼─┐Ū░ėą88ų╗éĆ(g©©)╣╔╣╔ār(ji©ż)Ą═ė┌į÷░l(f©Ī)ār(ji©ż)Ė±,Ż¼ŲŲ░l(f©Ī)ūŅć└(y©ón)ųžĄ─Š®─▄ļŖ┴”«ö(d©Īng)╚š╩š▒P(p©ón)ār(ji©ż)āHėą3.21į¬Ż¼Č°Ųõį÷░l(f©Ī)ār(ji©ż)Ė±×ķ6.92į¬,Ż¼ŲŲ░l(f©Ī)Ę∙Č╚▀_(d©ó)53.61%,ĪŻ

ĪĪĪĪ─┐Ū░Ż¼ŲŲā¶¼F(xi©żn)Ž¾┼cŲŲ░l(f©Ī)ę╗śėć└(y©ón)ųž,Ż¼Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)’@╩Š,Ż¼─┐Ū░ā╔╩ąėą152ų╗éĆ(g©©)╣╔╩š▒P(p©ón)ār(ji©ż)Ą═ė┌2013─ĻŪ░╚²╝ŠČ╚╣½╦Š├┐╣╔ā¶┘Y«a(ch©Żn)Ż¼š╝╚½▓┐A╣╔▒╚ųžĄ─6.16%ĪŻŽÓ▌^Ū░Äū┤╬Üv╩ĘĄū▓┐,Ż¼─┐Ū░Ą─ŲŲā¶┬╩ęčĖ▀ė┌2319³c(di©Żn),Īó2132³c(di©Żn)║═1949³c(di©Żn)Ģr(sh©¬)Ą─╦«ŲĮ(▒Ē9)ĪŻŲõųą,Ż¼ŲŲā¶ūŅć└(y©ón)ųžĄ─║ė▒▒õōĶF(ąąŪķ

╣╔░╔

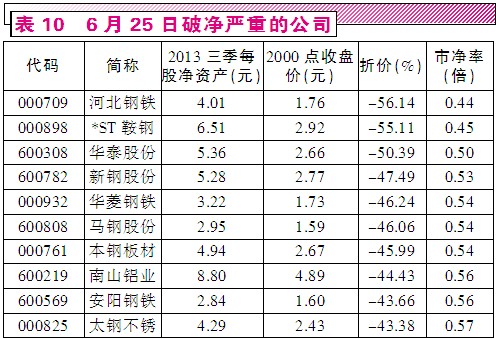

┘I(m©Żi)┘u(m©żi)³c(di©Żn)),Ż¼«ö(d©Īng)╚š╩š▒P(p©ón)ār(ji©ż)×ķ1.76į¬Ż¼Č°žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē’@╩Š,Ż¼2013─Ļ╚²╝ŠČ╚╣½╦ŠĄ─├┐╣╔ā¶┘Y«a(ch©Żn)×ķ4.01į¬,Ż¼╩ąā¶┬╩āH×ķ0.44▒ČĪŻČ°ęį1į┬13╚šäō(chu©żng)2000³c(di©Żn)Ģr(sh©¬)╩š▒P(p©ón)ār(ji©ż)Įy(t©»ng)ėŗ(j©¼),Ż¼«ö(d©Īng)╚šā╔╩ąųąėą61ų╗éĆ(g©©)╣╔Ą─äė(d©░ng)æB(t©żi)╩ąā¶┬╩▓╗ūŃ0.8▒Č,Ż¼13ų╗éĆ(g©©)╣╔▓╗ūŃ0.6▒ČĪŻ

ĪĪĪĪ┼cų«Ū░Äū┤╬Üv╩ĘĄū▓┐ŅÉ(l©©i)╦Ų,Ż¼Å─ąąśI(y©©)Ęų▓╝┐┤,Ż¼Į╗═©▀\(y©┤n)▌ö(26ų╗ŲŲā¶)ĪóõōĶF(23ų╗ŲŲā¶),ĪóŃyąą(11ų╗ŲŲā¶)╚į╩ŪŲŲā¶Ą─ųž×─(z©Īi)ģ^(q©▒),ĪŻĘų╬÷╚╦╩┐▒Ē╩ŠŻ¼Į╗═©▀\(y©┤n)▌öąąśI(y©©)░ÕēK┼c║Ļė^Įø(j©®ng)Ø·(j©¼)Ą─ŽÓĻP(gu©Īn)Č╚▌^Ė▀,Ż¼į┌Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ę┼ŠÅĄ─ų▄Ų┌ā╚(n©©i),Ż¼ąąśI(y©©)š¹¾wŠ░ÜŌČ╚īó╩▄ĄĮžō(f©┤)├µø_ō¶ĪŻ─┐Ū░üĒ(l©ói)┐┤,Ż¼ć°(gu©«)ā╚(n©©i)╣½┬Ę,Īó╦«┬Ę▀\(y©┤n)▌ö?sh©┤)╚ūėąąśI(y©©)į┌äéąįąĶŪ¾ų¦ō╬Ž┬śI(y©©)äš(w©┤)ęÄ(gu©®)─Ż╔ą─▄▒Ż│ųę╗Č©į÷ķL(zh©Żng)Ż¼Ą½į÷ķL(zh©Żng)▓ĮĘź’@ų°Ę┼ŠÅ,Ż╗Č°ć°(gu©«)ļH▀\(y©┤n)▌öśI(y©©)äš(w©┤)ą╬ä▌(sh©¼)ć└(y©ón)Š■,Ż¼š¹¾wąĶŪ¾ŲŻ▄øĄ─└¦Š│ę└╚╗Ż¼▀@╩Ū─┐Ū░▒ŖČÓĮ╗═©▀\(y©┤n)▌öąąśI(y©©)╣½╦Š╣╔ār(ji©ż)ŲŲā¶Ą─ų„ę¬įŁę“,ĪŻū„×ķāH┤╬ė┌Į╗═©▀\(y©┤n)▌ö░ÕēKĄ─õōĶF░ÕēK,Ż¼─┐Ū░ę▓ęčėąĮ³░ļöĄ(sh©┤)éĆ(g©©)╣╔Ą°ŲŲā¶┘Y«a(ch©Żn)ĪŻąĶę¬ę╗╠ߥ─╩Ū,Ż¼ūŅ┘ŹÕX(qi©ón)Ą─Ńyąą╣╔ę▓╩Ū▒Š▌åŽ┬Ą°▀^(gu©░)│╠ųąųžę¬ŲŲā¶░ÕēKų«ę╗,ĪŻ1į┬13╚š2000³c(di©Żn)Ģr(sh©¬)Ż¼╩ął÷(ch©Żng)╔Ž16ų╗Ńyąą╣╔ųąėą8╝ꥰŲŲ┴╦├┐╣╔ā¶┘Y«a(ch©Żn),ĪŻ

ĪĪĪĪŅ}▓─╣╔╗Ņ▄Sę└┼f

ĪĪĪĪž×┤®2013─ĻĄ─ÖÓ(qu©ón)ųž╣╔│ų└m(x©┤)┘·╚§,Ż¼Ņ}▓─╣╔Šų▓┐▒Ē¼F(xi©żn)Ą─ĮY(ji©”)śŗ(g©░u)ąąŪķį┌2014─Ļ╚įį┌└^└m(x©┤)ĪŻ¤ß³c(di©Żn)░ÕēKĘĮ├µ,Ż¼┐╔┤®┤„įO(sh©©)éõ,ĪóLED,ĪóÖC(j©®)Ų„╚╦ĪóųŪ─▄ļŖŠW(w©Żng)Ą╚Ė┼─Ņ░ÕēKį┌╗∙▒Š├µ┌ģ║├Ą─═Ųäė(d©░ng)Ž┬,Ż¼▒Ē¼F(xi©żn)ę└╚╗╗Ņ▄S,ĪŻī”(du©¼)ė┌╬┤üĒ(l©ói)Ą─╩ął÷(ch©Żng)ū▀ä▌(sh©¼)Ż¼▒Š┐»╠ž╝sū„š▀Ūž║ķšJ(r©©n)×ķ,Ż¼─┐Ū░╩ął÷(ch©Żng)╚▒Ę”š¹¾wąįÖC(j©®)Ģ■(hu©¼)Ż¼įŁę“ų„ę¬╩Ū«ö(d©Īng)Ū░é„Įy(t©»ng)Įø(j©®ng)Ø·(j©¼)─Ż╩Įš²├µ┼Rų°ą┬Ą─╠¶æ(zh©żn)┼c┐╝“×(y©żn),ĪŻŃyąą,ĪóĄž«a(ch©Żn)Īóėą╔½Ą╚é„Įy(t©»ng)«a(ch©Żn)śI(y©©)╣╔Š∙┤µį┌ų°▌^┤¾Ą─ē║┴”,ĪŻ┼c┤╦═¼Ģr(sh©¬),Ż¼╩ął÷(ch©Żng)ę▓╚▒Ę”ą┬Ą─┘YĮ╝ėé}(c©Īng)Ż¼£¹╩ą│╔Į╗┴┐─┐Ū░ęčĄ═├įĄĮ600ā|į¬Ą─╚šŠ∙│╔Į╗ĮŅ~,Ż¼A╣╔ūŅ╝čĄ─ĘĮ╩ĮŠ═╩Ūį┌2000³c(di©Żn)ę╗ŠĆ└ŁõÅ,ĪŻÅ─«ö(d©Īng)Ū░╩ął÷(ch©Żng)Ą─┘YĮ┴„Ž“┐┤Ż¼Į³20éĆ(g©©)Į╗ęū╚šā╚(n©©i),Ż¼LED,Īóßt(y©®)»¤Ę■äš(w©┤)Ą╚░ÕēK│╩¼F(xi©żn)┴╦ā¶┴„╚ļĄ─æB(t©żi)ä▌(sh©¼)Ż¼ŽÓĘ┤ūC╚»,ĪóĘ┐Ąž«a(ch©Żn)ķ_(k©Īi)░l(f©Ī),ĪóŃyąąĄ╚░ÕēKätę└╚╗│╩¼F(xi©żn)│÷▌^×ķć└(y©ón)ųžĄ─ā¶┴„│÷┌ģä▌(sh©¼)ĪŻ

ĪĪĪĪ«ö(d©Īng)Ū░,Ż¼LEDØB═Ė┬╩į┌╚½Ū“╩ął÷(ch©Żng)ĘČć·ā╚(n©©i)š²į┌┐ņ╦┘╠ß╔²,ĪŻĖ∙ō■(j©┤)╚½Ū“╩ął÷(ch©Żng)蹊┐ÖC(j©®)śŗ(g©░u)╣└ėŗ(j©¼)Ż¼2014─ĻLEDšš├„╩ął÷(ch©Żng)«a(ch©Żn)ųĄ×ķ353ā|├└į¬,Ż¼▌^2013─Ļį÷ķL(zh©Żng)47.8%,Ż¼2014─ĻLEDšš├„ØB═Ė┬╩ę▓īó╠ß╔²ų┴32.7%Ż¼Ųõųąæ¬(y©®ng)ė├ūŅ×ķÅVĘ║Ą─Ū“┼▌¤¶╝░¤¶╣▄ØB═Ė┬╩Ęųäe▀_(d©ó)20%┼c15%,ĪŻęį═∙,Ż¼į┌LEDšš├„╩ął÷(ch©Żng)ųąŻ¼ė╔ė┌ār(ji©ż)Ė±▌^Ė▀Ą╚įŁę“,Ż¼├±ė├╩ął÷(ch©Żng)Ą─ØB═Ė┬╩ę╗ų▒▌^Ą═,ĪŻļSų°LEDšš├„╝╝ąg(sh©┤)Ą─╠ß╔²║═ār(ji©ż)Ė±Ą─▓╗öÓŽ┬ĮĄŻ¼Ė„ć°(gu©«)š■Ė«Ļæ└m(x©┤)░l(f©Ī)▓╝Į¹ė├░ū¤ļ¤¶Ą╚└¹║├š■▓▀,Ż¼éõ╩▄▓Ü─┐Ą─├±ė├╩ął÷(ch©Żng)ķ_(k©Īi)╩╝šµš²┤“ķ_(k©Īi)┤¾ķT(m©”n)ėŁĮėLEDĢr(sh©¬)┤·Ą─ĄĮüĒ(l©ói),ĪŻ┤╦═ŌŻ¼─┐Ū░╣─äŅ(l©¼)╔ńĢ■(hu©¼)┘Y▒Š▀M(j©¼n)╚ļßt(y©®)»¤Ę■äš(w©┤)ąąśI(y©©)Ą─š■▓▀įĮüĒ(l©ói)įĮ├„╬·,Ż¼─▄ŪąīŹ(sh©¬)┐┤ęŖ(ji©żn)ßt(y©®)»¤Ė─Ė’ßīĘ┼Ą─ųŲČ╚ąį╝t└¹,ĪŻ╩«░╦ī├╚²ųą╚½Ģ■(hu©¼)╔Ž,Ż¼ęį╬─╝■Ą─ą╬╩Į├„┤_╠ß│÷┴╦Ī░╣─äŅ(l©¼)╔ńĢ■(hu©¼)▐kßt(y©®)Ī▒Ż¼▓óĻP(gu©Īn)ūó┴╦├±ĀI(y©¬ng)ßt(y©®)į║░l(f©Ī)š╣ųąĄ─└¦Š│,Ż¼╠ß│÷┴╦╚ńĘ┼ķ_(k©Īi)ßt(y©®)ĤČÓ³c(di©Żn)ł╠(zh©¬)śI(y©©),Ż¼į╩įS├±▐kßt(y©®)»¤ÖC(j©®)śŗ(g©░u)╝{╚ļßt(y©®)▒ŻČ©³c(di©Żn)ĘČć·Ą╚┤ļ╩®Ż¼ĮoĮŌøQ├±ĀI(y©¬ng)ßt(y©®)į║«ö(d©Īng)Ū░ūŅŲ╚ŪąĄ─å¢(w©©n)Ņ}ųĖ├„┴╦ĘĮŽ“,ĪŻ

ĪĪĪĪųö(j©½n)╔„ģó┼c─Ļł¾(b©żo)Ė▀╦═▐D(zhu©Żn)ąąŪķ

ĪĪĪĪļSų°─Ļł¾(b©żo)┼¹┬ČŲ┌Ą─ųØuĄĮüĒ(l©ói),Ż¼Į±─ĻĄ──Ļł¾(b©żo)ąąŪķļmę“IPOųžåóĄ─┤“ō¶Č°▒Ē¼F(xi©żn)▓╗ÅŖ(qi©óng)Ż¼Ą½╚į▓╗┐╔║÷ęĢ,ĪŻ═©│Żį┌─Ļł¾(b©żo)ąąŪķųą,Ż¼╔Ž╩ą╣½╦Š═Ų│÷Ė▀╦═▐D(zhu©Żn)ĘĮ░Ė┐é─▄ē“ŲĄĮ═Ų▓©ų·×æĄ─ū„ė├ĪŻĮ³Ų┌,Ż¼ū¶┴”╦ÄśI(y©©),ĪóöĄ(sh©┤)┤aęĢėŹĪóīÜ═©Ä¦śI(y©©)Ą╚╣½╦ŠŠ∙ū▀│÷┴╦┴Ķģ¢Ą─╔ŽØq┌ģä▌(sh©¼),ĪŻ▓╗▀^(gu©░)ąĶę¬ūóęŌĄ─╩Ū,Ż¼ė╔ė┌┤╦Ū░▓╗╔┘Ė▀╦═▐D(zhu©Żn)Ė┼─Ņ╣╔ęčĮø(j©®ng)┤¾Ę∙’jØqŻ¼╣½╦Š╠╚╚¶į┌╣╔ār(ji©ż)Ė▀Ų¾Ģr(sh©¬)═Ų│÷ĘĮ░Ė,Ż¼ę▓║▄┐╔─▄Ģ■(hu©¼)│╔×ķų„┴”│÷žøĪ░╠ė┼▄ėŗ(j©¼)äØĪ▒Ą─ę╗▓┐Ęų,Ż¼ļSų«╔Žč▌Ė▀╬╗│÷╠ėĄ─Ī░┴Ķ▓©╬ó▓©Ī▒ĪŻÅ─Į³Ų┌╩ął÷(ch©Żng)│┤ū„Ą─┴”Č╚üĒ(l©ói)┐┤,Ż¼┤“ĒæĖ▀╦═▐D(zhu©Żn)Ī░Ą┌ę╗śīĪ▒Ą─░▓┐Ų╚┤╦Ū░ūŅ╩▄╩ął÷(ch©Żng)ūĘ┼§,Ż¼Ą½ļS║¾Ą─╠KĮ╗┐ŲĪó╝╬„ļĮ▄Ą╚╣½╦Š│┤ū„┴”Č╚ätę└┤╬£p╚§,Ż¼┴┐ūėĖ▀┐Ų,Īó─ŽĘĮ▌S│ąĪóĮ’w▀_(d©ó)Ą╚éĆ(g©©)╣╔Ė³╩Ūį┌╣½▓╝Ė▀╦═▐D(zhu©Żn)ŅA(y©┤)░Ė║¾╣╔ār(ji©ż)│÷¼F(xi©żn)▀B└m(x©┤)┤¾Ą°,Ż¼Ė▀╦═▐D(zhu©Żn)ąąŪķĄ─│┤ū„┴”Č╚š²į┌ų▓ĮĪ░═╦│▒Ī▒,ĪŻī”(du©¼)ė┌╩ął÷(ch©Żng)╬┤üĒ(l©ói)Ą─Ė▀╦═▐D(zhu©Żn)ąąŪķŻ¼╩ął÷(ch©Żng)Ęų╬÷╚╦╩┐šJ(r©©n)×ķ,Ż¼Ė▀╦═▐D(zhu©Żn)ī”(du©¼)ė┌╔Ž╩ą╣½╦ŠČ°čį▓óĘŪīŹ(sh©¬)┘|(zh©¼)ąį└¹║├,Ż¼ĻP(gu©Īn)ūóĄ─═¼Ģr(sh©¬)▀Ćæ¬(y©®ng)«ö(d©Īng)Š»╠Ķ┤¾Ę∙ęńār(ji©ż)éĆ(g©©)╣╔ĮĶĖ▀╦═▐D(zhu©Żn)▀M(j©¼n)ąą│┤ū„ĪŻ┤╦═Ō,Ż¼─┐Ū░╩ął÷(ch©Żng)Ė▀╦═▐D(zhu©Żn)Ė┼─Ņ╣╔įŲ╝»,Ż¼╩ął÷(ch©Żng)ęč│÷¼F(xi©żn)ę╗Č©Ą─īÅ├└ŲŻä┌Ż¼Ūž║ķšJ(r©©n)×ķ,Ż¼─Ļł¾(b©żo)Ė▀║¼ÖÓ(qu©ón)│┤ū„ÖC(j©®)Ģ■(hu©¼)Ģ■(hu©¼)āH┤µį┌ė┌éĆ(g©©)╣╔,Ż¼▓ó▓╗Š▀éõš¹¾wĖ▀║¼ÖÓ(qu©ón)└╦Ą─Śl╝■ĪŻ