7ФВ9ИХ,Ј¬СлРРІўОҙХ№й_Хэ,ЎўДж»ШЩҸІЩЧчЈ¬ТІА^Аm(xЁҙ)•әНЈСлЖұөД°l(fЁЎ)РР,ЎЈ¶шҸДЙПәЈгyРРйgН¬ҳI(yЁЁ)Ір·ЕАыВКөИЦёҳЛҒнҝҙ,Ј¬6ФВөЧЎ°еX»ДЎұөДпLІЁТСқuЪ…ЖҪ·Җ(wЁ§n),ЎЈө«КЗЦР¶МЖЪғИЈ¬гyРРйgКРҲцөДБч„УРФИФИ»І»үтҢ’ФЈ,Ј¬ЙМҳI(yЁЁ)гyРРјУҸҠЧФЙнБч„УРФ№ЬАнөДЦШТӘРФёьјУН№п@,ЎЈ

ЎЎЎЎҳI(yЁЁ)ғИ·ЦОцИЛКҝЦёіцЈ¬ОҙҒнТ»¶О•rйg,Ј¬Бч„УРФпLлU№ЬАнлy¶ИПаҢҰЭ^ҙуөДН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХәНАнШ”ҳI(yЁЁ)„ХөИФцЛЩҢў·ЕҫҸ,Ј¬¶шгyРРФЪХ{ХыЧФЙнҳI(yЁЁ)„Х°l(fЁЎ)Х№ҪYҳӢЎўјУҝмЮDРНөДЯ^іМЦРЈ¬„ЭҢўГжЕRУҜАыПВ»¬өД¶МЖЪкҮНҙ,ЎЈ

ЎЎЎЎіФҫoЎЎЎ°еX»ДЎұөӯИҘЎЎгyРРйgБч„УРФИФІ»Ң’ЛЙ

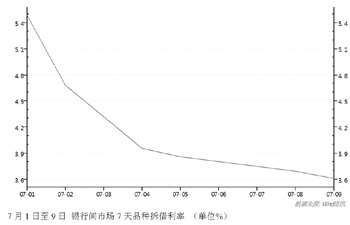

ЎЎЎЎ7ФВТФҒн,Ј¬6ФВөЧөДЎ°еX»ДЎұТСҪӣЪ…УЪЖҪ·Җ(wЁ§n)Ј¬КРҲцТІ¶ИЯ^БЛ7ФВ5ИХөДСaАUҙжҝоңКӮдҪрөДЎ°кPҝЁЎұ,ЎЈ7ФВ9ИХ,Ј¬ЙПәЈгyРРйgН¬ҳI(yЁЁ)Ір·ЕАыВК(Shibor)п@КҫЈ¬ёчЖЪПЮАыВКИ«ҫҖРЎ·щПВөш,Ј¬¶МЖЪАыВКЦР,Ј¬ёфТ№АыВКПВөш0.7ӮҖ»щьcЈ¬ЦБ3.249%,Ј»7МмЖЪАыВКПВөш6ӮҖ»щьc,Ј¬ЦБ3.596%ЎЈЦРйLЖЪАыВКЦР,Ј¬3ФВЖЪАыВКПВөш7.1ӮҖ»щьc,Ј¬ЦБ4.723%ЎЈ

ЎЎЎЎ7ФВТФҒн,Ј¬6ФВөЧөДЎ°еX»ДЎұТСҪӣЪ…УЪЖҪ·Җ(wЁ§n)Ј¬КРҲцТІ¶ИЯ^БЛ7ФВ5ИХөДСaАUҙжҝоңКӮдҪрөДЎ°кPҝЁЎұ,ЎЈ7ФВ9ИХ,Ј¬ЙПәЈгyРРйgН¬ҳI(yЁЁ)Ір·ЕАыВК(Shibor)п@КҫЈ¬ёчЖЪПЮАыВКИ«ҫҖРЎ·щПВөш,Ј¬¶МЖЪАыВКЦР,Ј¬ёфТ№АыВКПВөш0.7ӮҖ»щьcЈ¬ЦБ3.249%,Ј»7МмЖЪАыВКПВөш6ӮҖ»щьc,Ј¬ЦБ3.596%ЎЈЦРйLЖЪАыВКЦР,Ј¬3ФВЖЪАыВКПВөш7.1ӮҖ»щьc,Ј¬ЦБ4.723%ЎЈ

ЎЎЎЎЕcҙЛН¬•r,Ј¬СлРРТІЯBАm(xЁҙ)өЪ¶юЦЬОҙЯMРРИОәОІЩЧч,Ј¬ҸД¶шҢҚ¬FЯBОеЦЬғфН¶·ЕЈ¬·Җ(wЁ§n)¶ЁБЛКРҲцоAЖЪ,ЎЈёщ“юwindҪy(tЁҜng)УӢ,Ј¬ұҫЦЬ№«й_КРҲцөҪЖЪЩYҪрһйБгЎЈІ»Я^,Ј¬7ФВ11ИХ,Ј¬Ш”ХюІҝҢўҢҰ500ғ|ФӘҮшҺм¬FҪр¶ЁЖЪҙжҝоХРҳЛЈ¬Я@ТІҢўЖрөҪПтКРҲцЧўИлБч„УРФөДР§№ы,ЎЈ

ЎЎЎЎҪрИЪҶ–о}ҢЈјТЪw‘cГчФЪҪУКЬЎ¶Ҫӣқъ…ўҝјҲуЎ·УӣХЯІЙФL•rұнКҫ,Ј¬КРҲцДҝЗ°ХэФЪҸДЎ°еX»ДЎұЦР»ЦҸНЈ¬ө«КЗҸДШӣҺЕКРҲцөДЩYҪрғrёсҒнҝҙ,Ј¬ИФИ»Ж«ёЯ,ЎЈБнНвЈ¬СлРРҝЪҸҪНв…RХјҝоБҝИФИ»Э^РЎ,Ј¬Я@ТІКЗҸД7ФВіхөҪұҫЦЬ¶ю,Ј¬СлРРЦ®ЛщТФФЪИэӮҖҙ°ҝЪЖЪ¶јӣ]УРЯMРР№«й_КРҲцІЩЧчөДФӯТтЎЈ

ЎЎЎЎЦРҪр°l(fЁЎ)ІјҲуёжЦёіц,Ј¬¶МЖЪғИЯҖҙжФЪБч„УРФРиЗуФцјУөДјҫ№қ(jiЁҰ)РФТтЛШ,Ј¬ө«ҪьЖЪөД°l(fЁЎ)Х№ҝЙДЬҙЩК№гyРРёДЙЖғИІҝБч„УРФ№ЬАнЈ¬јУЙПСлРРН¶·ЕЩYҪрөДЦ§іЦ,Ј¬КРҲцАыВКөДЧЯ„Э‘ӘФ“КЗПтПВөД,ЎЈУИЖдКЗ7ФВіхТФәу,Ј¬¶МЖЪБч„УРФРиЗуҢўПВҪөЈ¬оAУӢгyРРйgКРҲцЩYҪрЖ«ҫoөДҫЦГжҢўп@ЦшҫҸҪв,ЎЈ

ЎЎЎЎ“юГҪуwҲуөА,Ј¬№«й_КРҲцТ»јүҪ»ТЧЙМұҫЦЬҝЙА^Аm(xЁҙ)ЙкҲуИэӮҖФВСлЖұРиЗуЈ¬Н¬•rИФҝЙЙкҲуХэ»ШЩҸәНДж»ШЩҸРиЗу,ЎЈУР·ЦОцҺҹоAУӢЈ¬ФЪСaАUңКӮдҪр•rьcЯ^әу,Ј¬¶МЖЪЩYҪріЙұҫПВРРЯ^ҝм,Ј¬СлРРЦШҶўХэ»ШЩҸәНСлЖұөДҝЙДЬРФФЪЙПЙэЎЈ

ЎЎЎЎЙкгyИfҮшҲуёжЦёіц,Ј¬ҪУПВҒнғЙЦЬғИ,Ј¬ЩYҪрҝӮБҝБчИлн—ЦчТӘ°ьАЁПВЦЬ1600ғ|ФӘ№«й_КРҲцөҪЖЪЎўТФј°15М–ңКӮдҪрНЛҝо,Ј¬Бчіцн—ЦчТӘКЗ¶юјҫ¶ИөДШ”Хю¶җКХЙПАU,ЎЈҺЧн—ЯMіцәуЈ¬ПаұИФВіх,Ј¬оAУӢҪУПВҒнөДЩYҪрҝӮБҝТІІ»•юёьҢ’ЛЙ,Ј¬„tДҝЗ°ЩYҪрАыВКҫНТСөҪөЧІҝЎЈ

ЎЎЎЎҸДйLЖЪҒнҝҙ,Ј¬КРҲцЖХұйоAЖЪ,Ј¬ҪсДкПВ°лДкКРҲцБч„УРФҝП¶ЁІ»•юПс1ЦБ4ФВДЗГҙҢ’ЛЙЈ¬ТІІ»•юПс5ФВ,Ўў6ФВЯ@ГҙҫoҸҲ,Ј¬ХыуwҢўұИЭ^ЖҪ·Җ(wЁ§n)�,ЈЎ°ОҙҒнгyРРуwПөБч„УРФҢўПаҢҰ·Җ(wЁ§n)¶Ё,Ј¬ХыуwІ»ҫoІ»ЛЙЎЈСлРРІ»•юКХҫo,Ј¬ө«ТІІ»ҫЯӮд·ЕЛЙөД—lјю,ЎЈЎұЪw‘cГчХf,ЎЈ

ЎЎЎЎПЮЦЖЎЎгyРРА@өАРЕЩJЗюөАКХҫo

ЎЎЎЎұM№ЬЎ°еX»ДЎұҝҙЛЖТСҪӣЯ^ИҘ,Ј¬ө«КЗҳI(yЁЁ)ғИИЛКҝұнКҫЈ¬ұҫҙОЩYҪрКРҲцІЁ„У‘Ә®”ІўТСҪӣТэ°l(fЁЎ)БЛЙМҳI(yЁЁ)гyРРөДҫҜМи,Ј¬СлРРөДЎ°І»іцКЦЎұТІЯMТ»ІҪМбРСгyРРРијУҸҠЧФЙнөДБч„УРФ№ЬАн,ЎЈ·ЦОцХJһйЈ¬ұO(jiЁЎn)№ЬҢУбҢ·ЕөДгyРРА@өАРЕЩJЗюөАКХҫoРЕМ–,Ј¬ҢўК№Н¬ҳI(yЁЁ)ҳI(yЁЁ)„ХәНАнШ”өИҳI(yЁЁ)„ХөДФцЛЩ·ЕҫҸ,ЎЈ

ЎЎЎЎҳI(yЁЁ)ғИИЛКҝХJһй,Ј¬ҝНУ^ЙПЈ¬ОТҮшАыВКлpЬүЦЖРОіЙөДМЧАыҝХйg,ЎўҪрИЪҷCҳӢёӮ Һғһ(yЁӯu)„ЭІо®җ,ЎўҪрИЪ·ЦҳI(yЁЁ)Ҫӣ IуwЦЖПВөДЩYҪр·ЦІјІ»ҫщТФј°РЕЩJТҺ(guЁ©)ДЈХ{ҝШЈ¬¶јФЪТ»¶ЁіМ¶ИЙПҙЩЯMБЛЙМҳI(yЁЁ)гyРРН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХөД°l(fЁЎ)Х№,ЎЈ

ЎЎЎЎХРЙМЧCИҜҪрИЪСРҫҝҲFк ёщ“юЙПКРгyРРҳI(yЁЁ)ҝғ”ө“юіхІҪҪy(tЁҜng)УӢ,Ј¬ҪШЦБ2012ДкД©Ј¬ЙПКРгyРРН¬ҳI(yЁЁ)ЩY®aТҺ(guЁ©)ДЈ10.5Иfғ|,Ј¬Э^2010ДкФцйLі¬Я^БЛ100%,ЎЈІўЗТЈ¬ҮшУРҙуРР»щұҫКЗН¬ҳI(yЁЁ)ЩYҪрҪиіц·Ҫ,Ј¬РЎгyРР»щұҫКЗҪиИл·Ҫ,Ј¬№Й·ЭРРФЪІрҪи·ҪГжПаҢҰм`»о�,ЈЎ°Ҹ�2012ДкҲу”ө“юҝҙ,Ј¬ЮrҳI(yЁЁ)гyРРН¬ҳI(yЁЁ)ТҺ(guЁ©)ДЈЧоҙуЈ¬ЕdҳI(yЁЁ)гyРРФЪН¬ҳI(yЁЁ)ЩY®aТҺ(guЁ©)ДЈ,ЎўН¬ҳI(yЁЁ)ХјҝӮЩY®aұИЦШ,ЎўН¬ҳI(yЁЁ)АыПўКХИлХјұИј°Н¬ҳI(yЁЁ)КХТжВКөИЦёҳЛ¶јоIПИУЪН¬РРЈ¬ГсЙъ,ЎўЖЦ°l(fЁЎ),ЎўИAПДөИгyРРөДН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХХјұИТІПаҢҰЭ^ёЯ�,ЈЎұХРЙМЧCИҜ·ЦОцҺҹБ_ТгХJһй,ЎЈ

ЎЎЎЎІ»Я^Ј¬лSЦшҪсДкұO(jiЁЎn)№ЬҢУҢҰгyРРН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХөДпLлUЗйӣrй_КјЦШТ•,Ј¬ЗТұO(jiЁЎn)№ЬТӘЗуЪ…ҮА,Ј¬ТСУР№Й·ЭЦЖгyРРұнКҫҢўХ{ХыН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХөД°l(fЁЎ)Х№ЎЈЗ°І»ҫГ,Ј¬ГсЙъгyРРХЩй_БЛН¶ЩYХЯлҠФ’•юЧh,Ј¬ёұРРйLЪwЖ·и°НёВ¶Ј¬Ў°ДҝЗ°,Ј¬ГсЙъгyРРХыӮҖЩN¬FҳI(yЁЁ)„ХЯ\ЧчұИЭ^ХэіЈ,Ј¬І»Я^ФЪЩJҝоФцБҝЦРЈ¬Жұ“юҳI(yЁЁ)„ХХјБЛПа®”Т»Іҝ·Ц,ЎЈПВ°лДк•юЯm®”Х{ХыН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХІЯВФ,Ј¬ҫЯуwЯҖФЪСРҫҝЦРЈ¬•юёщ“юұИАэЯm®”ҪөөНН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХЦРЖұ“юөДұИЦШ,ЎЈН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХөДұO(jiЁЎn)№ЬЪ…ҮАҢҰГсЙъгyРРөДКХТжУ°н‘•юұИЭ^ҙу,Ј¬ЛщТФЯ@үKГсЙъгyРРТ»КЗТӘјУҙуСРҫҝ,Ј¬¶юТӘјУҙуН¶Ил�,ЈЎ�

ЎЎЎЎН¬ҳУ,Ј¬ЕdҳI(yЁЁ)гyРРН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХІҝҝӮҪӣАнаҚРВБЦТІФЪН¶ЩYХЯлҠФ’•юЧhЙПНёВ¶Ј¬Ў°ЕdҳI(yЁЁ)өДН¬ҳI(yЁЁ)ҳI(yЁЁ)„Х‘р(zhЁӨn)ВФІ»•юУРДжЮDРФөДёДЧғ,Ј¬ө«ҫЯуwІЯВФ•юёщ“юЧоҪьөДұO(jiЁЎn)№ЬХюІЯј°ҫЯуwөДӯh(huЁўn)ҫіЧғ»Ҝ,Ј¬ЯMРРЯm‘ӘРФөДХ{ХыЎЈ6,Ўў7ФВ·ЭёчУР1700¶ағ|ФӘөДН¬ҳI(yЁЁ)ЩY®aөҪЖЪ,Ј¬ЩY®aөДЦШ¶ЁғrәЬҝмҝЙТФХ{ХыЈ¬ҢҰУЪөНКХТжН¬ҳI(yЁЁ)ЩY®aҳI(yЁЁ)„ХөҪЖЪөДҫННЛіцҒнІ»ФЩЧц,�,ЈЎ�

ЎЎЎЎіэҙЛЦ®Нв,Ј¬‘ӘұO(jiЁЎn)№ЬТӘЗу,Ј¬ЙМҳI(yЁЁ)гyРРФЪҪьҺЧӮҖФВҢҰАнШ”®aЖ·ЩYҪріШјУҙуБЛЗеАнЈ¬ЖдЦР,Ј¬ГсЙъгyРРНёВ¶,Ј¬Ф“РРФЪ6ФВПВС®Ј¬·ЗҳЛңК»ҜӮщҷаЩY®aөДАнШ”®aЖ·ТҺ(guЁ©)ДЈЯMТ»ІҪПВҪөЦБ120ғ|ФӘ,Ј¬өҪ7ФВ20М–Ңў•юНкИ«ЗеБг,ЎЈ

ЎЎЎЎЎ°ФЪРЕЩJТҺ(guЁ©)ДЈХ{ҝШПВЈ¬ЙМҳI(yЁЁ)гyРРЯ\УГЧФУРЩYҪрәНН¬ҳI(yЁЁ)ІрҪиЩYҪрЩҸЩI·ЗҳЛӮщҷаЩY®a,Ј¬°СұнғИЩJҝоЮDТЖһйН¬ҳI(yЁЁ)ЩY®a,Ј¬л[ІШЩJҝоТҺ(guЁ©)ДЈЈ¬Я@КЗЯ^ИҘТ»ДкғИЦРРЎгyРР”UҸҲН¬ҳI(yЁЁ)ЩY®aәНҳI(yЁЁ)„ХТҺ(guЁ©)ДЈөДЦчТӘВ·ҸҪ,�,ЈЎұЦРҮшЙзҝЖФәҪрИЪСРҫҝЛщТ»О»СРҫҝҶTҢҰЎ¶Ҫӣқъ…ўҝјҲуЎ·УӣХЯ·ЦОц·QЈ¬Ў°ҪсДкҢҰУЪН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХөДүәҝs,Ј¬ТФј°АнШ”®aЖ·өДТҺ(guЁ©)·¶ЕcЗеАн,Ј¬ҢўК№өГгyРРА@РЕЩJТҺ(guЁ©)ДЈПЮЦЖөДЗюөАФҪҒнФҪХӯЈ¬Я@ТІТвО¶ЦшгyРРұШнҡФЪЯm‘ӘұO(jiЁЎn)№ЬТӘЗуөДН¬•r,Ј¬Х{ХыҳI(yЁЁ)„Х°l(fЁЎ)Х№ҪYҳӢ,Ј¬јУҝмЮDРН�,ЈЎ�

ЎЎЎЎЮDРНЎЎгyРРҳI(yЁЁ)„ХХ{ХыҺ§Ғн¶МЖЪкҮНҙ

ЎЎЎЎІ»Я^,Ј¬ТІУРКРҲцИЛКҝЕР”аЈ¬гyРРҢҰН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХөДХ{Хы•юҢҰУҜАыҺ§Ғнӣ_“ф,ЎЈИAМ©ЧCИҜСРҫҝҲуёж·ЦОц·Q,Ј¬Ў°ҸДйLЖЪҒнҝҙ,Ј¬гyРРҢҰН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХЖЪПЮҪYҳӢөДХ{ХыЈ¬Ңў•юҢ§ЦВРРҳI(yЁЁ)ҳI(yЁЁ)ҝғәНғфПўІо·Ц„eПВҪө3.5%әН5.8%,ЎЈЖдЦРГсЙъ,ЎўЕdҳI(yЁЁ)ғЙгyРРғфАыЛщКЬӣ_“фі¬Я^4ӮҖ°Щ·Цьc�,ЈЎ�

ЎЎЎЎЦРҪр№«ЛҫТаХJһй,Ј¬З°ЖЪЩYҪрҫoҸҲЎўН¬ҳI(yЁЁ)ЩY®a”UҸҲјӨЯMөДгyРРҳI(yЁЁ)ҝғКЬЎ°еX»ДЎұөДУ°н‘Э^ҙу,ЎЈОҙҒнгyРР•юХ{ХыН¬ҳI(yЁЁ)ЩY®aөДЖЪПЮҪYҳӢ,Ј¬ҪөөНЖЪПЮеeЕдіМ¶ИЈ¬ҸД¶шҢ§ЦВН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХАыІоөДЪ…„ЭРФПВҪө,ЎЈ

ЎЎЎЎҙЛЗ°,Ј¬гyРРН¬ҳI(yЁЁ)ЩY®aТҺ(guЁ©)ДЈҝмЛЩЕтГӣ,Ј¬ёчјТгyРРН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХАыПўКХИлХјИ«ІҝАыПўКХИлөДұИЦШТІҝмЛЩЙПЙэ,Ј¬Н¬ҳI(yЁЁ)ЩY®aЕдЦГҪYҳӢӣQ¶ЁБЛгyРРН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХөДУҜАыДЬБҰЎЈҸД№«й_өДҪy(tЁҜng)УӢ”ө“юҒнҝҙ,Ј¬ЕdҳI(yЁЁ)гyРРН¬ҳI(yЁЁ)АыПўКХИлЧоҙу,Ј¬Хј№«ЛҫИ«ІҝАыПўКХИлөДұИЦШЯ_38%Ј¬ТСҪӣҪУҪьЩJҝоҢҰАыПўКХИлөДШ•«I,Ј¬№Й·ЭЦЖгyРРН¬ҳI(yЁЁ)АыПўКХИлХјұИЖХұйёЯУЪҮшУРгyРРәНіЗЙМРР,ЎЈ

ЎЎЎЎЎ°СлРРҢҰБч„УРФ№ЬАнҝШЦЖөДДҝөДКЗһйБЛУРР§ХыоDУ°ЧУгyРРЈ¬ҝЙТФХfКЗХюё®ҪсДкТФҒнбҳҢҰөШ·ҪӮщ„ХЕc·ҝөШ®aХ{ҝШХюІЯөДСУАm(xЁҙ),Ј¬КЗНЁЯ^ХэұҫЗеФҙөД·ҪКҪҸДЩYҪрФҙо^·АЦ№У°ЧУгyРРҝмЛЩ”UҸҲ,ЎЈКЗУГ¶МНҙЈ¬ИҘйL‘],Ј¬ДҝөДКЗұЈЧCгyРРОҙҒнДЬүтЖҪ·Җ(wЁ§n)өШҪӣ I,ЎЈЎұХРЙМЧCИҜБ_Тг·ЦОц·Q,Ј¬Ў°ұҜУ^јЩФOөДФ’,Ј¬ҙЛҙОСлРРКХҫoБч„УРФҢҰ2013ДкгyРРН¬ҳI(yЁЁ)АыІоШ“ГжУ°н‘Я_20%Ј¬ҢҰН¬ҳI(yЁЁ)ЩY®aТҺ(guЁ©)ДЈФцйLөДШ“ГжУ°н‘Я_20%(ұИИзДігyРР13ДкН¬ҳI(yЁЁ)ЩY®aФцЛЩҸД30%ПВҪөЦБ10%),Ј¬ДЗГҙ,Ј¬Я@ҢҰЙПКРгyРР2013ДкғфАықҷШ“ГжУ°н‘ҢўЯ_јs4.2%�,ЈЎ�

ЎЎЎЎ№вҙугyРРКЧПҜәкУ^·ЦОцҺҹКўәкЗеоAУӢ,Ј¬ОҙҒнгyРРН¬ҳI(yЁЁ)ҳI(yЁЁ)„ХХјұИҝП¶Ё•юПВҪөЈ¬ФЪХюІЯТэҢ§ПВ,Ј¬КЈУаЩYҪрҢўЯMТ»ІҪПтЦРРЎЖуҳI(yЁЁ),ЎўРЎОўЖуҳI(yЁЁ)ғAРұ,ЎЈЎ°ПВ°лДк,Ј¬ЙМҳI(yЁЁ)гyРР‘ӘҙуБҰ°l(fЁЎ)Х№ӮщИҜИЪЩYөИЦұҪУИЪЩY,Ј¬Н¬•rТӘҝј‘]Х{ХыРЕНРЎўОҜНРөИИЪЩY·ҪКҪ,Ј¬ТӘХ{ХыҪYҳӢ,ЎЈЎұКўәкЗе·ЦОц·Q,ЎЈ

ЎЎЎЎЦРӮщЩYРЕФu№А№«ЛҫФuјүҳI(yЁЁ)„ХІҝҸҲОДұтН¬ҳУ·ЦОцХJһй,Ј¬Ў°ҸД¶МЖЪҒнҝҙЈ¬ҳI(yЁЁ)„ХҪYҳӢөДХ{ХыҢҰУЪЙМҳI(yЁЁ)гyРРөДҳI(yЁЁ)„Х°l(fЁЎ)Х№ұШИ»•юҺ§ҒнТ»¶ЁөДӣ_“ф,ЎЈТ»·ҪГж,Ј¬оAУӢБч„УРФпLлU№ЬАнлy¶ИПаҢҰЭ^ҙуөДН¬ҳI(yЁЁ)әНАнШ”өИҳI(yЁЁ)„ХөДФцЛЩҢў•ю·ЕҫҸЈ¬ЖдҙО,Ј¬Н¬ҳI(yЁЁ)ЩYҪрөДІ»·Җ(wЁ§n)¶ЁРФТІФЪҙЛҙОЎ®еX»ДЎҜЦРөГөҪід·ЦөДұ©В¶,Ј¬ҙжҝоБўРРөДФӯ„tҢўФЪёчЙМҳI(yЁЁ)гyРРЯMТ»ІҪөГөҪҸҠ»ҜЈ¬ҢҰ·Җ(wЁ§n)¶ЁЩYҪрҒнФҙөД ҺҠZТІҢўёьјУјӨБТ,ЎЈө«ҸДйLЖЪҒнҝҙ,Ј¬ҳI(yЁЁ)„ХҪYҳӢөДХ{ХыҺ§ҒнөД¶МЖЪкҮНҙУРЦъУЪгyРРҳI(yЁЁ)йLЖЪ°l(fЁЎ)Х№,Ј¬Н¬ҳI(yЁЁ)әНАнШ”өИҳI(yЁЁ)„ХпLлU№ЬАнЛ®ЖҪөДМбЙэ,Ј¬ҢўһйгyРР‘ӘҢҰОҙҒнАыВККРҲц»ҜПВөДБч„УРФпLлU№ЬАнөм¶ЁБјәГөД»щөAЈ¬УРЦъУЪҫSіЦгyРРҳI(yЁЁ)Э^ёЯөДРЕУГФuјү,�,ЈЎ�