雖然Shibor(上海銀行間同業(yè)拆放利率)周一大幅回落,但銀行間市場的資金緊張仍未有效緩解,,國家開發(fā)銀行和3家企業(yè)24日宣布推遲金融債和中期票據(jù)發(fā)行,。

即便如此,央行仍在周一午間發(fā)布公函,,要求商業(yè)銀行按宏觀審慎要求對資產(chǎn)進行合理配置,,謹慎控制信貸等資產(chǎn)擴張偏快可能導致的流動性風險,在市場流動性出現(xiàn)波動時及時調(diào)整資產(chǎn)結(jié)構(gòu),。而在上周的貨幣信貸形勢分析會議上,,央行即要求商業(yè)銀行改變流動性永遠寬松的預期,加強各類影響因素的研判,,改進自身流動性管理,,大行還要發(fā)揮好市場穩(wěn)定器作用。

接受《經(jīng)濟參考報》記者采訪的專家表示,,在周一的公函中,,央行表明了認可流動性總體合理的態(tài)度,重申強化流動性管理,,這些都給市場釋放了明確的“不放水”信號,,金融機構(gòu)必須依靠調(diào)整自身資產(chǎn)負債結(jié)構(gòu)和控制信貸過快擴張等方式加強流動性管理。

專家判斷,受7月初準備金補繳,、外匯占款增長回落,、稅款清繳、貸款多增和理財產(chǎn)品集中兌付等影響,,未來幾個月銀行間市場的流動性仍將較為緊張,。而且,這次緊縮力度較強,,可能會有一個持續(xù)效應,,將影響到未來兩個月的社會融資總量。

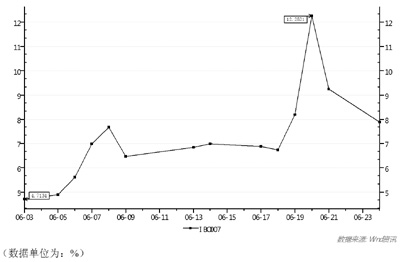

| 6月3日-24日 shibor走勢圖 |

|

|

|

央行 強化流動性管理

周一午間,,央行公布了一份名為《中國人民銀行辦公廳關(guān)于商業(yè)銀行流動性管理事宜的函》,。這份文件簽發(fā)于6月17日,下發(fā)給央行系統(tǒng)分支機構(gòu),,各政策性銀行及商業(yè)銀行,。

央行稱,當前,,我國銀行體系流動性總體處于合理水平,,但由于金融市場變化因素較多,且臨近半年末重要時點,,客觀上對商業(yè)銀行流動性管理提出了更高的要求,。

央行發(fā)文要求,各金融機構(gòu)要繼續(xù)認真貫徹穩(wěn)健貨幣政策,,切實提高風險防范意識,,不斷提高流動性管理的主動性和科學性,繼續(xù)強化流動性管理,,促進貨幣環(huán)境穩(wěn)定,。央行要求商業(yè)銀行,按宏觀審慎要求對資產(chǎn)進行合理配置,,謹慎控制信貸等資產(chǎn)擴張偏快可能導致的流動性風險,,在市場流動性出現(xiàn)波動時及時調(diào)整資產(chǎn)結(jié)構(gòu)。

央行要求商業(yè)銀行,,要密切關(guān)注市場流動性形勢,,加強對流動性影響因素的分析和預測,做好半年末關(guān)鍵時點的流動性安排,。商業(yè)銀行應針對稅收集中入庫和法定準備金繳存等多種因素對流動性的影響,,提前安排足夠頭寸,保持充足的備付率水平,,保證正常支付結(jié)算,;充分估計同業(yè)存款波動幅度,,有效控制期限錯配風險;金融機構(gòu)特別是大型商業(yè)銀行在加強自身流動性管理的同時,,還要積極發(fā)揮自身優(yōu)勢,,配合央行起到穩(wěn)定市場的作用。

央行要求,,各金融機構(gòu)要統(tǒng)籌兼顧流動性與盈利性等經(jīng)營目標,,合理安排資產(chǎn)負債總量和期限結(jié)構(gòu),合理把握一般貸款,、票據(jù)融資等的配置結(jié)構(gòu)和投放進度,,注重通過激活貨幣信貸存量支持實體經(jīng)濟發(fā)展,避免存款“沖時點”等行為,,保持貨幣信貸平穩(wěn)適度增長,。

“市場中很多人士,包括社會各個方面對這個比較關(guān)注,,央行發(fā)函想澄清一下,,讓社會各個方面都了解央行對銀行流動性所持有的觀點和態(tài)度�,!敝醒胴斀�(jīng)大學中國銀行業(yè)研究中心主任郭田勇對《經(jīng)濟參考報》記者說,總體上,,央行會保持一種穩(wěn)健的趨于中性的貨幣政策基調(diào),。因為歷史證明,每當中國流動性過盛時,,就會導致經(jīng)濟結(jié)構(gòu)更加不合理,,大量資金投到一些過盛、泡沫領域中去,。保持穩(wěn)健相對中性貨幣面對深化改革,,進行經(jīng)濟結(jié)構(gòu)調(diào)整有幫助。

《經(jīng)濟參考報》記者了解到,,此前在6月19日,,央行召開了貨幣信貸形勢分析會議。貨幣政策司司長張曉慧在會上表示,,銀行要改變流動性永遠寬松的預期,,加強各類影響因素的研判,改進自身流動性管理,,大行還要發(fā)揮好市場穩(wěn)定器作用,。

對于未來的政策取向,她表示,,要正確把握好未來宏觀政策,。未來經(jīng)濟中的問題已不能寄希望于擴張政策解決,,下一步穩(wěn)健的貨幣政策不會變,既不會寬松,,也不會收緊,,并著重圍繞“穩(wěn)定政策、優(yōu)化結(jié)構(gòu),、提升服務,、防范風險、深化改革”五個方面展開,。

市場 “錢緊”或持續(xù)

由于央行此前的窗口指導,,6月24日,銀行間市場利率大幅回落,,恐慌性情緒明顯消減,。6月24日,6個月及以內(nèi)的Shibor利率全線回調(diào),,隔夜,、1周、2周,、1月品種較上一個交易日回調(diào)200.30,、123.20、147.70,、234.30個基點,,3月、6月品種各回調(diào)6.60,、1.41個基點,。但與此前正常水平相比,利率仍然較高,,利率倒掛嚴重,。1個月以內(nèi)的短端利率均在6.7%以上,而3個月至1年期的利率均在5.0%-4.1%之間,。

同時,,由于市場資金緊張,多家機構(gòu)暫停債券發(fā)行,。國開行24日公告,,推遲原定于25日發(fā)行的4期金融債,總計發(fā)行規(guī)模不超過200億元,。上海申通集團24日公告,,將原定于2季度發(fā)行的60億元中票推遲至3季度發(fā)行。中國長江三峽集團24日公告,,將原定于2季度發(fā)行的50億元中票推遲至3季度發(fā)行,。斗山工程機械24日公告,,將原定于2季度發(fā)行的6億元中票推遲至明年1季度發(fā)行。

“到6月底,,同業(yè)拆借利率可能還會維持在一個相對高的位置,,仍然會在5%以上,。過了6月底到7月初,,季節(jié)性資金緊張情況會進一步緩解,,同業(yè)拆借利率可能會進一步下降到5%以下�,!鞭r(nóng)業(yè)銀行首席經(jīng)濟學家向松祚接受《經(jīng)濟參考報》記者采訪時表示,,中國不存在全面流動性危機,不存在所謂全面性錢荒,,主要是臨時性,、季節(jié)性、期限錯配的問題,,期限錯配問題也只是在一些部分股份制銀行和中小銀行存在,,主要大的銀行不存在錢荒問題。

“周一的函還是一個提醒,,上周的貨幣政策委員會公告里也講到預調(diào)微調(diào),,暗示了整體性的貨幣政策趨緊,這不是短期的,�,!逼桨沧C券固定收益部副總經(jīng)理石磊對記者說,這次緊縮來得特別快,,緊縮力度也特別強,所以后面可能會有一個持續(xù)的效應,。

石磊判斷,,流動性可能偏緊兩三月,而且流動性偏緊不僅是銀行間市場或貨幣市場,,因為現(xiàn)在基本所有工具都被視為和影子銀行相關(guān)的融資工具,,都受到非常明顯的加強監(jiān)管,所以會影響未來兩個月左右社會融資總量,,實體經(jīng)濟感到流動性緊縮和利率上升會較快,。

中金公司首席經(jīng)濟學家彭文生判斷,短期看持續(xù)的銀行間市場高利率將緊縮融資條件,,影響經(jīng)濟增長,,甚至帶來局部金融風險。貨幣當局不會坐視利率飆升,,會相應調(diào)節(jié)以促進利率回落,。但這次不會是簡單回歸原狀的情形,,未來幾個月流動性較今年前4個月有所收緊,使整體融資條件比早前預期緊,。

不過,,海通證券首席經(jīng)濟學家李迅雷認為,應該不會持續(xù)緊縮下去,,央行要避免系統(tǒng)性風險的出現(xiàn),。

向松祚表示,央行未來要更多利用流動性管理手段盡可能讓同業(yè)拆借利率平穩(wěn)運行,,然后讓同業(yè)拆借利率反映真實經(jīng)濟資金需求,,而不是反映銀行等金融體系短期波動。

目標 嚴防影子資產(chǎn)風險擴大

實際上,,央行出手加強流動性的調(diào)控意在控制金融機構(gòu)放大影子資產(chǎn),。在過去幾年中,大量的資金在銀行體系內(nèi)空轉(zhuǎn),。

“在利率市場化推進的背景下,,銀行業(yè)金融機構(gòu)開始追求高盈利和高回報率,利用信用擴張,、提高杠桿去追求更高的回報,,大家都在玩錢生錢的游戲了�,!崩钛咐渍J為,,目前大量貨幣在空轉(zhuǎn),地方政府舉債拆東墻補西墻,,企業(yè)用得到的低息短貸買高收益產(chǎn)品,。

不過今年以來,央行和銀監(jiān)會對金融系統(tǒng)性風險都尤為重視,,包括清理理財產(chǎn)品資金池,、收緊銀行同業(yè)業(yè)務等。

摩山投資董事長嚴駿偉認為,,“銀行創(chuàng)造出買入返售業(yè)務,,把信貸業(yè)務變成資金業(yè)務,把用于同業(yè)拆借的資金變成影子資產(chǎn)鎖死,,央行越放水,,越被影子資產(chǎn)鎖死。清退買入返售資產(chǎn),,釋放同業(yè)現(xiàn)金流,,金融市場資金就會全面寬松�,!�

安信證券首席經(jīng)濟學家高善文表示,,受銀行間地震影響,,再加上資本外流,商業(yè)銀行開始收縮表外資產(chǎn),,票據(jù)和理財市場會受到?jīng)_擊,。這不僅影響銀行類機構(gòu),還會影響大量非銀行金融機構(gòu),,包括信托公司,、證券公司、以及其他一些深度介入票據(jù)和理財市場的機構(gòu),。

“原來很多理財產(chǎn)品有資金池,,資金是短期的,但是可以用來被支持長期的融資,。理財產(chǎn)品里有很多非標準產(chǎn)品包括信托產(chǎn)品,,當信貸政策收緊的時候,很多銀行自己的資產(chǎn)不能用資金池融資,,需要更多額外的資金比如說存款來融資,,這也是導致近期資金面突然緊張的一個重要原因�,!敝袊芯恐鞴�,、大中華區(qū)首席經(jīng)濟學家沈明高認為,“中國要實現(xiàn)金融市場的正�,;�,,首先應該使金融市場的杠桿率下降,其次,,就是要允許理財產(chǎn)品,、信托市場違約,警示投資者風險,,使得利率風險溢價的定價從原來的低定價變成正常定價,。”

中金公司認為,,在相對偏緊的流動性環(huán)境下,影子銀行去杠桿不可避免,。長期看,,這有利于控制系統(tǒng)性金融風險,并緩解地方融資平臺和房地產(chǎn)對實體經(jīng)濟的擠壓,。但短期可能增加經(jīng)濟下行風險和理財產(chǎn)品違約風險,。貨幣政策需要在長期風險和短期風險之間保持平衡。