向來(lái)被視作壟斷堡壘的中國(guó)金融業(yè)正在迎來(lái)新的游戲參與者:互聯(lián)網(wǎng)巨頭。進(jìn)入2013年,,包括阿里巴巴,、騰訊在內(nèi)的互聯(lián)網(wǎng)巨頭紛紛以一種低調(diào)而又迅猛的姿態(tài)快速的通過(guò)網(wǎng)絡(luò)信貸、信用支付等手段不斷滲透到中國(guó)的金融業(yè)中,。在一些人看來(lái),,這昭示著互聯(lián)網(wǎng)金融時(shí)代的來(lái)臨,也將使中國(guó)的金融業(yè)格局發(fā)生重大變革,。

|

|

|

數(shù)據(jù)來(lái)源:國(guó)信證券 |

崛起 互聯(lián)網(wǎng)巨頭布局金融業(yè)

“現(xiàn)在手機(jī)端信用支付業(yè)務(wù)仍然在按原計(jì)劃進(jìn)行,,應(yīng)當(dāng)會(huì)在4月份推出,在阿里信用貸款方面,,目前開(kāi)放的范圍已經(jīng)包括長(zhǎng)三角和廣東,,未來(lái)將繼續(xù)開(kāi)放至珠三角以及環(huán)渤海一帶。”阿里金融有關(guān)工作人員對(duì)《經(jīng)濟(jì)參考報(bào)》記者表示,。據(jù)了解,,阿里金融信用支付業(yè)務(wù),被業(yè)界喻為虛擬的“信用卡”,,即阿里金融將為消費(fèi)者提供最高5000元的消費(fèi)額度,。網(wǎng)購(gòu)消費(fèi)者在淘寶購(gòu)買(mǎi)商品時(shí),用支付寶付款不用再捆綁信用卡或者儲(chǔ)蓄卡,,直接就能“透支”消費(fèi),。

實(shí)際上,無(wú)論是阿里信用支付還是B2B信用貸款的擴(kuò)張,,都只是互聯(lián)網(wǎng)企業(yè)全面布局金融業(yè)的一個(gè)縮影,,亦是中國(guó)互聯(lián)網(wǎng)金融迅速崛起的一個(gè)縮影。稍早之前,,保監(jiān)會(huì)批準(zhǔn)了眾安在線財(cái)產(chǎn)保險(xiǎn)股份有限公司(下稱(chēng)眾安在線)籌備,,進(jìn)行專(zhuān)業(yè)網(wǎng)絡(luò)財(cái)產(chǎn)保險(xiǎn)公司試點(diǎn)。這家由阿里巴巴,、騰訊,、中國(guó)平安保險(xiǎn)等公司共同發(fā)起的保險(xiǎn)公司,因中國(guó)互聯(lián)網(wǎng)巨頭馬云,、馬化騰和金融界巨頭馬明哲的“三馬”跨界合作,,格外令人關(guān)注,被人戲稱(chēng)為“三馬”同槽賣(mài)保險(xiǎn),,亦被視作是互聯(lián)網(wǎng)企業(yè)與金融機(jī)構(gòu)合作的一個(gè)典型,,昭示著中國(guó)互聯(lián)網(wǎng)金融時(shí)代的來(lái)臨。

廣義上看,,互聯(lián)網(wǎng)金融包含一切依托互聯(lián)網(wǎng)開(kāi)展的金融活動(dòng),,包括網(wǎng)絡(luò)銀行(無(wú)網(wǎng)點(diǎn)銀行)、網(wǎng)絡(luò)證券投資平臺(tái),、網(wǎng)絡(luò)支付,、網(wǎng)絡(luò)保險(xiǎn)、網(wǎng)絡(luò)投融資,、網(wǎng)絡(luò)金融資訊及其他外延服務(wù)等,。從國(guó)內(nèi)的金融實(shí)踐看,互聯(lián)網(wǎng)金融的主要表現(xiàn)形式為網(wǎng)絡(luò)銀行,、金融理財(cái)產(chǎn)品網(wǎng)絡(luò)銷(xiāo)售、第三方電子支付,、網(wǎng)絡(luò)保險(xiǎn)銷(xiāo)售,,以及網(wǎng)絡(luò)小額信貸等。

實(shí)際上,由于掌握著龐大的用戶(hù)群和最為先進(jìn)的信息技術(shù),,中國(guó)的互聯(lián)網(wǎng)巨頭們對(duì)于進(jìn)入金融業(yè)已經(jīng)覬覦已久,。國(guó)信證券去年的一份研報(bào)指出,截至去年10月份阿里巴巴小額貸款公司已累計(jì)投放小貸280億元,,客戶(hù)13萬(wàn),。以淘寶商戶(hù)貸為例,流程包括:3分鐘申請(qǐng),、沒(méi)有人工審批,、1秒到款到賬。但是,,由于沒(méi)有銀行牌照,,不能吸儲(chǔ)和跨區(qū)經(jīng)營(yíng),限制了發(fā)展規(guī)模,。

而另一個(gè)互聯(lián)網(wǎng)巨頭騰訊,,去年11月,騰訊旗下的財(cái)付通與美國(guó)運(yùn)通共同宣布“財(cái)付通美國(guó)運(yùn)通國(guó)際賬號(hào)”正式上線,。這意味著,,在財(cái)付通開(kāi)通境外支付功能,便會(huì)得到一張“虛擬”的美國(guó)運(yùn)通卡,。另有消息稱(chēng),,目前,騰訊也在申請(qǐng)小額信貸牌照,。

滲透 銀行證券面臨“脫媒”挑戰(zhàn)

在技術(shù)和客戶(hù)群的優(yōu)勢(shì)支撐下,,互聯(lián)網(wǎng)企業(yè)開(kāi)始滲透至金融領(lǐng)域,在給傳統(tǒng)的金融業(yè)(包括銀行,、證券公司等)帶來(lái)新發(fā)展契機(jī)的同時(shí),,也帶來(lái)了新的挑戰(zhàn)。

一個(gè)典型例子是,,中登公司3月25日發(fā)布了《證券賬戶(hù)非現(xiàn)場(chǎng)開(kāi)戶(hù)實(shí)施暫行辦法》,,暫行辦法規(guī)定了見(jiàn)證開(kāi)戶(hù)及網(wǎng)上開(kāi)戶(hù)兩種非現(xiàn)場(chǎng)開(kāi)戶(hù)方式,投資者可選擇非現(xiàn)場(chǎng)方式申請(qǐng)開(kāi)立證券賬戶(hù),。而所謂網(wǎng)上開(kāi)戶(hù),,是指開(kāi)戶(hù)代理機(jī)構(gòu)通過(guò)數(shù)字證書(shū)驗(yàn)證投資者身份,并通過(guò)互聯(lián)網(wǎng)為投資者辦理證券賬戶(hù)開(kāi)立手續(xù),。該辦法自發(fā)布之日起實(shí)施,。

“券商之間的競(jìng)爭(zhēng)將更加激烈,甚至殘酷,�,!遍L(zhǎng)城證券研究總監(jiān)向威達(dá)對(duì)《經(jīng)濟(jì)參考報(bào)》記者表示,,網(wǎng)上開(kāi)戶(hù)的實(shí)施,使得證券公司的業(yè)務(wù)邊際沒(méi)有了限制,,極大地降低了證券公司的運(yùn)營(yíng)成本,,同時(shí)也使其超越了區(qū)域的限制。在他看來(lái),,券商的大多數(shù)業(yè)務(wù),,包括經(jīng)紀(jì)業(yè)務(wù)、資管業(yè)務(wù)和投行業(yè)務(wù),,都能夠通過(guò)與互聯(lián)網(wǎng)的結(jié)合來(lái)尋找潛在客戶(hù)并降低成本,。另一方面金融機(jī)構(gòu),包括銀行,、證券公司,、保險(xiǎn)公司等從來(lái)就是對(duì)于信息技術(shù)最為敏感的群體,這或許意味著,,在不久的將來(lái),,現(xiàn)有的金融機(jī)構(gòu)將更多地通過(guò)尋求與互聯(lián)網(wǎng)的合作來(lái)拓展業(yè)務(wù)。

實(shí)際上,,在稍早之前的3月13日,,方正證券已經(jīng)正式在淘寶網(wǎng)天貓商城開(kāi)設(shè)旗艦店,其銷(xiāo)售產(chǎn)品包括資訊,、軟件,、理財(cái)咨詢(xún)產(chǎn)品、會(huì)員服務(wù)以及旺點(diǎn)數(shù)據(jù)寶,。其中,,資訊產(chǎn)品占據(jù)主導(dǎo)地位,既有公司對(duì)市場(chǎng)的觀點(diǎn)分析,,也有公司投顧的個(gè)股模擬組合等,。購(gòu)買(mǎi)方式與普通淘寶購(gòu)物無(wú)異,可通過(guò)支付寶直接完成,。

另一方面,,網(wǎng)絡(luò)信貸、第三方支付的蓬勃發(fā)展,,也正在不斷地對(duì)銀行的傳統(tǒng)信貸業(yè)務(wù)和支付業(yè)務(wù)進(jìn)行侵蝕,,尤其是在小微金融領(lǐng)域,同樣服務(wù)于中小企業(yè)的中小銀行受沖擊最為嚴(yán)重,。2012年12月,,民生銀行、包商銀行等牽頭成立了“亞洲金融聯(lián)盟”,,其中一項(xiàng)重要目標(biāo)就是建立電子商務(wù)平臺(tái),,發(fā)展多元化小微貸款業(yè)務(wù),。而這個(gè)舉動(dòng),則被業(yè)內(nèi)解讀成為對(duì)抗互聯(lián)網(wǎng)巨頭們網(wǎng)絡(luò)信貸業(yè)務(wù)的快速發(fā)展,。

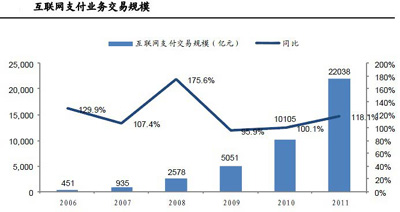

大多數(shù)銀行業(yè)內(nèi)人士認(rèn)為,互聯(lián)網(wǎng)支付市場(chǎng)正在對(duì)傳統(tǒng)的銀行支付業(yè)務(wù)構(gòu)成威脅,。數(shù)據(jù)顯示,,2012年互聯(lián)網(wǎng)交易的總金額為38412億元,同比增長(zhǎng)70.46%,,占全年社會(huì)消費(fèi)品零售總額20.72萬(wàn)億元的18.54%,。

不過(guò),監(jiān)管層的態(tài)度則是支持更高效率的金融支付工具,,以及引導(dǎo)網(wǎng)絡(luò)金融的發(fā)展,,從而倒逼金融行業(yè)的業(yè)務(wù)創(chuàng)新。截至2013年1月8日,,央行對(duì)第三方支付企業(yè)累計(jì)發(fā)放了223張支付牌照,。

變革 互聯(lián)網(wǎng)重構(gòu)金融業(yè)格局

交銀施羅德基金副總經(jīng)理謝衛(wèi)認(rèn)為,互聯(lián)網(wǎng)金融的發(fā)展具有深遠(yuǎn)的意義,。一是便捷,、高效、低成本改變了銀行依托于網(wǎng)點(diǎn)建設(shè)的發(fā)展模式,,降低了銀行的經(jīng)營(yíng)成本,,提升了金融效率。二是有效地支持了實(shí)體經(jīng)濟(jì),,特別是小微企業(yè)的發(fā)展,。

當(dāng)前,利率市場(chǎng)化進(jìn)程加快與金融脫媒現(xiàn)象加劇已是兩大必然趨勢(shì),,而金融脫媒的深化將對(duì)銀行的傳統(tǒng)信貸業(yè)務(wù)構(gòu)成不小的沖擊,,并且將侵蝕相當(dāng)一部分利潤(rùn)。

農(nóng)業(yè)銀行首席經(jīng)濟(jì)學(xué)家向松祚表示,,“未來(lái)如果允許第三方支付,、互聯(lián)網(wǎng)社區(qū)和電子商務(wù)企業(yè)發(fā)展金融,那么,,必在一定程度上打破銀行業(yè)等金融機(jī)構(gòu)支付體系的壟斷格局,,傳統(tǒng)的金融機(jī)構(gòu)業(yè)務(wù)將遭遇巨大挑戰(zhàn),因此,,銀行的企業(yè)文化,、經(jīng)營(yíng)理念、治理結(jié)構(gòu),、激勵(lì)機(jī)制都必須進(jìn)行變革,�,!薄�

國(guó)務(wù)院發(fā)展研究中心金融研究所副所長(zhǎng)巴曙松分析稱(chēng),“目前,,有不少第三方支付企業(yè)直接面向中小企業(yè)和個(gè)人用戶(hù)提供服務(wù),,在金融服務(wù)的創(chuàng)新和用戶(hù)服務(wù)體驗(yàn)方面比銀行有優(yōu)勢(shì),這給銀行電子化支付帶來(lái)了一定的壓力,。我們看到已經(jīng)有銀行業(yè)等金融機(jī)構(gòu)開(kāi)始重視電商,、金融平臺(tái)的建設(shè),并且,,銀行與支付企業(yè)之間有合作也有競(jìng)爭(zhēng),。可以說(shuō),,互聯(lián)網(wǎng)金融時(shí)代已經(jīng)到來(lái),。雖然現(xiàn)在第三方支付所占有的市場(chǎng)比例較低,但這顯然已經(jīng)對(duì)金融行業(yè)電子化服務(wù)提出了更高的標(biāo)準(zhǔn),�,!�

“實(shí)際上,包括第三方支付在內(nèi)的一些新興金融業(yè)態(tài),,對(duì)整個(gè)金融業(yè)的發(fā)展推動(dòng)作用是非常大的,。適應(yīng)未來(lái)電子化、信息化的潮流對(duì)商業(yè)銀行的持續(xù)發(fā)展十分重要,,銀行業(yè)可以加強(qiáng)與非金融支付服務(wù)機(jī)構(gòu)的合作,,加快移動(dòng)支付版圖的建設(shè),提高在支付產(chǎn)業(yè)價(jià)值鏈中的地位,,大量增加中間業(yè)務(wù)收入,。”中央財(cái)經(jīng)大學(xué)中國(guó)銀行業(yè)研究中心主任郭田勇表示,。

此外,,“金融行業(yè)最為重要的是用一個(gè)很高效率的手段來(lái)分析辨識(shí)客戶(hù),從而進(jìn)行管理風(fēng)險(xiǎn),,這是金融業(yè)最核心的競(jìng)爭(zhēng)力,。如果通過(guò)互聯(lián)網(wǎng)開(kāi)展業(yè)務(wù),那么一些客戶(hù)的交易行為就會(huì)形成大量的交易數(shù)據(jù),,如果基于這些數(shù)據(jù)進(jìn)行分析處理,,銀行就能夠有更多的渠道去做貸前調(diào)查以及監(jiān)控企業(yè)資金流向,從而控制風(fēng)險(xiǎn),。此外,,還能夠根據(jù)這些數(shù)據(jù)推廣更多的金融產(chǎn)品,因此,,互聯(lián)網(wǎng)金融能給現(xiàn)代金融業(yè)注入更多活力,�,!惫镉逻M(jìn)一步分析稱(chēng)。