ĄĄĄĄĩÚŌŧēŋ·ÖØÅÐÅŲJļÅr

ĄĄĄĄ2012Äę,ĢŽãyÐÐówÏĩÁũÓÐÔŋówšÏĀíßmķČ,ĢŽØÅÐÅŲJÔöéL·ûšÏîA(yĻī)ÆÚ,ĢŽÉįþČÚŲYÔöéLÝ^ŋėĢŽŲJŋî―Y(jiĻĶ)(gĻ°u)Ā^Ām(xĻī)ļÄÉÆ,ĄĢ

ĄĄĄĄŌŧ,ĄĒØÅđĐŠ(yĻĐng)ÁŋÔöËŲÂÔÓÐŧØÉý

ĄĄĄĄ2012ÄęÄęÄĐĢŽVÁxØÅđĐŠ(yĻĐng)ÁŋM2Óāî~é97.4Čf|ÔŠ,ĢŽÍŽąČÔöéL13.8%,ĢŽÔöËŲąČÉÏÄęÄĐĖáļß0.2 °Ų·ÖücĄĢŠMÁxØÅđĐŠ(yĻĐng)ÁŋM1

Óāî~é30.9Čf|ÔŠ,ĢŽÍŽąČÔöéL6.5%,ĄĢÁũÍĻÖÐØÅM0 Óāî~é5.5 Čf|ÔŠĢŽÍŽąČÔöéL7.7%,ĄĢČŦÄęŽF(xiĻĪn)―ðôÍķ·Å3910

|ÔŠ,ĢŽÍŽąČÉŲÍķ·Å2251|ÔŠĄĢ

ĄĄĄĄëSÖøØÅÕþēßļũíĄ°·(wĻ§n)ÔöéLĄąÅeīëĩÄÖðē―ģöÅ_Âä,ĢŽM2 šÍM1

ÔöËŲŋówģĘŧØÉýB(tĻĪi)Ý,ĢŽéÖ§ģÖ―(jĻĐng)úÚ

·(wĻ§n)ŧØÉýĖáđĐÁËÓÐĀûĩÄØÅh(huĻĒn)ūģĄĢÄØÅĩÄÅÉÉúĮþĩĀŋīĢŽģýŲJŋîÍâ,ĢŽãyÐÐųČŊÍķŲYšÍÍŽI(yĻĻ)ĮþĩĀĶØÅđĐŠ(yĻĐng)ĩÄÓ°íÔöīó,ĢŽÍâ

RÕžŋîÓ°ípÐĄĄĢ

ĄĄĄĄÄęÄĐ,ĢŽŧųĩA(chĻģ)ØÅÓāî~é25.2

Čf|ÔŠ,ĢŽÍŽąČÔöéL12.3%ĢŽąČÄęģõÔöžÓ2.8

Čf|ÔŠ,ĄĢØÅģËĩ(shĻī)é3.86,ĢŽąČÉÏÄęÄĐļß0.07ĄĢãyÐÐówÏĩÁũÓÐÔšÏĀíßmķČ,ĄĢ―ðČÚC(gĻ°u)ģŽî~Ę(zhĻģn)ä―ðÂĘé3.3%,ĢŽąČÉÏÄęÄĐļß1.0

°Ų·ÖücĢŧÆäÖÐ,ĢŽÞr(nĻŪng)īåÐÅÓÃÉįé8.2%,ĢŽąČÉÏÄęÄĐļß0.9 °Ų·ÖücĄĢ

ĄĄĄĄķþ,ĄĒ―ðČÚC(gĻ°u)īæŋîģĘÃũï@žūđ(jiĻĶ)ÐÔēĻÓ

ĄĄĄĄ2012 ÄęÄęÄĐ,ĢŽČŦēŋ―ðČÚC(gĻ°u)ĢĻšŽÍâŲY―ðČÚC(gĻ°u)ĢŽÏÂÍŽĢĐąūÍâÅļũíīæŋîÓāî~é94.3

Čf|ÔŠ,ĢŽÍŽąČÔöéL14.1%,ĢŽÔöËŲąČÉÏÄęÄĐļß0.6°Ų·Öüc,ąČÄęģõÔöžÓ11.6 Čf|ÔŠĢŽÍŽąČķāÔö1.8 Čf|ÔŠ,ĄĢČËÃņÅļũíīæŋîÓāî~é91.7

Čf|ÔŠ,ĢŽÍŽąČÔöéL13.3%ĢŽÔöËŲąČÉÏÄęÄĐÂÔĩÍ0.2°Ų·Öüc,ąČÄęģõÔöžÓ10.8 Čf|ÔŠ,ĢŽÍŽąČķāÔö1.2

Čf|ÔŠ,ĄĢīæŋžūÄĐ_ļߥĒžūšóŧØÂ䥹ŽF(xiĻĪn)ÏóÝ^éÃũï@,ĢŽžūÄĐÔ·ÝÆ―ūųÔöÁŋß_2.3 Čf|ÔŠ,ĢŽķøžūģõÔ·ÝūųéÏÂ―ĩĢŽÆ―ūųpÉŲ5115

|ÔŠ,ĄĢß@Åc―ðČÚC(gĻ°u)ÖØŌžūÄĐŋžšËŌŠĮóŌÔž°ąíÍâĀíØŋėËŲ°l(fĻĄ)ÕđĩČŌōËØÓÐęP(guĻĄn),ĄĢÍâÅīæŋîÓāî~é4065|ÃĀÔŠĢŽÍŽąČÔöéL47.8%,ĢŽąČÄęģõÔöžÓ1314

|ÃĀÔŠ,ĢŽÍŽąČķāÔö820|ÃĀÔŠĄĢ

ĄĄĄĄÄČËÃņÅīæŋîēŋéT·Öēžŋī,ĢŽŨĄôīæŋîÆ―·(wĻ§n)ÔöéL,ĢŽ·Į―ðČÚÆóI(yĻĻ)īæŋîÔöËŲ·(wĻ§n)ē―ŧØÉý,ĄĢÄęÄĐĢŽ―ðČÚC(gĻ°u)ŨĄôīæŋîÓāî~é40.6

Čf|ÔŠ,ĢŽÍŽąČÔöéL16.7%,ĢŽÔöËŲąČÉÏÄęÄĐļß1.0 °Ų·ÖücĢŽąČÄęģõÔöžÓ5.7 Čf|ÔŠ,ĢŽÍŽąČķāÔö9916 |ÔŠ,ĄĢ·Į―ðČÚÆóI(yĻĻ)ČËÃņÅīæŋîÓāî~é32.7

Čf|ÔŠĢŽÍŽąČÔöéL7.9%,ĢŽÔöËŲÅc9 ÔÂÄĐģÖÆ―,ĢŽąČ6 ÔÂÄĐļß2.2 °Ų·ÖücĢŽąČÄęģõÔöžÓ2.7 Čf|ÔŠ,ĢŽÍŽąČķāÔö1803

|ÔŠĄĢÄęÄĐ,ĢŽØÕþīæŋîÓāî~é2.4Čf|ÔŠ,ĢŽąČÄęģõpÉŲ1974 |ÔŠĄĢ

ĄĄĄĄČý,ĄĒ―ðČÚC(gĻ°u)ŲJŋîÆ―·(wĻ§n)ÔöéL

ĄĄĄĄ2012 ÄęÄęÄĐ,ĢŽČŦēŋ―ðČÚC(gĻ°u)ąūÍâÅŲJŋîÓāî~é67.3 Čf|ÔŠĢŽÍŽąČÔöéL15.6%,ĢŽÔöËŲąČÉÏÄęÄĐÂÔĩÍ0.1

°Ų·Öüc,ĢŽąČÄęģõÔöžÓ9.1 Čf|ÔŠĢŽÍŽąČķāÔö1.2 Čf|ÔŠ,ĄĢ

ĄĄĄĄČËÃņÅŲJŋîÆ―·(wĻ§n)ßmķČÔöéL,ĄĢÄęÄĐĢŽČËÃņÅŲJŋîÓāî~é63.0

Čf|ÔŠ,ĢŽÍŽąČÔöéL15.0%,ĢŽČŦÄęÔöËŲēĻÓ·ųķČÃũï@ĩÍÓÚĮ°ÉÄęĢŽąČÄęģõÔöžÓ8.2 Čf|ÔŠ,ĢŽÍŽąČķāÔö7320

|ÔŠ,ĄĢŋówŋī,ĢŽÔÚšęÓ^ÉũÕþēßđĪūßĩÄŌý§(dĻĢo)ÏÂ,ĢŽČŦÄęŲJŋîÍķ·ÅÝ^éūųšâšÏĀíĢŽËÄžūķČŲJŋîÔöÁŋÕžąČīóówé3Ģš3Ģš2Ģš2,ĄĢ

ĄĄĄĄÖÐéLÆÚŲJŋîÆ―·(wĻ§n)ÔöéL,ĢŽČËŨĄ·ŋŲJŋîÔöËŲŧØÉýĄĢÄČËÃņÅŲJŋîēŋéT·Öēžŋī,ĢŽŨĄôŲJŋîÔöËŲÆó·(wĻ§n)ŧØÉý,ĢŽÄęÄĐÍŽąČÔöéL18.6%ĢŽąČ9

ÔÂÄĐšÍ6 ÔÂÄĐ·Öeļß0.8 šÍ2.0 °Ų·ÖücĢŽąČÄęģõÔöžÓ2.5 Čf|ÔŠ,ĢŽÍŽąČķāÔö1071

|ÔŠ,ĄĢ·Į―ðČÚÆóI(yĻĻ)ž°ÆäËûēŋéTŲJŋîąĢģÖÝ^ŋėÔöéLĢŽÄęÄĐÍŽąČÔöËŲé13.7%,ĢŽąČÉÏÄęÄĐÂÔĩÍ0.2 °Ų·Öüc,ĢŽąČÄęģõÔöžÓ5.7 Čf|ÔŠĢŽÍŽąČķāÔö6166

|ÔŠ,ĄĢ·ÖC(gĻ°u)ŋī,ĢŽÖÐŲYČŦøÐÔīóÐÍãyÐÐĄĒ

^(qĻą)ÓōÐÔÖÐÐĄÐÍãyÐÐÅcÞr(nĻŪng)īåšÏŨũ―ðČÚC(gĻ°u)ŲJŋîÍŽąČķāÔöÝ^ķā,ĄĢÄÆÚÏÞŋī,ĢŽÖÐéLÆÚŲJŋîÕžąČŧØÉýĄĢÔÚÍķŲYŧØÉý§ÓÏÂ,ĢŽ―ĻÔO(shĻĻ)íÄŋĩÄÐÅŲJÖ§ģÖÁĶķČÖðē―žÓīó,ĄĢÄęÄĐÖÐéLÆÚŲJŋîÔöéL9.0%ĢŽÆäÔöËŲŨÔ2012

Äę4 Ô·ÝŌÔíŌŧÖą·(wĻ§n)ķĻÓÚ9%ŨóÓŌ,ĢŽģĘÆ―·(wĻ§n)ÔöéLB(tĻĪi)Ý,ĢŽąČÄęģõÐÂÔö2.9 Čf|ÔŠĢŽÔÚČŦēŋŲJŋîÖÐÕžąČé35%,ĢŽąČÄęČ(nĻĻi)ŨîĩÍücŧØÉý2.7

°Ų·Öüc,ĄĢČËŨĄ·ŋŲJŋîÔöËŲŧØÉýĄĢÄęÄĐČËŨĄ·ŋŲJŋîÍŽąČÔöËŲé12.9%,ĢŽŌŅßBĀm(xĻī)7 ÔÂŧØÉý,ĢŽąČ5 ÔÂÄĐĩÄŨîĩÍücĖáļß2.6 °Ų·ÖücĢŽąČÄęģõÔöžÓ8419

|ÔŠ,ĢŽÍŽąČķāÔö98 |ÔŠ,ĄĢ°üšŽÆąþ(jĻī)ČÚŲYÔÚČ(nĻĻi)ĩÄķĖÆÚŲJŋîąČÄęģõÔöžÓ5.1 Čf|ÔŠĢŽÍŽąČķāÔö1.3 Čf|ÔŠ,ĄĢÆäÖÐÆąþ(jĻī)ČÚŲYąČÄęģõÔöžÓ5309 |ÔŠ,ĢŽÍŽąČķāÔö5197

|ÔŠĢŽÖũŌŠĘĮĮ°8 ÔÂķāÔöÝ^ķā,ĢŽ9 Ô·ÝÆðÆąþ(jĻī)ČÚŲYÓāî~ßBĀm(xĻī)ôÏÂ―ĩ,ĄĢÓÉÓÚ2012 Äę―(jĻĐng)úÐÎÝÝ^éÍ(fĻī)ësĢŽÆóI(yĻĻ)šÍãyÐÐŲY―ð°ēÅÅAÏōÓÚķĖÆÚŧŊ,ĄĢ

ąí1 2012 Äę·ÖC(gĻ°u)ČËÃņÅŲJŋîĮér

ĄĄĄĄŨĒĢšĒŲ ÖÐŲYČŦøÐÔīóÐÍãyÐÐĘĮÖļąūÍâÅŲYŪa(chĻĢn)ŋÁŋīóÓÚĩČÓÚ2 Čf|ÔŠĩÄãyÐÐĢĻŌÔ2 008

ÄęÄĐļũ―ðČÚC(gĻ°u)ąūÍâÅŲYŪa(chĻĢn)ŋî~é

ĒŋžË(biĻĄo)Ę(zhĻģn)ĢĐ,ĄĢĒÚ ÖÐŲYČŦøÐÔÖÐÐĄÐÍãyÐÐĘĮÖļąūÍâÅŲYŪa(chĻĢn)ŋÁŋÐĄÓÚ2 Čf|ÔŠĮŌŋįĘĄ―(jĻĐng) IĩÄãyÐÐĄĢĒÛ

ÖÐŲY

^(qĻą)ÓōÐÔÖÐÐĄÐÍãyÐÐĘĮÖļąūÍâÅŲYŪa(chĻĢn)ŋÁŋÐĄÓÚ2 Čf|ÔŠĮŌēŧŋįĘĄ―(jĻĐng) IĩÄãyÐÐ,ĄĢĒÜ

ÖũŌŠÞr(nĻŪng)īå―ðČÚC(gĻ°u)°üĀĻÞr(nĻŪng)īåÉĖI(yĻĻ)ãyÐÐ,ĄĒÞr(nĻŪng)īåšÏŨũãyÐÐ,ĄĒÞr(nĻŪng)īåÐÅÓÃÉįĄĢ

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšÖÐøČËÃņãyÐÐ,ĄĢ

ĄĄĄĄÍâÅŲJŋîÔöéLÝ^ŋė,ĄĢ2012

ÄęÄęÄĐĢŽ―ðČÚC(gĻ°u)ÍâÅŲJŋîÓāî~é6836|ÃĀÔŠ,ĢŽÍŽąČÔöéL26.9%,ĢŽąČÄęģõÔöžÓ1451

|ÃĀÔŠĢŽÍŽąČķāÔö569|ÃĀÔŠ,ĄĢÄÍķÏōŋī,ĢŽĶßMģöŋÚŲQ(mĻĪo)ŌŨšÍĄ°ŨßģöČĨĄąĩÄÖ§ģÖÁĶķČÝ^īóĄĢÆäÖÐ,ĢŽßMģöŋÚŲQ(mĻĪo)ŌŨČÚŲYÔöžÓ924 |ÃĀÔŠ,ĢŽÍŽąČķāÔö649

|ÃĀÔŠĢŧūģÍâŲJŋîÅcūģČ(nĻĻi)ÖÐéLÆÚŲJŋîÔöžÓ517 |ÃĀÔŠ,ĢŽÍŽąČķāÔö111 |ÃĀÔŠ,ĄĢ

ĄĄĄĄËÄĄĒÉįþČÚŲY―Y(jiĻĶ)(gĻ°u)ķāÔŠ°l(fĻĄ)Õđ

ĄĄĄĄģõē――y(tĻŊng)Ó,ĢŽ2012 ÄęČŦÄęÉįþČÚŲYŌ(guĻĐ)ÄĢé15.76

Čf|ÔŠĢŽévĘ·ŨîļßËŪÆ―,ĢŽąČÉÏÄęķā2.93 Čf|ÔŠ1,ĄĢÄ2012 Äę5 ÔÂé_ĘžĢŽÉįþČÚŲYŌ(guĻĐ)ÄĢßBĀm(xĻī)°ËÔÂģŽß^Čf|ēĒļßÓÚÉÏÄęÍŽÆÚ,ĄĢ2012

ÄęČŦÄęÉįþČÚŲYŌ(guĻĐ)ÄĢÃũï@ļßÓÚÉÏÄę,ĢŽÖũŌŠĘĮÓÉÓÚÐÅÍÐŲJŋîĄĒÆóI(yĻĻ)ųČŊ,ĄĒČËÃņÅŲJŋîšÍÍâÅŲJŋîČÚŲYÝ^éŧîÜS,ĢŽß@ËÄîČÚŲYšÏÓé12.66 Čf|ÔŠĢŽąČÉÏÄęķā3.05

Čf|ÔŠ,ĄĢ

ĄĄĄĄąí2 2002 ÄęŌÔíÉįþČÚŲYŌ(guĻĐ)ÄĢ

ĄĄĄĄŨĒĢšĒŲ ÉįþČÚŲYŌ(guĻĐ)ÄĢĘĮÖļŌŧķĻrÆÚČ(nĻĻi)ów―(jĻĐng)úÄ―ðČÚówÏĩŦ@ĩÃĩÄŲY―ðŋî~,ĢŽĘĮÔöÁŋļÅÄîĄĢĒÚ

Ū(dĻĄng)ÆÚĩ(shĻī)þ(jĻī)éģõē――y(tĻŊng)Óĩ(shĻī),ĄĢĒÛ ąíÖÐĩÄČËÃņÅØŋîévĘ·đŦēžĩ(shĻī),ĄĢĒÜ Ą°ŌŧĄŊąíĘūĩ(shĻī)þ(jĻī)ȹʧŧōÕßÓÐęP(guĻĄn)I(yĻĻ)Õ(wĻī)ÁŋšÜÐĄĄĢ

ĩ(shĻī)þ(jĻī)íÔīĢšÖÐøČËÃņãyÐÐ,ĄĒøžŌ°l(fĻĄ)ÕđÅcļÄļïÎŊTþ,ĄĒÖÐøŨCČŊąO(jiĻĄn)ķ―đÜĀíÎŊTþĄĒÖÐøąĢëUąO(jiĻĄn)ķ―đÜĀíÎŊTþ,ĄĒÖÐŅëøųĩĮÓ―Y(jiĻĶ)ËãÓÐÏÞØ(zĻĶ)ČÎđŦËūšÍãyÐÐégĘÐö―ŧŌŨÉĖ

f(xiĻĶ)þĩČ,ĄĢ

ĄĄĄĄÄ(gĻ°u)ģÉŋī,ĢŽČÚŲY·―Ę―ķāÔŠ°l(fĻĄ)ÕđĢŽČÚŲY―Y(jiĻĶ)(gĻ°u)Ú

ÓÚ(yĻu)ŧŊ,ĄĢŌŧĘĮČËÃņÅŲJŋîÔöžÓÝ^ķā,ĢŽĩŦÕžąČÏÂ―ĩÖÁvĘ·ŨîĩÍËŪÆ―ĄĢķþĘĮÍâÅŲJŋîÐÂÔöî~Ãũï@ķāÓÚÉÏÄę,ĄĢČýĘĮÆóI(yĻĻ)ųČŊČÚŲYĘŪ·ÖŧîÜS,ĢŽÖą―ÓČÚŲYÕžąČ(chuĻĪng)vĘ·ŨîļßËŪÆ―ĄĢËÄĘĮÐÅÍÐŲJŋîÍŽąČīó·ųķāÔö,ĄĢÎīŲNŽF(xiĻĪn)ĩÄãyÐÐģÐķ

RÆąšÍÎŊÍÐŲJŋîÐÂÔöî~ūųÅcÉÏÄęŧųąūÏāŪ(dĻĄng),ĄĢīËÍâĢŽ2012ÄęąĢëUđŦËūŲr,ĄĒÐĄŲJđŦËūž°ŲJŋîđŦËūŲJŋîšÏÓÐÂÔö5136|ÔŠ,ĢŽąČÉÏÄęķā745|ÔŠĄĢ

ĄĄĄĄĢÚ1

ģĮæ(zhĻĻn)ŧŊ―ĻÔO(shĻĻ)ČÚŲYĩÄøëH―(jĻĐng)ō

ĄĄĄĄģĮæ(zhĻĻn)ŧŊĘĮđĪI(yĻĻ)ŧŊß^ģĖÖÐÞr(nĻŪng)I(yĻĻ)ČËŋÚÏō·ĮÞr(nĻŪng)Ūa(chĻĢn)I(yĻĻ)ÞD(zhuĻĢn)ŌÆ,ĄĒÞr(nĻŪng)īåČËŋÚÏōģĮæ(zhĻĻn)ÞD(zhuĻĢn)ŌÆĩÄß^ģĖ,ĄĢÄđŦđē·þÕ(wĻī)ūųĩČŧŊÄŋË(biĻĄo)ģö°l(fĻĄ)ĢŽģĮæ(zhĻĻn)ŧŊß^ģĖÖÐĒŪa(chĻĢn)ÉúĶŧųŨūÔO(shĻĻ)ĘĐŌÔž°ÆäËûđŦđē·þÕ(wĻī)ĩÄīóÁŋÐčĮó,ĢŽÏāŠ(yĻĐng)ĩÄ―ĻÔO(shĻĻ)ŲY―ðąĢÕÏĘĮŌŧÖØŌŠh(huĻĒn)đ(jiĻĶ),ĄĢ

ĄĄĄĄūCšÏīóķāĩ(shĻī)øžŌĮérĢŽģĮæ(zhĻĻn)ŧŊ―ĻÔO(shĻĻ)ŲY―ðíÔīÖũŌŠÓÐČý·―Ãæ,ĢŽŌŧĘĮũ―y(tĻŊng)ŌâÁxÉÏĩÄÕþļŪķĘÕ,ĢŧķþĘĮŧųÓÚĘđÓÃÕßļķŲMÔtĩÄíÄŋĘÕŌæĢŧČýĘĮÍĻß^°l(fĻĄ)ÐÐĘÐÕþųŧōîËÆųÕ(wĻī)đĪūßÄ―ðČÚĘÐöČÚŲY,ĄĢĩŦoÕĘĮÕþļŪķĘÕ,ĄĒĘđÓÃÕßļķŲMßĘĮ°l(fĻĄ)ųĢŽÆäíÔīķžÅcģĮæ(zhĻĻn)ŧŊß^ģĖÖÐŧųŨūÔO(shĻĻ)ĘĐ·þÕ(wĻī)đĶÄÜĖáÉý,ĢŽŌÔž°ÍÁĩØ,ĄĒ·ŋŪa(chĻĢn)§íĩÄÎīíĘÕČëÓÐęP(guĻĄn)ĄĢ

ĄĄĄĄŌŧ,ĄĒģĮæ(zhĻĻn)ŧŊ―ĻÔO(shĻĻ)ČÚŲYĩÄÎīíĘÕČëŧųŨū

ĄĄĄĄũ―y(tĻŊng)Ó^ÄîšÍŨö·ĻÉÏ,ĢŽģĮæ(zhĻĻn)ŧųĩA(chĻģ)ÔO(shĻĻ)ĘĐąŧÕJ(rĻĻn)éĘĮđŦđēÆ·ĢŽķøđŦđēÆ·ÔÚÉúŪa(chĻĢn)ÉÏūßÓзĮļ ÐÔ,ĢŽÏûŲMÉÏūßÓзĮÅÅËûÐÔ,ĢŽŠ(yĻĐng)ÓÉÕþļŪĘđÓÃķĘÕ―ĻÔO(shĻĻ)ĢŽēĒÏōŨũéž{ķČËĩÄģĮĘÐūÓÃņÃâŲMĖáđĐ,ĄĢĩŦëSÖøÛ`ĩÄ°l(fĻĄ)Õđ,ĢŽÕþļŪÔÚđŦđēÆ·ĖáđĐÉÏČąÉŲģÉąūŋØÖÆÓCĩÄČąÏÝÔ―íÔ―ÍŧģöĢŽžÓÖŪģĮæ(zhĻĻn)ŧŊŅļËŲ°l(fĻĄ)Õđ§íĩÄđŦđē·þÕ(wĻī)ÐčĮóšÁĶ,ĢŽØÕþČÕŌæŨ――óŌÖâ,ĢŽđŦđēÆ·ÉúŪa(chĻĢn)ÉÏĘÚā(quĻĒn),ĄĒÍâ°üĄĒŅaŲNĩČļũ·NÐÎĘ―ĩÄđŦË―šÏŨũĢĻPublic

PrivatePartnershipĢĐÖðuÅdÆð,ĢŽĘđÓÃÕßļķŲMĢĻUser

FeeĢĐģÉéÖØŌŠĩÄđŦđēÆ·ĖáđĐ·―Ę―,ĢŽÓÉīË(gĻ°u)ģÉÁËģĮæ(zhĻĻn)ŧŊČÚŲYĩÄŌŧÎīíĘÕČëŧųĩA(chĻģ)ĄĢ

ĄĄĄĄģĮæ(zhĻĻn)ŧŊČÚŲYÎīíĘÕČëĩÄÁíŌŧŧųĩA(chĻģ),ĢŽĘĮĩØ·―ÕþļŪķĘÕŧōÉÏžÕþļŪĩÄÞD(zhuĻĢn)ŌÆĘÕČë,ĄĢķĘÕĘÕČëÖÐģýŌŧ°ãÐÔķĘÕÍâĢŽÄķÔīÅcķĘÕŌŧÖÂÐÔŋī,ĢŽŧųÓÚÍÁĩØ,ĄĒ·ŋŪa(chĻĢn)ŧųĩA(chĻģ)ÉÏĩÄØŪa(chĻĢn)ÐÔķĘÕĢŽķÔīÔÚĩØ·―,ĢŽķĘÕŌēÖũŌŠwĩØ·―ÕþļŪ,ĄĢØÕþÂ(liĻĒn)°îÖÆøžŌÖÐĢŽÃĀøØŪa(chĻĢn)ķÕžÖÝŌÔÏÂĩØ·―ÕþļŪĢĻĘÐ,ĄĒŋhĢĐķĘÕĩÄ80%ŌÔÉÏ,ĢŽžÓÄÃīóēŧÓŪa(chĻĢn)ķŨšõĘĮÖÝŌÔÏÂĩØ·―ÕþļŪĩÄÎĻŌŧķĘÕĢŽÕžØÕþĘÕČëĩÄ40%ŌÔÉÏ,ĢŽÁíÓÐ40%ĘĮŌÔĘđÓÃÕßļķŲMéÖũĩÄ·ĮķĘÕČë,ĢŽķøÞD(zhuĻĢn)ŌÆÖ§ļķHÕž17%ŨóÓŌĄĢÎŌŧÖÆøžŌĩÄĩØ·―ķówÏĩąMđÜÏāĶÝ^Čõ,ĢŽĩŦŋĩÄÚ

ÝŌēĘĮUīóĩØ·―ķĘÕā(quĻĒn)ÏÞ,ĢŽĖØeĘĮØŪa(chĻĢn)ķĄĒÍÁĩØķ,ĄĒģĮĘÐé_°l(fĻĄ)ķ,ĄĒĩØ·―đŦđēÔO(shĻĻ)ĘĐķĩČ,ĄĢŌÔģĮĘÐŧųĩA(chĻģ)ÔO(shĻĻ)ĘĐļÄÉƧíĩÄØŪa(chĻĢn)ÔöÖĩéŧųąūķÔī,ĢŽĘÂā(quĻĒn)ŌēÖũŌŠÓÉĩØ·―ÕþļŪģÐú(dĻĄn)ĢŽķþÕßūßÓÐÝ^ĩÄŌŧÖÂÐÔ,ĢŽß@îķĘÕÍųÍųÓÉĩØ·―ØÕþŨÔÐÐwžŊšÍĘđÓÃ,ĢŽÓÐĀûÓÚžĪîÆäÖũÓļÄÉÆđŦđēÔO(shĻĻ)ĘКͷþÕ(wĻī)ĄĢ

ĄĄĄĄ

ĄĄĄĄķþ,ĄĒĘÐÕþųĘĮģĮæ(zhĻĻn)ŧŊ―ĻÔO(shĻĻ)ĩÄÖØŌŠČÚŲYđĪūß

ĄĄĄĄÓÐÁËĘđÓÃÕßļķŲMšÍØŪa(chĻĢn)ķĩČĩØ·―ķŨũé·(wĻ§n)ķĻĩÄÎīíĘÕČë,ĢŽĩØ·―ÕþļŪūÍŋÉÄÜØ(fĻī)ųČÚŲYßMÐÐģĮæ(zhĻĻn)ŧŊ―ĻÔO(shĻĻ)ĢŽß@·―ÃæøëHÉÏŌŧĩäÐÍŨö·ĻūÍĘĮ°l(fĻĄ)ÐÐĘÐÕþųŧōîËÆųÕ(wĻī)đĪūß,ĄĢĘÐÕþųīóówŋÉ·ÖéŌŧ°ãØ(zĻĶ)ČÎųČŊšÍíÄŋĘÕŌæ?zhĻĻn)ųČ�,ĢŽĮ°ÕßŌÔĩØ·―ÕþļŪķĘÕßĢŽšóÕßŌÔíÄŋĘÕŌæéÖũß,ĢŽëHŨö·ĻÉÏķþÕß

^(qĻą)·ÖēĒēŧĀ(yĻĒn)ļņ,ĢŽĘđÓÃŌŧ°ãķĘÕ,ĄĒØŪa(chĻĢn)ķšÍíÄŋĘÕŌæđēÍŽųĩÄŧėšÏųČŊÝ^éÆÕąéĄĢĘÐÕþųŌŧ°ãÏíÓÐÃâķīýÓö,ĢŽËųŧIŲY―ðÏÞÓÚÉįþđŦŌæíÄŋŧōŧųĩA(chĻģ)ÔO(shĻĻ)ĘĐ―ĻÔO(shĻĻ),ĢŽēŧĩÃÓÃÓÚŅaÕþļŪ―(jĻĐng)ģĢÐÔÖ§ģöĢŽÆÚÏÞÉÏķāééLÆÚ―ĻÔO(shĻĻ)ųČŊ,ĄĢ

ĄĄĄĄÄvĘ·ÉÏŋī,ĢŽĘÐÕþųšÍģĮĘÐŧŊßMģĖęP(guĻĄn)ÏĩÝ^éÃÜĮÐĄĢÃĀøÄÏąąð(zhĻĪn) ―Y(jiĻĶ)Ęøĩ―ĩÚŌŧīÎĘĀ―įīóð(zhĻĪn)―Y(jiĻĶ)Ęøß@ķÎrég,ĢŽĘÐÕþų°l(fĻĄ)ÐÐŌ(guĻĐ)ÄĢūųģŽß^øų,ĢŽß@ŌŧrÆÚŌēĘĮÃĀøģĮĘÐŧŊŋėËŲ°l(fĻĄ)ÕđrÆÚĄĢČÕąūķþð(zhĻĪn)šó50-70

Äęīú,ĢŽ―(jĻĐng)úļßËŲÔöéLīóīóÍÆÓÁËģĮĘÐŧŊßMģĖ,ĢŽĩØ·―ųÔÚß@ŌŧrÆÚŌēīóÁŋ°l(fĻĄ)ÐÐĄĢÄÏÃĀĩÄ°ÍÎũ,ĄĒÄŦÎũļį,ĄĒ°ĒļųÍĒĩČøß@·―ÃæëmÓÐß^ŌŧÐĐīėÕÛĢŽĩŦ―(jĻĐng)ß^ÉÏĘĀžo(jĻŽ)80

ÄęīúĩÄØÕþÕûÖÎ,ĢŽĘÐÕþųĶÖ§ģÖģĮæ(zhĻĻn)ŧŊ―ĻÔO(shĻĻ)ČÔ°l(fĻĄ)]ÁËÖØŌŠŨũÓÃ,ĄĢÉÏĘĀžo(jĻŽ)90

ÄęīúŌÔíĢŽēĻĖm,ĄĒķíÁ_Ëđ,ĄĒÐŲŅĀĀûĩČÞD(zhuĻĢn)ÜøžŌŌēīóÁŋ°l(fĻĄ)ÐÐĘÐÕþųÖ§ģÖģĮĘÐŧųĩA(chĻģ)ÔO(shĻĻ)ĘĐ―ĻÔO(shĻĻ)ĄĢÄŋĮ°īóø―(jĻĐng)úówÖÐ,ĢŽoÕĘĮØÕþÂ(liĻĒn)°îÖÆßĘĮÎŌŧÖÆøžŌ,ĢŽĘÐÕþųŧōîËÆĩØ·―ųķžÔÚģĮĘÐ―ĻÔO(shĻĻ)ÖÐĩÃĩ―V·šß\ÓÃĄĢ

ĄĄĄĄĘÐÕþųĩÄV·šŠ(yĻĐng)ÓÃēĒ·ĮÅžČŧ,ĄĢÅcãyÐÐŲJŋîąČ,ĢŽĘÐÕþųĘĮÔÚ―ðČÚĘÐöÉÏĩÄđŦé_ČÚŲYÐÐéĢŽÐčŌŠÅûÂķÐÅÏĒšÍŦ@ĩÃÏāŠ(yĻĐng)ĩÄ°l(fĻĄ)ųÔuž,ĢŽųČŊrļņŋÉŌÔž°r·īÓģĩØ·―ØÁĶĩÄ·(wĻ§n)―Ą îr,ĢŽžČÃæÅRÝ^ĩÄĘÐöžsĘøĢŽŌēÓÐÖúÓÚžĪîĩØ·―ÕþļŪÍĻß^ļÄÉÆŪ(dĻĄng)?shĻī)ØÐÅÓà îr―ĩĩÍČÚŲYģÉąū,ĄĢÅcŌŧ°ãđŦËūųÏāąČ,ĢŽĘÐÕþųÓÉĩØ·―ÕþļŪŧōĩØ·―ÕþļŪĘÚā(quĻĒn)đŦ IC(gĻ°u)°l(fĻĄ)ÐÐĢŽßþÃæÅRÏāŠ(yĻĐng)ĩÄØÕþžo(jĻŽ)ÂÉžsĘø,ĄĢīËÍâ,ĢŽēŧÉŲøžŌ°l(fĻĄ)ÐÐĘÐÕþųßŌŠßMÐÐÃņŌâ ŨCŧō―(jĻĐng)ĩØ·―ŨhþŨhĢŽĘÐÕþųŌēūßÓÐŌŧķĻĩÄÃņŌâžsĘø,ĄĢÕýŌōČįīË,ĢŽąMđÜĘÐÕþų°l(fĻĄ)Õđß^ģĖÖÐÓÐß^ŌŧÐĐēĻÕÛ,ĢŽĩŦūÍŋówķøŅÔĢŽß`žsïL(fĻĨng)ëUÃũï@ĩÍÓÚđŦËūųŧōãyÐÐŲJŋî,ĄĢĖØeĘĮÉÏĘĀžo(jĻŽ)80-90

ÄęīúŌÔí,ĢŽēŧÉŲøžŌģöÅ_ÁËŌŧÏĩÁÐŧŊØÕþžo(jĻŽ)Âɚ͹O(jiĻĄn)đÜÍļÃũķČĩÄÏāęP(guĻĄn)·Ļ°ļĢŽĘÐÕþųĩČĩØ·―ųĩÄųÖũów,ĄĒųíÔī,ĄĒß`žsĖÖÃØ(zĻĶ)ČÎĩÃĩ―ĮåÎú―įķĻĢŽÖÆķČÔO(shĻĻ)ÓÉÏÓÐЧļôëxÁËĩØ·―ųïL(fĻĨng)ëUÏōÖÐŅëØÕþĩÄũßf,ĢŽ―ĩĩÍÁËïL(fĻĨng)ëUĩÄÍâēŋÐÔ,ĢŽß`žsÂĘīó·ųÏÂ―ĩĢĻÃĀĄĒČÕĩČÍĻģĢēŧģŽß^1%ĢĐ,ĄĢ

ĄĄĄĄ

f(xiĻĶ)Õ{(diĻĪo)ÍÆßMģĮæ(zhĻĻn)ŧŊĘĮÖÐøŽF(xiĻĪn)ŽF(xiĻĪn)īúŧŊĩÄÖØīóð(zhĻĪn)ÂÔßxņ,ĢŽĖNšŽÖøūÞīóĩÄČ(nĻĻi)ÐčÁĶĄĢÍÆßMģĮæ(zhĻĻn)ŧŊßMģĖ,ĄĒžÓŋėÍęÉÆģĮāl(xiĻĄng)°l(fĻĄ)ÕđŌŧówŧŊ,ĢŽÐčŌŠÔÚŧųĩA(chĻģ)ÔO(shĻĻ)ĘĐĄĒđŦđē·þÕ(wĻī)šÍąĢÕÏÐÔŨĄ·ŋ―ĻÔO(shĻĻ)ĩČ·―ÃæßMÐÐīóÁŋÍķŲY,ĄĢß@îÍķŲYÓÐŨĖØücĢšŌŧĘĮŲY―ðÐčĮóÁŋīó,ĢŽķþĘĮ―ĻÔO(shĻĻ)ÖÜÆÚÏāĶÝ^éLĢŽÍķŲYŧØĘÕÖÜÆÚÍųÍųļüéL,ĢŽČýĘĮÓÐÐĐÍķŲYēŋ·ÖÉõÖÁČŦēŋówŽF(xiĻĪn)éÉįþЧŌæķø·ĮíÄŋąūÉíĩÄÖą―ÓĘÕČëЧŌæ,ĄĢŠ(yĻĐng)ÍĻß^đÄîÃņégÍķŲYĄĒ―ĄČŦķĘÕówÏĩ,ĄĒÍęÉÆķāÔŠŧŊČÚŲYCÖÆĩČ,ĢŽéģĮæ(zhĻĻn)ŧŊÍķŲYĖáđĐŌ(guĻĐ)·ķĄĒ·(wĻ§n)ķĻ,ĄĒŋÉģÖĀm(xĻī)ĩÄŲY―ðÖ§ģÖ,ĄĢ

ĄĄĄĄÎåĄĒ―ðČÚC(gĻ°u)īæŲJŋîĀûÂĘŋówÏÂÐÐ

ĄĄĄĄ2012 ÄęÉÏ°ëÄę,ĢŽãyÐÐówÏĩÁũÓÐÔŋówģäÔĢ,ĢŽŲNŽF(xiĻĪn),ĄĒųČŊŧIŲYĩČĘÐöŧŊŪa(chĻĢn)Æ·ĀûÂĘÓÐËųÏÂÐÐ,ĢŽ§Ó―ðČÚC(gĻ°u)ŲJŋîĀûÂĘ·(wĻ§n)ē―ÏÂ―ĩĄĢ6 Ô·ݚÍ7

Ô·Ý,ĢŽÖÐøČËÃņãyÐÐßBĀm(xĻī)ÉīÎÏÂÕ{(diĻĪo)īæŲJŋîŧųĘ(zhĻģn)ĀûÂĘ,ĢŽēĒÐĄ·ųUīóĀûÂĘļĄÓ

^(qĻą)égĢŽ―ðČÚC(gĻ°u)ŲJŋîĀûÂĘßMŌŧē―ÏÂ―ĩ,ĢŽēĒÓÚÄęÄĐÚ

ÓÚ·(wĻ§n)ķĻ,ĄĢ12

Ô·Ý,ĢŽŲJŋîžÓā(quĻĒn)Æ―ūųĀûÂĘé6.78%ĢŽąČÄęģõÏÂ―ĩ1.23 °Ų·Öüc,ĄĢÆäÖÐ,ĢŽŌŧ°ãŲJŋîžÓā(quĻĒn)Æ―ūųĀûÂĘé7.07%ĢŽąČÄęģõÏÂ―ĩ0.73

°Ų·Öüc,ĢŧÆąþ(jĻī)ČÚŲYžÓā(quĻĒn)Æ―ūųĀûÂĘé5.64%,ĢŽąČÄęģõÏÂ―ĩ3.42 °Ų·ÖücĄĢČËŨĄ·ŋŲJŋîĀûÂĘ·(wĻ§n)ē―ÏÂÐÐ,ĢŽ12 ÔžÓā(quĻĒn)Æ―ūųĀûÂĘé6.22%,ĢŽąČÄęģõÏÂ―ĩ1.4

°Ų·ÖücĄĢ

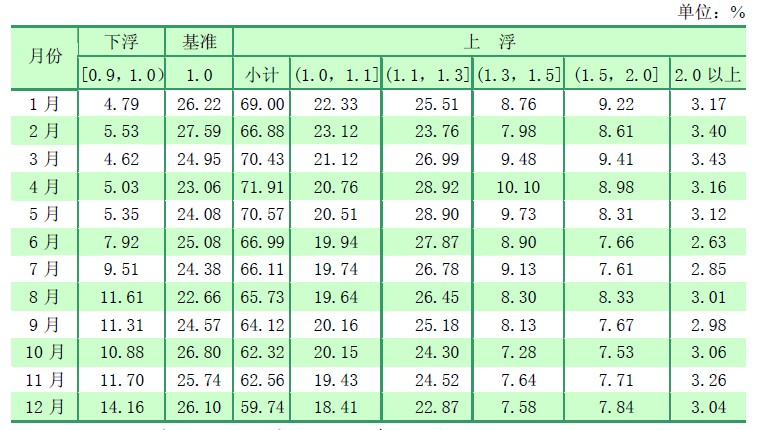

ĄĄĄĄÄĀûÂĘļĄÓĮérŋī,ĢŽĖ(zhĻŠ)ÐÐÏÂļĄĀûÂĘĩÄŲJŋîÕžąČÓÐËųÉÏÉý,ĄĢ12

Ô·ÝĢŽŌŧ°ãŲJŋîÖÐĖ(zhĻŠ)ÐÐÏÂļĄĀûÂĘĩÄŲJŋîÕžąČé14.16%,ĢŽąČÄęģõÉÏÉý7.14°Ų·Öüc,ĢŧĖ(zhĻŠ)ÐÐŧųĘ(zhĻģn)šÍÉÏļĄĀûÂĘĩÄŲJŋîÕžąČ·Öeé26.10%šÍ59.74%ĢŽąČÄęģõ·ÖeÏÂ―ĩ0.86

šÍ6.28 °Ų·Öüc,ĄĢ

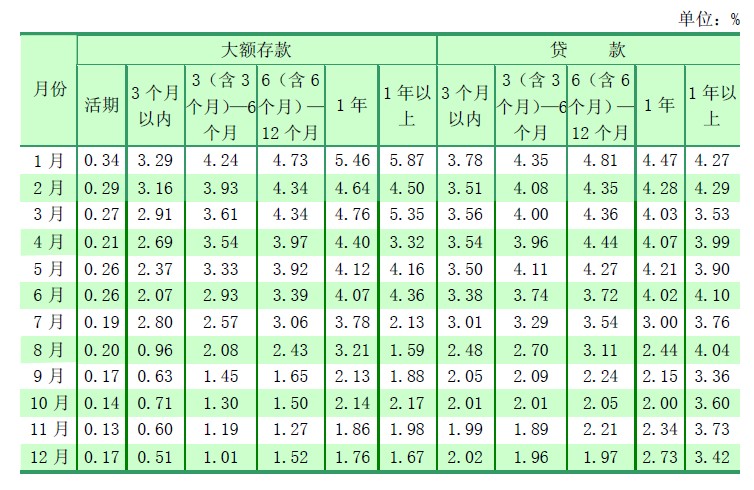

ĄĄĄĄĘÜøëH―ðČÚĘÐöĀûÂĘŨßÝž°ūģČ(nĻĻi)ŲY―ðđĐĮóęP(guĻĄn)ÏĩŨÓĩČŌōËØÓ°í,ĢŽÃĀÔŠīæŲJŋîĀûÂĘŋówēĻÓÏÂÐÐĄĢ12 ÔÂ,ĢŽŧîÆÚ,ĄĒ3

ÔÂŌÔČ(nĻĻi)īóî~ÃĀÔŠīæŋîžÓā(quĻĒn)Æ―ūųĀûÂĘ·Öeé0.17%šÍ0.51%ĢŽąČÄęģõ·ÖeÏÂ―ĩ0.14 šÍ2.78 °Ų·Öüc,Ģŧ3 ÔÂŌÔČ(nĻĻi),ĄĒ3ĢĻšŽ3 ÔÂĢĐ-6

ÔÂÃĀÔŠŲJŋîžÓā(quĻĒn)Æ―ūųĀûÂĘ·Öeé2.02%šÍ1.96%ĢŽąČÄęģõ·ÖeÏÂ―ĩ1.83 šÍ2.35 °Ų·Öüc,ĄĢ

ĄĄĄĄąí3 2012 Äę1 Ōŧ12 ÔÂ―ðČÚC(gĻ°u)ČËÃņÅŲJŋîļũĀûÂĘ

^(qĻą)égÕžąČ

ĄĄĄĄ ĩ(shĻī)þ(jĻī)íÔīĢšÖÐøČËÃņãyÐÐ,ĄĢ

ąí 4 2012 Äę1-12 ÔÂīóî~ÃĀÔŠīæŋîÅcÃĀÔŠŲJŋîÆ―ūųĀûÂĘ

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšÖÐøČËÃņãyÐÐĄĢ

ĄĄĄĄÁų,ĄĒČËÃņÅ

RÂĘÐÔÃũï@Ôö

ĄĄĄĄ2012 Äę,ĢŽČËÃņÅÐĄ·ųÉýÖĩĢŽëpÏōļĄÓĖØÕũÃũï@,ĢŽ

RÂĘÐÔÃũï@Ôö,ĢŽČËÃņÅ

RÂĘîA(yĻī)ÆÚŋówÆ―·(wĻ§n)ĄĢ2012 ÄęÄęÄĐ,ĢŽČËÃņÅĶÃĀÔŠ

RÂĘÖÐégré6.2855

ÔŠ,ĢŽąČÉÏÄęÄĐÉýÖĩ154 ŧųücĢŽÉýÖĩ·ųķČé0.25%ĄĢ2005 ÄęČËÃņÅ

RÂĘÐÎģÉCÖÆļÄļïŌÔíÖÁ2012

ÄęÄęÄĐ,ĢŽČËÃņÅĶÃĀÔŠ

RÂĘĀÛÓÉýÖĩ31.68%,ĄĢļųþ(jĻī)øëHĮåËããyÐÐĩÄÓËãĢŽ2012 Äę,ĢŽČËÃņÅÃûÁxÓÐЧ

RÂĘÉýÖĩ1.73%,ĢŽëHÓÐЧ

RÂĘÉýÖĩ2.22%Ģŧ2005

ÄęČËÃņÅ

RÂĘÐÎģÉCÖÆļÄļïŌÔíÖÁ2012 Äę12 ÔÂ,ĢŽČËÃņÅÃûÁxÓÐЧ

RÂĘÉýÖĩ23.25%,ĢŽëHÓÐЧ

RÂĘÉýÖĩ31.86%ĄĢ

ĄĄĄĄĩÚķþēŋ·ÖØÅÕþēßēŲŨũ

ĄĄ�,ĄĢēĢ°ĢąĢēÄ�,ĢŽÖÐøČËÃņãyÐаīÕÕøÕ(wĻī)Ôš―y(tĻŊng)ŌŧēŋĘðĢŽĀ^Ām(xĻī)ĘĐ·(wĻ§n)―ĄĩÄØÅÕþēß,ĢŽÖøÁĶÔöÕþēßĩÄė`ŧîÐÔ,ĄĒáĶÐÔšÍĮ°Õ°ÐÔĢŽļųþ(jĻī)―(jĻĐng)úÐÎÝŨŧŊ,ĢŽßmrßmķČžÓīóîA(yĻī)Õ{(diĻĪo)ÎĒÕ{(diĻĪo)ÁĶķČ,ĄĢ

ĄĄĄĄŌŧĄĒ(yĻu)ŧŊđŦé_ĘÐöēŲŨũđĪūß―MšÏ,ĢŽė`ŧîé_ÕđđŦé_ĘÐöēŲŨũ

ĄĄĄĄ2012 Äę,ĢŽëSÖøøëHĘÕÖ§šÍČËÃņÅ

RÂĘÖðuÚ

ÏōšÏĀíūųšâĢŽžÓÖŪWÖÞÖũā(quĻĒn)ųÕ(wĻī)ÎĢCŌý°l(fĻĄ)øëH―ðČÚĘÐöÓĘ,ĢŽÍâ

RÁũČëpÉŲ,ĢŽÍâ

RÕžŋîąČÉÏÄęÉŲÔöģŽß^2

Čf|ÔŠĢŽãyÐÐówÏĩÁũÓÐÔđĐ―oļņūÖ°l(fĻĄ)ÉúÝ^īóŨŧŊ,ĢŽĶÖÐŅëãyÐÐÁũÓÐÔđÜĀíĖáģöÁËÐÂĩÄŌŠĮó,ĄĢ

ĄĄĄĄÖÐøČËÃņãyÐОÓĶøČ(nĻĻi)ÍâĘÐöh(huĻĒn)ūģšÍãyÐÐówÏĩÁũÓÐÔđĐĮóŌōËØĩÄ·ÖÎöąO(jiĻĄn)yĢŽšÏĀí°ēÅÅÕýŧØŲšÍÄæŧØŲēŲŨũÆÚÏÞÆ··N,ĄĒēŲŨũŌ(guĻĐ)ÄĢšÍîlÂĘ,ĢŽė`ŧîé_ÕđđŦé_ĘÐöēŲŨũĄĢÉÏ°ëÄę,ĢŽÅcÉīÎÏÂÕ{(diĻĪo)īæŋîĘ(zhĻģn)ä―ðÂĘÕþēßÏāÅäšÏ,ĢŽŌÔÕýŧØŲēŲŨũéÖũĄĒÄæŧØŲēŲŨũéÝoĘĐđŦé_ĘÐöëpÏōēŲŨũ,ĢŧÏ°ëÄęŌÔí,ĢŽĒÄæŧØŲēŲŨũŨũéÁũÓÐÔđĐ―oĩÄÖũŌŠĮþĩĀĢŽÓÐЧėŲÆ―ķā·NŌōËØŌýÆðĩÄÁũÓÐÔēĻÓ,ĄĢČŦÄęĀÛÓé_ÕđÕýŧØŲēŲŨũ9440

|ÔŠ,ĢŽé_ÕđÄæŧØŲēŲŨũ60380 |ÔŠĢŧ―ØÖÁ2012 ÄęÄęÄĐ,ĢŽđŦé_ĘÐöÄæŧØŲēŲŨũÓāî~é4980

|ÔŠ,ĄĢ

ĄĄĄĄßmķČÔöēŲŨũĀûÂĘÐÔĢŽÓÐЧŌý§(dĻĢo)ĘÐöîA(yĻī)ÆÚ,ĄĢÅäšÏÉīÎīæŲJŋîŧųĘ(zhĻģn)ĀûÂĘÕ{(diĻĪo)ÕûēĒ―Y(jiĻĶ)šÏļũëAķÎĘÐöĀûÂĘŨßÝŨŧŊĮér,ĢŽÖÐøČËÃņãyÐÐßmķČÔöÁËđŦé_ĘÐöēŲŨũĀûÂĘÐÔĢŽžČÓÐÖúÓÚá·Å·(wĻ§n)―ĄØÅÕþēßÐÅĖ,ĢŽÓÐЧŌý§(dĻĢo)ĘÐöîA(yĻī)ÆÚ,ĢŽŌēÓÐÖúÓÚīŲßMØÅĘÐöĀûÂĘËŪÆ―ĩÄšÏĀíŧØÂäšÍÆ―·(wĻ§n)ß\ÐÐĄĢ―ØÖÁ2012

ÄęÄęÄĐ,ĢŽ7 ĖėÆÚ,ĄĒ14 ĖėÆÚšÍ28 ĖėÆÚÄæŧØŲēŲŨũĀûÂĘ·Öeé3.35%ĄĒ3.45%šÍ3.60%,ĄĢ

ĄĄĄĄßmré_ÕđÖÐŅëøėŽF(xiĻĪn)―ðđÜĀíēŲŨũ,ĄĢ2012

ÄęÖÐŅëøėŽF(xiĻĪn)―ðđÜĀíÉĖI(yĻĻ)ãyÐÐķĻÆÚīæŋîI(yĻĻ)Õ(wĻī)Ā^Ām(xĻī)·(wĻ§n)ē―°l(fĻĄ)ÕđĢŽČŦÄęđēé_Õđ14 ÆÚēŲŨũ,ĢŽŌ(guĻĐ)ÄĢđēÓ6900 |ÔŠ,ĢŽÄęÄĐÓāî~é3000

|ÔŠĢŽēŲŨũÆÚĩ(shĻī),ĄĒēŲŨũŋÁŋšÍÄęÄĐÓāî~ūųĖÓÚ―üÄęíĩÄŨîļßËŪÆ―,ĄĢ

ĄĄĄĄķþĄĒÉīÎÏÂÕ{(diĻĪo)īæŋîĘ(zhĻģn)ä―ðÂĘ,ĢŽ°l(fĻĄ)]ēîeĘ(zhĻģn)ä―ðÓB(tĻĪi)Õ{(diĻĪo)ÕûCÖÆĩÄÄæÖÜÆÚÕ{(diĻĪo)đ(jiĻĶ)ŨũÓÃ

ĄĄĄĄ2012 Äę,ĢŽļųþ(jĻī)ÁũÓÐÔđĐÐčÐÎÝĩÄŨŧŊĢŽÖÐøČËÃņãyÐÐßmŪ(dĻĄng)°l(fĻĄ)]īæŋîĘ(zhĻģn)ä―ðđĪūßĩÄÁũÓÐÔÕ{(diĻĪo)đ(jiĻĶ)ŨũÓÃ,ĢŽÔÚ2011 Äę12 ÔÂ5 ČÕÏÂÕ{(diĻĪo)īæŋîĘ(zhĻģn)ä―ðÂĘ0.5

°Ų·ÖücĩÄŧųĩA(chĻģ)ÉÏ,ĢŽÓÚ2012 Äę2 ÔÂ24 ČÕšÍ5 ÔÂ18 ČÕÉīÎÏÂÕ{(diĻĪo)īæŋîĘ(zhĻģn)ä―ðÂĘļũ0.5 °Ų·ÖücĢŽąĢģÖãyÐÐówÏĩÁũÓÐÔšÏĀíģäÔĢ,ĄĢ

ĄĄĄĄ2012

Äę,ĢŽÖÐøČËÃņãyÐÐĀ^Ām(xĻī)ļųþ(jĻī)øČ(nĻĻi)Íâ―(jĻĐng)ú―ðČÚÐÎÝŨŧŊŌÔž°―ðČÚC(gĻ°u)·(wĻ§n)―ĄÐÔ îršÍÐÅŲJÕþēßĖ(zhĻŠ)ÐÐĮérĢŽĶēîeĘ(zhĻģn)ä―ðÓB(tĻĪi)Õ{(diĻĪo)ÕûCÖÆĩÄÓÐęP(guĻĄn)

Ēĩ(shĻī)ßMÐÐÕ{(diĻĪo)Õû,ĢŽ°l(fĻĄ)]ÆäÄæÖÜÆÚÕ{(diĻĪo)đ(jiĻĶ)ŨũÓÃ,ĢŽŌý§(dĻĢo)ÐÅŲJÆ―·(wĻ§n)ßmķČÔöéLĢŽÔö―ðČÚC(gĻ°u)ŋđïL(fĻĨng)ëUÄÜÁĶ,ĄĢÄęģõ,ĢŽáĶ―(jĻĐng)úÔöËŲÓÐËų·ÅūĄĒÎïrq·ųÚ

ÓÚŧØÂäĩČĮér,ĢŽßmrÏÂÕ{(diĻĪo)ÁËšęÓ^áķČ

Ēĩ(shĻī),ĄĢÍŽr,ĢŽŌý§(dĻĢo)Þr(nĻŪng)īå―ðČÚC(gĻ°u)ģä·Öŋž]Þr(nĻŪng)ršÍÞr(nĻŪng)I(yĻĻ)ÉúŪa(chĻĢn)―(jĻĐng) IĖØücĢŽž°r°ēÅÅīšļûäļûŲJŋîŲY―ð,ĢŽĮÐMŨãĄ°ČýÞr(nĻŪng)ĄąÐÅŲJÐčĮó,ĄĢ5

Ô·ÝŌÔšóĢŽļųþ(jĻī)·(wĻ§n)ÔöéLĩÄŌŠĮóßMŌŧē―žÓÁËîA(yĻī)Õ{(diĻĪo)ÎĒÕ{(diĻĪo),ĢŽđÄîÐÅŲJÕþēßĖ(zhĻŠ)ÐÐÝ^šÃĮŌî^īįÝ^éģäÔĢĩÄĩØ·――ðČÚC(gĻ°u)ßmŪ(dĻĄng)ÔöžÓŲJŋîÍķ·Å,ĄĢ

ĄĄĄĄČýĄĒßmrÏÂÕ{(diĻĪo)īæŲJŋîŧųĘ(zhĻģn)ĀûÂĘ,ĢŽÕ{(diĻĪo)ÕûīæŲJŋîĀûÂĘļĄÓ

^(qĻą)ég

ĄĄĄĄļųþ(jĻī)―(jĻĐng)úÐÎÝ°l(fĻĄ)ÕđŨŧŊ,ĢŽÖÐøČËÃņãyÐзÖeÓÚ6

ÔÂ8 ČÕĄĒ7 ÔÂ6ČÕÉīÎÏÂÕ{(diĻĪo)―ðČÚC(gĻ°u)ČËÃņÅīæŲJŋîŧųĘ(zhĻģn)ĀûÂĘ,ĄĢÆäÖÐ,ĢŽ1 ÄęÆÚīæŋîŧųĘ(zhĻģn)ĀûÂĘÓÉ3.5%ÏÂ―ĩĩ―3%ĢŽĀÛÓÏÂÕ{(diĻĪo)0.5 °Ų·Öüc,Ģŧ1

ÄęÆÚŲJŋîŧųĘ(zhĻģn)ĀûÂĘÓÉ6.56%ÏÂ―ĩĩ―6%,ĢŽĀÛÓÏÂÕ{(diĻĪo)0.56

°Ų·ÖücĄĢÍŽr,ĢŽ°ŅĀûÂĘÕ{(diĻĪo)ÕûÅcĀûÂĘĘÐöŧŊļÄļïÏā―Y(jiĻĶ)šÏ,ĢŽÕ{(diĻĪo)Õû―ðČÚC(gĻ°u)īæŲJŋîĀûÂĘļĄÓ

^(qĻą)égĢšŌŧĘĮĒ―ðČÚC(gĻ°u)īæŋîĀûÂĘļĄÓ

^(qĻą)égĩÄÉÏÏÞÕ{(diĻĪo)ÕûéŧųĘ(zhĻģn)ĀûÂĘĩÄ1.1

ąķĢŧķþĘĮĒ―ðČÚC(gĻ°u)ŲJŋîĀûÂĘļĄÓ

^(qĻą)égĩÄÏÂÏÞÕ{(diĻĪo)ÕûéŧųĘ(zhĻģn)ĀûÂĘĩÄ0.7

ąķ,ĄĢÉÏĘöīëĘĐÓÐĀûÓÚŌý§(dĻĢo)ŲY―ðrļņÏÂÐÐ,ĢŽéßMŌŧē――ĩĩÍÆóI(yĻĻ)ČÚŲYģÉąū(chuĻĪng)ÔėļüžÓÓÐĀûĩÄÕþēßh(huĻĒn)ūģĄĢ―ðČÚC(gĻ°u)ŨÔÖũķĻrŋÕégßMŌŧē―Uīó,ĢŽÓÐĀûÓÚīŲßMÆäēŧāÍĻß^Ėáļß―ðČÚ·þÕ(wĻī)ËŪÆ―

ĒÅcĘÐöļ ,ĄĢīæŲJŋîŧųĘ(zhĻģn)ĀûÂĘšÍĀûÂĘļĄÓ

^(qĻą)égÕ{(diĻĪo)ÕûšóĢŽ―ðČÚC(gĻ°u)ĶÆóI(yĻĻ)ŲJŋîĀûÂĘËŪÆ―ŋówÖðÔÂ―ĩĩÍ,ĄĢ―ðČÚC(gĻ°u)ĩÄīæŋîĀûÂĘēĒ]ÓÐČŦēŋĄ°ŌŧļĄĩ―íĄą,ĢŽķøĘĮówŽF(xiĻĪn)ģöēîŪŧŊĄĒūŦž(xĻŽ)ŧŊķĻrĩÄĖØÕũ,ĄĢ

ĄĄĄĄËÄ,ĄĒžÓī°ŋÚÖļ§(dĻĢo)šÍÐÅŲJÕþēßŌý§(dĻĢo)

ĄĄĄĄÖÐøČËÃņãyÐÐūoūo°ŅÎÕ―ðČÚ·þÕ(wĻī)ów―(jĻĐng)úĩÄąūŲ|(zhĻŽ)ŌŠĮóĢŽÔÚžÓŋÁŋÕ{(diĻĪo)ŋØĩÄÍŽr,ĢŽŨĒÖØ°l(fĻĄ)]šęÓ^ÐÅŲJÕþēßÔÚÞD(zhuĻĢn)·―Ę―,ĄĒÕ{(diĻĪo)―Y(jiĻĶ)(gĻ°u)ÖÐĩÄ·eOŨũÓÃĄĢŌý§(dĻĢo)―ðČÚC(gĻ°u)Ā^Ām(xĻī)žÓīóĶĄ°ČýÞr(nĻŪng)Ąą,ĄĒÐĄÎĒÆóI(yĻĻ),ĄĒđ(jiĻĶ)ÄÜh(huĻĒn)ąĢšÍĘÂęP(guĻĄn)ČŦūÖĄĒ§ÓÐÔĩÄÖØīóÔÚ―ĻĀm(xĻī)―ĻíÄŋĩÄÖ§ģÖÁĶķČ,ĄĢúĀ@øžŌ

^(qĻą)ÓōÕþēßŌŠĮó,ĢŽŌý§(dĻĢo)ÐÅŲJŲYÔīšÏĀíÅäÖÃ,ĢŽÍÆÓ

^(qĻą)Óō―(jĻĐng)ú―Y(jiĻĶ)(gĻ°u)šÍŪa(chĻĢn)I(yĻĻ)ēžūÖ(yĻu)ŧŊĄĢžÓĶŋÆžž(chuĻĪng)ÐÂ,ĄĒð(zhĻĪn)ÂÔÐÔÐÂÅdŪa(chĻĢn)I(yĻĻ),ĄĒÂÃÓÎI(yĻĻ)ĄĒÎÄŧŊŪa(chĻĢn)I(yĻĻ)ĩČ―(jĻĐng)úÉįþ°l(fĻĄ)ÕđÖØŌŠîI(lĻŦng)ÓōĩÄ―ðČÚÖ§ģÖ,ĄĢžÓīóĶūÍI(yĻĻ),ĄĒ·öØĩČĄ°ÃņÉúĄąîI(lĻŦng)ÓōĩÄ―ðČÚÖ§ģ֚ͷþÕ(wĻī),ĄĢĀ^Ām(xĻī)Ö§ģÖąĢÕÏÐÔŨĄ·ŋ,ĄĒÖÐÐĄĖŨÐÍÆÕÍĻÉĖÆ·ŨĄ·ŋ―ĻÔO(shĻĻ)šÍūÓÃņĘŨĖŨŨÔŨĄÆÕÍĻÉĖÆ··ŋÏûŲMĄĢ

ĄĄĄĄÐĄÎĒÆóI(yĻĻ)šÍĄ°ČýÞr(nĻŪng)ĄąÐÅŲJÖ§ģÖąĢģÖÝ^ÁĶķČ,ĄĢ2012

ÄęÄęÄĐ,ĢŽÖũŌŠ―ðČÚC(gĻ°u)ž°Þr(nĻŪng)īåšÏŨũ―ðČÚC(gĻ°u),ĄĒģĮĘÐÐÅÓÃÉįšÍÍâŲYãyÐÐÐĄÎĒÆóI(yĻĻ)ČËÃņÅŲJŋîÓāî~ÍŽąČÔöéL16.6%ĢŽąČīóÐÍšÍÖÐÐÍÆóI(yĻĻ)ŲJŋîÔöËŲ·Öeļß8.0 šÍ1.0

°Ų·ÖücĄĢČŦÄęÖũŌŠ―ðČÚC(gĻ°u)ž°Þr(nĻŪng)īåšÏŨũ―ðČÚC(gĻ°u),ĄĒģĮĘÐÐÅÓÃÉįĄĒīåæ(zhĻĻn)ãyÐÐ,ĄĒØÕ(wĻī)đŦËūąūÍâÅÉæÞr(nĻŪng)ŲJŋîÓāî~ÍŽąČÔöéL20.7%,ĢŽąČČŦēŋŲJŋîÔöËŲļß5.7 °Ų·ÖücĄĢ

ĄĄĄĄÎå,ĄĒÓÐЧ°l(fĻĄ)]Ö§Þr(nĻŪng)ÔŲŲJŋî,ĄĒÔŲŲNŽF(xiĻĪn)ĩÄŌý§(dĻĢo)ŨũÓÃĢŽUīóÉæÞr(nĻŪng)šÍÐĄÎĒÆóI(yĻĻ)ÐÅŲJÍķ·Å

ĄĄĄĄ2012

ÄęŌÔí,ĢŽÖÐøČËÃņãyÐзeOß\ÓÃÖ§Þr(nĻŪng)ÔŲŲJŋîšÍÔŲŲNŽF(xiĻĪn)ÕþēßžÓīóĶĄ°ČýÞr(nĻŪng)ĄąšÍÐĄÎĒÆóI(yĻĻ)ĩČąĄČõh(huĻĒn)đ(jiĻĶ)ĩÄÖ§ģÖÁĶķČ,ĄĢÄęģõĢŽßMŌŧē―žÓšÍļÄßMÖ§Þr(nĻŪng)ÔŲŲJŋîđÜĀí,ĢŽÖ§ģÖÞr(nĻŪng)īå―(jĻĐng)úģÖĀm(xĻī),ĄĒ·(wĻ§n)đĖ°l(fĻĄ)ÕđĄĢ8

ÔÂ,ĢŽÖÐøČËÃņãyÐÐÔÚęÎũ,ĄĒšÚý―é_ÕđÔücĢŽÔücĩØ

^(qĻą)Ö§Þr(nĻŪng)ÔŲŲJŋîĩÄĶÏóÓÉŽF(xiĻĪn)ÐÐÔO(shĻĻ)ÁĒÔÚŋhÓōšÍīåæ(zhĻĻn)ĩÄÞr(nĻŪng)ÉĖÐÐ,ĄĒÞr(nĻŪng)šÏÐÐ,ĄĒÞr(nĻŪng)ÐÅÉįšÍīåæ(zhĻĻn)ãyÐÐĩČīæŋîî―ðČÚC(gĻ°u)·ĻČËĢŽÍØĩ―ÔO(shĻĻ)ÁĒÔÚĘÐ

^(qĻą)ĩÄÉæÞr(nĻŪng)ŲJŋîÕžÆäļũíŲJŋîąČĀýēŧĩÍÓÚ70%ĩÄÉÏĘöËÄîC(gĻ°u),ĢŽŌý§(dĻĢo)šÍÖ§ģÖŌÔÉÏ―ðČÚC(gĻ°u)UīóÉæÞr(nĻŪng)ÐÅŲJÍķ·Å,ĄĢ2012

ÄęÄęÄĐĢŽČŦøÖ§Þr(nĻŪng)ÔŲŲJŋîÓāî~1375 |ÔŠ,ĢŽąČÄęģõÔöžÓ281|ÔŠ,ĢŽÆäÖÐÎũēŋĩØ

^(qĻą)šÍžZĘģÖũŪa(chĻĢn)

^(qĻą)Ö§Þr(nĻŪng)ÔŲŲJŋîÏÞî~ž°Óāî~ÕžČŦøĩÄąČÖØūųģŽß^90%,ĄĢČŦøÔŲŲNŽF(xiĻĪn)Óāî~760

|ÔŠĢŽąČÄęģõÔöžÓ314

|ÔŠ,ĄĢ°īÍķÏō·Ö,ĢŽÔŲŲNŽF(xiĻĪn)ŋÁŋÖÐÉæÞr(nĻŪng)Æąþ(jĻī)Õž32%ĢŽÖÐÐĄÆóI(yĻĻ)Æąþ(jĻī)ÕžąČé87%,ĄĢÍŽr,ĢŽßmŠ(yĻĐng)ÁũÓÐÔđĐĮóļņūÖĩÄŨŧŊĢŽĖ―Ëũ°l(fĻĄ)]ÔŲŲJŋî,ĄĒÔŲŲNŽF(xiĻĪn)ÁũÓÐÔđĐ―ođĶÄÜ,ĢŽÅcÆäËûØÅÕþēßđĪūßÏāÅäšÏĢŽđēÍŽąĢÕÏãyÐÐówÏĩÁũÓÐÔđĐ―o,ĄĢ2012

ÄęÄęÄĐ,ĢŽ°l(fĻĄ)]ÁũÓÐÔđĐ―ođĶÄÜĩÄÁũÓÐÔÔŲŲJŋîšÍÔŲŲNŽF(xiĻĪn)Óāî~đēÓ2367 |ÔŠĢŽąČÉÏÄęÄĐÔöžÓ1909

|ÔŠ,ĢŽÔŲŲJŋîšÍÔŲŲNŽF(xiĻĪn)ĩÄ―Y(jiĻĶ)(gĻ°u)ļüžÓ(yĻu)ŧŊ,ĢŽÁũÓÐÔđĐ―ođĶÄÜÓÐËųÔöĄĢ

ĄĄĄĄÁų,ĄĒīŲßMŋįūģČËÃņÅI(yĻĻ)Õ(wĻī)°l(fĻĄ)Õđ

ĄĄĄĄ2012 Äę6

ÔÂ,ĢŽÖÐøČËÃņãyÐÐĩČÁųēŋÎŊÂ(liĻĒn)šÏÏ°l(fĻĄ)ÁËģöŋÚØÎïŲQ(mĻĪo)ŌŨČËÃņÅ―Y(jiĻĶ)ËãÖØücąO(jiĻĄn)đÜÆóI(yĻĻ)ÃûÎĢŽŋįūģŲQ(mĻĪo)ŌŨČËÃņÅ―Y(jiĻĶ)ËãI(yĻĻ)Õ(wĻī)ČŦÃæÍÆé_,ĢŽËųÓÐßMģöŋÚÆóI(yĻĻ)ķžŋÉŌÔßxņŌÔČËÃņÅßMÐÐÓr,ĄĒ―Y(jiĻĶ)ËãšÍĘÕļķĄĢ2012

Äę,ĢŽŋįūģŲQ(mĻĪo)ŌŨČËÃņÅ―Y(jiĻĶ)ËãÁŋąĢģÖÝ^ŋėÔöéL,ĢŽãyÐÐĀÛÓÞkĀíŋįūģŲQ(mĻĪo)ŌŨČËÃņÅ―Y(jiĻĶ)ËãI(yĻĻ)Õ(wĻī)2.94 Čf|ÔŠĢŽÍŽąČÔöéL41%,ĢŽÆäÖÐØÎïŲQ(mĻĪo)ŌŨ―Y(jiĻĶ)Ëã―ðî~2.06

Čf|ÔŠ,ĢŽ·þÕ(wĻī)ŲQ(mĻĪo)ŌŨž°ÆäËû―(jĻĐng)ģĢíÄŋ―Y(jiĻĶ)Ëã―ðî~8764.5|ÔŠĄĢČŦÄęŋįūģŲQ(mĻĪo)ŌŨČËÃņÅ―Y(jiĻĶ)ËãĘÕ1.30 Čf|ÔŠ,ĢŽļķ1.57 Čf|ÔŠ,ĢŽôÁũģö2691.7

|ÔŠĢŽĘÕļķąČÓÉ2011 ÄęĩÄ1Ģš1.7 ÉÏÉýÖÁ1Ģš1.2,ĄĢ2012ÄęãyÐÐĀÛÓÞkĀíČËÃņÅŋįūģÖą―ÓÍķŲY―Y(jiĻĶ)ËãI(yĻĻ)Õ(wĻī)2840.2 |ÔŠ,ĢŽÆäÖÐĶÍâÖą―ÓÍķŲY―Y(jiĻĶ)Ëã―ðî~304.4

|ÔŠĢŽÍâÉĖÖą―ÓÍķŲY―Y(jiĻĶ)Ëã―ðî~2535.8 |ÔŠ,ĄĢ―ØÖÁ2012 ÄęÄęÄĐ,ĢŽūģČ(nĻĻi)īúĀíãyÐÐéūģÍâ

ĒžÓãyÐÐđēé_ÁĒČËÃņÅÍŽI(yĻĻ)ÍųíŲ~ô1592 ĢŽŲ~ôÓāî~2852.0

|ÔŠ,ĢŧūģÍâÆóI(yĻĻ)ÔÚūģČ(nĻĻi)đēé_ÁĒČËÃņÅ―Y(jiĻĶ)ËãŲ~ô6197 ,ĢŽŲ~ôÓāî~500.2 |ÔŠ,ĄĢ

ĄĄĄĄD 1 ŋįūģŲQ(mĻĪo)ŌŨČËÃņÅ―Y(jiĻĶ)Ëã―ðî~

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšÖÐøČËÃņãyÐÐĄĢĄĄ

ĄĄĄĄĢÚ2 ūģÍâČËĄĄÃņÅĘÐö°l(fĻĄ)Õđ

ĄĄĄĄŌŧ,ĄĒÏãļÛČËÃņÅĘÐöÆ―·(wĻ§n)Ý^ŋė°l(fĻĄ)Õđ

ĄĄĄĄĄ°ĘŪķþÎåĄąŌ(guĻĐ)ūVŌŠĖáģö,ĢŽÖ§ģÖÏãļÛģÉéëx°ķČËÃņÅI(yĻĻ)Õ(wĻī)ÖÐÐÄšÍøëHŲYŪa(chĻĢn)đÜĀíÖÐÐÄĢŽėđĖšÍĖáÉýÏãļÛøëH―ðČÚÖÐÐÄĩØÎŧ,ĄĢÏãļÛ°l(fĻĄ)Õđëx°ķČËÃņÅĘÐöĘĮėđĖšÍĖáÉýÏãļÛøëH―ðČÚÖÐÐÄĩØÎŧĩÄÖØŌŠÅeīë,ĢŽ2009

ÄęŌÔíĢŽÏãļÛŌŧÖąĘĮūģÍâÖØŌŠĩÄČËÃņÅI(yĻĻ)Õ(wĻī)é_ÕđĩØ

^(qĻą),ĄĢ

ĄĄĄĄÏãļÛëx°ķČËÃņÅĘÐö

ĒÅcÖũówČÕÚ

ØSļŧ,ĢŽ

ĒÅcÉîķČēŧāÍØÕđĢŽęĀm(xĻī)ÍÆģöŌÔČËÃņÅÓrĩÄųČŊ,ĄĒŧų―ð,ĄĒąĢëU,ĄĒīæŋîŨC,ĄĒÆÚØĄĒČËÃņÅÅcļÛÅÍŽrÓrĩÄĄ°ëpÅëpđÉĄąĩČ―ðČÚŪa(chĻĢn)Æ·,ĄĢþ(jĻī)ÏãļÛ―ðČÚđÜĀíūÖ―y(tĻŊng)Ó,ĢŽÖÁ2012

Äę11 ÔÂÄĐĢŽÏãļÛČËÃņÅīæŋîÓāî~é5710

|ÔŠ,ĄĢÏãļÛČËÃņÅĘÐöĩÄ°l(fĻĄ)ÕđßMŌŧē―ÃÜĮÐÁËÏãļÛÅcČ(nĻĻi)ĩØĩÄ―(jĻĐng)ŲQ(mĻĪo)Â(liĻĒn)ÏĩšÍČËTÍųí,ĢŽÓÐÁĶĩØīŲßMÁËŲQ(mĻĪo)ŌŨÍķŲYŨÔÓÉŧŊšÍąãĀûŧŊĄĢ

ĄĄĄĄ

ĄĄĄĄķþ,ĄĒČËÃņÅÔÚūģÍâĩÄŅh(huĻĒn)ĘđÓÃÖðē―Uīó

ĄĄĄĄëSÖøČËÃņÅÔÚŋįūģŲQ(mĻĪo)ŌŨ,ĄĒÍķŲYÖÐĘđÓÃĩÄUīóĢŽūģÍâĶČËÃņÅĩÄ―ÓĘÜģĖķČēŧāĖáļß,ĄĢ―ØÖÁ2012 ÄęÄęÄĐ,ĢŽÅcūģČ(nĻĻi)°l(fĻĄ)ÉúëHĘÕļķĩÄūģÍâÆóI(yĻĻ)ËųÔÚøžŌšÍĩØ

^(qĻą)ß_ĩ―206

ĄĢÅ_ģ,ĄĒķØ,ĄĒОÓÆÂĩČūģÍâĘÐöČËÃņÅI(yĻĻ)Õ(wĻī)uīÎÕđé_ĄĢ2011 Äę9

ÔÂ,ĢŽÖÐÓĒ°l(fĻĄ)ąíÂ(liĻĒn)šÏÂÃũ,ĢŽąíĘūëp·―gÓË― IēŋéTĶ°l(fĻĄ)ÕđķØČËÃņÅëx°ķĘÐöšÍÔĘÐöŨîаl(fĻĄ)ÕđĮérĩÄÅdČĪĄĢķØ―ðČÚģĮģÉÁĒÁËŌŧÓÉË― IC(gĻ°u)īúąí―MģÉĩÄđĪŨũÐĄ―M,ĢŽÍÆÓķØČËÃņÅI(yĻĻ)Õ(wĻī)ĩÄ°l(fĻĄ)Õđ,ĄĢ2012

Äę7 ÔÂĢŽÖÐКĘðQÎÄ,ĢŽÔÚĄķÖÐÐÂŨÔÓÉŲQ(mĻĪo)ŌŨ

f(xiĻĶ)ķĻĄ·ŋōžÜÏÂ,ĢŽÖз―ÔÚОÓÆÂģÖÓÐČŦÃæãyÐÐÅÆÕÕĩÄÖÐŲYãyÐÐÖÐßxņŌŧžŌŨũéОÓÆÂČËÃņÅI(yĻĻ)Õ(wĻī)ĮåËãÐÐ,ĄĢ2012 Äę8

ÔÂĢŽÉ°ķØÅđÜĀíC(gĻ°u)šĘðĄķšĢ{É°ķØÅĮåËãšÏŨũäÍü䥷,ĄĢ12

ÔÂ,ĢŽ―(jĻĐng)ß^ÔuĢŽÖÐøČËÃņãyÐÐQķĻĘÚā(quĻĒn)ÖÐøãyÐÐÅ_ąą·ÖÐÐŨũéÅ_ģČËÃņÅI(yĻĻ)Õ(wĻī)ĮåËãÐÐ,�,ĢŧųÓÚĘÐöÐčĮóĢŽūģÍâÆóI(yĻĻ)šÍãyÐÐęP(guĻĄn)ŨĒēĒLÔ°īÕÕÉĖI(yĻĻ)ÔtĘđÓÃČËÃņÅé_ÕđŲQ(mĻĪo)ŌŨÅcÍķŲY,ĢŽļũūģÍâĘÐöÔÚČËÃņÅI(yĻĻ)Õ(wĻī)°l(fĻĄ)Õđ·―Ãæé_ÕđÏāŧĨšÏŨũ,ĢŽÓÐĀûÓÚīŲßMČËÃņÅÔÚūģÍâĩÄŅh(huĻĒn)ß\ÓÃĄĢ

ĄĄĄĄÆß,ĄĒßMŌŧē―ÍęÉÆČËÃņÅ

RÂĘÐÎģÉCÖÆ

ĄĄĄĄĀ^Ām(xĻī)°īÖũÓÐÔ,ĄĒŋÉŋØÐÔšÍußMÐÔÔtĢŽßMŌŧē―ÍęÉÆČËÃņÅ

RÂĘÐÎģÉCÖÆ,ĢŽÖØÔÚÔģÖŌÔĘÐöđĐĮóéŧųĩA(chĻģ),ĢŽ

ĒŋžŌŧŧ@ŨÓØÅßMÐÐÕ{(diĻĪo)đ(jiĻĶ)ĢŽÔöČËÃņÅ

RÂĘÐÔ,ĢŽąĢģÖČËÃņÅ

RÂĘÔÚšÏĀíūųšâËŪÆ―ÉÏĩÄŧųąū·(wĻ§n)ķĻ,ĄĢŨÔ2012

Äę4 ÔÂ16

ČÕÆðĢŽÖÐøČËÃņãyÐÐĒãyÐÐégžīÆÚÍâ

RĘÐöČËÃņÅķÃĀÔŠ―ŧŌŨrļĄÓ·ųķČÓÉĮ§·ÖÖŪÎåUīóÖÁ°Ų·ÖÖŪŌŧ,ĄĢÖÐøČËÃņãyÐÐĀ^Ām(xĻī)ēÉČĄīëĘĐÍÆÓČËÃņÅĶÐÂÅdĘÐöØÅÖą―Ó―ŧŌŨĘÐöĩÄ°l(fĻĄ)Õđ,ĢŽēĒÔÚãyÐÐégÍâ

RĘÐöÍÆģöČËÃņÅĶČÕÔŠÖą―Ó―ŧŌŨĄĢ

ĄĄĄĄ2012

Äę,ĢŽČËÃņÅĶÃĀÔŠ

RÂĘÖÐégrŨîļßé6.3495 ÔŠ,ĢŽŨîĩÍé6.2670 ÔŠĢŽ243 ―ŧŌŨČÕÖÐ122 ―ŧŌŨČÕÉýÖĩ,ĄĒ121

―ŧŌŨČÕŲHÖĩ,ĄĢŨîīóÎČÕÉýÖĩ·ųķČé0.26%ĢĻ162 ücĢĐĢŽŨîīóÎČÕŲHÖĩ·ųķČé0.33%ĢĻ209 ücĢĐ,ĄĢČËÃņÅĶWÔŠ,ĄĒČÕÔŠĩČÆäËûøëHÖũŌŠØÅ

RÂĘëpÏōēĻÓĄĢ2012

ÄęÄęÄĐ,ĢŽČËÃņÅĶWÔŠ,ĄĒČÕÔŠ

RÂĘÖÐégr·Öeé1 WÔŠķ8.3176ÔŠČËÃņÅĄĒ100 ČÕÔŠķ7.3049 ÔŠČËÃņÅ,ĢŽ·ÖeÝ^2011

ÄęÄĐŲHÖĩ1.86%šÍÉýÖĩ11.03%,ĄĢ2005

ÄęČËÃņÅ

RÂĘÐÎģÉCÖÆļÄļïŌÔíÖÁ2012ÄęÄęÄĐĢŽČËÃņÅĶWÔŠ

RÂĘĀÛÓÉýÖĩ20.40%ĢŽĶČÕÔŠ

RÂĘĀÛÓÉýÖĩ0.01%,ĄĢ

ąí5 2012 ÄęãyÐÐégÍâ

RžīÆÚĘÐöČËÃņÅĶļũÅ·N―ŧŌŨ

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšÖÐøÍâ

R―ŧŌŨÖÐÐÄ,ĄĢ

ĄĄĄĄ°ËĢŪÉîČëÍÆßM―ðČÚC(gĻ°u)ļÄļï

ĄĄĄĄÍÆÓīóÐÍÉĖI(yĻĻ)ãyÐÐĄ°ŨßģöČĨĄąĢŽÔúÍÆßMÖÐøÞr(nĻŪng)I(yĻĻ)ãyÐÐĄ°ČýÞr(nĻŪng)―ðČÚĘÂI(yĻĻ)ēŋĄąļÄļï,ĄĢÖÐøđĪÉĖãyÐÐĘÕŲ|ãyÐÐĢĻÃĀøĢĐšÍÔO(shĻĻ)ÁĒ°ÍÎũŨÓÐÐ,ĄĒÖÐøÞr(nĻŪng)I(yĻĻ)ãyÐÐÔO(shĻĻ)ÁĒž~žs·ÖÐÐĄĒÖÐøãyÐÐÔO(shĻĻ)ÁĒÖĨžÓļį·ÖÐÐĩÄÉęÕūųŦ@ĩÃūģÍâąO(jiĻĄn)đÜŪ(dĻĄng)ūÖÅúĘ(zhĻģn),ĢŽīóÐÍÉĖI(yĻĻ)ãyÐÐŋįø―(jĻĐng) IČĄĩÃÖØŌŠßMÕđ,ĄĢÖÐøČËÃņãyÐÐÄęģõģöÅ_ÁËÖÐøÞr(nĻŪng)I(yĻĻ)ãyÐÐĄ°ČýÞr(nĻŪng)―ðČÚĘÂI(yĻĻ)ēŋĄąĖ(zhĻŠ)ÐÐēîeŧŊīæŋîĘ(zhĻģn)ä―ðÂĘÕþēßĩÄÐÂĘĐË(biĻĄo)Ę(zhĻģn)ĢŽžÓ(yĻu)ŧÝÕþēßĩÄÕýÏōžĪîšÍŌý§(dĻĢo)đĶÄÜ,ĢŧÍĻß^žūķČąO(jiĻĄn)y,ĄĒÄęķČŋžšËĄĒzēéÔuđĀ,ĄĒĢî}Õ{(diĻĪo)ŅÐĩČ·―Ę―,ĢŽģÖĀm(xĻī)ļúÛ,ĄĒÔur,ĄĒķ―§(dĻĢo)ÖÐøÞr(nĻŪng)I(yĻĻ)ãyÐÐÂäļÄļï·―°ļ,ĄĢÆ―·(wĻ§n)ÍÆßMÕþēßÐÔ―ðČÚC(gĻ°u)ļÄļï,ĢŽÖÐøģöŋÚÐÅÓÃąĢëUđŦËū·(wĻ§n)ē―ÂäļÄļï·―°ļ,ĢŽĩÚŌŧÃķĘÂþÓÚ2012

Äę12 ÔÂíĀûÕŲé_,ĄĢ·eOÍÆßMÆäËû―ðČÚC(gĻ°u)ļÄļïđĪŨũĢŽÖÐøÐÅß_ŲYŪa(chĻĢn)đÜĀíđŦËūÓÚ2012 Äę3 ÔÂģÉđĶŌýČëūģČ(nĻĻi)Íâð(zhĻĪn)ÂÔÍķŲYÕß,ĢŧÖÐøČAČÚŲYŪa(chĻĢn)đÜĀíđÉ·ÝÓÐÏÞđŦËūÓÚ10

ÔÂÕýĘ―ėÅÆģÉÁĒ,ĢŽ―ĻÁĒŽF(xiĻĪn)īúđÉ·ÝđŦËūÖÎĀí―Y(jiĻĶ)(gĻ°u),ĢŧÖÐøČËąĢžŊFÓÚ2012 Äę12 ÔÂÔÚH

đÉĘÐöģÉđĶŽF(xiĻĪn)ÕûówÉÏĘÐ,ĄĢÞr(nĻŪng)īåÐÅÓÃÉįļÄļïČĄĩÃï@ÖøģÉЧĄĢŲY―ðÖ§ģÖÕþēßßMŌŧē―Âä,ĄĢ―ØÖÁ2012 ÄęÄęÄĐ,ĢŽđēÓĶČŦø2408 ŋhĢĻĘÐĢĐÞr(nĻŪng)īåÐÅÓÃÉį°l(fĻĄ)ÐÐĢíÆąþ(jĻī)1699

|ÔŠĢŽĶ2402 ŋhĢĻĘÐĢĐÞr(nĻŪng)īåÐÅÓÃÉįķļķĢíÆąþ(jĻī)1694 |ÔŠ,ĢŽķļķßMķČß_ĩ―99%ŌÔÉÏ,ĢŧĶÐÂ―ŪĩČ3 ĘĄĢĻ

^(qĻą)ĢĐ°l(fĻĄ)·ÅĢí―čŋî17 |ÔŠ,ĄĢ2012

ÄęŌÔí,ĢŽÞr(nĻŪng)īåÐÅÓÃÉį―(jĻĐng) IØÕ(wĻī) îrÃũï@ļÄÉÆĢŽŋđïL(fĻĨng)ëUÄÜÁĶï@ÖøĖáÉý,ĢŽÉæÞr(nĻŪng)ÐÅŲJÍķ·Åīó·ųÔöžÓ,ĄĢÄęÄĐ,ĢŽ°īÕÕŲJŋîÎåž·ÖîŋÚ――y(tĻŊng)ÓĢŽČŦøÞr(nĻŪng)īåÐÅÓÃÉįēŧÁžŲJŋîąČĀýé4.5%,ĢŽąČÉÏÄęÄĐÏÂ―ĩ1

°Ų·Öüc,ĄĢŲYąūģäŨãÂĘé11.8%ĢŽąČÉÏÄęÄĐĖáļß1.1 °Ų·Öüc,ĄĢČŦÄęĀûŋî~é1593 |ÔŠ,ĢŽąČÉÏÄęÔöžÓ9 |ÔŠĄĢÄęÄĐÉæÞr(nĻŪng)ŲJŋî,ĄĒÞr(nĻŪng)ôŲJŋîÓāî~·Öeé5.3

Čf|ÔŠ,ĄĒ2.6

Čf|ÔŠĢŽąČÉÏÄęÄĐ·ÖeÔöéL16%,ĄĒ12.6%,ĄĢÍŽrĢŽÞr(nĻŪng)īåÐÅÓÃÉįŪa(chĻĢn)ā(quĻĒn)ÖÆķČļÄļïÖðē―ÍÆßM,ĢŽČ(nĻĻi)ŋØđÜĀíēŧāžÓ,ĄĢ―ØÖÁ2012ÄęÄęÄĐĢŽČŦøđē―M―ĻŌÔŋhĢĻĘÐĢĐéÎÎŧĩÄ―y(tĻŊng)Ōŧ·ĻČËÞr(nĻŪng)īåÐÅÓÃÉį1804žŌ,ĢŽÞr(nĻŪng)īåÉĖI(yĻĻ)ãyÐÐ337

žŌ,ĢŽÞr(nĻŪng)īåšÏŨũãyÐÐ147 žŌĄĢēŋ·ÖÞr(nĻŪng)īåÐÅÓÃÉįÔÚ(gĻ°u)―Ļķā·NŪa(chĻĢn)ā(quĻĒn)ÖÆķČšÍ―MŋÐÎĘ―,ĢŽÍęÉÆ·ĻČËÖÎĀí,ĄĒžÓČ(nĻĻi)ēŋđÜĀí·―ÃæßMÐÐÁËÓÐŌæĖ―ËũĢŽČĄĩÃÁËÃũï@ģÉЧ,ĄĢ

ĄĄĄĄūÅ,ĄĒÉîŧŊÍâ

RđÜĀíówÖÆļÄļï

ĄĄĄĄČŦÃæÍÆßMØÎïŲQ(mĻĪo)ŌŨÍâ

RđÜĀíÖÆķČļÄļïĄĢ2012 Äę8 ÔÂ1

ČÕÆð,ĢŽØÎïŲQ(mĻĪo)ŌŨÍâ

RđÜĀíÖÆķČļÄļïÍÆVÖÁČŦø,ĄĢČĄÏûÖðđPšËäNĢŽÕ{(diĻĪo)ÕûóęP(guĻĄn)ÁũģĖ,ĢŽšŧŊÍËķ{ŨC,ĢŽÆóI(yĻĻ)ģÉąūīó·ų―ĩĩÍĢŽãyÐÐŲQ(mĻĪo)ŌŨĘÕļķ

RЧÂĘÃũï@Ėáļß,ĢŽēŋéTąO(jiĻĄn)đÜšÏÁĶÝ^īóĖáÉý,ĢŽŽF(xiĻĪn)ÁËŲQ(mĻĪo)ŌŨąãĀûŧŊšÍąO(jiĻĄn)đÜÓÐЧÐÔĩÄÓÐC―y(tĻŊng)ŌŧĄĢ

ĄĄĄĄ·(wĻ§n)ē―ÍÆÓČËÃņÅŲYąūíÄŋŋÉķQ,ĄĢīó·ųšŧŊÍâÉĖÖą―ÓÍķŲYÍâ

RđÜĀíĢŽČĄÏû50

íÐÐÕþÅúíÄŋÖÐĩÄ35 íĢŽšŧŊšÏēĒ14

í,ĢŽŧųąūŽF(xiĻĪn)ÁËÖą―ÓÍķŲYŋÉķQĄĢēŧāÍęÉÆšÏļņūģÍâC(gĻ°u)ÍķŲYÕßĢĻQFIIĢĐ,ĄĒšÏļņūģČ(nĻĻi)C(gĻ°u)ÍķŲYÕßĢĻQDIIĢĐÖÆķČŌÔž°ČËÃņÅšÏļņūģÍâC(gĻ°u)ÍķŲYÕßĢĻRQFIIĢĐÖÆķČ,ĄĢļÄßMQFII

î~ķČ·ÖÅäCÖÆĢŽßMŌŧē―Ō(guĻĐ)·ķQFII ÍķŲYŲY―ðÁũģöđÜĀí,ĄĢ2012 Äę,ĢŽđēÅúĘ(zhĻģn)100 žŌQFII C(gĻ°u)158 |ÃĀÔŠÍķŲYî~ķČĄĒ25 žŌQDIIC(gĻ°u)106.3

|ÃĀÔŠÍķŲYî~ķČ,ĄĒ28 žŌRQFII C(gĻ°u)563 |ÔŠČËÃņÅÍķŲYî~ķČ,ĢŧÐÂÔöQFII šÍRQFII ÍķŲYî~ķČ500 |ÃĀÔŠšÍ2500

|ÔŠČËÃņÅĄĢ·eOīŲßMŲQ(mĻĪo)ŌŨÍķŲYąãĀûŧŊ,ĄĢšŧŊūģÍâÖą―ÓÍķŲYŲY―ð

RŧØšÍūģÍâ·ÅŋîÍâ

RđÜĀí,ĢŽ·ÅČËĶÍâú(dĻĄn)ąĢđÜĀíĢŽÐÐãyÐÐ―Y(jiĻĶ)ĘÛ

RūCšÏî^īįÕýØ(fĻī)

^(qĻą)égđÜĀí,ĄĢšŧŊĘÐöĘ(zhĻģn)Čë,ĢŽđÄî·ĮãyÐÐ―ðČÚC(gĻ°u)šÍÆóI(yĻĻ)ßMČëÍâ

RĘÐöĄĢØSļŧØÅĩôÆÚ―ŧŌŨÐÎĘ―,ĢŽUīóČËąūÍâÅķQĖØÔSI(yĻĻ)Õ(wĻī)Ôüc·ķú,ĄĢÍÆßMëŨÓãyÐÐČË―Y(jiĻĶ)ĘÛ

RI(yĻĻ)Õ(wĻī)°l(fĻĄ)Õđ,ĄĢ

ĄĄĄĄßMŌŧē―ÍęÉÆ·Ā·ķŋįūģŲY―ðÁũÓ_ôĩÄówÖÆCÖÆĄĢÃÜĮÐļúÛøČ(nĻĻi)Íâ―(jĻĐng)úÐÎÝšÍŋįūģŲY―ðÁũÓŨŧŊ,ĢŽģä·Ā·ķŋįūģŲY―ðīó·ųēĻÓĖØeĘĮŪģĢÁũģöĩÄÕþēßĶä,ĄĢĀ^Ām(xĻī)ąĢģÖĶß`Ō(guĻĐ)ŲY―ðĩÄļßšīōôB(tĻĪi)ÝĢŽžÓīóĶīóŌŠ°ļšÍĩØÏÂåXĮfĩÄīōôÁĶķČ,ĄĢ

ĄĄĄĄĩÚČýēŋ·Ö―ðČÚĘÐö·ÖÎö

ĄĄĄĄ2012ÄęĢŽ―ðČÚĘÐöąĢģÖ―ĄŋĩÆ―·(wĻ§n)°l(fĻĄ)Õđ,ĄĢØÅĘÐö―ŧŌŨŧîÜS,ĢŽĘÐöĀûÂĘŋówÐĄ·ųÏÂ―ĩ,ĢŧųČŊ°l(fĻĄ)ÐÐŌ(guĻĐ)ÄĢīó·ųÔöžÓĢŧđÉÆąĘÐöÖļĩ(shĻī)ĩøÖÁĩŨēŋšóÓÐËų·ī,ĢŧąĢëUI(yĻĻ)ŋŲYŪa(chĻĢn)Ā^Ām(xĻī)ŋėËŲÔöéL,ĢŧÍâ

RĘÐö―ŧŌŨÆ―·(wĻ§n)ĢŽĩôÆÚ―ŧŌŨąĢģÖŋėËŲÔöéLĄĢ

Ōŧ,ĄĒ―ðČÚĘÐöß\ÐÐ

ĄĄĄĄĢĻŌŧĢĐØÅĘÐö―ŧŌŨŧîÜS,ĢŽĘÐöĀûÂĘŋówÐĄ·ųÏÂ―ĩ

ĄĄĄĄãyÐÐégŧØŲĄĒēð―čĘÐö―ŧŌŨŧîÜS,ĢŽģÉ―ŧÁŋŋėËŲÔöéL,ĄĢ2012Äę,ĢŽãyÐÐégĘÐöųČŊŧØŲĀÛÓģÉ―ŧ141.7Čf|ÔŠĢŽČÕūųģÉ―ŧ5691|ÔŠ,ĢŽÍŽąČÔöéL43.1%,ĢŧÍŽI(yĻĻ)ēð―čĀÛÓģÉ―ŧ46.7Čf|ÔŠ,ĢŽČÕūųģÉ―ŧ1876|ÔŠĢŽÍŽąČÔöéL40.2%,ĄĢÄÆÚÏÞ―Y(jiĻĶ)(gĻ°u)ŋī,ĢŽĘÐö―ŧŌŨČÔÖũŌŠžŊÖÐÓÚļôŌđÆ··NĢŽŧØŲšÍēð―čļôŌđÆ··NĩÄģÉ―ŧ·ÖeÕžļũŨÔŋÁŋĩÄ80.7%šÍ86.3%,ĢŽÕžąČÍŽąČ·ÖeĖáļß5.9šÍ4.6°Ų·Öüc,ĄĢ―ŧŌŨËųĘÐöÕþļŪųČŊŧØŲĀÛÓģÉ―ŧ34.6Čf|ÔŠ,ĢŽÍŽąČÔöéL73.5%ĄĢ

ĄĄĄĄÄČÚŲYÖũów―Y(jiĻĶ)(gĻ°u)ŋī,ĢŽÖũŌŠģĘŽF(xiĻĪn)ŌÔÏÂĖØücĢšŌŧĘĮīóÐÍãyÐÐÔÚŧØŲĘÐöšÍēð―čĘÐöÉÏūųĘĮđĐ―oŲY―ðĩÄÖũówĢŽČÚģöŲY―ðÁŋģÖĀm(xĻī)ÔöžÓ,ĄĢÆäÖÐĢŽÔÚÍŽI(yĻĻ)ēð―čĘÐöÉÏ,ĢŽīóÐÍãyÐÐÓÉÉÏÄęÍŽÆÚĩÄŲY―ðôČÚČëÞD(zhuĻĢn)éôČÚģö,ĄĢķþĘĮÖÐÐĄÐÍãyÐÐĄĒŨCČŊž°ŧų―ðđŦËūšÍÆäËû―ðČÚC(gĻ°u)ŲY―ðÐčĮóēŧāÔöžÓ,ĄĢÆäÖÐ,ĢŽÖÐÐĄÐÍãyÐКÍÍâŲY―ðČÚC(gĻ°u)ÔÚÍŽI(yĻĻ)ēð―čĘÐöÉÏūųÓÉÉÏÄęĩÄŲY―ðôČÚģöÞD(zhuĻĢn)éôČÚČëĄĢ

ĄĄĄĄąí6 2012 Äę―ðČÚC(gĻ°u)ŧØŲ,ĄĒÍŽI(yĻĻ)ēð―čŲY―ðôČÚģö,ĄĒôČÚČëĮér

ĄĄĄĄŨĒĢšĒŲ

ÖÐŲYīóÐÍãyÐаüĀĻđĪÉĖãyÐÐ,ĄĒÞr(nĻŪng)I(yĻĻ)ãyÐÐĄĒÖÐøãyÐÐ,ĄĒ―ĻÔO(shĻĻ)ãyÐÐ,ĄĒøžŌé_°l(fĻĄ)ãyÐÐĄĒ―ŧÍĻãyÐÐ,ĄĒā]ÕþĶÐîãyÐÐ,ĄĢĒÚ ÖÐŲYÖÐÐĄÐÍãyÐаüĀĻÕÐÉĖãyÐÐĩČ17

žŌãyÐÐĄĒģĮĘÐÉĖI(yĻĻ)ãyÐÐ,ĄĒÞr(nĻŪng)īåÉĖI(yĻĻ)ãyÐÐ,ĄĒÞr(nĻŪng)īåšÏŨũãyÐÐĄĒīåæ(zhĻĻn)ãyÐÐ,ĄĢĒÛ

ÆäËû―ðČÚC(gĻ°u)°üĀĻģĮĘÐÐÅÓÃÉį,ĄĒÞr(nĻŪng)īåÐÅÓÃÉįĄĒØÕ(wĻī)đŦËū,ĄĒÐÅÍÐÍķŲYđŦËū,ĄĒ―ðČÚŨâŲUđŦËūĄĒŲYŪa(chĻĢn)đÜĀíđŦËū,ĄĒÉį�,Ģŧų―ðĄĒÍķŲYđŦËū,ĄĒÆóI(yĻĻ)Äę―ð,ĄĒÆäËûÍķŲYŪa(chĻĢn)Æ·ĩČĄĢĒÜ

Ø(fĻī)ĖąíĘūôČÚģö,ĢŽÕýĖąíĘūôČÚČë,ĄĢ

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšÖÐøÍâ

R―ŧŌŨÖÐÐÄĄĢ

ĄĄĄĄ2012 Äę,ĢŽØÅĘÐöĀûÂĘīšđ(jiĻĶ)_ļßšóŧØÂä,ĢŽÚ

ÓÚÆ―·(wĻ§n)ß\ÐÐĢŽŋówĩÍÓÚÉÏÄę,ĄĢ12

ÔÂ,ĢŽŲ|(zhĻŽ)ŅšĘ―ųČŊŧØŲšÍÍŽI(yĻĻ)ēð―čÔžÓā(quĻĒn)Æ―ūųĀûÂĘ·Öeé2.62%šÍ2.61%ĢŽąČÉÏÄęÍŽÆÚ·ÖeÏÂ―ĩ75 šÍ72 ŧųüc,ĄĢ2012 ÄęÄęÄĐ,ĢŽļôŌđšÍ1 ÖÜShibor

é3.87%šÍ4.58%ĢŽ·ÖeÝ^ÉÏÄęÄĐÏÂ―ĩ113šÍ175 ŧųüc,Ģŧ3 ÔšÍ1 ÄęÆÚShibor é3.90%šÍ4.40%ĢŽ·ÖeÏÂ―ĩ157 šÍ84

ŧųüc,ĄĢ

ĄĄĄĄČËÃņÅĀûÂĘŧĨQ―ŧŌŨÓÐËųÔöžÓ,ĢŽßh(yuĻĢn)ÆÚÆ··N―ŧŌŨÓÐËųpÉŲ,ĄĢ2012ÄęĢŽČËÃņÅĀûÂĘŧĨQ―ŧŌŨÃûÁxąū―ðŋî~é29021

|ÔŠ,ĢŽÍŽąČÔöéL8.45%ĄĢÄÆÚÏÞ―Y(jiĻĶ)(gĻ°u)íŋī,ĢŽ1 Äęž°1 ÄęÆÚŌÔÏÂ―ŧŌŨŨîéŧîÜS,ĢŽÆäÃûÁxąū―ðŋî~é22498 |ÔŠĢŽÕžŋÁŋĩÄ77.5%,ĄĢÄ

ĒŋžĀûÂĘíŋī,ĢŽ2012

ÄęČËÃņÅĀûÂĘŧĨQ―ŧŌŨĩÄļĄÓķË

ĒŋžĀûÂĘÖũŌŠ°üĀĻ7 ĖėŧØŲķĻąPĀûÂĘšÍShiborĢŽÅcÖŪėã^ĩÄĀûÂĘŧĨQ―ŧŌŨÃûÁxąū―ðÕžąČ·Öeé45.33%šÍ50.01%,ĄĢ

ĄĄĄĄąí7 ĀûÂĘŅÜÉúŪa(chĻĢn)Æ·―ŧŌŨĮér

ĄĄĄĄŨĒĢšĒŲ ŨÔ2 009

ÄęÆð,ĢŽųČŊßh(yuĻĢn)ÆÚ―ŧŌŨÁŋļÄ°ī―Y(jiĻĶ)Ëã―ðî~―y(tĻŊng)ÓĄĢ

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšÖÐøÍâ

R―ŧŌŨÖÐÐÄ,ĄĢ

ĄĄĄĄĢĻķþĢĐųČŊ―ŧŌŨģÖĀm(xĻī)ÔöéL,ĢŽųČŊ°l(fĻĄ)ÐÐŌ(guĻĐ)ÄĢīó·ųÔöžÓ

ĄĄĄĄãyÐÐégųČŊĘÐöŽF(xiĻĪn)ČŊ―ŧŌŨģÖĀm(xĻī)ÔöéLĄĢ2012ÄęČŦÄęĀÛÓģÉ―ŧ75.2Čf|ÔŠ,ĢŽČÕūųģÉ―ŧ3020|ÔŠ,ĢŽÍŽąČÔöéL18.6%ĄĢÄ―ŧŌŨÖũówŋī,ĢŽÖÐŲYīóÐÍãyÐÐĄĒÍâŲY―ðČÚC(gĻ°u)ĘĮãyÐÐégŽF(xiĻĪn)ČŊĘÐöÉÏĩÄôŲIČë·―,ĢŽ·ÖeôŲIČëŽF(xiĻĪn)ČŊ4492|ÔŠšÍ1417|ÔŠ,ĢŧÖÐŲYÖÐÐĄÐÍãyÐÐĄĒŨCČŊž°ŧų―ðđŦËūéôŲuģö·―,ĢŽ·ÖeôŲuģöŽF(xiĻĪn)ČŊ5113|ÔŠšÍ1619|ÔŠ,ĄĢ2012ÄęĢŽ―ŧŌŨËųøųŽF(xiĻĪn)ČŊČŦÄęĀÛÓģÉ―ŧ886|ÔŠ,ĢŽÍŽąČÉŲģÉ―ŧ367|ÔŠ,ĄĢ

ĄĄĄĄ2012

ÄęĢŽÖÐųūCšÏôrÖļĩ(shĻī)ÓÉÄęģõĩÄ101.23 ücÏÂ―ĩÖÁÄęÄĐĩÄ100.75 üc,ĢŽĩø·ųé0.47%,ĢŧÖÐųūCšÏČŦrÖļĩ(shĻī)ÓÉÄęģõĩÄ111.28 ücÉÏÉýÖÁÄęÄĐĩÄ111.66

ücĢŽÉý·ųé0.34%,ĄĢ―ŧŌŨËųĘÐöøųÖļĩ(shĻī)ÓÉÄęģõĩÄ131.44 ücÉýÖÁÄęÄĐĩÄ135.79 üc,ĢŽÉý·ųé3.31%,ĄĢ

ĄĄĄĄD2 ãyÐÐégĘÐöøųĘÕŌæÂĘĮúūŨŧŊĮér

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšÖÐŅëøųĩĮÓ―Y(jiĻĶ)ËãÓÐÏÞØ(zĻĶ)ČÎđŦËūĄĢ

ĄĄĄĄ2012

Äę,ĢŽãyÐÐégĘÐöøųĘÕŌæÂĘĮúūŋówģĘŽF(xiĻĪn)Æ―ĖđŧŊÉÏŌÆŨßÝ,ĄĢČŦÄęīóÖ·ÖéČýëAķÎĢšĩÚŌŧëAķÎéĮ°4ÔÂĢŽĘÜCPIĖÓÚÄęČ(nĻĻi)ÏāĶÝ^ļßËŪÆ―ĩČŌōËØÓ°í,ĢŽøųĘÕŌæÂĘĮúūŋówģĘŽF(xiĻĪn)Æ―ĖđŧŊÉÏŌÆÚ

Ý,ĄĢĩÚķþëAķÎé5

ÔÂÖÁ7 ÔÂĢŽĘÜŅëÐÐÄęČ(nĻĻi)ĩÚķþīÎÏÂÕ{(diĻĪo)Ę(zhĻģn)ä―ðÂĘ,ĄĒÉīÎ―ĩÏĒēĒUīóĀûÂĘļĄÓ

^(qĻą)égĩČŌōËØÓ°í,ĢŽļũÆÚÏÞøųĘÕŌæÂĘÃũï@ÏÂÐÐĢŽøųĘÕŌæÂĘĮúūķļĮÍŧŊÏÂŌÆ,ĄĢĩÚČýëAķÎé8 ÔÂÖÁ12

ÔÂ,ĢŽ―(jĻĐng)úï@ŽF(xiĻĪn)Æó·(wĻ§n)ŧØÉýB(tĻĪi)ÝĢŽ§ÓĘÕŌæÂĘÕðĘÖÐÓÐËųÉÏÉý,ĢŽĘÕŌæÂĘĮúūģöŽF(xiĻĪn)Æ―ĖđŧŊÉÏŌÆ,ĄĢ

ĄĄĄĄųČŊĘÐö°l(fĻĄ)ÐÐŌ(guĻĐ)ÄĢīó·ųÔöžÓĄĢ2012

ÄęĀÛÓ°l(fĻĄ)ÐÐļũîųČŊĢĻēŧšŽÖÐŅëãyÐÐÆąþ(jĻī)ĢĐ7.97 Čf|ÔŠ,ĢŽąČÉÏÄęÍŽÆÚķā°l(fĻĄ)ÐÐ1.56

Čf|ÔŠ,ĢŽÔöéL24.3%ĄĢÆäÖÐ,ĢŽ―ðČÚųŌÔž°đŦËūÐÅÓÃîųČŊÖÐĩÄÆóI(yĻĻ)ųČŊ,ĄĒģŽķĖÆÚČÚŲYČŊšÍ·ĮđŦé_ķĻÏōųÕ(wĻī)ČÚŲYđĪūßÍŽąČÔöžÓÝ^ķāĄĢ2012

ÄęÄęÄĐ,ĢŽÖÐŅëøųĩĮÓ―Y(jiĻĶ)ËãÓÐÏÞØ(zĻĶ)ČÎđŦËūųČŊÍÐđÜÁŋÓāî~é23.8 Čf|ÔŠ,ĢŽÍŽąČÔöéL11.2%ĄĢ

ĄĄĄĄąí8 2012 ÄęÖũŌŠųČŊ°l(fĻĄ)ÐÐĮér

ĄĄĄĄŨĒĢšĒŲ

°üĀĻøé_ÐÐ―ðČÚųž°Õþēß―ðČÚų,ĄĒãyÐÐÆÕÍĻų,ĄĒãyÐÐīΞųĄĒŧėšÏŲYąūų,ĄĒŲYŪa(chĻĢn)Ö§ģÖŨCČŊ,ĄĒŨCČŊđŦËūųČŊĄĒŨCČŊđŦËūķĖÆÚČÚŲYČŊĩČ,ĄĢĒÚ

°üĀĻÆóI(yĻĻ)ųČŊ,ĄĒķĖÆÚČÚŲYČŊĄĒģŽķĖÆÚČÚŲYČŊ,ĄĒÖÐÆÚÆąþ(jĻī),ĄĒÖÐÐĄÆóI(yĻĻ)žŊšÏÆąþ(jĻī)ĄĒ·ĮđŦé_ķĻÏōųÕ(wĻī)ČÚŲYđĪūß,ĄĒŲYŪa(chĻĢn)Ö§ģÖÆąþ(jĻī),ĄĒđŦËūųČŊ,ĄĒŋÉÞD(zhuĻĢn)ų,ĄĒŋÉ·Öëxųž°ÖÐÐĄÆóI(yĻĻ)Ë―ÄžųĩČ,ĄĢĩ(shĻī)þ(jĻī)íÔīĢšÖÐøČËÃņãyÐÐĄĒøžŌ°l(fĻĄ)ÕđšÍļÄļïÎŊTþ,ĄĒÖÐøŨCČŊąO(jiĻĄn)ķ―đÜĀíÎŊTþ,ĄĒÖÐŅëøųĩĮÓ―Y(jiĻĶ)ËãđŦËūĄĢ

ĄĄĄĄøų°l(fĻĄ)ÐÐĀûÂĘŧųąūÆ―·(wĻ§n),ĄĢ2012

Äę12 Ô·ݰl(fĻĄ)ÐÐĩÄ10 ÄęÆÚøųĀûÂĘé3 . 55 % ,ĢŽąČÉÏÄę12 Ô·ݰl(fĻĄ)ÐÐĩÄÍŽÆÚÏÞøųĀûÂĘĩÍ2 ŧųücĄĢ2012 Äę,ĢŽųČŊŌŧžĘÐö°l(fĻĄ)ÐÐđĖķĻĀûÂĘÆóI(yĻĻ)ų483

Öŧ,ĢŽ°l(fĻĄ)ÐÐŋÁŋ6490 |ÔŠĢŽČŦēŋ

ĒÕÕshib ,ĄĢĢšķĻr,Ģŧ°l(fĻĄ)ÐÐ

ĒÕÕshib ĄĢr ķĻrĩÄđĖķĻĀûÂĘķĖÆÚČÚŲYČŊ3888 |ÔŠ,ĢŽÕžđĖķĻĀûÂĘķĖÆÚČÚŲYČŊ°l(fĻĄ)ÐÐŋÁŋĩÄ46 %

,ĢŽąČ2011 ÄęĖáļß15 °Ų·ÖücĄĢ

ĄĄĄĄĢĻČýĢĐÆąþ(jĻī)ČÚŲYÓÐËųÔöéL

ĄĄĄĄÆąþ(jĻī)ģÐķI(yĻĻ)Õ(wĻī)·(wĻ§n)ķĻÔöéL,ĢŽĩÚËÄžūķČÔö·ųÚ

ū,ĄĢ2012 ÄęĢŽÆóI(yĻĻ)ĀÛÓš°l(fĻĄ)ÉĖI(yĻĻ)

RÆą17.9 Čf|ÔŠ,ĢŽÍŽąČÔöéL18.8%,ĢŧÆÚÄĐÉĖI(yĻĻ)

RÆąÎīĩ―ÆÚ―ðî~8.3

Čf|ÔŠĢŽÍŽąČÔöéL25.4%,ĄĢĮ°ČýžūķČ,ĢŽÆąþ(jĻī)ģÐķÓāî~ģÖĀm(xĻī)ÔöéLĢŽ9 ÔÂÄĐß_ĩ―8.4

Čf|ÔŠ,ĢŽÔŲ(chuĻĪng)vĘ·ÐÂļß,ĄĢĩÚËÄžūķČŌÔíÆąþ(jĻī)ģÐķÔö·ųÚ

ūĄĒÓāî~ÐĄ·ųÕņĘ,ĢŽÄęÄĐģÐķÓāî~ąČÄęģõÔöžÓ1.7

Čf|ÔŠ,ĄĢÄÐÐI(yĻĻ)―Y(jiĻĶ)(gĻ°u)ŋīĢŽÆóI(yĻĻ)š°l(fĻĄ)ĩÄãyÐÐģÐķ

RÆąÓāî~žŊÖÐÔÚÖÆÔėI(yĻĻ),ĄĒÅú°l(fĻĄ)šÍÁãĘÛI(yĻĻ),ĄĢÄÆóI(yĻĻ)―Y(jiĻĶ)(gĻ°u)ŋīĢŽÓÉÖÐÐĄÐÍÆóI(yĻĻ)š°l(fĻĄ)ĩÄãyÐÐģÐķ

RÆąžsÕžČý·ÖÖŪķþ,ĄĢÆąþ(jĻī)ģÐķĩÄģÖĀm(xĻī)·(wĻ§n)ķĻÔöéLÓÐЧžÓīóÁËĶów―(jĻĐng)ú,ĄĒĖØeĘĮÖÐÐĄÆóI(yĻĻ)ĩÄČÚŲYÖ§ģÖ,ĄĢ

ĄĄĄĄÆąþ(jĻī)ČÚŲYēĻÓÖÐÓÐËųÔöéLĢŽÆąþ(jĻī)ĘÐöĀûÂĘŋówŨßĩÍ,ĄĢ2012

Äę,ĢŽ―ðČÚC(gĻ°u)ĀÛÓŲNŽF(xiĻĪn)31.6 Čf|ÔŠĢŽÍŽąČÔöéL26.4%,ĢŧÆÚÄĐŲNŽF(xiĻĪn)Óāî~2.0Čf|ÔŠ,ĢŽÍŽąČÔöéL35.1%ĄĢĮ°ČýžūķČÆąþ(jĻī)ČÚŲYÓāî~·(wĻ§n)ē―ÔöéL,ĢŽ8

ÔÂÄĐß_ĩ―ÄęķČŨîļßÖĩ2.6 Čf|ÔŠ,ĢŽÖŪšóÖðē―ÏÂ―ĩĢŽÄęÄĐÆąþ(jĻī)ČÚŲYÓāî~ąČÄęģõÔöžÓ0.5 Čf|ÔŠ,ĄĢÄęÄĐÆąþ(jĻī)ČÚŲYÓāî~ÕžļũíŲJŋîĩÄąČÖØé3.2%,ĢŽąČÄęģõÉÏÉý0.5

°Ų·ÖücĄĢĘÜØÅĘÐöĀûÂĘšÍÆąþ(jĻī)ĘÐöđĐĮóŨŧŊĩČķā·NŌōËØÓ°í,ĢŽ2012

ÄęÆąþ(jĻī)ĘÐöĀûÂĘŋówŨßĩÍ,ĄĢ

ĄĄĄĄĢĻËÄĢĐđÉÆąĘÐöÖļĩ(shĻī)―ĩÖÁĩŨēŋšóÓÐËų·ī,ĢŽģÉ―ŧÁŋšÍČÚŲYî~pÉŲ

ĄĄĄĄđÉÆąĘÐöÖļĩ(shĻī)ÕðĘÏÂÐÐ,ĢŽ11

ÔÂ·Ý―ĩÖÁĩŨēŋšóÓÐËų·īĄĢ2012 ÄęÄęÄĐ,ĢŽÉÏŨCūCšÏÖļĩ(shĻī)šÍÉîŨCģÉ·ÝÖļĩ(shĻī)·ÖeĘÕÓÚ2269 ücšÍ9116 üc,ĢŽąČÉÏÄęÄĐ·ÖeÉÏÉý70 ücšÍ198

ücĄĢÉîÛÚŨCČŊ―ŧŌŨËų(chuĻĪng)I(yĻĻ)°åÖļĩ(shĻī)ĘÕÓÚ714üc,ĢŽąČÉÏÄęÄĐÏÂĩø16 üc,ĄĢûĄĒÉîÉĘÐA đÉžÓā(quĻĒn)Æ―ūųĘÐÓŊÂĘ·ÖeÄÉÏÄęÄĐĩÄ13.4 ąķšÍ23.5 ąķÏÂ―ĩÖÁ12.3

ąķšÍ22.2 ąķ,ĄĢ

ĄĄĄĄđÉÆąĘÐöģÉ―ŧÁŋÏÂ―ĩ,ĄĢ2012 ÄęĢŽû,ĄĒÉîđÉĘÐĀÛÓģÉ―ŧ31.5 Čf|ÔŠ,ĢŽÍŽąČÏÂ―ĩ25.4%ĢŧČÕūųģÉ―ŧ1291

|ÔŠ,ĢŽÍŽąČÏÂ―ĩ25.4%,ĄĢÆäÖÐĢŽ(chuĻĪng)I(yĻĻ)°åĀÛÓģÉ―ŧ2.33 Čf|ÔŠ,ĢŽÍŽąČÔöéL23.4%,ĄĢÄęÄĐ,ûĄĒÉîđÉĘÐÁũÍĻĘÐÖĩé18.2

Čf|ÔŠĢŽÍŽąČÔöéL10.1%,ĄĢ(chuĻĪng)I(yĻĻ)°åÁũÍĻĘÐÖĩé3335 |ÔŠ,ĢŽąČÉÏÄęÄĐÔöéL33.2%ĄĢ

ĄĄĄĄđÉÆąĘÐöŧIŲYî~pÉŲ,ĄĢ2012

Äę,ĢŽļũîÆóI(yĻĻ)šÍ―ðČÚC(gĻ°u)ÔÚūģČ(nĻĻi)ÍâđÉÆąĘÐöÉÏÍĻß^°l(fĻĄ)ÐÐĄĒÔö°l(fĻĄ),ĄĒÅäđÉĩČ·―Ę―ĀÛÓŧIŲY3862 |ÔŠ,ĢŽÍŽąČpÉŲ33.4%ĄĢÆäÖÐA đÉĀÛÓŧIŲY3128 |ÔŠ,ĢŽH

đÉĀÛÓŧIŲY734 |ÔŠĄĢ

ĄĄĄĄĢĻÎåĢĐąĢëUI(yĻĻ)ŋŲYŪa(chĻĢn)Ā^Ām(xĻī)ŋėËŲÔöéL

ĄĄĄĄ2012 Äę,ĢŽąĢëUI(yĻĻ)ĀÛÓŽF(xiĻĪn)ąĢŲMĘÕČë1.5 Čf|ÔŠ,ĢŽÍŽąČÔöéL8.0%ĄĢĀÛÓŲrŋî,ĄĒ―oļķ4716

|ÔŠ,ĢŽÍŽąČÔöéL20.0%ĢŽÆäÖÐ,ĢŽØŪa(chĻĢn)ëUŲrļķÍŽąČÔöéL28.8%,ĢŽČËÉíëUŲrļķÍŽąČÔöéL9.0%ĄĢ

ĄĄĄĄąĢëUI(yĻĻ)ŋŲYŪa(chĻĢn)Ā^Ām(xĻī)ŋėËŲÔöéL,ĄĢ2012

ÄęÄęÄĐ,ĢŽąĢëUI(yĻĻ)ŋŲYŪa(chĻĢn)7.4Čf|ÔŠĢŽÍŽąČÔöéL22.3%,ĄĢÆäÖÐ,ĢŽãyÐÐīæŋîÍŽąČÔöéL32.2%ĢŽÍķŲYîŲYŪa(chĻĢn)ÍŽąČÔöéL19.5%,ĄĢ

ĄĄĄĄąí9 2012 ÄęÄęÄĐÖũŌŠąĢëUŲY―ðß\ÓÃÓāî~ž°ÕžąČĮér

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšÖÐøąĢëUąO(jiĻĄn)ķ―đÜĀíÎŊTþ,ĄĢ

ĄĄĄĄĢĻÁųĢĐÍâ

RĘÐö―ŧŌŨÆ―·(wĻ§n)ĢŽĩôÆÚ―ŧŌŨąĢģÖŋėËŲÔöéL

ĄĄ2012 Äę,ĢŽČËÃņÅÍâ

RžīÆÚģÉ―ŧ3.36

Čf|ÃĀÔŠ,ĢŽÍŽąČÏÂ―ĩ5.6%ĢŧČËÃņÅÍâ

RĩôÆÚ―ŧŌŨĀÛÓģÉ―ŧ―ðî~ÕÛšÏ2.52 Čf|ÃĀÔŠ,ĢŽÍŽąČÔöéL42.2%,ĢŽÆäÖÐĢŽļôŌđÃĀÔŠĩôÆÚģÉ―ŧ1.4

Čf|ÃĀÔŠ,ĢŽÕžĩôÆÚŋģÉ―ŧî~ĩÄ55.6%,ĢŧČËÃņÅÍâ

Rßh(yuĻĢn)ÆÚĘÐöĀÛÓģÉ―ŧ866 |ÃĀÔŠĢŽÍŽąČÏÂ―ĩ59.6%ĄĢČŦÄꥰÍâÅĶĄąĀÛÓģÉ―ŧ―ðî~ÕÛšÏ857

|ÃĀÔŠ,ĢŽÍŽąČÏÂ―ĩ9.5%,ĢŽÆäÖÐģÉ―ŧŨîķāĩÄŪa(chĻĢn)Æ·éÃĀÔŠĶļÛÅĢŽÕžĘÐö·Ýî~ąČÖØé41.6%,ĢŽÍŽąČÏÂ―ĩ3.6

°Ų·Öüc,ĄĢ

ĄĄĄĄÍâ

RĘÐö―ŧŌŨÖũówßMŌŧē―ÔöžÓĢŽ―ØÖÁ2012 ÄęÄęÄĐ,ĢŽđēÓÐÍâ

RĘÐöžīÆÚĘÐöþT353 žŌ,ĢŽßh(yuĻĢn)ÆÚĄĒĩôÆÚĘÐöþT79 žŌ,ĢŽÆÚā(quĻĒn)þT31

žŌ,ĄĢ

ĄĄĄĄĢĻÆßĢĐüS―ðĘÐöß\ÐÐÆ―·(wĻ§n)

ĄĄĄĄüS―ðrļņÕûówģĘÕðĘŨßÝĄĢ2012 Äę,ĢŽøëH―ðrŨîļßß_ĩ―1791.75ÃĀÔŠ/°ŧËū,ĢŽŨîĩÍé1540 ÃĀÔŠ/°ŧËūĢŽÄęÄĐĘÕÓÚ1664

ÃĀÔŠ/°ŧËū,ĢŽÝ^ÉÏÄęÄĐÉÏq5.68%,ĄĢøČ(nĻĻi)―ðrÅcøëH―ðrŨßÝŋówąĢģÖŌŧÖÂĢŽÉÏšĢüS―ð―ŧŌŨËųÄęČ(nĻĻi)üS―ðĢĻAu9995ĢĐŨîļßré362.5

ÔŠ/ŋË,ĢŽÄęÄĐĘÕÓÚ334.34ÔŠ/ŋË,ĢŽÝ^ÉÏÄęÄĐÉÏq4.55%ĄĢČŦÄęžÓā(quĻĒn)Æ―ūųré339.81

ÔŠ/ŋË,ĢŽąČÉÏÄęÉÏq3.75%,ĄĢ

ĄĄĄĄÉÏšĢüS―ð―ŧŌŨËų―ŧŌŨŌ(guĻĐ)ÄĢÓÐËųÏÂ―ĩĄĢ2012 Äę,ĢŽüS―ð―ŧŌŨĀÛÓģÉ―ŧ6350.20

,ĢŽÍŽąČÏÂ―ĩ14.63%ĢŧģÉ―ŧ―ðî~é2.15 Čf|ÔŠ,ĢŽÍŽąČÏÂ―ĩ13.18%,ĄĢ°Ũãy―ŧŌŨĀÛÓģÉ―ŧ20.89 ČfĢŽÍŽąČÏÂ―ĩ15.42%,ĢŧģÉ―ŧ―ðî~é1.36

Čf|ÔŠ,ĢŽÍŽąČÏÂ―ĩ29.99%ĄĢãK―ð―ŧŌŨĀÛÓģÉ―ŧ63.91 ,ĢŽÍŽąČÏÂ―ĩ1.72%,ĢŧģÉ―ŧ―ðî~é210.43 |ÔŠĢŽÍŽąČÏÂ―ĩ12.26%,ĄĢ

ĄĄĄĄķþ,ĄĒ―ðČÚĘÐöÖÆķČÐÔ―ĻÔO(shĻĻ)

ĄĄĄĄĢĻŌŧĢĐÍÆÓųČŊĘÐö(chuĻĪng)КÍŌ(guĻĐ)·ķ°l(fĻĄ)Õđ

ĄĄĄĄŌŧĘĮÍÆģöãyÐÐégüS―ðÔr―ŧŌŨĄĢ2012Äę12ÔÂ3ČÕĢŽãyÐÐégüS―ðÔr―ŧŌŨÕýĘ―ÉÏūß\ÐÐ,ĢŽÓÐÖúÓÚÍęÉÆüS―ðĘÐö―ŧŌŨCÖÆ,ĢŽĖáÉýĘÐöÁũÓÐÔĢŽßMŌŧē―ÉîŧŊĘÐöđĶÄÜ,ĄĢķþĘĮ―ĻÁĒüS―ðĘÐöI(yĻĻ)Õ(wĻī)ä°ļđÜĀíšÍąO(jiĻĄn)y―y(tĻŊng)ÓÖÆķČ,ĢŽŌÔīŲßMãyÐÐI(yĻĻ)―ðČÚC(gĻ°u)üS―ðI(yĻĻ)Õ(wĻī)ĩÄŌ(guĻĐ)·ķé_ÕđĄĢČýĘĮþÍŽÏāęP(guĻĄn)ēŋÎŊ·(wĻ§n)ÍŨé_Õđ·Į·ĻüS―ð―ŧŌŨöËųīōôšÍĮåĀíđĪŨũ,ĢŽžÓÍķŲYÕß―ĖÓý,ĢŽŌÔŌ(guĻĐ)·ķüS―ðĘÐöÖČÐōĄĢ

ĄĄĄĄĢĻķþĢĐīŲßMüS―ðĘÐöŌ(guĻĐ)·ķ―Ąŋĩ°l(fĻĄ)Õđ

ĄĄĄĄŌŧĘĮÍÆģöãyÐÐégüS―ðÔr―ŧŌŨ,ĄĢĢēĢ°ĢąĢēÄę12 ÔÂ3

ČÕ,ĢŽãyÐÐégüS―ðÔr―ŧŌŨÕýĘ―ÉÏūß\ÐÐĢŽÓÐÖúÓÚÍęÉÆüS―ðĘÐö―ŧŌŨCÖÆ,ĢŽĖáÉýĘÐöÁũÓÐÔ,ĢŽßMŌŧē―ÉîŧŊĘÐöđĶÄÜĄĢķþĘĮ―ĻÁĒüS―ðĘÐöI(yĻĻ)Õ(wĻī)ä°ļđÜĀíšÍąO(jiĻĄn)y―y(tĻŊng)ÓÖÆķČ,ĢŽŌÔīŲßMãyÐÐI(yĻĻ)―ðČÚC(gĻ°u)üS―ðI(yĻĻ)Õ(wĻī)ĩÄŌ(guĻĐ)·ķé_ÕđĄĢČýĘĮþÍŽÏāęP(guĻĄn)ēŋÎŊ·(wĻ§n)ÍŨé_Õđ·Į·ĻüS―ð―ŧŌŨöËųīōôšÍĮåĀíđĪŨũ,ĢŽžÓÍķŲYÕß―ĖÓý,ĢŽŌÔŌ(guĻĐ)·ķüS―ðĘÐöÖČÐōĄĢ

ĄĄĄĄĢĻČýĢĐĖ―ËũÍÆßM―ðČÚąO(jiĻĄn)đÜšÏŨũ

ĄĄĄĄéžÓąO(jiĻĄn)đÜšÏŨũ,ĢŽđēÍŽūSŨo―ðČÚ·(wĻ§n)ķĻ,ĢŽ2012 Äę12

ÔÂĢŽÖÐøČËÃņãyÐКÍÖÐøŨCČŊąO(jiĻĄn)ķ―đÜĀíÎŊTþšĘðÁËĄķęP(guĻĄn)ÓÚžÓŨCČŊÆÚØąO(jiĻĄn)đÜšÏŨũđēÍŽūSŨo―ðČÚ·(wĻ§n)ķĻĩÄäÍü䥷,ĄĢąO(jiĻĄn)đÜšÏŨũÁĒŨãÓÚ°l(fĻĄ)]ÖÐøČËÃņãyÐзÖÖ§C(gĻ°u)ļēÉwÃæVĩÄ(yĻu)Ý,ĢŽŅaĩØĘОĄĒŋhžŨCČŊÆÚØąO(jiĻĄn)đÜÁĶÁŋĩÄēŧŨã,ĢŽÖøÁĶĖáÉý―ðČÚąO(jiĻĄn)đÜЧÄÜ,ĄĢ12

ÔÂĢŽ―(jĻĐng)øÕ(wĻī)ÔšÅúĘ(zhĻģn),ĢŽÖÐøČËÃņãyÐÐ,ĄĒãyąO(jiĻĄn)þĄĒŨCąO(jiĻĄn)þÔŲīÎUīóÉĖI(yĻĻ)ãyÐÐÔO(shĻĻ)ÁĒŧų―ðđÜĀíđŦËūÔüc·ķú,ĄĢÉĖI(yĻĻ)ãyÐÐÔO(shĻĻ)ÁĒŧų―ðđÜĀíđŦËū,ĢŽÓÐĀûÓÚÍØĶÐîŲY―ðÏōŲYąūĘÐöÓÐÐōÞD(zhuĻĢn)ŧŊĮþĩĀĢŽÖ§ģÖŲYąūĘÐöÆ―·(wĻ§n)°l(fĻĄ)Õđ,ĄĢ

ĄĄ�,ĄĢ�ËÄĢĐÍęÉÆŨCČŊĘÐöŧųĩA(chĻģ)ÐÔÖÆķČ―ĻÔO(shĻĻ)ĄĄ

ĄĄĄĄĀ^Ām(xĻī)ÉîŧŊÐÂđÉ°l(fĻĄ)ÐÐówÖÆļÄļïĄĢÍĻß^ŧŊÐÅÏĒÅûÂķÕæÐÔšÍĘ(zhĻģn)ī_ÐÔĢŽßmŪ(dĻĄng)Õ{(diĻĪo)ÕûÔr·ķúšÍÅäĘÛąČĀý,ĢŽÔöžÓÐÂÉÏĘÐđŦËūÁũÍĻđÉĩ(shĻī)Áŋ,ĢŽžÓĶ°l(fĻĄ)ÐÐķĻršÍģīÐÂÐÐéĩÄąO(jiĻĄn)đÜĩČīëĘĐĢŽßMŌŧē―ÍÆßMŌÔÐÅÏĒÅûÂķéÖÐÐÄĩÄÐÂđÉ°l(fĻĄ)ÐÐÖÆķČļÄļï,ĢŽÍÆÓŽF(xiĻĪn)ŌŧžĘÐöšÍķþžĘÐöūųšâ

f(xiĻĶ)Õ{(diĻĪo)―Ąŋĩ°l(fĻĄ)Õđ,ĢŽąĢŨoÍķŲYÕßĩĚϷĻā(quĻĒn)ŌæĄĢ

ĄĄĄĄ·(wĻ§n)ē―ÍÆßMķāÓīÎŲYąūĘÐö―ĻÔO(shĻĻ),ĄĢÃũī_ÁË

^(qĻą)ÓōÐÔđÉā(quĻĒn)―ŧŌŨĘÐöĩÄķĻÎŧšÍŨCČŊđŦËū

ĒÅcĩÄ·―Ę―,ĢŽēĒĶĘÐöÔO(shĻĻ)ÁĒÅúÅcČÕģĢąO(jiĻĄn)đÜĄĒÍķŲYÕßßmŪ(dĻĄng)ÐÔđÜĀíŌÔž°ĘÐöÖÐ―éC(gĻ°u)ÂØ(zĻĶ)ĩČßMÐÐÁËŌ(guĻĐ)·ķ,ĄĢī_ķĻÁË·ĮÉÏĘÐđŦąđŦËūĩÄ·ķú,ĢŽÃũī_ÁËÔîđŦËūđŦé_ÞD(zhuĻĢn)ŨĄĒķĻÏōÞD(zhuĻĢn)Ũ,ĄĒķĻÏō°l(fĻĄ)ÐÐĩÄÉęÕģĖÐō,ĢŽĒ·ĮÉÏĘÐđŦąđŦËūąO(jiĻĄn)đÜÕýĘ―ž{Čë·ĻÖÆÜĩĀĄĢ

ĄĄĄĄßMŌŧē―žÓŨCČŊ―(jĻĐng) IC(gĻ°u)ąO(jiĻĄn)đÜ,ĄĢŌŠĮóąĢË]C(gĻ°u)―ĻÁĒĶąĢË]īúąíČËšÍíÄŋ―MģÉTĩÄØ(zĻĶ)ÖÆķČ,ĢŽÍęÉÆĶąĢË]íÄŋĩÄģÖĀm(xĻī)Ũ·ÛCÖÆĢŽīŲĘđÆäŽF(xiĻĪn)ąĢË]ČŦģĖÓÐЧČ(nĻĻi)ŋØ,ĄĢÕ{(diĻĪo)ŧų―ðđÜĀíđŦËūŨÓđŦËūĩÄđŦËūÖÎĀíšÍČ(nĻĻi)ŋØCÖÆ,ĢŽēĒŌŠĮóŧų―ðđÜĀíđŦËū―ĻÁĒÍęÉÆČ(nĻĻi)ÄŧÐÅÏĒĩÄŨReĄĒóļæ,ĄĒĖĀí,ĄĒØ(zĻĶ)ČÎŨ·ūŋĩČ·ĀŋØČ(nĻĻi)Äŧ―ŧŌŨÖÆķČĄĢ

ĄĄĄĄĢĻÎåĢĐÍęÉÆąĢëUĘÐöŧųĩA(chĻģ)ÐÔÖÆķČ―ĻÔO(shĻĻ)

ĄĄĄĄÉîŧŊąĢëUąO(jiĻĄn)đÜÖÆķČļÄļï,ĄĢŌŧĘĮÖÐøąĢëUąO(jiĻĄn)ķ―đÜĀíÎŊTþ°l(fĻĄ)ēžĘĐĩÚķþīúļķÄÜÁĶąO(jiĻĄn)đÜÖÆķČówÏĩ―ĻÔO(shĻĻ)Ō(guĻĐ),ĢŽŅÐūŋ―ĻÁĒŌŧĖŨßmšÏÎŌøąĢëUĘÐöĖØÕũĩÄŋÆW(xuĻĶ)ĩÄļķÄÜÁĶąO(jiĻĄn)đÜÄĢĘ―ĄĢķþĘĮ2012

Äę7

ÔÂŌÔí,ĢŽÖÐøąĢëUąO(jiĻĄn)ķ―đÜĀíÎŊTþēŧāÉîŧŊąĢëUŲY―ðß\ÓÃąO(jiĻĄn)đÜówÖÆļÄļï,ĢŽ°l(fĻĄ)ēžŲYŪa(chĻĢn)ÅäÖÃĄĒÎŊÍÐÍķŲYđÜĀí,ĄĒųČŊÍķŲY,ĄĒđÉā(quĻĒn)ž°ēŧÓŪa(chĻĢn)ÍķŲYĩČĘŪíÐÂŌ(guĻĐ)ĢŽÔÚÍķŲY·ķúšÍŲY―ðÍÐđÜC(gĻ°u)ĩČ·―ÃæßMÐÐÁËÝ^īóÍŧÆÆ,ĢŽUīóÁËąĢëUđŦËūÍķŲYŋÕég,ĄĢČýĘĮÍÆßMlŋîŲMÂĘđÜĀíÖÆķČļÄļïĢŽÍęÉÆÉĖI(yĻĻ)ÜëUlŋîŲMÂĘMķĻž°ÅúđÜĀíĩÄÔt,ĄĒ·―·ĻšÍģĖÐō,ĢŽžÓČËÉíąĢëUđŦËūąĢëUlŋîšÍŲMÂĘđÜĀí,ĄĢËÄĘĮÐÞÓĄķCÓÜ―ŧÍĻĘÂđĘØ(zĻĶ)ČÎÖÆąĢëUlĀýĄ·ĢŽÔĘÔSÍâŲYąĢëUđŦËū―(jĻĐng) I―ŧëUI(yĻĻ)Õ(wĻī),ĄĢ

ĄĄĄĄūCšÏÖÎĀíÛëUäNĘÛÕ`§(dĻĢo)šÍÜëUĀíŲrëy,ĄĢ―ĻÁĒÁËŋÍÓ^ÔurūCšÏÖÎĀíäNĘÛÕ`§(dĻĢo)đĪŨũĩÄCÖÆĢŽÃũī_―įķĻÁËäNĘÛÕ`§(dĻĢo)ÐÐéž°ĖÁPīëĘĐ,ĢŽēĒŌýČëØ(zĻĶ)ČÎŨ·ūŋCÖÆ,ĄĢÖÆķĻÜëUĀíŲrđÜĀíÖļŌýĢŽ―y(tĻŊng)ŌŧÜëUĀíŲrÁũģĖ,ĢŽŌ(guĻĐ)·ķÜëUĀíŲr·þÕ(wĻī)Ë(biĻĄo)Ę(zhĻģn),ĄĢ

ĄĄĄĄĖáÉýąĢëUI(yĻĻ)·þÕ(wĻī)―(jĻĐng)úÉįþĩÄÄÜÁĶĄĢøÕ(wĻī)ÔšÓÚ2012

Äę11ÔÂģöÅ_ĄķÞr(nĻŪng)I(yĻĻ)ąĢëUlĀýĄ·,ĢŽšÉwÁËÞr(nĻŪng)I(yĻĻ)ąĢëU―(jĻĐng) IÖũów,ĄĒ―(jĻĐng) IÔtĄĒ―(jĻĐng) IÄĢĘ―,ĄĒÕþēßÖ§ģ֚͹O(jiĻĄn)ķ―đÜĀíĩČ·―ÃæĩÄČ(nĻĻi)ČÝ,ĢŽÃũī_ÁËÞr(nĻŪng)I(yĻĻ)ąĢëUĩÄ·ĻÂÉķĻÎŧĢŽéÞr(nĻŪng)I(yĻĻ)ąĢëUĩÄß\ IšÍąO(jiĻĄn)đÜĖáđĐÁË·ĻÂÉŌĀþ(jĻī),ĄĢÁųēŋÎŊÓÚ2012

Äę8 ÔÂÂ(liĻĒn)šÏ°l(fĻĄ)ēžĄķęP(guĻĄn)ÓÚé_ÕđģĮāl(xiĻĄng)ūÓÃņīóēĄąĢëUĩÄÖļ§(dĻĢo)ŌâŌĄ·,ĢŽÓÉÕþļŪÖũ§(dĻĢo)ĄĒÉĖI(yĻĻ)ąĢëUC(gĻ°u)ģÐÞkĩÄīóēĄąĢëUÖÆķČÕýĘ―ČŦÃæäé_,ĄĢ

ĄĄĄĄĩÚËÄēŋ·ÖšęÓ^―(jĻĐng)ú·ÖÎö

ĄĄĄĄŌŧ,ĄĒĘĀ―į―(jĻĐng)ú―ðČÚÐÎÝ

ĄĄĄĄ2012

ÄęŌÔíĢŽĘĀ―į―(jĻĐng)úĀ^Ām(xĻī)ĖÔÚÉîķČÞD(zhuĻĢn)ÐÍÕ{(diĻĪo)ÕûÆÚ,ĄĢÃĀø―(jĻĐng)úØšÍÍ(fĻī)ĖKĢŽØÕþÕûîDßMÕđūÂý,ĄĢWųÎĢCÐÎÝĩÃĩ―ū―â,ĢŽĩŦĶów―(jĻĐng)úĩÄÓ°íČÕŌæžÓÉîĄĢĘÜÍâÐčÎŪŋsšÍøČ(nĻĻi)ÏûŲMÐčĮóēŧŨãÓ°í,ĢŽČÕąū―(jĻĐng)úÏÂŧŽ,ĄĢīóēŋ·ÖÐÂÅd―(jĻĐng)úówÔöéLÝî^·ÅūĢŽÃæÅRĩÄēŧī_ķĻÐÔŌōËØÔöžÓ,ĄĢ

ĄĄĄĄĢĻŌŧĢĐÖũŌŠ―(jĻĐng)úów―(jĻĐng)úÐÎÝ

ĄĄĄĄÃĀø―(jĻĐng)úØšÍÍ(fĻī)ĖK,ĢŽØÕþÕûîDþšóĄĢ2012

ÄęŌÔí,ĢŽÃĀø·ŋĩØŪa(chĻĢn)ĘÐöģÖĀm(xĻī)ļÄÉÆ,ĢŽ―ðČÚēŋéTČĨļÜUŧŊŧųąūÍęģÉĢŽÄÜÔīÐÐI(yĻĻ)šÍļßŋÆžžÐÐI(yĻĻ)ÔöéLÅ,ĢŽÍĻÚÁĶpÐĄ,ĄĢØÕþÕûîDþšó§íĩÄÕþēßēŧī_ķĻÐÔÓ°íÁËÍķŲYšÍÏûŲMĩÄģÖĀm(xĻī)ÔöéL,ĢŽ―(jĻĐng)úÍ(fĻī)ĖKēŧ·(wĻ§n)ĄĢĘÜÕþļŪÖ§ģöpÉŲž°ģöŋÚÏÂŧŽĩČŌōËØÓ°í,ĢŽĩÚËÄžūķČGDP

h(huĻĒn)ąČÕÛÄęÂĘģõÖĩÏÂ―ĩ0.1%,ĢŽČŦÄęëHGDPÔöéLÂĘģõÖĩé2.2%ĄĢķĖÆÚČ(nĻĻi)ÃĀø―(jĻĐng)úß\ÐÐČÔÃæÅRÕþļŪÖ§ģöÏũpÕÅÐĩČÕþēßēŧī_ķĻŌōËØÓ°í,ĄĢÍŽr,ĢŽÆĢÜĩÄūÍI(yĻĻ)ĘÐöŋÉÄÜĀ^Ām(xĻī)ÍÏĀÛĘÐöÐÅÐÄŧÖÍ(fĻī)ĄĢ

ĄĄĄĄĢÚ3 ÃĀøĄ°ØÕþŌŅÂĄąî}ž°Į°ū°·ÖÎö

ĄĄĄĄĄ°ØÕþŌŅÂĄąÖũŌŠĘĮÖļ2013

ÄęģõÃĀøŌŧÏĩÁÐpķ(yĻu)ŧÝÕþēßĩ―ÆÚ,ĢŽÍŽrķāípģāīëĘĐŌēĒĒÓ,ĢŽþĘđÃĀøØÕþģāŨÖĮúū îČįŌŅÂ�,ĢĄ°ØÕþŌŅÂĄąî}Éæž°ĩÄÕþēßŨÓÖũŌŠ°üĀĻËÄ·―ÃæĩÄČ(nĻĻi)ČÝ,ĢŽŌŧĘĮÐĄēžĘēÕþļŪÍÆģöĩÄpķÕþēßĩ―ÆÚĢŽķþĘĮW°ÍņRÕþļŪÍÆģöĩÄđĪÐ―ķ(yĻu)ŧÝÕþēßĩ―ÆÚ,ĢŽČýĘĮW°ÍņRÕþļŪÍÆģöĩÄÅRrʧI(yĻĻ)ūČú―ðÕþēß―Y(jiĻĶ)Ęø,ĢŽËÄĘĮļųþ(jĻī)Ąķ2011

ÄęîA(yĻī)ËãŋØÖÆ·Ļ°ļĄ·ÖÆķĻĩÄĄ°ŨÔÓpģāģĖÐōĄąąŧÓ|°l(fĻĄ)�,ĢĄ°ØÕþŌŅÂĄąŪa(chĻĢn)ÉúĩÄļųÔīĘĮÃĀøÕþļŪÅcøþķžŌâŨRĩ―ųÕ(wĻī)ĩÄēŧŋÉģÖĀm(xĻī)ķøąØíīó·ųÏũpģāŨÖ,ĢŽĩŦÕþÖÎOŧŊ§(dĻĢo)ÖÂÉühēŧÄÜß_ģÉšÏĀíĩÄpģā·―°ļĢŽķøĘĮąŧÆČÐÎģÉÁËžĪßMĩÄpģāūÖÃæ,ĄĢÃĀøøþîA(yĻī)ËãÞkđŦĘŌĢĻCBOĢĐîA(yĻī)y,ĢŽÔÚÉÏĘöĘÕČëšÍÖ§ģöÕþēßŨŧŊĩÄĮéÐÎÏÂĢŽÃĀø2013

ÄęĩÄØÕþģāŨÖÏũpÁŋĒß_ĩ―GDP ĩÄ5.1%,ĢŽ2013 ÄęĩÚËÄžūķČëHGDP

ĒÍŽąČÎŪŋs0.5%,ĢŽĘ§I(yĻĻ)ÂĘĒŧØÉýÖÁ9.1%�,Ģŧų―ð―MŋšÍĘĀ―įãyÐÐūųÕJ(rĻĻn)é,ĢŽÃĀøĩÄĄ°ØÕþŌŅÂĄąĘĮĘĀ―į―(jĻĐng)úĩÄÖũŌŠēŧī_ķĻŌōËØÖŪŌŧĄĢ

ĄĄĄĄčbÓÚĄ°ØÕþŌŅÂĄąĶ―(jĻĐng)úÔėģÉĩÄūÞīóØ(fĻī)ÃæÓ°í,ĢŽÃĀøþÉühÔÚīóßx―Y(jiĻĶ)ĘøšóÁĒžīūÍÔî}ĩÄ―âQ·―°ļßMÐÐīčÉĖ,ĄĢ―âQÔî}ĩÄęP(guĻĄn)æIÔÚÓÚÉühÄÜ·ņūÍÎīí10

ÄęĩÄpģā·―°ļß_ģÉŌŧÖÂĢŽķøšËÐÄ·ÖÆįÔÚÓÚÉühĶÔöĘÕpÖ§ĩÄũ―y(tĻŊng)ĀíÄîēŧÍŽ,ĄĢÃņÖũühÏĢÍûČĄÏûĶļŧČËĩÄķĘÕpÃâ,ĢŽēĒÍĻß^ÔöžÓķĘÕíÏũpģāŨÖĢŽķøđēšÍühÔģÖĒķĘÕpÃâŧÝž°ļŧČË,ĢŽēĒŌŠĮóīó·ųÏũpÕþļŪÖ§ģö,ĢŽÓČÆäĘĮļĢĀûÖ§ģöĄĢ―(jĻĐng)ß^ķāÝÆDëyĩÄēĐÞÄšÍ―ŧäh,ĢŽÉühÔÚÄęÄĐĩÄŨîšóŌŧŋĖ―KÓÚß_ģÉŌŧĄ°·Öē―ŨߥąĩÄ―âQ·―°ļ,ĢŽÖũŌŠČ(nĻĻi)ČÝ°üĀĻĶÄęĘÕČë45

ČfÃĀÔŠž°ŌÔÉÏĩÄžŌÍĨÔöķ,ĢŽēĒŅÓéLĶĩÍĘÕČëëAÓĩÄpķšÍʧI(yĻĻ)ūČúĄĢÍŽr,ĢŽĄ°ŨÔÓpģāģĖÐōĄąÖÐĩÄé_Ö§ÏũpÓÉúЧrégąŧŅÓšóÉÔÂĩČ,ĄĢÃĀøøþîA(yĻī)ËãÞkđŦĘŌîA(yĻī)yĢŽÔ·―°ļĒĘđÎīí10

ÄęÃĀøĩÄØÕþģāŨֹȥ°ØÕþŌŅÂĄąĮéū°ÏÂÔöžÓ4 Čf|ÃĀÔŠĢĻēŧ°üĀĻ6000

|ÃĀÔŠî~ÍâųÕ(wĻī)ĀûÏĒÖ§ģöĢĐ,ĢŽÃĀpģāČÎÕ(wĻī)ŌĀČŧÆDūÞ,ĄĢëmČŧĄ°ØÕþŌŅÂĄąÔÚŨîšórŋĖĩÃŌÔšrąÜÃâĢŽĩŦÃĀøØÕþēŧŋÉģÖĀm(xĻī)ĩÄ îrŌĀČŧ]ÓÐĩÃĩ―ļųąū―âQ,ĄĢÃĀøųŌ(guĻĐ)ÄĢŌŅÓÚ2012

ÄęÄęÄĐÓ|ĩÖųÕ(wĻī)ÉÏÏÞ,ĢŽØÕþēŋëSžīēÉČĄÅRrīëĘĐÓčŌÔŠ(yĻĐng)ĶĄĢ2013 Äę1 ÔÂÏÂŅŪ,ĢŽÃĀøøþÍķÆąÍĻß^ÁËšrŅÓūĖ(zhĻŠ)ÐÐųÕ(wĻī)ÉÏÏÞĩÄ·Ļ°ļ,ĢŽÔĘÔSÕþļŪÔÚ2013 Äę5 ÔÂ19

ČÕĮ°ļųþ(jĻī)ÐčŌŠĀ^Ām(xĻī)°l(fĻĄ)ųŌÔļķųÕ(wĻī)ąūÏĒĢŽĩŦ°l(fĻĄ)ųŌ(guĻĐ)ÄĢąØíĀ(yĻĒn)ļņ°īÕÕÖ§ģöËųÐčķøķĻ,ĄĢÄŪ(dĻĄng)Į°ÃĀøÕþÖÎOŧŊĩÄŽF(xiĻĪn)íŋī,ĢŽÎīíÉühÔÚÖ§ģöÏũp·―°ļĩÄÕÅКÍųÕ(wĻī)ÉÏÏÞÉÏÕ{(diĻĪo)ĩČî}ÉÏĩÄēĐÞÄČÔĒĀ^Ām(xĻī)ĢŽÓÉī˧íĩÄÕþēßēŧī_ķĻÐÔĒģÖĀm(xĻī)Ó°íÃĀøšÍČŦĮō―ðČÚĘÐöĩÄ·(wĻ§n)ķĻ,ĄĢ

ĄĄĄĄWųÎĢCÐÎÝŌŧēĻČýÕÛ,ĢŽĶów―(jĻĐng)úĩÄÓ°íČÕŌæžÓÉîĄĢĘÜWųÎĢCĀ§_,ĢŽĮ°ČýžūķČļũžūWÔŠ

^(qĻą)ëHGDP

h(huĻĒn)ąČéÁãŧōØ(fĻī)ÔöéL,ĄĢ9 ÔÂ6 ČÕĢŽWŅëÐÐÍÆģöķþžĘÐöÖą―ÓØÅ―ŧŌŨÓĢĻOMTĢĐšó,ĢŽWųÎĢCÐÎÝģöŽF(xiĻĪn)ūšÍ,ĢŽĩŦWÔŠ

^(qĻą)ów―(jĻĐng)úČÔĘŪ·ÖÆĢČõĄĢ12

ÔÂ,ĢŽWÔŠ

^(qĻą)ūCšÏēÉŲ―(jĻĐng)ĀíČËÖļĩ(shĻī)ĢĻPMIĢĐ―ĩÖÁ47.2,ĢŽŌŅßBĀm(xĻī)ĩÚ11 ÔÂÎŧÓÚ50 sŋÝūŌÔÏÂĄĢʧI(yĻĻ)ÂĘēŧāÅĘÉý,ĢŽ11

ÔÂß_11.8%ĢŽ(chuĻĪng)WÔŠ

^(qĻą)ģÉÁĒŌÔíĩÄvĘ·ÐÂļß,ĄĢūCšÏÎïrÖļĩ(shĻī)ĢĻHICPĢĐ―ĩÖÁ2.2%,ĄĢ12 ÔÂĢŽWŅëÐÐîA(yĻī)Ó2012 ÄęWÔŠ

^(qĻą)ëHGDP

ÔöéLÂĘĒÏÂ―ĩ0.4%-0.6%,�,ĢĄĄĄĄĘÜ�(nĻĻi)ÍâÐčÎŪŋsÓ°íĢŽČÕąū―(jĻĐng)úÏÂŧŽ,ĄĢĩÚŌŧžūķČČÕąū―(jĻĐng)úīó·ų·ī,ĢŽëSšóģöŽF(xiĻĪn)žąËŲÏÂŧŽ,ĄĢīóĩØÕðšÍšĢ[ß^šóĩÄÖØ―ĻЧŠ(yĻĐng)ģÖĀm(xĻī)ÏûÍËĢŽžŌÍĨÏûŲMÕßÐÅÐÄÖļĩ(shĻī)ģÖĀm(xĻī)ÏÂ―ĩ,ĢŽï@ĘūČÕąūøČ(nĻĻi)ÏûŲMÐčĮóēŧŨã,ĄĢÍŽrĢŽÍâÐčÎŪŋsšÍøČ(nĻĻi)ÄÜÔīßMŋÚÐčĮóÔöžÓ,ĢŽÖÂĘđŲQ(mĻĪo)ŌŨģÖĀm(xĻī)ģöŽF(xiĻĪn)īó·ųÄæēî,ĄĢīËÍâĢŽ2012ÄęÍĻß^ĩÄÏûŲMķļÄļï·Ļ°ļÔÚÐÂÕþļŪrÆÚČÔÓÐÝ^īóŨĩ(shĻī),ĢŽÕþļŪųÕ(wĻī)·eĀÛŋÉÄÜĀ^Ām(xĻī)ÔöžÓēĒÍÆÉýØÕþïL(fĻĨng)ëU,ĄĢļųþ(jĻī)øëHØÅŧų―ð―MŋĢĻIMFĢĐîA(yĻī)yĢŽ2012

ÄęÄęÄĐ,ĢŽČÕąūÕþļŪųÕ(wĻī)ŋŌ(guĻĐ)ÄĢĒß_1122.6 Čf|ČÕÔŠ,ĢŽÕžÍŽÆÚGDPĩÄ236.6%ĄĢ

ĄĄĄĄąí10 ÖũŌŠ―(jĻĐng)úówšęÓ^―(jĻĐng)ú―ðČÚÖļË(biĻĄo)

ĄĄĄĄĩ(shĻī)þ(jĻī)íÔīĢšļũ―(jĻĐng)úówÏāęP(guĻĄn)―y(tĻŊng)ÓēŋéTž°ÖÐŅëãyÐÐ,ĄĢ

ĄĄĄĄīóēŋ·ÖÐÂÅd―(jĻĐng)úówÔöËŲ·Åū,ĢŽÃæÅRŋįūģŲYąūÁũÓēĻÓžÓĄšÍÍĻÚÁĶÉÏÐÐĩÄĖôð(zhĻĪn)ĄĢ2012

ÄęŌÔí,ĢŽĘÜÍâÐčÏÂ―ĩ,ĄĒ―(jĻĐng)úÖÜÆÚÐÔÏÂÐÐĩČķāÖØŌōËØÓ°íĢŽ―ðīuøžŌ―(jĻĐng)úÔöËŲÆÕąé·Åū,ĄĢ12 ÔÂ,ĢŽ°ÍÎũŅëÐÐĒ2012Äę°ÍÎũGDP

ÔöéLÂĘîA(yĻī)ÆÚÖĩÄīËĮ°ĩÄ1.27%―ĩÖÁ1.03%ĢŽÝ^2011

Äę2.7%ĩÄÔöéLÂĘīó·ų·Åū,ĄĢÍŽr,ĢŽÓĄķČĄĒķíÁ_ËđĩČŌŧÐĐÐÂÅdĘÐöøžŌŌēÃæÅRÖøÍĻÚÁĶ,ĄĢ°l(fĻĄ)ß_―(jĻĐng)úówĩÄËÉØÅÕþēßŌŅ―(jĻĐng)ĶŌŧÐĐÐÂÅdĘÐöøžŌĩÄŋįūģŲYąūÁũÓŪa(chĻĢn)ÉúÓ°í,ĢŽÎīíßŋÉÄÜÍÆÉýøëHīóŨÚÉĖÆ·rļņĢŽĖØeĘĮžZĘģrļņ,ĢŽß@Ē―oÐÂÅd―(jĻĐng)úów§íÝČëÐÍÍĻÚÁĶ,ĢŽÔöžÓÆäÖÆķĻšęÓ^―(jĻĐng)úÕþēßĩÄëyķČĄĢ

ĄĄĄĄĢĻķþĢĐøëH―ðČÚĘÐöļÅr

ĄĄĄĄĘÜČŦĮō―(jĻĐng)úÍ(fĻī)ĖKĮúÕÛūÂý,ĄĒWųÎĢCĮ°ū°ēŧÃũ,ĄĒÖũŌŠ―(jĻĐng)úówÁŋŧŊËÉīëĘĐîlģöž°øëHĩØūÕþÖÎ_ÍŧĩČŌōËØĩÄ―ŧĖæÓ°íĢŽ2012

ÄęøëH―ðČÚĘÐöēĻÓÝ^īó,ĄĢ

ĄĄĄĄČŦĮōŲYąūëS―(jĻĐng)úÐÎÝŨŧŊÔÚÖũŌŠ°l(fĻĄ)ß_―(jĻĐng)úówšÍÐÂÅdĘÐöégÅäÖÃÁũÓ,ĢŽÖũŌŠøëHØÅég

RÂĘ·ųÕðĘĄĢ1-2

ÔÂ,ĢŽWÖÞųÕ(wĻī)ÎĢCšrĩÃĩ―ū―â,ĢŽÖũŌŠØÅĶÃĀÔŠīóķāÉýÖĩ,ĄĢ3-6 ÔÂĢŽąÜëUÐčĮóÍÆÓøëHŲYąūÄWÖÞšÍÐÂÅdĘÐöÁũÏōÃĀø,ĄĒČÕąū,ĢŽ§(dĻĢo)ÖÂÃĀÔŠĄĒČÕÔŠĶWÔŠšÍÐÂÅdĘÐöØÅÉýÖĩ,ĄĢ7

Ôšó,ĢŽWÖÞÖũā(quĻĒn)ųÕ(wĻī)ÎĢCČĄĩÃÐÂßMÕđž°ÖũŌŠ°l(fĻĄ)ß_―(jĻĐng)úówÍÆģöÐÂŌŧÝÁŋŧŊËÉÕþēßĢŽÍÆÓøëHŲYąūÄÃĀøÖØÐÂŧØÁũÐÂÅdĘÐö,ĢŽķāĩ(shĻī)ØÅĶÃĀÔŠ

RÂĘŨßÉý,ĄĢĩÚËÄžūķČĢŽĘÜČÕąūŅëÐÐUīóŲYŪa(chĻĢn)ŲŲIŌ(guĻĐ)ÄĢšÍĘÐöĶÐÂÕþļŪÎīí

RÂĘÕþēßĩÄîA(yĻī)ÆÚÓ°í,ĢŽČÕÔŠĶÃĀÔŠīó·ųŲHÖĩ,ĄĢ―ØÖÁ2012

ÄęÄęÄĐĢŽWÔŠ,ĄĒČÕÔŠĶÃĀÔŠ

RÂĘ·Öeé1.3194 ÃĀÔŠ/WÔŠšÍ86.74

ČÕÔŠ/ÃĀÔŠ,ĢŽÝ^ÉÏÄęÄĐ·ÖeÉýÖĩ1.92%šÍŲHÖĩ11.30%ĄĢÐÂÅdĘÐöØÅ·ÖŧŊĀ(yĻĒn)ÖØ,ĢŽínÔŠ,ĄĒÖĮĀûąČËũĄĒÄŦÎũļįąČËũĩČĶÃĀÔŠ

RÂĘČŦÄęÉý·ųģŽß^8%,Ģŧ°ĒļųÍĒąČËũ,ĄĒ°ÍÎũĀŨ ĩČĩø·ųģŽß^9%ĄĢ

ĄĄĄĄĢÚ

4 °l(fĻĄ)ß_―(jĻĐng)úówžÓīaÁŋŧŊËÉØÅÕþēßĶŲYąūÁũÓĩÄÓ°í

ĄĄĄĄ2012 ÄęWÃĀČÕĩČ°l(fĻĄ)ß_―(jĻĐng)úówēŧāžÓīaÁŋŧŊËÉØÅÕþēß,ĄĢŌŧĘĮ2012 Äę9 ÔÂ15

ČÕÃĀÂ(liĻĒn)ĶĒÓĩÚČýÝÁŋŧŊËÉÕþēßĢĻQE3ĢĐ,ĢŽÃŋÔÂŲŲI400 |ÃĀÔŠC(gĻ°u)ĩÖŅšŲJŋîÖ§ģÖŨCČŊĢŧ12 ÔÂ12

ČÕ,ĢŽÃĀÂ(liĻĒn)ĶQķĻÔÚÄęĩŨĄ°ÅĪÞD(zhuĻĢn)ēŲŨũĄąĩ―ÆÚšó,ĢŽÃŋÔÂÐÂÔö450|ÃĀÔŠéLÆÚøųŲŲIŌ(guĻĐ)ÄĢĢŽēĒéOĩÍĀûÂĘÕþēßÔO(shĻĻ)ķĻʧI(yĻĻ)ÂĘļßÓÚ6.5%,ĄĒÎīí1-2ÄęÍĻÃîA(yĻī)ÆÚēŧģŽß^2%éLÆÚÄŋË(biĻĄo)0.5

°Ų·ÖücĩÄßmÓÃlžþ,ĄĢ

^(qĻą)eÓÚQE1

šÍQE2ĢŽÐÂŌŧÝÁŋŧŊËÉØÅÕþēßēŧÔŲÔO(shĻĻ)ķĻŋŌ(guĻĐ)ÄĢšÍĩ―ÆÚrég,ĢŽąÜÃâÁËÕþēßĩ―ÆÚĮ°ŌōÍķŲYÕßÖÐÖđ

ĒÅcÉõÖÁ·īÏōēŲŨũ§(dĻĢo)ÖÂĩÄЧÁĶËĨp,ĄĢķþĘĮWŅëÐÐÔÚīËĮ°éLÆÚÔŲČÚŲYēŲŨũĢĻLTROsĢĐĄĒŨCČŊĘÐöÓĢĻSMPĢĐĩČ·ĮģĢŌ(guĻĐ)ØÅÕþēßŧųĩA(chĻģ)ÉÏ,ĢŽ9

ÔÂ6 ČÕÍÆģöÁËÔÚķþžĘÐöoÏÞÁŋŲŲIČýÄęÆÚŌÔČ(nĻĻi)WÔŠ

^(qĻą)Öũā(quĻĒn)ųČŊĩÄÖą―ÓØÅ―ŧŌŨÓĢĻOMTĢĐĢŽĮ°ĖáĘĮþTø·ûšÏlžþĮŌĖáģöūČÖúÉęÕ,ĄĢOMT

ëmÎīļķÖTēŲŨũ,ĢŽĩŦÆäoÏÞÁŋĩÄÐÅĖūßÓÐéÖØųøŲY―ðČąŋÚķĩĩŨĩÄÕþēßЧÁĶ,ĄĢČýĘĮČÕąūŅëÐÐÔÚ2012 ÄęÎåīηÅËÉØÅÕþēßĢŽĒŲYŪa(chĻĢn)ŲŲIŌ(guĻĐ)ÄĢÄ2012 ÄęģõĩÄ55

Čf|ČÕÔŠUČÝÖÁÄęÄĐĩÄ101 Čf|ČÕÔŠĢĻžsšÏ1.15

Čf|ÃĀÔŠĢĐ,ĄĢŲYŪa(chĻĢn)ŲŲIŌ(guĻĐ)ÄĢîl·ąīó·ųUČÝ,ĢŽßÃæÅRÐÂÕþļŪŌŠĮóßMŌŧē―žÓīaĩÄšÁĶĢŽß@ŌŅ―Ó―üÓÚoÏÞÁŋËÉ,ĄĢ

ĄĄĄĄ2012

Äę°l(fĻĄ)ß_―(jĻĐng)úówØÅÕþēßÄÓÐđ(jiĻĶ)ÖÆËÉÏōoÏÞÁŋËÉÞD(zhuĻĢn)ŨĩÄÐÂČĄÏō,ĢŽīóīó―ĩĩÍÁËÍķŲYÕßÃæÅRĩÄÕþēßÍËģöïL(fĻĨng)ëUĄĢČôÃĀÂ(liĻĒn)ĶÔÚ2013 ÄęģÖĀm(xĻī)ĘĐģŽËÉØÅÕþēß,ĢŽtĒŲŲI1.02

Čf|ÃĀÔŠŲYŪa(chĻĢn),ĢŽÓÉÓÚ―üÆÚÃĀøØÅģËĩ(shĻī)ŌŅÆó·(wĻ§n)ŧØÉýĢŽØÅ(chuĻĪng)ÔėđĶÄÜßŋÉÄܧíīóÁŋÃĀÔŠØÅđĐ―o,ĢŽĘÐöÓÉīËÐÎģÉģŽĩÍģÉąūŲY―ðÔīÔīēŧāđĐ―oĩÄîA(yĻī)ÆÚ,ĢŽÍķŲYÕßĩÄïL(fĻĨng)ëUŌįrï@Öø―ĩĩÍĄĢīóÁŋģŽĩÍģÉąūŲY―ðÁũÏōĀûÂĘļüļßĩÄÐÂÅdĘÐö―(jĻĐng)úówĪĮóĖŨĀûCþ,ĄĢþ(jĻī)ŧų―ðÍķŲYŅÐūŋC(gĻ°u)EPFR

Global ąO(jiĻĄn)y,ĢŽ―ØÖÁ2013Äę1 ÔÂ2 ČÕĢŽÐÂÅdĘÐöđÉÆąŧų―ðßBĀm(xĻī)17 ÖÜÎüŌýŲY―ðôÁũČë,ĢŽŌ(guĻĐ)ÄĢžsé900 |ÃĀÔŠ,Ģŧ2012

ÄęÐÂÅdĘÐöųČŊŧų―ðŋÓÁũČëŲY―ð556 |ÃĀÔŠĢŽ(chuĻĪng)vĘ·ÐÂļß,ĢŽßh(yuĻĢn)ļßÓÚ2011 ÄęĩÄ159

|ÃĀÔŠ,ĄĢŲY―ðģÖĀm(xĻī)ÁũČëÁîÐÂÅdĘÐöąūÅīó·ųÉýÖĩĄĒŲYŪa(chĻĢn)rļņÉÏq,ĢŽÖÞÐÂÅd―(jĻĐng)úówĘŨŪ(dĻĄng)Æä_,ĄĢ2012

ÄęínÔŠĄĒОÓÆÂÔŠšÍÐÂÅ_ÅĶÃĀÔŠ·ÖeÉýÖĩ8.3%,ĄĒ6.1%šÍ4.3%,ĢŽĩÚËÄžūķČÏãļÛšÍОÓÆÂđÉĘзÖeÉÏq8.7%šÍ3.5%ĄĢ

ĄĄĄĄĩŦĘĮ,ĢŽąMđÜĩÚËÄžūķČģöŋÚÓÐËųŧØÉý,ĢŽÐÂÅdĘÐö―(jĻĐng)úówČÔÆÕąéÃæÅR―(jĻĐng)úÔöËŲ·ÅūĩÄëyî}ĄĢ2012

ÄęĩÚČýžūķČ,ĢŽínøGDP ÔöËŲé1.8%,ĢŽHé2011 ÄęĩÄŌŧ°ëĢŧОÓÆšÍÏãļÛHé0.3%šÍ1.3%,ĢŽßh(yuĻĢn)ĩÍÓÚ2011

ÄęĩÄ4.9%šÍ5%,ĢŽšÜï@ČŧąūÅÉýÖĩĶ―(jĻĐng)úŧØÉýēŧĀûĄĢÅcīËÍŽrĢŽÓÉÓÚīóŨÚÉĖÆ·rļņģÖ·(wĻ§n),ĄĒČ(nĻĻi)ÐčĩÍÃÔ,ĢŽķāĩ(shĻī)ÐÂÅdĘÐö―(jĻĐng)úówÍĻÃŧØÂäĢŽŌĀŋŋąūÅÉýÖĩŌÖÖÆÝČëÐÔÍĻÃĩÄÆČĮÐÐÔßēŧ,ĄĢŌōīË,ĢŽé·(wĻ§n)ģöŋÚĄĒąĢÔöéL,ĢŽÐÂÅd―(jĻĐng)úówĖØeĘĮģöŋÚ§(dĻĢo)ÏōÐÍ―(jĻĐng)úówąŧÆČēÉČĄÁËŅëÐÐļÉîA(yĻī)ĩČīëĘĐŌÖÖÆąūÅÉýÖĩ,ĄĢínøĄĒ·ÆÂÉŲeĩČøđŦé_ąíß_ÁËĶąūÅŋėËŲÉýÖĩĩÄęP(guĻĄn)ĮÐ,ĢŽŌŧÐĐøžŌšÍĩØ

^(qĻą)ĩÄØÅŪ(dĻĄng)ūÖČëĘÐßMÐÐÁËļÉîA(yĻī)ŌÔŌÖÖÆąūÅÉýÖĩ,ĢŽ2012

ÄęĩÚËÄžūķČÏãļÛ―ðđÜūÖéūSŨoļÛÅĩÄ·―ķQąĢŨCĢŽÏČšó28 īÎÏōĘÐöŨĒŲY,ĢŽŋÓ1071.93 |ļÛÅ,ĄĢ°l(fĻĄ)ß_―(jĻĐng)úówÖÐĢŽČðĘŋŅëÐÐģÖĀm(xĻī)ūSģÖ1 WÔŠķ1.20

ČðĀÉĩÄ

RÂĘÉÏÏÞÄŋË(biĻĄo),ĢŽ°ÄīóĀûÂ(liĻĒn)ĶŌēšąÓÐĩØá·ÅŋÉÄÜĶąūÅÉýÖĩēÉČĄŠ(yĻĐng)ĶīëĘĐĩÄÐÅĖ,ĄĢIMF

―(jĻĐng)úW(xuĻĶ)žŌtÕJ(rĻĻn)éĢŽŪ(dĻĄng)øëHŲYąūÁũÓēĻÓĄÁŌr,ĢŽÍâ

RļÉîA(yĻī)ŌēŋÉŨũéÕþēßßxí,ĢŽß@Ōē·īÓģÁËIMF

ĶļũøØÅŪ(dĻĄng)ūÖÍâ

RļÉîA(yĻī)B(tĻĪi)ķČĩÄÎĒÃîŨŧŊĄĢ

ĄĄĄĄũ―y(tĻŊng)ąÜëUøøųĘÕŌæÂĘĩÍÎŧąPÕû,ĢŽÖØųøøųĘÕŌæÂĘÓÐËųÏÂ―ĩ,ĄĢČŦĮō―(jĻĐng)úÍ(fĻī)ĖK·ĶÁĶÍÆÉýąÜëUĮéūwĢŽÄęČ(nĻĻi)ÃĀ,ĄĒĩÂ,ĄĒČÕøųĘÕŌæÂĘĩÍÎŧąPÕûĄĢĘÜÃĀøĄ°ØÕþŌŅÂĄąÕÅÐĩČēŧī_ķĻÐÔŌōËØĩÄÓ°í,ĢŽ12

ÔÂÖũŌŠąÜëUøøųĘÕŌæÂĘģöŽF(xiĻĪn)ŧØÉý,ĄĢĘÜĩØ

^(qĻą)ãyÐÐI(yĻĻ)ÎĢCÓ°íĢŽÎũ°āŅĀĘŪÄęÆÚøųĘÕŌæÂĘÄęÖÐŌŧķČÍŧÆÆ7.5%ĩÄļßüc,ĄĢČŦÄęķøŅÔ,ĢŽWųÎĢCÐÎÝūšÍĘđÖØųøøųĘÕŌæÂĘÕðĘÏÂÐÐĄĢīËÍâ,ĢŽ2012

ÄęķØÍŽI(yĻĻ)ēð―čĘÐöÃĀÔŠLibor ·(wĻ§n)ē―ŨßĩÍ,ĢŽWÔŠ

^(qĻą)ÍŽI(yĻĻ)ēð―čĀûÂĘEuribor ĘÜWŅëÐÐ―ĩÏĒž°ßMŌŧē―ËÉĩÄØÅÕþēßĩČŌōËØÓ°íÃũï@ÏÂ―ĩĢŽēĒ―ĩÖÁvĘ·ĩÍÎŧ,ĄĢ―ØÖÁ12

ÔÂ31 ČÕ,ĢŽ1 ÄęÆÚLibor é0.8435%,ĢŽąČÉÏÄęÄĐÏÂ―ĩ0.285 °Ų·ÖücĢŧ1 ÄęÆÚEuribor é0.5420%,ĢŽąČÉÏÄęÄĐÏÂ―ĩ1.405

°Ų·Öüc,ĄĢ

ĄĄĄĄČŦĮōÖũŌŠđÉĘÐÕðĘÉÏÐÐĄĢĩÚŌŧžūķČ,ĢŽĩÃŌæÓÚWÖÞŌŧÏĩÁÐūČÖúīëĘĐģöÅ_ĢŽÃĀ,ĄĒW,ĄĒČÕđÉĘÐÓÐËųÉÏPĄĢ4 ÖÁ5

Ô·Ý,ĢŽĘÜÎũ°āŅĀĩØ

^(qĻą)ãyÐÐÎĢCžÓĄž°ÏĢÅDÐÎÝšŧŊÓ°í,ĢŽČŦĮōÖũŌŠđÉĘÐÏÂÐÐĄĢÏ°ëÄę,ĢŽÃĀøĄ°ØÕþŌŅÂĄąî},ĄĒÏĢÅDūČÖúÓÕÅКÍČÕąūÕþūÖļüĩüĩÄēŧī_ķĻÐÔĘđČŦĮōÖũŌŠđÉĘÐžÓĄēĻÓĄĢĩŦëSÖøÖũŌŠ°l(fĻĄ)ß_―(jĻĐng)úówØÅÕþēßßMŌŧē―ËÉĩÄîA(yĻī)ÆÚÔö,ĢŽÃĀWČÕđÉĘÐģöŽF(xiĻĪn)·ī,ĢŽÃĀøđÉĘÐŌŅŧØwÖÁøëH―ðČÚÎĢCąŽ°l(fĻĄ)Į°ĩÄËŪÆ―ĄĢ

ĄĄĄĄøëHÔÓÍrļņÏČĩøšóÉý,ĢŽüS―ðrļņļßÎŧÕðĘ,ĄĢ2012

ÄęÄęÄĐĢŽķØēžĖØÔÓÍrļņÅcÄęģõŧųąūģÖÆ―,ĢŽüS―ðŽF(xiĻĪn)ØĘÐörļņĘÕó1674

ÃĀÔŠ/°ŧËū,ĢŽÝ^ÄęģõÉÏq7%ĄĢÄČŦÄęŋī,ĢŽøëHđĪI(yĻĻ)―ðŲrļņĘÜ―(jĻĐng)úÐÎÝÓ°íÓÐËųÏÂ―ĩ,ĢŽÞr(nĻŪng)Ūa(chĻĢn)Æ·rļņĘÜOķËĖėâÓ°íīó·ųÉÏPĄĢ

ĄĄĄĄĢĻČýĢĐÖũŌŠ―(jĻĐng)úówØÅÕþēß

ĄĄĄĄ2012 ÄęÖũŌŠ°l(fĻĄ)ß_―(jĻĐng)úówūųžÓīóÁËËÉØÅÕþēßÁĶķČ,ĄĢÃĀÂ(liĻĒn)ĶĀ^Ām(xĻī)ūSģÖ0-0.25%ĩÄÂ(liĻĒn)°îŧų―ðĀûÂĘÄŋË(biĻĄo)

^(qĻą)ég,ĢŽēĒÓÚ6 ÔÂ20

ČÕÐûēžŅÓéLĄ°ÅĪÞD(zhuĻĢn)ēŲŨũĄąÖÁ2012 ÄęĩŨĢŽî~ķČÔöžÓ2670 |ÃĀÔŠ,ĄĢ9 ÔÂ13 ČÕ,ĢŽÃĀÂ(liĻĒn)ĶÐûēžÍÆģöĩÚČýÝoÆÚÏÞĩÄÁŋŧŊËÉīëĘĐĢĻQE3ĢĐĢŽŌÔÃŋÔÂÔöžÓ400

|ÃĀÔŠĩÄËŲķČŲŲIļüķāC(gĻ°u)ĩÖŅšŲJŋîÖ§ģÖųČŊĢĻMBSĢĐ,ĄĢ12 ÔÂ12ČÕ,ĢŽÃĀÂ(liĻĒn)ĶQķĻÔÚÄęĩŨĄ°ÅĪÞD(zhuĻĢn)ēŲŨũĄąĩ―ÆÚšóĢŽÃŋÔÂÐÂÔö450

|ÃĀÔŠéLÆÚøųŲŲIŌ(guĻĐ)ÄĢ,ĢŽēĒĘŨīÎĒĀûÂĘÕþēßÅcʧI(yĻĻ)ÂĘĩČūßówĩÄ―(jĻĐng)úÖļË(biĻĄo)ėã^,ĄĢîA(yĻī)ÓÖŧŌŠĘ§I(yĻĻ)ÂĘČÔģŽß^6.5%ĄĒÎīí1-2

ÄęÍĻÃÂĘēŧģŽß^2.5%ŌÔž°éLÆÚÍĻÃîA(yĻī)ÆÚąĢģÖ·(wĻ§n)ķĻĢŽÃĀÂ(liĻĒn)ĶĒÔÚÝ^éLrÆÚūSģÖģŽĩÍĀûÂĘËŪÆ―,ĄĢWŅëÐÐģÖĀm(xĻī)žÓīóËÉØÅÕþēßÁĶķČ,ĄĢ6 ÔÂ20

ČÕĢŽWŅëÐÐßMŌŧē―·ÅÁËãyÐÐÄWÔŠówÏĩŦ@ĩÃÁũÓÐÔĩÄĩÖŅšÆ·ŲYŲ|(zhĻŽ),ĄĢ7 ÔÂ5 ČÕ,ĢŽWŅëÐÐÐûēžĒÖũŌŠÔŲČÚŲYĀûÂĘÏÂÕ{(diĻĪo)25 ŧųücÖÁ0.75%ĩÄvĘ·ÐÂĩÍĢŽēĒÓÚ9

ÔÂ6ČÕÍÆģöÔÚķþžĘÐöoÏÞÁŋŲŲIČýÄęÆÚŌÔČ(nĻĻi)Öũā(quĻĒn)ųČŊĩÄÖą―ÓØÅ―ŧŌŨÓĢĻOMTĢĐ,ĢŽŌÔšĩÍģÉTøČÚŲYģÉąū,ĄĢ12 ÔÂ13

ČÕĢŽWÃËØéLþŨhß_ģÉ

f(xiĻĶ)Ũh,ĢŽŲxÓčWŅëÐÐÐÂĩÄā(quĻĒn)ÁĶ,ĢŽŨÔ2014 Äę3 ÔÂ1 ČÕÆð―y(tĻŊng)ŌŧąO(jiĻĄn)đÜWÔŠ

^(qĻą)ãyÐÐI(yĻĻ)ĄĢÓĒļņĖmãyÐÐĀ^Ām(xĻī)ĒŧųĘ(zhĻģn)ĀûÂĘūSģÖÔÚ0.5%ĩÄvĘ·ŨîĩÍËŪÆ―,ĢŽÓÚ6

ÔÂ14 ČÕÐûēžĒÓUÕđĩÖŅšÆ·ķĻÆÚŧØŲđĪūßĢĻECTRĢĐÅÄŲu,ĢŽēĒÓÚ7 ÔÂ5 ČÕÐûēžĒŲYŪa(chĻĢn)ŲŲIŌ(guĻĐ)ÄĢÔŲīÎUīó500 |ÓĒæ^ÖÁ3750

|ÃĀÔŠĄĢČÕąūŅëÐÐĀ^Ām(xĻī)ūSģÖÁãĀûÂĘÕþēß,ĢŽēĒĩ(shĻī)īÎUīóÓÃÓÚŲYŪa(chĻĢn)ŲŲIĩÄŧų―ðŌ(guĻĐ)ÄĢ,ĄĢ2013 Äę1 ÔÂ22 ČÕĢŽČÕąūŅëÐÐÐûēžÔO(shĻĻ)ķĻCPI

Äęq·ųé2%ĩÄrļņ·(wĻ§n)ķĻÄŋË(biĻĄo),ĢŽēĒQķĻÄ2014

ÄęÆðĘĐoÏÞÆÚŲYŪa(chĻĢn)ŲŲI,ĄĢ

ĄĄĄĄĘÜÍâēŋ―(jĻĐng)úēŧī_ķĻÐÔÔöžÓĄĒŨÔÉí―(jĻĐng)úÆÕąé·ÅūÓ°í,ĢŽķāĩ(shĻī)ÐÂÅd―(jĻĐng)úówØÅÕþēßŌēÚ

ÓÚËÉ,ĄĢ2012 ÄęĢŽ°ÍÎũŅëÐÐßBĀm(xĻī)7

īÎ―ĩÏĒĒŧųĘ(zhĻģn)ĀûÂĘËŪÆ――ĩÖÁ7.5%,ĄĢÓĄķČĶäãyÐÐ4 ÔÂ17 ČÕĒŧØŲĀûÂĘÏÂÕ{(diĻĪo)50 ŧųücÖÁ8.0%,ĢŽēĒÓÚ7 ÔÂ31

ČÕÐûēžĒãyÐÐĩÄ·ĻķĻÁũÓąČÂĘÄ24%ÏÂÕ{(diĻĪo)ÖÁ23%ĢŽ9 ÔÂ17 ČÕĒŽF(xiĻĪn)―ðīæŋîĘ(zhĻģn)ä―ðÂĘÏÂÕ{(diĻĪo)25 ŧųücÖÁ4.5%,ĄĢínøŅëÐÐÓÚ7 ÔÂ12 ČÕšÍ10 ÔÂ11

ČÕÏÂÕ{(diĻĪo)ŧųĘ(zhĻģn)ĀûÂĘļũ25 ŧųücÖÁ2.75%,ĄĢīËÍâĢŽÄÏ·Į,ĄĒ·ÆÂÉŲe,ĄĒÔ―ÄÏĄĒđþË_ŋËËđĖđ,ĄĒÐŲŅĀĀûĩČŌē·ÖeÏÂÕ{(diĻĪo)ŧųĘ(zhĻģn)ĀûÂĘ,ĄĢ

ĄĄĄĄĢĻËÄĢĐøëH―(jĻĐng)úÕđÍûž°ÃæÅRĩÄÖũŌŠïL(fĻĨng)ëU

ĄĄĄĄČŦĮō―(jĻĐng)úÔöéLĮ°ū°īæÔÚÝ^īóēŧī_ķĻÐÔĢŽîA(yĻī)Ó2013 ÄęČÔĒąĢģÖĩÍËŲÔöéL,ĄĢøëHØÅŧų―ð―MŋÔÚ2013 Äę1 ÔÂļüÐÂĩÄĄķĘĀ―į―(jĻĐng)úÕđÍûĄ·ÖÐ,ĢŽĒ2013

ÄęĩÄČŦĮō―(jĻĐng)úÔöéLÂĘÏÂÕ{(diĻĪo)ÖÁ3.5%,ĄĢÆäÖÐĢŽÃĀø―(jĻĐng)úÔöËŲÏÂÕ{(diĻĪo)ÖÁ2.0%,ĢŧWÔŠ

^(qĻą)―(jĻĐng)úĒÎŪŋs0.2%,ĢŧČÕąū―(jĻĐng)úÔöéL1.2%ĢŧÐÂÅd―(jĻĐng)úówÔöËŲÏÂÕ{(diĻĪo)ÖÁ5.5%,ĄĢ

ĄĄĄĄÕđÍûÎīí,ĢŽČŦĮō―(jĻĐng)úÖũŌŠÃæÅRŌÔÏÂïL(fĻĨng)ëUĢš

ĄĄĄĄĩÚŌŧĢŽÖũā(quĻĒn)ųÕ(wĻī)ÎĢCČÔĘĮČŦĮō―(jĻĐng)úÔöéLÃæÅRĩÄŨîīóïL(fĻĨng)ëU,ĄĢÄŋĮ°WųÎĢCšrģöŽF(xiĻĪn)ūšÍ,ĢŽĩŦïL(fĻĨng)ëUŌĀČŧīæÔÚĄĢÎũ°āŅĀŋÉÄÜąŧÆČ―ÓĘÜøëHÉįþČŦÃæūČÖú,ĢŽ·ĻøųÕ(wĻī)ËŪÆ―ļߥĒ―(jĻĐng)úÔöéLÂĘĩÍ,ĢŽß@ÐĐŌōËØūųÓÐŋÉÄÜģÉéžÓĄWųÎĢCĩÄÔÚïL(fĻĨng)ëUüc,ĄĢīËÍâĢŽÃĀøšÍČÕąūÔÚĩÄØÕþïL(fĻĨng)ëUŌēēŧČÝšöŌ,ĄĢ

ĄĄĄĄĩÚķþ,ĢŽÃĀøØÕþÕþēßĩÄēŧī_ķĻÐÔĒĀ^Ām(xĻī)―oÃĀøšÍČŦĮō―(jĻĐng)ú§í_ôĄĢëmČŧÃĀÕþļŪÅcøþŌŅūÍĄ°ØÕþŌŅÂĄąî}ß_ģÉģõē―·―°ļ,ĢŽĩŦÎīíŨÔÂČÔĒÃæÅRÕþļŪÖ§ģöÏũp·―°ļÕÅÐĩČî},ĄĢČįēŧÄÜž°rÍŨÉÆĖĀíĢŽČÔÓÐŋÉÄÜþ―oÃĀøž°ČŦĮō―(jĻĐng)ú―ðČÚ§í_ô,ĄĢ

ĄĄĄĄĩÚČý,ĢŽ°l(fĻĄ)ß_―(jĻĐng)úówÐÂŌŧÝËÉØÅÕþēßĶČŦĮō―(jĻĐng)úÓ°íīæÔÚēŧī_ķĻÐÔĄĢ2012

ÄęÏ°ëÄęŌÔí,ĢŽÖũŌŠ°l(fĻĄ)ß_―(jĻĐng)úówģÖĀm(xĻī)žÓīóÁËÁŋŧŊËÉØÅÕþēßÁĶķČ,ĢŽĶČŦĮō―(jĻĐng)úĩÄÍâŌįЧŠ(yĻĐng)ŌŅ―(jĻĐng)é_Ęžï@ŽF(xiĻĪn)ĄĢÓÉÓÚŪ(dĻĄng)Į°īóēŋ·ÖÁŋŧŊËÉØÅÕþēßoÆÚÏÞ,ĢŽĶŨÔÉíšÍČŦĮō―(jĻĐng)úĩÄŨũÓÃЧđûīæÔÚOīóĩÄēŧī_ķĻÐÔ,ĢŽŋÉÄÜßMŌŧē―žÓĄČŦĮōŋįūģŲYąūÁũÓĩÄēĻÓĢŽÍÆÉýøëHīóŨÚÉĖÆ·rļņ,ĢŽĶÐÂÅdĘÐö―(jĻĐng)úówŪa(chĻĢn)ÉúļüīóĩÄŌįģöЧŠ(yĻĐng),ĄĢ

ĄĄĄĄĩÚËÄĢŽŲQ(mĻĪo)ŌŨšÍÍķŲYąĢŨoÖũÁxAÏōÉÏÉý,ĄĢŪ(dĻĄng)Į°ÖũŌŠ―(jĻĐng)úów―(jĻĐng)úÔöéLĮ°ū°ũöĩ,ĢŽĘ§I(yĻĻ)ÂĘļßÆóĢŽ―ðČÚąO(jiĻĄn)đÜžÓ,ĢŽŲQ(mĻĪo)ŌŨÄĶēÁšÍÍķŲYïL(fĻĨng)ëUÔöžÓ,ĄĢĘĀ―įŲQ(mĻĪo)ŌŨ―MŋĢĻWTOĢĐĒ2012

ÄęČŦĮōŲQ(mĻĪo)ŌŨÔöËŲĩÄîA(yĻī)yÖĩÄ3.7%―ĩÖÁ2.5%,ĢŽßh(yuĻĢn)ĩÍÓÚß^ČĨ30 ÄęÄęūų5.7%ĩÄÔöËŲĢŽēĒĒ2013

ÄęČŦĮōŲQ(mĻĪo)ŌŨÔöËŲîA(yĻī)yÖĩÄ5.6%Õ{(diĻĪo)―ĩÖÁ4.5%,ĄĢ

ĄĄĄĄĩÚÎå,ĢŽĩØūÕþÖÎïL(fĻĨng)ëUÔöžÓĄĢ―üÄęí,ĢŽŌŧÐĐ°l(fĻĄ)ß_―(jĻĐng)úówČ(nĻĻi)ēŋÕþÖÎOŧŊŽF(xiĻĪn)ÏóČÕŌæĀ(yĻĒn)ÖØ,ĢŽÖÐ|ĩØ

^(qĻą)ĩÄÕþÖÎÐÎÝŌēÚ

ÓÚšŧŊĢŽ|ĩØ

^(qĻą)ĩØūÕþÖÎūožÓĄ,ĢŽŋÉÄÜĶëpß

―(jĻĐng)ŲQ(mĻĪo)ęP(guĻĄn)ÏĩšÍ

^(qĻą)Óō―(jĻĐng)úšÏŨũÐÎģÉļÉ_,ĄĢ

ĄĄĄĄķþĄĒÖÐøšęÓ^―(jĻĐng)úß\ÐÐ

ĄĄĄĄ2012

Äę,ĢŽÖÐø―(jĻĐng)ú°l(fĻĄ)ÕđģĘŽF(xiĻĪn)·(wĻ§n)ÖÐÓÐßMĩÄÁžšÃB(tĻĪi)Ý,ĄĢÏûŲMÐčĮó·(wĻ§n)ķĻĢŽđĖķĻŲYŪa(chĻĢn)ÍķŲYÝ^ŋėÔöéL,ĄĢÞr(nĻŪng)I(yĻĻ)ÉúŪa(chĻĢn)ÐÎÝÁžšÃ,ĢŽđĪI(yĻĻ)ÉúŪa(chĻĢn)ūÖÐÚ

·(wĻ§n)ĄĢÎïrq·ųŋówŧØÂä,ĢŽūÍI(yĻĻ)ÐÎÝŧųąū·(wĻ§n)ķĻ,ĄĢøëHĘÕÖ§ļüÚ

Æ―šâĢŽŲYąūšÍ―ðČÚíÄŋŨÔÖÞ―ðČÚÎĢCŌÔíĘŨīÎģöŽF(xiĻĪn)ÄęķČÄæēî,ĄĢČŦÄęŽF(xiĻĪn)øČ(nĻĻi)ÉúŪa(chĻĢn)ŋÖĩĢĻGDPĢĐ51.9

Čf|ÔŠ,ĢŽ°īŋÉąČrļņÓËãĢŽÍŽąČÔöéL7.8%,ĢŽÔöËŲąČÉÏÄęĩÍ1.5 °Ų·Öüc,ĄĢČŦÄęCPI ÉÏq2.6%ĢŽąČÉÏÄęĩÍ2.8 °Ų·Öüc,ĢŧŲQ(mĻĪo)ŌŨíēîé2311 |ÃĀÔŠ,ĄĢ

ĄĄĄĄĢĻŌŧĢĐÏûŲMÐčĮóŧØÉý,ĢŽÍķŲYÆ―·(wĻ§n)Ý^ŋėÔöéL,ĢŽģöŋÚÔöËŲŧØÂä

ĄĄĄĄģĮāl(xiĻĄng)ūÓÃņĘÕČëÝ^ŋėÔöéLĢŽÏûŲMÐčĮóÓÐËųŧØÉý,ĄĢ2012 Äę,ĢŽģĮæ(zhĻĻn)ūÓÃņžŌÍĨČËūųŋÉÖ§ÅäĘÕČë2.5

ČfÔŠĢŽąČÉÏÄęÔöéL12.6%,ĢŽŋÛģýrļņŌōËØ,ĢŽëHÔöéL9.6%ĢŧÞr(nĻŪng)īåūÓÃņČËūųžĘÕČë7917

ÔŠ,ĢŽąČÉÏÄęÔöéL13.5%,ĢŽŋÛģýrļņŌōËØ,ĢŽëHÔöéL10.7%ĄĢĩÚËÄžūķČČŦøģĮæ(zhĻĻn)ĶôūíÕ{(diĻĪo)ēé―Y(jiĻĶ)đûï@Ęū,ĢŽūÓÃņŪ(dĻĄng)ÆÚĘÕČëļÐĘÜÖļĩ(shĻī)é51.8%,ĢŽÝ^ÉÏžūĖáļß1.6

°Ų·ÖücĄĢūÓÃņÏûŲMŌâÔļÝ^,ĢŽAÏōÓÚĄ°ļüķāÏûŲMĄąĩÄūÓÃņÕžąČé19.4%,ĢŽÝ^ÄęģõĖáļß1.9 °Ų·ÖücĄĢÉįþÏûŲMÆ·ÁãĘÛŋî~é20.7

Čf|ÔŠ,ĢŽąČÉÏÄęÔöéL14.3%,ĢŽŋÛģýrļņŌōËØšóĢŽëHÔöéL12.1%,ĄĢ·ÖģĮāl(xiĻĄng)ŋī,ĢŽģĮæ(zhĻĻn)ÏûŲMÆ·ÁãĘÛî~17.9

Čf|ÔŠĢŽąČÉÏÄęÔöéL14.3%,Ģŧāl(xiĻĄng)īåÏûŲMÆ·ÁãĘÛî~2.8Čf|ÔŠ,ĢŽąČÉÏÄęÔöéL14.5%ĄĢ

ĄĄĄĄđĖķĻŲYŪa(chĻĢn)ÍķŲYÆ―·(wĻ§n)Ý^ŋėÔöéL,ĄĢ2012

ÄęĢŽđĖķĻŲYŪa(chĻĢn)ÍķŲYĢĻēŧšŽÞr(nĻŪng)ôĢĐÍęģÉ36.5

Čf|ÔŠ,ĢŽąČÉÏÄęÔöéL20.6%,ĢŧŋÛģýrļņŌōËØĢŽëHÔöéL19.3%,ĄĢ·ÖĩØ

^(qĻą)ŋī,ĢŽÖÐēŋšÍÎũēŋÍķŲYÔöËŲÃũï@ŋėÓÚ|ēŋĢŽ|,ĄĒÖÐ,ĄĒÎũēŋĩØ

^(qĻą)đĖķĻŲYŪa(chĻĢn)ÍķŲYąČÉÏÄę·ÖeÔöéL17.8%ĄĒ25.8%šÍ24.2%,Ģŧ·ÖŪa(chĻĢn)I(yĻĻ)ŋī,ĢŽĩÚŌŧĄĒķþ,ĄĒČýīÎŪa(chĻĢn)I(yĻĻ)ÍķŲYąČÉÏÄę·ÖeÔöéL32.2%,ĄĒ20.2%šÍ20.6%ĄĢ2012

Äę,ĢŽÐÂé_đĪíÄŋÓŋÍķŲY30.9 Čf|ÔŠ,ĢŽąČÉÏÄęÔöéL28.6%ĢŧĘĐđĪíÄŋÓŋÍķŲY74.2

Čf|ÔŠ,ĢŽąČÉÏÄęÔöéL18.1%,ĄĢ

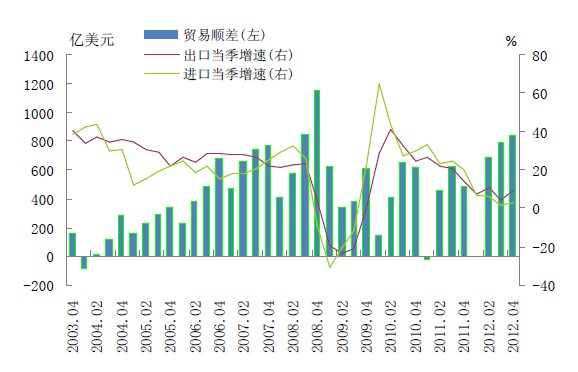

ĄĄĄĄÍâÐčÆĢČõ,ĢŽģöŋÚÔöËŲŧØÂäĄĢ2012 Äę,ĢŽßMģöŋÚŋî~3.9 Čf|ÃĀÔŠ,ĢŽÍŽąČÔöéL6.2%ĢŧģöŋÚ2.0

Čf|ÃĀÔŠ,ĢŽÍŽąČÔöéL7.9%,ĢŽÔöËŲąČÉÏÄęŧØÂä12.4 °Ų·ÖücĢŧßMŋÚ1.8

Čf|ÃĀÔŠ,ĢŽÍŽąČÔöéL4.3%,ĢŧŲQ(mĻĪo)ŌŨíēî2311|ÃĀÔŠĄĢÃĀøČĄīúWÃËģÉéÖÐøĩÚŌŧīóģöŋÚĘÐö,ĢŽ2012 ÄęĶÃĀģöŋÚ3518

|ÃĀÔŠ,ĢŽÔöéL8.4%ĢŽĶWÃËģöŋÚ3339.9 |ÃĀÔŠ,ĢŽÏÂ―ĩ6.2%,ĄĢÖÐøÅcÐÂÅdĘÐöëpß

ŲQ(mĻĪo)ŌŨÔöéLÏāĶÝ^ŋėĢŽ2012

ÄęĶ|ÃË,ĄĒķíÁ_ËđšÍÄÏ·ĮģöŋÚÍŽąČ·ÖeÔöéL20.1%,ĄĒ13.2%šÍ14.7%ĢŽąČÉÏÄę·Öeļß12.2,ĄĒ5.3 šÍ6.8 °Ų·Öüc,ĄĢÃņ IÆóI(yĻĻ)ģöŋÚÔöéLžÓŋėĢŽ2012

ÄęąČÉÏÄęÔöéL21.1%,ĄĢÄÉĖÆ·―Y(jiĻĶ)(gĻ°u)ŋī,ĢŽCëŪa(chĻĢn)Æ·ĄĒÚÓÃÜžŊÐÍŪa(chĻĢn)Æ·ģöŋÚÆ―·(wĻ§n)ÔöéL,ĢŽCëŪa(chĻĢn)Æ·ģöŋÚąČÉÏÄęÔöéL8.7%,ĢŽ·þŅbĄĒžŋÆ·,ĄĒÐŽîĩČÆßīóîÚÓÃÜžŊÐÍŪa(chĻĢn)Æ·ģöŋÚąČÉÏÄęÔöéL8.6%,ĄĢ2012

ÄęëHĘđÓÃÍâÉĖÖą―ÓÍķŲY1117 |ÃĀÔŠĢŧūģČ(nĻĻi)ÍķŲYÕßđēĶČŦĮō141 øžŌšÍĩØ

^(qĻą)ĩÄ4425 žŌūģÍâÆóI(yĻĻ)ßMÐÐÁËÖą―ÓÍķŲY,ĢŽĀÛÓŽF(xiĻĪn)·Į―ðČÚîÖą―ÓÍķŲY772.2

|ÃĀÔŠ,ĄĢ

ĄĄĄĄD3 ßMģöŋÚÔöËŲÅcŲQ(mĻĪo)ŌŨēîî~

ĄĄĄĄŲYÁÏíÔīĢššĢęP(guĻĄn)ŋĘðĢŽÖÐøČËÃņãyÐÐ,ĄĢ

ĄĄĄĄĢĻķþĢĐÞr(nĻŪng)I(yĻĻ)ÉúŪa(chĻĢn)ÐÎÝÁžšÃ,ĢŽđĪI(yĻĻ)ÉúŪa(chĻĢn)ūÖÐÚ

·(wĻ§n)

ĄĄĄĄ2012 ÄęĢŽĩÚŌŧŪa(chĻĢn)I(yĻĻ)ÔöžÓÖĩé5.2 Čf|ÔŠ,ĢŽąČÉÏÄęÔöéL4.5%,ĢŧĩÚķþŪa(chĻĢn)I(yĻĻ)ÔöžÓÖĩé23.5 Čf|ÔŠ,ĢŽąČÉÏÄęÔöéL8.1%ĢŧĩÚČýŪa(chĻĢn)I(yĻĻ)ÔöžÓÖĩé23.2

Čf|ÔŠ,ĢŽąČÉÏÄęÔöéL8.1%,ĄĢĩÚŌŧĄĒķþ,ĄĒČýŪa(chĻĢn)I(yĻĻ)ÕžGDP

ąČÖØ·Öeé10.1%,ĄĒ45.3%šÍ44.6%ĄĢ

ĄĄĄĄÞr(nĻŪng)I(yĻĻ)ÉúŪa(chĻĢn)ąĢģÖ·(wĻ§n)ķĻ°l(fĻĄ)ÕđÝî^,ĢŽžZĘģßBĀm(xĻī)ūÅÄęÔöŪa(chĻĢn),ĄĢ2012 ÄęĢŽČŦøžZĘģŪa(chĻĢn)Áŋß_ĩ―58957

Čf,ĢŽÔöéL3.2%,ĄĢØiÅĢŅōĮÝČâŪa(chĻĢn)Áŋ8221 ČfĢŽÔöéL5.4%,ĢŽÆäÖÐØiČâŪa(chĻĢn)Áŋ5335 Čf,ĢŽÔöéL5.6%ĄĢ

ĄĄĄĄđĪI(yĻĻ)ÉúŪa(chĻĢn)ÔöËŲŧØÉý,ĄĢ2012

Äę,ĢŽČŦøŌ(guĻĐ)ÄĢŌÔÉÏđĪI(yĻĻ)ÔöžÓÖĩ°īŋÉąČrļņÓËãąČÉÏÄęÔöéL10.0%ĢŽÔöËŲąČÉÏÄęŧØÂä3.9 °Ų·Öüc,ĄĢļũÔÂÍŽąČÔöËŲŨÔ8

ÔÂÖŪšóÖðē―ŧØÉý,ĢŽÓÉ8.9%ÉÏÉýÖÁ10.3%ĄĢČŦÄęČŦøŌ(guĻĐ)ÄĢŌÔÉÏđĪI(yĻĻ)ÆóI(yĻĻ)ŽF(xiĻĪn)Āû5.6

Čf|ÔŠ,ĢŽÍŽąČÔöéL5.3%ĢŧŌ(guĻĐ)ÄĢŌÔÉÏđĪI(yĻĻ)ÆóI(yĻĻ)Öũ II(yĻĻ)Õ(wĻī)ĘÕČëĀûÂĘé6.07%,ĢŧČŦÄęđĪI(yĻĻ)Ūa(chĻĢn)Æ·Ūa(chĻĢn)äNÂĘé98.0%,ĄĢĩÚËÄžūķČÖÐøČËÃņãyÐÐ5000

ôđĪI(yĻĻ)ÆóI(yĻĻ)Õ{(diĻĪo)ēéï@ĘūĢŽÆóI(yĻĻ)―(jĻĐng) Iū°â îrŧØÉý,ĢŽÓŊĀû îrÓÐËųšÃÞD(zhuĻĢn),ĄĢĩÚËÄžūķČĢŽÆóI(yĻĻ)―(jĻĐng) Iū°âÖļĩ(shĻī)é61.8%,ĢŽÝ^ÉÏžūŧØÉý0.7

°Ų·Öüc,ĢŧÆóI(yĻĻ)ÓŊĀûÖļĩ(shĻī)é53.1%ĢŽÝ^ÉÏžūÉÏÉý1.7°Ų·Öüc,ĄĢ

ĄĄĄĄĢÚ 5 Ū(dĻĄng)Į°ÆóI(yĻĻ)ÉúŪa(chĻĢn)―(jĻĐng) I îr

ĄĄĄĄÆóI(yĻĻ)ÉúŪa(chĻĢn)―(jĻĐng) IÓÐËųšÃÞD(zhuĻĢn),ĢŽĘÐöÐčĮóÓÐËųŧØÅŊĄĢÄÖÐøČËÃņãyÐÐ5000 ôđĪI(yĻĻ)ÆóI(yĻĻ)ūíÕ{(diĻĪo)ēéĩÄĩ(shĻī)þ(jĻī)ŋī,ĢŽ2012

ÄęĩÚËÄžūķČ,ĢŽÆóI(yĻĻ)ÔO(shĻĻ)äÄÜÁĶĀûÓÃËŪÆ―Öļĩ(shĻī)é40%,ĢŽÝ^ÉÏžūÉÏÉý0.2 °Ų·ÖücĢŧÆóI(yĻĻ)―(jĻĐng) Iū°âÖļĩ(shĻī)šÍÆóI(yĻĻ)žŌÐÅÐÄÖļĩ(shĻī)·Öeé61.8%šÍ60.4%,ĢŽÝ^ÉÏžū·ÖeŧØÉý0.8

šÍ1.2 °Ų·Öüc,ĄĢÄ5000 ôÆóI(yĻĻ)ØÕ(wĻī)ĩ(shĻī)þ(jĻī)ŋīĢŽÆóI(yĻĻ)ŽF(xiĻĪn)Āûŋî~ëmÉŲÓÚÉÏÄęÍŽÆÚ,ĢŽĩŦ―ĩ·ųŌŅßBĀm(xĻī)3 ÔÂĘÕÕ,ĄĢ2012 Äę1-11

ÔÂĢŽ5850ôÆóI(yĻĻ)ŽF(xiĻĪn)Āûŋî~8810.9 |ÔŠ,ĢŽÍŽąČpÉŲ14.3%,ĢŽ―ĩ·ųÝ^1-10 ÔÂĘÕÕ4.7

°Ų·ÖücĄĢĘÐöÐčĮóŧØÅŊ,ĢŽÆóI(yĻĻ)ėīæËŪÆ―ÏÂ―ĩ,ĄĢĩÚËÄžūķČÆóI(yĻĻ)ĘÐöÐčĮóÖļĩ(shĻī)é51%ĢŽÝ^ÉÏžūÉÏÉý0.8

°Ų·Öüc,ĄĢÆóI(yĻĻ)Ūa(chĻĢn)ģÉÆ·ėīæËŪÆ―Öļĩ(shĻī)é54.5%,ĢŽÝ^ÉÏžūÏÂ―ĩ1.5°Ų·ÖücĄĢÆäÖÐ,ĢŽ17%ĩÄÆóI(yĻĻ)ÕJ(rĻĻn)éŪa(chĻĢn)ģÉÆ·ėīæËŪÆ―ÆŦļß,ĢŽÝ^ÉÏžūÏÂ―ĩ2.5

°Ų·ÖücĄĢ

ĄĄĄĄÎŌßxČĄ10

ÄÜōÝ^šÃ·īÓģÆóI(yĻĻ)ÉúŪa(chĻĢn)―(jĻĐng) I îrĩÄÖļË(biĻĄo)ßMÐÐÓ^ēė,ĢŽģýŪa(chĻĢn)ģÉÆ·ėīæÖļĩ(shĻī)šÍģöŋÚÓÎÖļĩ(shĻī)Ý^ÉÏžūÏÂ―ĩ,ĢŽđĖķĻŲYŪa(chĻĢn)ÍķŲYÖļĩ(shĻī)ÅcÉÏžūģÖÆ―ÍâĢŽÆäÓā7íÖļĩ(shĻī)ūųÝ^ÉÏžūŧØÉý,ĢŽß@ąíÃũŪ(dĻĄng)Į°ÆóI(yĻĻ)ÉúŪa(chĻĢn)―(jĻĐng) I îrŋówÓÐËųšÃÞD(zhuĻĢn),ĄĢ

ĄĄĄĄēŧß^ĢŽŪ(dĻĄng)Į°ÆóI(yĻĻ)ÉúŪa(chĻĢn)―(jĻĐng) IČÔÃæÅRŌŧÐĐî},ĢŽČįÚÓÁĶrļņÉÏÉýĩČ,ĢŽÆóI(yĻĻ)ÍķŲYÝ^éÖ(jĻŦn)ÉũĄĢÄÍâÏōÐÍÆóI(yĻĻ)Õ{(diĻĪo)ēéĩ(shĻī)þ(jĻī)ŋī,ĢŽ2012

ÄęĩÚËÄžūķČ,ĢŽ53.3%ĩÄÍâÏōÐÍÆóI(yĻĻ)ÕJ(rĻĻn)éÄŋĮ°ÃæÅRĩÄŨîÖũŌŠî}ĘĮĄ°ÚÓÁĶrļņÉÏÉýĢŽÕÐđĪëyĄą,ĄĢ·ÖĩØ

^(qĻą)ŋī,ĢŽēŧH|ēŋÚÕ(wĻī)ÝČëīóĘĄĶÕÐđĪëyî}·īÓģÝ^éÍŧģöĢŽšÓÄÏ,ĄĒ―Îũ,ĄĒšþąąĩČÚÕ(wĻī)ÝģöīóĘĄ·īÓģĄ°ÚÓÁĶrļņÉÏÉýĢŽÕÐđĪëyĄąĩÄÆóI(yĻĻ)ÕžąČĢŽŌēÝ^ÉÏžūÓÐēŧÍŽģĖķČÉÏÉý,ĄĢīËÍâ,ĢŽÆóI(yĻĻ)ÍķŲYÝ^éÖ(jĻŦn)ÉũĄĢ2012

ÄęĩÚËÄžūķČÆóI(yĻĻ)đĖķĻŲYŪa(chĻĢn)ÍķŲY,ĄĒÔO(shĻĻ)äÍķŲYšÍÍÁ―ĻđĪģĖÍķŲYîA(yĻī)ÆÚÖļĩ(shĻī)·Öeé46.9%,ĄĒ46.4%šÍ44%ĢŽÝ^ÉÏÄęÍŽÆÚ·ÖeÏÂ―ĩ2.3 ,ĄĒ2.6 šÍ3.1

°Ų·Öüc,ĄĢ

ĄĄĄĄÏÂŌŧē―ĢŽŌŠĀ^Ām(xĻī)ļÄÉÆÆóI(yĻĻ)ČÚŲYh(huĻĒn)ūģ,ĢŽļÄßMĶów―(jĻĐng)úĩÄ―ðČÚ·þÕ(wĻī),ĄĢŌŠūCšÏß\ÓÃķā·NØÅÕþēßđĪūßĢŽŌý§(dĻĢo)ØÅÐÅŲJšÍÉįþČÚŲYŌ(guĻĐ)ÄĢÆ―·(wĻ§n)ßmķČÔöéL,ĄĢ(yĻu)ŧŊ―ðČÚŲYÔīÅäÖÃ,ĢŽÓÐЧ―âQÐÅŲJŲY―ðđĐĮó―Y(jiĻĶ)(gĻ°u)ÐÔÃŽķÜĢŽ·Ā·ķ―ðČÚïL(fĻĨng)ëU,ĢŽßMŌŧē―°l(fĻĄ)]Öą―ÓČÚŲYĩÄŨũÓÃ,ĢŽļüšÃĩØMŨãķāÓŧŊÍķČÚŲYÐčĮóĄĢīËÍâ,ĢŽŌŠÖ§ģÖÍęÉÆÐĄÎĒÆóI(yĻĻ)―ðČÚ·þÕ(wĻī)ówÏĩ,ĢŽ―ĄČŦÐĄÎĒÆóI(yĻĻ)―ðČÚ·þÕ(wĻī)CÖÆĢŽžÓŋėÖÐÐĄ―ðČÚC(gĻ°u)°l(fĻĄ)Õđ,ĢŽÍÆßMÐĄÎĒÆóI(yĻĻ)ČÚŲYú(dĻĄn)ąĢówÏĩšÍÐÅÓÃÔurówÏĩ―ĻÔO(shĻĻ),ĄĢ

ĄĄĄĄĢĻČýĢĐÎïrq·ųĩÃĩ―ÓÐЧŋØÖÆĢŽŧØÂäÖÁÄŋË(biĻĄo)

^(qĻą)ég

ĄĄĄĄ2012 ÄęŌÔí,ĢŽëSÖøøČ(nĻĻi)―(jĻĐng)úÔöéLÓÐËų·ÅūšÍ·(wĻ§n)―ĄØÅÕþēßЧđûßMŌŧē―ï@ŽF(xiĻĪn),ĢŽÖũŌŠrļņÖļË(biĻĄo)ŅÓĀm(xĻī)ÁËŧØÂäŨßÝĄĢ9

Ô·ÝŌÔšó,ĢŽ―(jĻĐng)úūÖÐÚ

·(wĻ§n)Ýî^ßMŌŧē―Ãũï@,ĢŽÖũŌŠrļņÖļË(biĻĄo)ÓÐËųŧØÉýĄĢ

ĄĄĄĄūÓÃņÏûŲMrļņÍŽąČq·ųĩÍÓÚÉÏÄę,ĢŽÄęÄĐÓÐËųŧØÉý,ĄĢ2012

ÄęCPIÍŽąČÉÏq2.6%,ĢŽq·ųąČÉÏÄęŧØÂä2.8

°Ų·Öüc,ĄĢļũžūķČÍŽąČq·ų·Öeé3.8%ĄĒ2.9%,ĄĒ1.9%šÍ2.1%,ĄĢÄĘģÆ·šÍ·ĮĘģÆ··ÖîŋīĢŽĘģÆ·rļņÉÏq4.8%ĢŽq·ųąČÉÏÄęĩÍ7.0

°Ų·Öüc,Ģŧ·ĮĘģÆ·rļņÉÏq1.6%,ĢŽq·ųąČÉÏÄęĩÍ1.1 °Ų·ÖücĄĢÄÏûŲMÆ·šÍ·þÕ(wĻī)·Öîŋī,ĢŽÏûŲMÆ·rļņÉÏq2.9%,ĢŽq·ųąČÉÏÄęĩÍ3.3

°Ų·ÖücĢŧ·þÕ(wĻī)rļņÉÏq2.0%,ĢŽq·ųąČÉÏÄęĩÍ1.5 °Ų·Öüc,ĄĢ

ĄĄĄĄđĪI(yĻĻ)ÉúŪa(chĻĢn)rļņÍŽąČ―ĩ·ųÓÐËųĘÕÕĄĢ2012

Äę,ĢŽđĪI(yĻĻ)ÉúŪa(chĻĢn)ÕßģöSrļņÍŽąČÏÂ―ĩ1.7%,ĢŽÆäÖÐĢŽĩÚŌŧžūķČÉÏq0.1%,ĢŽÆäÓāļũžūķČ·ÖeÏÂ―ĩ1.4%,ĄĒ3.3%šÍ2.3%ĄĢđĪI(yĻĻ)ÉúŪa(chĻĢn)ÕßŲßMrļņÍŽąČÏÂ―ĩ1.8%,ĢŽÆäÖÐ,ĢŽĩÚŌŧžūķČÉÏq1.0%ĢŽÆäÓāļũžūķČ·ÖeÏÂ―ĩ1.6%,ĄĒ3.9%šÍ2.8%,ĄĢÆóI(yĻĻ)ÉĖÆ·rļņĢĻCGPIĢĐČŦÄęÍŽąČÏÂ―ĩ1.6%ĢŽÔÂÍŽąČq·ųÔÚßBĀm(xĻī)13

ÔÂÏÂ―ĩšóÓÖßBĀm(xĻī)4 Ô·ī,ĄĢÞr(nĻŪng)Ūa(chĻĢn)Æ·ÉúŪa(chĻĢn)rļņq·ųĩÍÓÚÞr(nĻŪng)I(yĻĻ)ÉúŪa(chĻĢn)ŲYÁÏrļņq·ų,ĄĢ2012 ÄęĢŽÞr(nĻŪng)Ūa(chĻĢn)Æ·ÉúŪa(chĻĢn)rļņÉÏq2.7%,ĢŽąČÉÏÄęŧØÂä13.8

°Ų·Öüc,ĢŧÞr(nĻŪng)I(yĻĻ)ÉúŪa(chĻĢn)ŲYÁÏrļņÉÏq5.6%ĢŽąČÉÏÄęŧØÂä5.7

°Ų·Öüc,ĄĢ

ĄĄĄĄĘÜøëHīóŨÚÉĖÆ·rļņŋówÏÂĩøĩČŌōËØÓ°í,ĢŽßMŋÚrļņÏÂ―ĩĄĢ2012ÄęļũžūķČ,ĢŽž~žsÉĖÆ·―ŧŌŨËųÔÓÍÆÚØŪ(dĻĄng)žūÆ―ūųrļņ·Öeh(huĻĒn)ąČÉÏq9.5%,ĄĒ-9.4%ĄĒ-1.2%šÍ-4.3%,ĢŽĀÛÓÏÂ―ĩ6.2%,ĄĢ2012

ÄęĢŽßMŋÚrļņÍŽąČÏÂ―ĩ0.5%,ĢŽąČÉÏÄęĩÍ14.5

°Ų·Öüc,ĢŽĩÚŌŧžūķČÍŽąČÉÏq4.1%,ĢŽÆäÓāļũžūķČ·ÖeÏÂ―ĩ0.7%ĄĒ3.2%šÍ2.3%,ĄĢģöŋÚrļņÍŽąČÉÏq2.2%,ĢŽąČÉÏÄęĩÍ7.8

°Ų·ÖücĢŽļũžūķČ·ÖeÉÏq4.7%,ĄĒ3.5%,ĄĒ0.5%šÍ0.2%ĄĢGDP ŋspÖļĩ(shĻī)Ãũï@ŧØÂä,ĄĢ2012 ÄęGDP é51.9 Čf|ÔŠ,ĢŽÔöéL7.8%ĢŽGDP

ŋspÖļĩ(shĻī)ĢĻ°īŪ(dĻĄng)ÄęrļņÓËãĩÄGDP Åc°īđĖķĻrļņÓËãĩÄGDP ĩÄąČÂĘĢĐŨÓÂĘé1.8%,ĢŽąČÉÏÄęČŦÄęĩÍ6.0

°Ų·Öüc,ĄĢĄĄĄĄŲYÔīÐÔŪa(chĻĢn)Æ·rļņļÄļïĀ^Ām(xĻī)ÍÆßM,ĄĢŌŧĘĮøžŌ°l(fĻĄ)ÕđļÄļïÎŊ2012 Äę12ÔÂ18 ČÕQķĻŨÔ2013 Äę1 ÔÂ1

ČÕÆð,ĢŽ―âģýĶ°l(fĻĄ)ëÓÃÚĩÄÅRrrļņļÉîA(yĻī)īëĘĐĢŽČĄÏûĶšÏÍŽëÚrļņq·ųšÍĘÐö―ŧŌŨëÚŨîļßÏÞrĩÄÓÐęP(guĻĄn)Ō(guĻĐ)ķĻ,ĢŽëÚÓÉđĐÐčëp·―ŨÔÖũ

f(xiĻĶ)ÉĖķĻr,ĄĢķþĘĮķāĩØÔÚÕŲé_ ŨCþĶūÓÃņëAĖÝërĘĐ·―°ļßMÐÐÐÞļÄšÍÍęÉÆĩÄŧųĩA(chĻģ)ÉÏĢŽŨÔ2012

Äę7 ÔÂ1 ČÕÆðÕýĘ―ĘĐūÓÃņëAĖÝërÖÆķČ,ĄĢ

ĄĄĄĄĢĻËÄĢĐØÕþĘÕČëÔöéL·Åū,ĢŽØÕþÖ§ģö―Y(jiĻĶ)(gĻ°u)Ā^Ām(xĻī)ļÄÉÆ

ĄĄĄĄ2012 ÄęĢŽČŦøđŦđēØÕþĘÕČë11.7 Čf|ÔŠ,ĢŽąČÉÏÄęÔöéL12.8%,ĢŽÔöËŲąČÉÏÄęĩÍ12.2 °Ų·ÖücĢŧČŦøđŦđēØÕþÖ§ģö12.6

Čf|ÔŠ,ĢŽąČÉÏÄęÔöéL15.1%,ĢŽÔöËŲąČÉÏÄęĩÍ6.5 °Ų·ÖücĄĢĘÕÖ§ÏāĩÖ,ĢŽÖ§ģöīóÓÚĘÕČë8502 |ÔŠ,ĄĢ

ĄĄĄĄÄØÕþĘÕČë―Y(jiĻĶ)(gĻ°u)ŋīĢŽ2012 ÄęķĘÕĘÕČëé10.1

Čf|ÔŠ,ĢŽąČÉÏÄęÔöéL12.1%,ĢŽÔöËŲąČÉÏÄęĩÍ10.5

°Ų·ÖücĄĢĘÕČëÔö·ųÃũï@ŧØÂä,ĢŽÖũŌŠĘĮĘÜ―(jĻĐng)úÔöéL·Åū,ĄĒÆóI(yĻĻ)ЧŌæÏÂŧŽŌÔž°―Y(jiĻĶ)(gĻ°u)ÐÔpķÕþēßĩČŌōËØÓ°íĄĢÆäÖÐ,ĢŽøČ(nĻĻi)ÔöÖĩķąČÉÏÄęÔöéL8.9%,ĢŽøČ(nĻĻi)ÏûŲMķąČÉÏÄęÔöéL13.5%ĢŽ II(yĻĻ)ķąČÉÏÄęÔöéL15.1%,ĢŽÆóI(yĻĻ)ËųĩÃķąČÉÏÄęÔöéL17.2%,ĢŽßMŋÚØÎïÔöÖĩķšÍÏûŲMķąČÉÏÄęÔöéL9.1%ĢŽČËËųĩÃķąČÉÏÄęÏÂ―ĩ3.9%,ĢŽÉÏĘöÁųíķĘÕĘÕČëÕžČŦøØÕþĘÕČë77.0%,ĄĢĄĄĄĄÄÖ§ģö―Y(jiĻĶ)(gĻ°u)ŋī,ĢŽØÕþÖ§ģöÔöéLÝ^ŋėĩÄÓÐ―ĖÓý,ĄĒÞr(nĻŪng)ÁÖËŪĘÂÕ(wĻī)ĄĒÎÄŧŊówÓýÅcũÃ―,ĄĒģĮāl(xiĻĄng)Éį

^(qĻą)ĘÂÕ(wĻī)šÍŨĄ·ŋąĢÕÏÖ§ģö,ĢŽ·ÖeÝ^ÉÏÄęÔöéL28.3%ĄĒ19.8%,ĄĒ18.9%,ĄĒ18.4%šÍ16.4%ĄĢČŦøØÕþÖ§ģöÝ^ķāĩÄÓÐ―ĖÓý,ĄĒÉįþąĢÕÏšÍūÍI(yĻĻ),ĄĒÞr(nĻŪng)ÁÖËŪĘÂÕ(wĻī)ĢŽ·ÖeÕžØÕþÖ§ģöĩÄ16.8%,ĄĒ10.0%šÍ9.5%,ĄĢ

ĄĄĄĄĢĻÎåĢĐūÍI(yĻĻ)ÐÎÝŧųąū·(wĻ§n)ķĻ

ĄĄĄĄ2012 ÄęĢŽČŦøūÍI(yĻĻ)ČËT76704 ČfČË,ĢŽąČÉÏÄęÄĐÔöžÓ284 ČfČË,ĢŧÆäÖÐģĮæ(zhĻĻn)ūÍI(yĻĻ)ČËT37102 ČfČËĢŽąČÉÏÄęÄĐÔöžÓ1188

ČfČË,ĄĢĩÚËÄžūķČ,ĢŽÖÐøČËÁĶŲYÔīĘÐöÐÅÏĒąO(jiĻĄn)yÖÐÐÄĶČŦø103

ģĮĘÐĩÄđŦđēūÍI(yĻĻ)·þÕ(wĻī)C(gĻ°u)ĘÐöđĐĮóÐÅÏĒßMÐÐĩÄ―y(tĻŊng)Ó·ÖÎöï@ĘūĢŽÚÓÁĶĘÐöđĐÂÔÐĄÓÚĮó,ĢŽĮóČËąķÂĘŌŅ―(jĻĐng)ßBĀm(xĻī)ĘŪžūķČīóÓÚ1,ĄĢÅcÉÏÄęÍŽÆÚÏāąČĢŽĘÐöÓÃČËÐčĮóÓÐËųÔöžÓ,ĢŽĮóÂČËĩ(shĻī)ÂÔÓÐpÉŲ,ĄĢ·ÖĩØ

^(qĻą)ŋīĢŽÎũēŋĩØ

^(qĻą)ĘÐöđĐēŧŠ(yĻĐng)ĮóĩÄģĖķČļßÓÚ|ēŋšÍÖÐēŋĩØ

^(qĻą),ĄĢÓÃČËÐčĮóžŊÖÐÔÚķþ,ĄĒČýŪa(chĻĢn)I(yĻĻ)ĢŽ·ÖÐÐI(yĻĻ)ŋī,ĢŽÅcÉÏÄęÍŽÆÚÏāąČ,ĢŽÖÆÔėI(yĻĻ),ĄĒūÓÃņ·þÕ(wĻī)šÍÆäËû·þÕ(wĻī)I(yĻĻ)ĄĒ―ĻÖþI(yĻĻ)ĩÄÓÃČËÐčĮóąČÖØÓÐËųÉÏÉý,ĄĢÚÓÁĶĘÐöÖÐ,ĢŽÖÐļßžžžÄÜČËēÅđĐēŧŠ(yĻĐng)ĮóĢŽļßžžž,ĄĒžž,ĄĒļßžđĪģĖĩÄÎŧŋÕČąÅcĮóÂČËĩ(shĻī)ĩÄąČÂĘÝ^īóĄĢ

ĄĄĄĄĢĻÁųĢĐøëHĘÕÖ§ îrĀ^Ām(xĻī)ļÄÉÆ

ĄĄĄĄ―(jĻĐng)ģĢíÄŋĘÕÖ§Ā^Ām(xĻī)ąĢģÖŧųąūÆ―šâ,ĢŽŲYąūšÍ―ðČÚíÄŋģĘŽF(xiĻĪn)ôÁũģö,ĄĢþ(jĻī)øžŌÍâ

RđÜĀíūÖģõē――y(tĻŊng)ÓĢŽ2012 Äę―(jĻĐng)ģĢíÄŋŋíēî2138

|ÃĀÔŠ,ĢŽÍŽąČÔöéL6%,ĢŽÅcÍŽÆÚøČ(nĻĻi)ÉúŪa(chĻĢn)ŋÖĩÖŪąČé2.6%ĢŽÝ^ÉÏÄęÏÂ―ĩ0.2

°Ų·Öüc,ĄĢÆäÖÐ,ĢŽØÎïŲQ(mĻĪo)ŌŨëmÓÐËųÔöéLĢŽĩŦ·þÕ(wĻī)ŲQ(mĻĪo)ŌŨšÍĘÕŌæíÄŋÄæēîUīó,ĄĒ―(jĻĐng)ģĢÞD(zhuĻĢn)ŌÆíēîpÉŲ,ĄĢŲYąūšÍ―ðČÚíÄŋĢĻšŽÕ`ēîÅcßzÂĐĢĐÄæēî1173|ÃĀÔŠĢŽÉÏÄęéíēî1861

|ÃĀÔŠ,ĄĢÍâ

RĶäÔöéLīó·ų·Åū,ĄĢøëHĘÕÖ§ŋÚ―ĩÄÍâ

RĶäŲYŪa(chĻĢn)ĢĻĖÞģý

RÂĘĄĒrļņĩČ·Į―ŧŌŨrÖĩŨÓÓ°íĢĐHÔöžÓ987

|ÃĀÔŠ,ĢŽÍŽąČÉŲÔö74%,ĄĢ

ĄĄĄĄÍâųŌ(guĻĐ)ÄĢÔöËŲÓÐËų·ÅūĢŽķĖÆÚÍâųÕžąČĀ^Ām(xĻī)ÉÏÉý,ĄĢ9 ÔÂÄĐ,ĢŽÍâųÓāî~é7708

|ÃĀÔŠĢŽÍŽąČÔöéL10.6ĢĨ,ĄĢÆäÖÐ,ĢŽĩĮÓÍâųÓāî~é4713|ÃĀÔŠĢŽÍŽąČÔöéL7%,ĢŧķĖÆÚÍâųÓāî~é5728

|ÃĀÔŠ,ĢŽÍŽąČÔöéL12.8%ĢŽÕžÍâųÓāî~ĩÄ72.8%,ĢŽÕžąČÝ^ÉÏÄęÍŽÆÚÉÏÉý1.5 °Ų·Öüc,ĄĢ

ĄĄĄĄĢĻÆßĢĐÐÐI(yĻĻ)·ÖÎö

ĄĄĄĄ2012 Äę,ĢŽÔÚ41 đĪI(yĻĻ)īóîÐÐI(yĻĻ)ÖÐ,ĢŽ29 ÐÐI(yĻĻ)ĀûÍŽąČÔöéL,ĢŽ11ÐÐI(yĻĻ)ÍŽąČÏÂ―ĩĢŽ1

ÐÐI(yĻĻ)ÓÉÍŽÆÚĖpÞD(zhuĻĢn)éÓŊĀû,ĄĢÆäÖÐ,ĢŽëÁĶĄĒáÁĶÉúŪa(chĻĢn)šÍđĐŠ(yĻĐng)I(yĻĻ)ÍŽąČÔöéL69.1%,ĢŽÞr(nĻŪng)ļąĘģÆ·žÓđĪI(yĻĻ)ĀûÍŽąČÔöéL20.6%ĄĢŪa(chĻĢn)I(yĻĻ)―Y(jiĻĶ)(gĻ°u)Õ{(diĻĪo)ÕûšÍÞD(zhuĻĢn)ÐÍÉýžČĄĩÃÐÂßMÕđ,ĢŽļßОžÐg(shĻī)Ūa(chĻĢn)I(yĻĻ)ÔöžÓÖĩÔöËŲļßģöŌ(guĻĐ)ÄĢŌÔÉÏđĪI(yĻĻ)Æ―ūųÔöËŲ2.2

°Ų·Öüc,ĢŽŌ(guĻĐ)ÄĢŌÔÉÏÆóI(yĻĻ)ÎÎŧđĪI(yĻĻ)ÔöžÓÖĩÄÜšÄÏÂ―ĩ·ųķČīóÓÚîA(yĻī)ÆÚÄŋË(biĻĄo)ĄĢ

ĄĄĄĄ1.·ŋĩØŪa(chĻĢn)ÐÐI(yĻĻ)

ĄĄĄĄ2012

Äę,ĢŽČŦøÉĖÆ··ŋģÉ―ŧÁŋÐĄ·ųÔöéL,ĢŽĩŦÔö·ųĩÍÓÚÉÏÄęËŪÆ―ĢŽ·ŋrÍŽąČÉÏqģĮĘÐĩ(shĻī)11

Ô·ÝŌÔíÓÐËųÔöžÓ,ĢŽ·ŋĩØŪa(chĻĢn)é_°l(fĻĄ)ÍķŲYÔöËŲĩÍÎŧÅĮŧē,ĢŽÐÂé_đĪÃæ·eÍŽąČÏÂ―ĩĢŽ·ŋĩØŪa(chĻĢn)ŲJŋîÔöËŲÓÐËųŧØÉý,ĄĢ

ĄĄĄĄČŦøÉĖÆ··ŋģÉ―ŧÁŋÐĄ·ųÔöéL,ĢŽĩŦÔö·ųĩÍÓÚÉÏÄęËŪÆ―ĄĢ2012

Äę,ĢŽČŦøÉĖÆ··ŋĀÛÓäNĘÛÃæ·eßBĀm(xĻī)10 ÔÂĩÍÓÚÉÏÄęÍŽÆÚËŪÆ―,ĢŽ11 Ô·ÝĘŨīÎģöŽF(xiĻĪn)ÍŽąČÔöéLĢŽČŦÄęđēŽF(xiĻĪn)ÉĖÆ··ŋäNĘÛ11.13 |Æ―·―ÃŨ,ĢŽÍŽąČÔöéL1.8%,ĢŽąČÉÏÄęĩÍ2.6

°Ų·ÖücĄĢČŦøÉĖÆ··ŋäNĘÛî~6.4 Čf|ÔŠ,ĢŽÍŽąČÔöéL10%,ĢŽąČÉÏÄęĩÍ1.1

°Ų·ÖücĄĢÆäÖÐ,ĢŽÉĖÆ·ŨĄÕŽĩÄäNĘÛÃæ·ešÍäNĘÛî~·ÖeÕžÉĖÆ··ŋäNĘÛÃæ·ešÍäNĘÛî~ĩÄ88.5%šÍ83%,ĢŽÞkđŦĮäNĘÛÔö·ųīó·ųģŽß^ÉĖÆ·ŨĄÕŽäNĘÛÔö·ųĄĢ

ĄĄĄĄ·ŋrÍŽąČÉÏqģĮĘÐĩ(shĻī)ŨÔÄęģõŌÔíÖðē―ŧØÂä,ĢŽ11

Ô·ÝŌÔšóÓÐËųÔöžÓ,ĄĢ2012 Äę12 ÔÂĢŽČŦø70 īóÖÐģĮĘÐÖÐ,ĢŽÐÂ―ĻÉĖÆ·ŨĄÕŽrļņÍŽąČÉÏqĩÄģĮĘÐÓÐ40 ,ĢŽąČ1 Ô·ÝpÉŲ13 ĢŽĩŦąČ10 Ô·ÝÔöžÓ28

,ĢŧķþĘÖŨĄÕŽrļņÍŽąČÉÏqĩÄģĮĘÐÓÐ25 ,ĢŽąČ1 Ô·ÝpÉŲ5 ,ĢŽĩŦąČ10Ô·ÝÔöžÓ10 ĄĢ

ĄĄĄĄ·ŋĩØŪa(chĻĢn)é_°l(fĻĄ)ÍķŲYÔöËŲģÖĀm(xĻī)ĩÍÎŧÅĮŧē,ĄĢ2012

Äę,ĢŽ·ŋĩØŪa(chĻĢn)é_°l(fĻĄ)ÍķŲYÍŽąČÔöËŲÖðē―ŧØÂäĢŽ11 Ô·ÝģöŽF(xiĻĪn)ÐĄ·ųŧØÉý,ĢŽČŦÄęÍęģÉ·ŋĩØŪa(chĻĢn)é_°l(fĻĄ)ÍķŲY7.2 Čf|ÔŠ,ĢŽÍŽąČÔöéL16.2%ĢŽąČÉÏÄęĩÍ11.9

°Ų·Öüc,ĢŽĖÓÚ2010ÄęŌÔíĩÄÝ^ĩÍËŪÆ―,ĄĢÆäÖÐĢŽÉĖÆ·ŨĄÕŽÍęģÉÍķŲY4.9 Čf|ÔŠ,ĢŽÍŽąČÔöéL11.4%,ĢŽÔöËŲąČÉÏÄęĩÍ18.8

°Ų·Öüc,Õž·ŋĩØŪa(chĻĢn)é_°l(fĻĄ)ÍķŲYĩÄąČÖØé68.8%ĄĢ2012 Äę,ĢŽČŦø·ŋÎÝÐÂé_đĪÃæ·eé17.7 |Æ―·―ÃŨ,ĢŽÍŽąČÏÂ―ĩ7.3%ĢŽķø2011

ÄęéÔöéL16.2%,Ģŧ·ŋÎÝĘĐđĪÃæ·eé57.3 |Æ―·―ÃŨ,ĢŽÍŽąČÔöéL13.2%ĢŽÔöËŲąČÉÏÄęĩÍ12.1 °Ų·Öüc,ĢŧČŦø·ŋÎÝŋĒđĪÃæ·eé9.9

|Æ―·―ÃŨ,ĢŽÍŽąČÔöéL7.3%ĢŽÔöËŲąČÉÏÄęĩÍ6 °Ų·Öüc,ĄĢ

ĄĄĄĄ·ŋĩØŪa(chĻĢn)ŲJŋîÔöËŲÓÐËųŧØÉý,ĄĢ2012 ÄęÄęÄĐĢŽČŦøÖũŌŠ―ðČÚC(gĻ°u)ĢĻšŽÍâŲYĢĐ·ŋĩØŪa(chĻĢn)ŲJŋîÓāî~12.1

Čf|ÔŠ,ĢŽÍŽąČÔöéL12.8%,ĢŽÔöËŲŨÔ5 Ô·ÝŌÔíÖðÔÂŧØÉýĢŽĩŦČÔąČÉÏÄęÄĐĩÍ1.1 °Ų·Öüc,ĄĢ·ŋĩØŪa(chĻĢn)ŲJŋîÓāî~ÕžļũíŲJŋîÓāî~ĩÄ19.8%,ĢŽąČÉÏÄęÄĐĩÍ0.3

°Ų·ÖücĄĢÆäÖÐ,ĢŽČËŨĄ·ŋŲJŋîÓāî~7.5 Čf|ÔŠ,ĢŽÍŽąČÔöéL12.9%ĢŽąČÉÏÄęÄĐĩÍ1.9 °Ų·Öüc,Ģŧ·ŋŪa(chĻĢn)é_°l(fĻĄ)ŲJŋîÓāî~3.0

Čf|ÔŠ,ĢŽÍŽąČÔöéL10.7%ĢŽąČÉÏÄęÄĐĩÍ6.4 °Ų·ÖücĢŧĩØŪa(chĻĢn)é_°l(fĻĄ)ŲJŋîÓāî~8630 |ÔŠ,ĢŽÍŽąČÔöéL12.4%,ĢŽķø2011 ÄęÄĐéÍŽąČÏÂ―ĩ7.9%ĄĢ2012

ÄęÐÂÔö·ŋĩØŪa(chĻĢn)ŲJŋî13465 |ÔŠ,ĢŽÍŽąČķāÔö897 |ÔŠ,ĄĢ·ŋĩØŪa(chĻĢn)ŲJŋîÐÂÔöî~ÕžļũíŲJŋîÐÂÔöî~ĩÄ17.4%ĢŽąČ2011 ÄęČŦÄęËŪÆ―ĩÍ0.1

°Ų·Öüc,ĄĢ

ĄĄĄĄąĢÕÏ·ŋÐÅŲJÖ§ģÖÁĶķČĀ^Ām(xĻī)žÓīó,ĄĢ―ØÖÁ2012 ÄęÄęÄĐĢŽČŦøąĢÕÏÐÔŨĄ·ŋé_°l(fĻĄ)ŲJŋîÓāî~é5711 |ÔŠ,ĢŽÕžČŦēŋŨĄ·ŋé_°l(fĻĄ)ŲJŋîÓāî~ĩÄ25.1%,ĄĢ2012

ÄęÐÂÔöąĢÕÏÐÔŨĄ·ŋé_°l(fĻĄ)ŲJŋî1796 |ÔŠĢŽÕžČŦēŋŨĄ·ŋé_°l(fĻĄ)ŲJŋîÐÂÔöî~ĩÄ89.3%,ĄĢīËÍâ,ĢŽĀûÓÃŨĄ·ŋđŦ·e―ðŲJŋîÖ§ģÖąĢÕÏÐÔŨĄ·ŋ―ĻÔO(shĻĻ)ÔücđĪŨũ·(wĻ§n)ē―ÍÆßM,ĢŽ―ØÖÁ2012

ÄęÄęÄĐ,ĢŽŌŅ°īßMķČ°l(fĻĄ)·ÅŨĄ·ŋđŦ·e―ðŲJŋî420.9 |ÔŠĢŽÖ§ģÖÁË40 ģĮĘÐ162 ąĢÕÏ·ŋ―ĻÔO(shĻĻ)íÄŋ,ĢŽĘÕŧØŲJŋîąū―ð58.1

|ÔŠ,ĄĢ

ĄĄĄĄ2.ëŨÓÉĖÕ(wĻī)

ĄĄĄĄëŨÓÉĖÕ(wĻī)ĘĮÐÅÏĒlžþÏÂĩÄÐÂÅd―(jĻĐng)úŧîÓĢŽĘĮ―ĩĩÍģÉąū,ĄĒĖáļßЧÂĘ,ĄĒÍØÕđĘÐöšÍ(chuĻĪng)ÐÂ―(jĻĐng) IÄĢĘ―ĩÄÓÐЧĘÖķÎĢŽÓÐĀûÓÚMŨãšÍĖáÉýÏûŲMÐčĮó,ĄĒÐÎģÉÐÂĩÄ―(jĻĐng)úÔöéLüc,ĄĢĄ°ĘŪŌŧÎåĄąÆÚég,ĢŽëŨÓÉĖÕ(wĻī)ģÖĀm(xĻī)ŋėËŲ°l(fĻĄ)Õđ,ĢŽ―ŧŌŨî~ÔöéL―ü2.5

ąķĢŽ2010 Äęß_ĩ―žs4.5 Čf|ÔŠ,ĄĢ2011 Äę,ĢŽëŨÓÉĖÕ(wĻī)―ŧŌŨî~―Ó―ü6 Čf|ÔŠĢŧ2012 Äę1-11 ÔÂ,ĢŽëŨÓÉĖÕ(wĻī)―ŧŌŨî~ģŽß^7

Čf|ÔŠ,ĄĢīóŌ(guĻĐ)ÄĢĄĒÐÔŧŊĩÄÏûŲMÐčĮó,ĄĒģÖĀm(xĻī)ÉýžĩÄÏûŲM―Y(jiĻĶ)(gĻ°u),ĄĒ―ŧŌŨģÉąūÏÂ―ĩŌÔž°ŧĨÂ(liĻĒn)ūW(wĻĢng)ĩÄÆÕž°ĘĮëŨÓÉĖÕ(wĻī)ļßËŲÔöéLĩÄÖØŌŠÍÆÓÁĶÁŋĄĢ

ĄĄĄĄëŨÓÉĖÕ(wĻī)§ÓëŨÓÉĖÕ(wĻī)Æ―Å_·þÕ(wĻī)ĄĒÐÅÓ÷þÕ(wĻī),ĄĒëŨÓÖ§ļķ,ĄĒŽF(xiĻĪn)īúÎïÁũšÍëŨÓÕJ(rĻĻn)ŨCĩČÐÂÅdŪa(chĻĢn)I(yĻĻ)ŋėËŲ°l(fĻĄ)ÕđĢŽĘĮŽF(xiĻĪn)īú·þÕ(wĻī)I(yĻĻ)ĩÄÐÂÉúéLüc,ĄĢÃæÏōVīóÆóI(yĻĻ),ĢŽĖØeĘĮÖÐÐĄÆóI(yĻĻ)ĩÄĩÚČý·―ëŨÓÉĖÕ(wĻī)·þÕ(wĻī)Æ―Å_Ïō?qĻą)ĢI(yĻĻ)ŧŊšÍžŊģÉŧŊĩÄ·―Ïō°l(fĻĄ)ÕđĄĢūW(wĻĢng)ÉÏÖ§ļķ,ĄĒŌÆÓÖ§ļķ,ĄĒëÔÖ§ļķĩČÐÂÅdÖ§ļķ·þÕ(wĻī)°l(fĻĄ)ÕđŅļÃÍ�,ĢĄķ·Į―ðČÚC(gĻ°u)Ö§ļķ·þÕ(wĻī)đÜĀíÞk·ĻĄ·ĩÄģöÅ_šÍĩÚČý·―Ö§ļķÅÆÕÕĩÄ°l(fĻĄ)·ÅéÖ§ļķ·þÕ(wĻī)ĘÐöŌ(guĻĐ)·ķŧŊ°l(fĻĄ)ÕđĖáđĐÁËąĢÕÏ�,ĢŽF(xiĻĪn)īúÎïÁũI(yĻĻ)ŋėËŲ°l(fĻĄ)ÕđĢŽ2012

Äę,ĢŽČŦøŌ(guĻĐ)ÄĢŌÔÉÏŋėßf·þÕ(wĻī)ÆóI(yĻĻ)I(yĻĻ)Õ(wĻī)ÁŋÍęģÉ56.9 |žþ,ĢŽÍŽąČÔöéL54.8%ĢŽI(yĻĻ)Õ(wĻī)ĘÕČëÍęģÉ1055.3 |ÔŠ,ĢŽÍŽąČÔöéL39.2%,ĄĢ―ØÖÁ2012

ÄęÄęÄĐĢŽÓÐЧëŨÓÕJ(rĻĻn)ŨCŨCøģÖÓÐÁŋšÏÓžs8731

Čf,�,ĢĄĄĄĄÕþļŪáĶūW(wĻĢng)ÉÏ―ŧŌŨšÍÖ§ļķ·þÕ(wĻī)ģöÅ_ÁËŌŧÏĩÁÐÕþēߥĒŌ(guĻĐ)ÕÂÅcË(biĻĄo)Ę(zhĻģn)Ō(guĻĐ)·ķ,ĢŽĶīŲßMëŨÓÉĖÕ(wĻī)°l(fĻĄ)Õđ°l(fĻĄ)]ÁË·eOŨũÓÃ,ĢŽĩŦëŨÓÉĖÕ(wĻī)·þÕ(wĻī)I(yĻĻ)ßÔÚģÉéLÆÚĢŽÉĖI(yĻĻ)ÄĢĘ―ÉÐēŧģÉĘė,ĢŽ·þÕ(wĻī)ÄÜÁĶÉÐīýÔö,ĢŽŽF(xiĻĪn)īúÎïÁũI(yĻĻ)ÅcëŨÓÉĖÕ(wĻī)°l(fĻĄ)ÕđßÐčÆĨÅäĢŽëŨÓÉĖÕ(wĻī)°l(fĻĄ)ÕđĩÄÖÆķČh(huĻĒn)ūģÓÐīýßMŌŧē―ÍęÉÆ,ĢŽÏāęP(guĻĄn)·ĻÂÉ·ĻŌ(guĻĐ)―ĻÔO(shĻĻ)þšó,ĢŽ·þÕ(wĻī)ąO(jiĻĄn)đÜówÏĩĄĒÕũÐÅÐÅÓÃówÏĩ,ĄĒ―y(tĻŊng)ÓąO(jiĻĄn)yówÏĩ,ĄĒŪa(chĻĢn)I(yĻĻ)ÍķČÚŲYCÖÆÓÐīýžÓĢŽūW(wĻĢng)―j(luĻ°)―ŧŌŨžmžĖĀíëyķČÝ^īó,ĄĢ

ĄĄĄĄĄ°ĘŪķþÎåĄąrÆÚĘĮëŨÓÉĖÕ(wĻī)žÓËŲ°l(fĻĄ)ÕđĩÄð(zhĻĪn)ÂÔCÓöÆÚ,ĄĢŠ(yĻĐng)Ū(dĻĄng)ÍĻß^žÓ―MŋąĢÕÏĄĒ―ĻÁĒ―ĄČŦÕ\ÐÅ°l(fĻĄ)Õđh(huĻĒn)ūģ,ĄĒĖáļßđŦđē·þÕ(wĻī)šÍĘÐöąO(jiĻĄn)ķ―ËŪÆ―,ĄĒÍęÉÆā(quĻĒn)ŌæąĢŨoCÖÆĄĒžÓ·ĻÂÉ·ĻŌ(guĻĐ)šÍË(biĻĄo)Ę(zhĻģn)Ō(guĻĐ)·ķ―ĻÔO(shĻĻ)ĄĒÍęÉÆķāÔŠŧŊÍķČÚŲYCÖÆĩČīëĘĐ,ĢŽ·eOÍÆßMëŨÓÉĖÕ(wĻī)ÔÚļũîI(lĻŦng)ÓōĩÄV·šŠ(yĻĐng)ÓÃ,ĢŽžÓŋėÍÆÓŌÆÓëŨÓÉĖÕ(wĻī)Š(yĻĐng)ÓÃĩÄĘū·ķšÍÆÕž°ÍÆVĢŽīóÁĶīŲßMÎïÁũ,ĄĒÖ§ļķ,ĄĒÐÅÓÃĄĒČÚŲY,ĄĒąĢëU,ĄĒzyšÍÕJ(rĻĻn)ŨCĩČëŨÓÉĖÕ(wĻī)Ö§ÎówÏĩ

f(xiĻĶ)Õ{(diĻĪo)°l(fĻĄ)ÕđĢŽßMŌŧē―ĖáļßëŨÓÉĖÕ(wĻī)ĩÄ°ēČŦąĢÕϚ͞žÐg(shĻī)Ö§ģÖÄÜÁĶ,ĄĢ

ĄĄĄĄĩÚÎåēŋ·Ö ØÅÕþēßÚ

Ý

ĄĄĄĄŌŧ,ĄĒÖÐøšęÓ^―(jĻĐng)úÕđÍû

ĄĄĄĄÕđÍûÎīíŌŧķÎrÆÚĢŽÖÐø―(jĻĐng)úģÖĀm(xĻī)ÔöéLĩÄÓÁĶŌĀČŧÝ^,ĢŽÔÚšęÓ^ÕþēßĩÄ

f(xiĻĶ)Õ{(diĻĪo)ÅäšÏÏÂ,ĢŽÓÐÍûĀ^Ām(xĻī)ąĢģÖÆ―·(wĻ§n)Ý^ŋė°l(fĻĄ)ÕđĩÄŧųąūB(tĻĪi)ÝĄĢÄČŦĮō―(jĻĐng)úŋī,ĢŽëmīæÔÚÖTķāēŧī_ķĻŌōËØ,ĢŽĩŦŋówŋīČŦĮō―(jĻĐng)úÓÐŋÉÄÜĀ^Ām(xĻī)ūÂýÍ(fĻī)ĖKĢŽÃĀøŌŅ―(jĻĐng)vŌŧķÎģÖĀm(xĻī)ĩÄČĨļÜUß^ģĖ,ĢŽĶ―(jĻĐng)úĩÄØ(fĻī)ÃæÍÏĀÛÖðē―pČõ,ĢŽWŅëÐÐĩÄÁũÓÐÔÖ§ģÖÓŌēĶ·(wĻ§n)ķĻĘÐöÆðĩ―ÁË·eOŨũÓÃ,ĢŽÄķøÐÎģÉŌŧŋówÝ^éÆĢČõĩŦÏāĶ·(wĻ§n)ķĻĩÄÍâēŋh(huĻĒn)ūģ,ĄĢÄøČ(nĻĻi)ĮérŋīĢŽÍÆÓČ(nĻĻi)ÐčÔöéLĩÄ·eOŌōËØŌēÔÚÔöķā,ĄĢ2012

ÄęģĮæ(zhĻĻn)ūÓÃņČËūųŋÉÖ§ÅäĘÕČëšÍÞr(nĻŪng)īåūÓÃņČËūųžĘÕČëëHÔöËŲūųģŽß^GDP

ÔöËŲ,ĄĢëSÖøīŲßMÏûŲMÔöéLĩÄÕþēßÁĶķČÖðē―ÔöīóĢŽĘÕČë·ÖÅäļÄļïÍÆßM,ĢŽūÓÃņĘÕČëÔöËŲÓÐÍûÝ^ŋėÔöéL,ĢŽ―Y(jiĻĶ)(gĻ°u)Öðē―ļÄÉÆĄĢÏûŲMÔÚĀÓ―(jĻĐng)úÔöéLÖÐĩÄŨũÓÃþÚ

ÓÚÔöīó,ĄĢÖÐøČËÃņãyÐÐ2012

ÄęĩÚËÄžūķČĶôūíÕ{(diĻĪo)ēéï@Ęū,ĢŽūÓÃņÎīíĘÕČëÐÅÐÄÖļĩ(shĻī)Ý^ÉÏžūĖáļß2.5

°Ų·ÖücĢŽAÏōÓÚļüķāÏûŲMĩÄūÓÃņÕžąČÉÏÉý,ĢŽÏûŲMŌâÔļÔö,ĄĢŪ(dĻĄng)Į°ļũĩØ°l(fĻĄ)ÕđáĮéÝ^ļßĢŽÓČÆäĘĮÖÐÎũēŋĩØ

^(qĻą)ŽF(xiĻĪn)šó°l(fĻĄ)ÔöéLšÍ

^(qĻą)Óō

f(xiĻĶ)Õ{(diĻĪo)°l(fĻĄ)ÕđĩÄŌâÔļšÜ,ĢŽÔÚģĮæ(zhĻĻn)ŧŊ,ĄĒÐÅÏĒŧŊĄĒđĪI(yĻĻ)ŧŊšÍÞr(nĻŪng)I(yĻĻ)ŽF(xiĻĪn)īúŧŊßMģĖÖÐĢŽÍķŲYÐčĮóČÔąČÝ^ÍúĘĒ,ĢŽŧųĩA(chĻģ)ÔO(shĻĻ)ĘĐ,ĄĒŪa(chĻĢn)I(yĻĻ)ÉýžŌÔž°žžÐg(shĻī)ļÄÔėĩČÍķŲYîI(lĻŦng)ÓōąČÝ^ķāĄĢß@ĘĮ·(wĻ§n)ķĻÔöéLĩÄÖØŌŠŌōËØ,ĄĢīËÍâ,ĢŽÖÐø―(jĻĐng)úŌŅ―(jĻĐng)vÁËŌŧķÎČĨėīæß^ģĖĢŽđĪI(yĻĻ)ÉúŪa(chĻĢn)ĶÐčĮóŧØÉýšÍîA(yĻī)ÆÚŨŧŊļüéÃôļÐ,ĢŽŌēÓÐĀûÓÚ―(jĻĐng)ú·(wĻ§n)ķĻÔöéL,ĄĢĮ°ÆÚšęÓ^―(jĻĐng)úÕþēßîA(yĻī)Õ{(diĻĪo)ÎĒÕ{(diĻĪo)ĩÄЧđûŌŅÖðē―ï@ŽF(xiĻĪn)ĄĢÖÐøšęÓ^Õ{(diĻĪo)ŋØ―(jĻĐng)ōļüžÓØSļŧ,ĢŽÁĶķČšÍđ(jiĻĶ)Ũā°ŅÎÕļüÚ

ßmķČ,ĢŽß@ķžÓÐÖúÓÚé―(jĻĐng)ú°l(fĻĄ)Õđ(chuĻĪng)ÔėŌŧšÃĩÄÕþēßh(huĻĒn)ūģ�,ĢĄĄĄĄÍŽrŌēŌŠŋīĩ―,ĢŽÖÐø―(jĻĐng)ú°l(fĻĄ)ÕđßÃæÅRÖøÍ(fĻī)ësĩÄøČ(nĻĻi)Íâh(huĻĒn)ūģĄĢČŦĮō―(jĻĐng)úÍ(fĻī)ĖKē―·ĨūÂý,ĢŽēŋ·Ö―(jĻĐng)úówųÕ(wĻī)Ø(fĻī)ú(dĻĄn)ģÁÖØ,ĢŽĄ°ūoØÕþĄĒØÅĄąŧōģÉÖũŌŠ°l(fĻĄ)ß_―(jĻĐng)úówéLÆÚÕþēßßxņ,ĢŽžÓÖŪŲQ(mĻĪo)ŌŨÍķŲYąĢŨoÖũÁxĖ§î^,ĢŽÐÂÅd―(jĻĐng)úówÃæÅRíŨÔŲQ(mĻĪo)ŌŨĄĒ―ðČÚĩČķā·―ÃæĩÄĖôð(zhĻĪn),ĄĢÄøČ(nĻĻi)Įérŋī,ĢŽ―üÆÚÍķŲYŧØÉýÉÐÖũŌŠŌĀŋŋøÓО°øÓÐŋØđÉÍķŲYÍÆÓĢŽ―(jĻĐng)úÆó·(wĻ§n)ĩÄŧųĩA(chĻģ)ßēŧō·(wĻ§n)đĖ,ĢŽēŋ·ÖîI(lĻŦng)ÓōÍķŲY_ÓģÖĀm(xĻī)Ý^Åc―(jĻĐng)úČ(nĻĻi)ÉúÔöéLÓÁĶÏāĶēŧŨãēĒīæ,ĢŽ―Y(jiĻĶ)(gĻ°u)ēŧÆ―šâî}ČÔąČÝ^ÍŧģöĢŽŲYÔīh(huĻĒn)ūģžsĘøŌēÔÚÃũï@Ôö,ĢŽ―(jĻĐng)ú―Y(jiĻĶ)(gĻ°u)Õ{(diĻĪo)ÕûšÍÉúB(tĻĪi)ÎÄÃũ―ĻÔO(shĻĻ)ĩÄČÎÕ(wĻī)ßšÜÆDūÞ,ĄĢ

ĄĄĄĄÎïrÐÎÝÏāĶ·(wĻ§n)ķĻĢŽĩŦēŧī_ķĻŌōËØŌēÔÚÔöžÓ,ĄĢÎïrķĖÆÚŋÉÄÜĘÜĩ―đĐ―o_ôĩČÓ°í,ĢŽÖÐéLÆÚŋītÖũŌŠČĄQÓÚŋÐčĮóĄĒŪa(chĻĢn)ģöČąŋÚšÍ―(jĻĐng)úĩÄ―Y(jiĻĶ)(gĻ°u)ÐÔŨŧŊ,ĄĢ―(jĻĐng)úÔöéLÏāĶ·(wĻ§n)ķĻ,ĢŽžZĘģßBĀm(xĻī)ūÅÄęÔöŪa(chĻĢn)ĢŽđĪI(yĻĻ)ÉúŪa(chĻĢn)šÍđĐ―oÄÜÁĶģäŨã,ĢŽß@ÐĐŌōËØķžÓÐĀûÓÚÎïrąĢģÖŧųąū·(wĻ§n)ķĻ,ĄĢĩŦŌēŌŠŋīĩ―,ĢŽ―(jĻĐng)úÖÐČÔīæÔÚķā·―Ãæ§(dĻĢo)ÖÂÎïrÉÏÐÐĩÄŌōËØĢŽÖĩĩÃęP(guĻĄn)ŨĒ,ĄĢŌŧĘĮëSÖøÚÓÄęýgČËŋÚÔöéLÖðē―Ú

ū,ĢŽÄĮÐĐÚÓÏāĶÃÜžŊĮŌŋÉŲQ(mĻĪo)ŌŨëyķČÝ^īóĩÄÞr(nĻŪng)Ūa(chĻĢn)Æ·ĄĒ·þÕ(wĻī)I(yĻĻ)rļņŋÉÄÜþ―(jĻĐng)vŌŧÚ

ÝÐÔÉÏÉýĩÄß^ģĖ,ĢŽÍŽrŲYÔīÐÔŪa(chĻĢn)Æ·rļņŌēÓÐīýÖðē―Āíí,ĄĢŪ(dĻĄng)Čŧß@ŌŧŌōËØĩÄÓ°íģĖķČÅcŋÐčĮó îrŌēÓКÜīóęP(guĻĄn)ÏĩĄĢķþĘĮĘÜķā·―ÃæŌōËØÓ°í,ĢŽđĐ―oĮúūŋÉÄÜþŨĩÃļüķļŌŧÐĐ,ĢŽīËrÎïrĶÐčĮóUĩÄÃôļÐķČþļüļߥĢÄøëH―ðČÚÎĢCŌÔíĩÄĮérŋī,ĢŽOķČËÉĩÄØÅŋÉÄܧ(dĻĢo)ÖÂČŦĮōÔöéLÅcÍĻÃĩÄ―MšÏęP(guĻĄn)ÏĩÓÐËųŨŧŊ,ĢŽÝ^ĩÍĩÄŪa(chĻĢn)ģöĶŠ(yĻĐng)ÖøÏāĶļßŌŧÐĐĩÄÎïrÉÏqĄĢŨCzōï@Ęū,ĢŽøëH―ðČÚÎĢCšóÖÐøCPI

ĶŪa(chĻĢn)ģöČąŋÚŨŧŊĩÄÐÔŌēÓÐÝ^Ãũï@Ėáļß,ĄĢÔÚīËąģū°ÏÂ―(jĻĐng)úŧØÉýšÍÐčĮóUŋÉÄÜþÝ^ŋėÏōCPI

ũ§(dĻĢo)ĄĢČýĘĮČŦĮōģŽËÉĩÄØÅh(huĻĒn)ūģßþģÖĀm(xĻī)Ý^éLrég,ĢŽÖũŌŠ―(jĻĐng)úówÁŋŧŊËÉÕþēßēŧāžÓÁĶ,ĢŽÔÚĩÄÝČëÐÔÍĻÚÁĶŌēÐčęP(guĻĄn)ŨĒĄĢÖÐøČËÃņãyÐÐ2012

ÄęĩÚËÄžūķČĶôūíÕ{(diĻĪo)ēéï@Ęū,ĢŽ41.7%ĩÄūÓÃņîA(yĻī)ÆÚÏžūÎïrËŪÆ―ÉÏÉý,ĢŽÝ^ÉÏžūĖáļßÁË4.7

°Ų·ÖücĄĢÐčŌŠĖØeęP(guĻĄn)ŨĒîA(yĻī)ÆÚŨŧŊŋÉÄÜĶÎīíÎïrŪa(chĻĢn)ÉúĩÄÓ°í,ĄĢÔÚ―(jĻĐng)úÞD(zhuĻĢn)Ü°l(fĻĄ)ÕđëAķÎ,ĢŽ―ðČÚšęÓ^Õ{(diĻĪo)ŋØÐčŌŠĘž―KÕ{(diĻĪo)·Ā·ķÍĻÃïL(fĻĨng)ëUĄĢ

ĄĄĄĄķþ,ĄĒÏÂŌŧëAķÎÖũŌŠÕþēß˞·

ĄĄĄĄÖÐøČËÃņãyÐÐĒ°īÕÕühÖÐŅë,ĄĒøÕ(wĻī)Ôš―y(tĻŊng)ŌŧēŋĘð,ĢŽÂäšÃÖÐŅë―(jĻĐng)úđĪŨũþŨhūŦÉņ,ĢŽūoūoúĀ@ŋÆW(xuĻĶ)°l(fĻĄ)ÕđĩÄÖũî}šÍžÓŋėÞD(zhuĻĢn)Ũ―(jĻĐng)ú°l(fĻĄ)Õđ·―Ę―ĩÄÖũūĢŽŌÔĖáļß―(jĻĐng)úÔöéLŲ|(zhĻŽ)ÁŋšÍЧŌæéÖÐÐÄ,ĢŽÔģÖ·(wĻ§n)ÖÐĮóßMĩÄđĪŨũŋŧųÕ{(diĻĪo),ĢŽĀ^Ām(xĻī)ĘĐ·(wĻ§n)―ĄĩÄØÅÕþēßĢŽąĢģÖÕþēßĩÄßBĀm(xĻī)ÐԚͷ(wĻ§n)ķĻÐÔ,ĢŽÔöĮ°Õ°ÐÔ,ĄĒáĶÐÔšÍė`ŧîÐÔĢŽĖĀíšÃ·(wĻ§n)ÔöéL,ĄĒÕ{(diĻĪo)―Y(jiĻĶ)(gĻ°u),ĄĒŋØÍĻÃ,ĄĒ·ĀïL(fĻĨng)ëUĩÄęP(guĻĄn)ÏĩĢŽ°ŅÎÕšÃØÅÕþēßÕ{(diĻĪo)ŋØĩÄÖØüc,ĄĒÁĶķČšÍđ(jiĻĶ)Ũā,ĢŽžÓÕþēß

f(xiĻĶ)Õ{(diĻĪo)ÅäšÏĢŽūSģÖØÅh(huĻĒn)ūģĩÄ·(wĻ§n)ķĻ,ĢŽÖøÁĶļÄßMĶów―(jĻĐng)úĩÄ―ðČÚ·þÕ(wĻī),ĢŽąĢģÖÎïrËŪÆ―ŧųąū·(wĻ§n)ķĻĢŽéĘÐö―(jĻĐng)úŨÔÉíĩÄÕ{(diĻĪo)ÕûšÍ·(wĻ§n)ķĻCÖÆ°l(fĻĄ)]ŨũÓÃ(chuĻĪng)Ôėlžþ,ĢŽīŲßM―(jĻĐng)úģÖĀm(xĻī)―Ąŋĩ°l(fĻĄ)Õđ,ĄĢ

ĄĄĄĄŌŧĘĮūCšÏß\ÓÃĩ(shĻī)ÁŋĄĒrļņĩČķā·NØÅÕþēßđĪūß―MšÏ,ĢŽ―ĄČŦšęÓ^ÉũÕþēßŋōžÜ,ĢŽąĢģÖšÏĀíĩÄĘÐöÁũÓÐÔĢŽŌý§(dĻĢo)ØÅÐÅŲJž°ÉįþČÚŲYŌ(guĻĐ)ÄĢÆ―·(wĻ§n)ßmķČÔöéL,ĄĢĀ^Ām(xĻī)ļųþ(jĻī)øëHĘÕÖ§šÍÁũÓÐÔđĐÐčÐÎÝ,ĢŽšÏĀíß\ÓÃđŦé_ĘÐöēŲŨũĄĒīæŋîĘ(zhĻģn)ä―ðÂĘ,ĄĒÔŲŲJŋî,ĄĒÔŲŲNŽF(xiĻĪn)ž°ÆäËû(chuĻĪng)ÐÂÁũÓÐÔđÜĀíđĪūß―MšÏĢŽÕ{(diĻĪo)đ(jiĻĶ)šÃãyÐÐówÏĩÁũÓÐÔ,ĢŽŌý§(dĻĢo)ĘÐöĀûÂĘÆ―·(wĻ§n)ß\ÐÐ,ĄĢĀ^Ām(xĻī)°l(fĻĄ)]šęÓ^ÉũÕþēßĩÄÄæÖÜÆÚÕ{(diĻĪo)đ(jiĻĶ)ŨũÓÃĢŽļųþ(jĻī)―(jĻĐng)úū°âŨŧŊ,ĄĒ―ðČÚC(gĻ°u)·(wĻ§n)―Ą îršÍÐÅŲJÕþēßĖ(zhĻŠ)ÐÐĮérĩČĶÓÐęP(guĻĄn)

Ēĩ(shĻī)ßMÐÐßmķČÕ{(diĻĪo)Õû,ĢŽŌý§(dĻĢo)―ðČÚC(gĻ°u)ļüÓÐáĶÐÔĩØÖ§ģÖów―(jĻĐng)ú°l(fĻĄ)ÕđĄĢ

ĄĄĄĄķþĘĮÖøÁĶ(yĻu)ŧŊÐÅŲJŲYÔīÅäÖÃ,ĢŽžÓīæÁŋÐÅŲJŲYŪa(chĻĢn)ĩÄ―Y(jiĻĶ)(gĻ°u)Õ{(diĻĪo)Õû,ĢŽĀ^Ām(xĻī)Ö§ģÖ―(jĻĐng)ú―Y(jiĻĶ)(gĻ°u)Õ{(diĻĪo)ÕûĢŽļüšÃĩØ·þÕ(wĻī)ów―(jĻĐng)ú°l(fĻĄ)Õđ,ĄĢĀ^Ām(xĻī)Ōý§(dĻĢo)―ðČÚC(gĻ°u)žÓīóĶøžŌÖØücÔÚ―ĻĀm(xĻī)―ĻíÄŋ,ĄĒĄ°ČýÞr(nĻŪng)ĄąĄĒÐĄÎĒÆóI(yĻĻ),ĄĒŽF(xiĻĪn)īú·þÕ(wĻī)I(yĻĻ),ĄĒÐÂÅdŪa(chĻĢn)I(yĻĻ)ĩČĩÄÐÅŲJÖ§ģÖĢŽĀ^Ām(xĻī)ÍęÉÆÃņÉú―ðČÚ,ĢŽÅŽÁĶÖ§ģÖūÍI(yĻĻ),ĄĒ·öØĄĒÖúW(xuĻĶ)ĩČÃņÉúđĪģĖ,ĢŽÅäšÏøžŌ

^(qĻą)Óō―(jĻĐng)ú°l(fĻĄ)ÕđÕþēß,ĢŽĀ^Ām(xĻī)ŨöšÃ

^(qĻą)Óō―(jĻĐng)ú

f(xiĻĶ)Õ{(diĻĪo)°l(fĻĄ)ÕđĩÄ―ðČÚÖ§ģ֚ͷþÕ(wĻī)đĪŨũ,ĄĢĀ(yĻĒn)ļņŋØÖÆĶļßšÄÄÜĄĒļßÅÅ·ÅÐÐI(yĻĻ)šÍŪa(chĻĢn)ÄÜß^ĘĢÐÐI(yĻĻ)ĩÄŲJŋî,ĄĢÂäšÃēîeŧŊŨĄ·ŋÐÅŲJÕþēß,ĢŽÖ§ģÖąĢÕÏÐÔŨĄ·ŋĄĒÖÐÐĄĖŨÐÍÆÕÍĻÉĖÆ·ŨĄ·ŋ―ĻÔO(shĻĻ)šÍūÓÃņĘŨĖŨŨÔŨĄÆÕÍĻÉĖÆ··ŋÏûŲM,ĢŽÔQŌÖÖÆÍķCÍķŲYÐÔŲ·ŋÐčĮó,ĄĢ

ĄĄĄĄČýĘĮ·(wĻ§n)ē―ÍÆßMĀûÂĘĘÐöŧŊšÍČËÃņÅ

RÂĘÐÎģÉCÖÆļÄļïĢŽĖáļß―ðČÚówÏĩÅäÖÃЧÂĘ,ĢŽÍęÉÆ―ðČÚÕ{(diĻĪo)ŋØCÖÆ,ĄĢžÓŋėÅāÓýĘÐöŧųĘ(zhĻģn)ĀûÂĘówÏĩĢŽŌý§(dĻĢo)―ðČÚC(gĻ°u)ÔöïL(fĻĨng)ëUķĻrÄÜÁĶ,ĢŽÓÚÃĀûÂĘļĄÓķĻrā(quĻĒn)šÏĀíķĻr,ĢŽžÓÖũÓØ(fĻī)ųđÜĀíšÍģÉąūžsĘøĢŽŋÆW(xuĻĶ)ÔuđĀĀûÂĘïL(fĻĨng)ëU,ĢŽÍęÉÆķĻrCÖÆ,ĢŽŨÔÓXūSŨoķĻrÖČÐōĢŽßMŌŧē―ĖáļßÖÐŅëãyÐÐĘÐöĀûÂĘÕ{(diĻĪo)ŋØËŪÆ―,ĢŽŧŊrļņÐÍũ§(dĻĢo)šÍÕ{(diĻĪo)ŋØCÖÆ,ĢŽīŲßM―(jĻĐng)ú―ðČÚ

f(xiĻĶ)Õ{(diĻĪo)°l(fĻĄ)ÕđĄĢßMŌŧē―ÍęÉÆČËÃņÅ

RÂĘÐÎģÉCÖÆ,ĢŽÔöČËÃņÅ

RÂĘëpÏōļĄÓÐÔ,ĢŽĘđĘÐöđĐĮóÔÚ

RÂĘÐÎģÉÖаl(fĻĄ)]ļüīóŨũÓÃĢŽąĢģÖČËÃņÅ

RÂĘÔÚšÏĀíūųšâËŪÆ―ÉÏĩÄŧųąū·(wĻ§n)ķĻ,ĄĢžÓŋė°l(fĻĄ)ÕđÍâ

RĘÐö,ĢŽÍÆÓ

RÂĘïL(fĻĨng)ëUđÜĀíđĪūß(chuĻĪng)ÐÂĄĢÖ§ģÖČËÃņÅÔÚŋįūģŲQ(mĻĪo)ŌŨšÍÍķŲYÖÐĩÄĘđÓÃ,ĢŽ·(wĻ§n)ē―ÍØČËÃņÅÁũģöšÍŧØÁũĮþĩĀ,ĄĢÍÆßMÔÚãyÐÐégÍâ

RĘÐöėÅÆČËÃņÅĶÐÂÅdĘÐöØÅĩČ―ŧŌŨĢŽļüšÃĩØéŋįūģŲQ(mĻĪo)ŌŨČËÃņÅ―Y(jiĻĶ)ËãI(yĻĻ)Õ(wĻī)°l(fĻĄ)Õđ·þÕ(wĻī),ĄĢÃÜĮÐęP(guĻĄn)ŨĒøëHÐÎÝŨŧŊĶŲYąūÁũÓĩÄÓ°í,ĢŽžÓĶŋįūģŲYąūĩÄÓÐЧąO(jiĻĄn)ŋØĄĢ

ĄĄĄĄËÄĘĮÔģÖĘÐöŧŊČĄÏō,ĢŽÍÆÓ―ðČÚĘÐöŌ(guĻĐ)·ķ°l(fĻĄ)Õđ,ĄĢÍÆÓ―ðČÚĘÐö(chuĻĪng)ÐÂĢŽÔöïL(fĻĨng)ëU·Ā·ķŌâŨR,ĢŽÖøÖØ°l(fĻĄ)]ĘÐöCÖÆŨũÓÃĢŽēŧāėđĖšÍžÓĘÐöŧųĩA(chĻģ)ÔO(shĻĻ)ĘĐ―ĻÔO(shĻĻ),ĢŽžÓąO(jiĻĄn)ķ―đÜĀí,ĢŽÍÆÓ―ðČÚĘÐö―ĄŋĩŌ(guĻĐ)·ķ°l(fĻĄ)Õđ,ĄĢđÄî·ûšÏlžþĩÄÖÐÐĄÆóI(yĻĻ)ÍĻß^°l(fĻĄ)ÐÐÖÐÐĄÆóI(yĻĻ)žŊšÏÆąþ(jĻī)ĩČķā·NĮþĩĀČÚŲYĢŽÖ§ģÖ·ûšÏlžþĩÄÉĖI(yĻĻ)ãyÐÐÍĻß^°l(fĻĄ)ÐÐĢíÓÃÓÚÖ§ģÖÐĄÎĒÆóI(yĻĻ)ŲJŋîĩÄ―ðČÚųČŊ,ĢŽÍØÐĄÎĒÆóI(yĻĻ)ČÚŲYĮþĩĀ,ĄĢ

ĄĄĄĄÎåĘĮÉîŧŊ―ðČÚC(gĻ°u)ļÄļïĄĢĀ^Ām(xĻī)ÉîŧŊīóÐÍÉĖI(yĻĻ)ãyÐÐļÄļï,ĢŽÍÆÓÆäēŧāÍęÉÆđŦËūÖÎĀí,ĢŽÖðē――ĄČŦŽF(xiĻĪn)īú―ðČÚÆóI(yĻĻ)ÖÆķČĢŽÉîŧŊČ(nĻĻi)ēŋÖÎĀíšÍïL(fĻĨng)ëUđÜĀí,ĢŽžÓŋė°l(fĻĄ)Õđ·―Ę―ÞD(zhuĻĢn)ÐÍ,ĢŽĖáļß(chuĻĪng)аl(fĻĄ)ÕđÄÜÁĶšÍøëHļ ÁĶĄĢÍÆÓÞr(nĻŪng)īåÐÅÓÃÉįÉîŧŊļÄļï,ĢŽÔúÍÆßMÖÐøÞr(nĻŪng)I(yĻĻ)ãyÐÐÉîŧŊĄ°ČýÞr(nĻŪng)―ðČÚĘÂI(yĻĻ)ēŋĄąļÄļï,ĢŽģÖÖŪŌÔšãĩØÍĻß^ļÄļïÍęÉÆÞr(nĻŪng)īå―ðČÚ·þÕ(wĻī)ówÏĩĄĢ―y(tĻŊng)ŧIŋž]ÕþēßÐÔ―ðČÚŋów°l(fĻĄ)Õđ,ĢŽÔģÖ·ÖîÖļ§(dĻĢo),ĄĒĄ°ŌŧÐÐŌŧēߥąĩÄÔtĢŽÔģÖšÍÉîŧŊøžŌé_°l(fĻĄ)ãyÐÐÉĖI(yĻĻ)ŧŊļÄļï,ĢŽŅÐūŋÍÆÓÖÐøßMģöŋÚãyÐКÍÖÐøÞr(nĻŪng)I(yĻĻ)°l(fĻĄ)ÕđãyÐÐļÄļï,ĄĢĀ^Ām(xĻī)ÍÆÓŲYŪa(chĻĢn)đÜĀíđŦËūÉĖI(yĻĻ)ŧŊÞD(zhuĻĢn)ÐÍĩČđĪŨũĄĢ·eO·(wĻ§n)ÍŨÍÆßM―ðČÚI(yĻĻ)ūCšÏ―(jĻĐng) IÔüc,ĢŽÖ§ģÖÃņ I―ðČÚC(gĻ°u)žÓŋė°l(fĻĄ)Õđ,ĢŽĀ^Ām(xĻī)ÍÆÓĩØ·――ðČÚļÄļïÔücĢŽŌý§(dĻĢo)šÍŌ(guĻĐ)·ķÃņégČÚŲY―Ąŋĩ°l(fĻĄ)Õđ,ĄĢ

ĄĄĄĄÁųĘĮÓÐЧ·Ā·ķÏĩ―y(tĻŊng)ÐÔ―ðČÚïL(fĻĨng)ëU,ĢŽĮÐūSŨo―ðČÚówÏĩ·(wĻ§n)ķĻĄĢžÓšęÓ^ÉũđÜĀí,ĢŽŌý§(dĻĢo)―ðČÚC(gĻ°u)·(wĻ§n)―Ą―(jĻĐng) I,ĢŽķ―īŲ―ðČÚC(gĻ°u)žÓČ(nĻĻi)ŋØšÍïL(fĻĨng)ëUđÜĀíĢŽĀ^Ām(xĻī)žÓĶ―ðČÚ(chuĻĪng)КÍI(yĻĻ)Õ(wĻī)°l(fĻĄ)ÕđÖÐÔÚïL(fĻĨng)ëUĩÄąO(jiĻĄn)y,ĄĢ―ĄČŦÏĩ―y(tĻŊng)ÐÔ―ðČÚïL(fĻĨng)ëUĩÄ·Ā·ķîA(yĻī)ūŊšÍÔuđĀówÏĩ,ĢŽŧŊŋįÐÐI(yĻĻ)ĄĒŋįĘÐö,ĄĒŋįūģ―ðČÚïL(fĻĨng)ëUĩÄąO(jiĻĄn)yÔuđĀ,ĢŽ·Ā·ķów―(jĻĐng)úēŋ·ÖĩØ

^(qĻą)ĄĒÐÐI(yĻĻ),ĄĒÆóI(yĻĻ)ïL(fĻĨng)ëUž°·ĮÕýŌ(guĻĐ)―ðČÚïL(fĻĨng)ëUÏō―ðČÚówÏĩũ§(dĻĢo),ĄĢ(gĻ°u)―ĻÎĢCđÜĀíšÍïL(fĻĨng)ëUĖÖÃŋōžÜĢŽÍÆßMīæŋîąĢëUÖÆķČ―ĻÔO(shĻĻ),ĄĢēÉČĄūCšÏīëĘĐūSŨo―ðČÚ·(wĻ§n)ķĻ,ĢŽĘØŨĄēŧ°l(fĻĄ)ÉúÏĩ―y(tĻŊng)ÐÔ,ĄĒ

^(qĻą)ÓōÐÔ―ðČÚïL(fĻĨng)ëUĩÄĩŨūĄĢ