日本首相安倍晉三力推寬松貨幣政策的“堅(jiān)決”態(tài)度令全球市場關(guān)注,。2月7日,安倍再次公開表態(tài)稱,,“(日本的)通縮是一種貨幣現(xiàn)象,因此可以通過貨幣政策加以解決”,。

所謂的“安倍經(jīng)濟(jì)學(xué)”不僅壓低日元匯率,而且“引領(lǐng)”新一輪全球流動(dòng)性擴(kuò)張,。

面對發(fā)達(dá)國家貨幣寬松對新興市場產(chǎn)生的溢出效應(yīng),,專家指出,中國面臨短期資本再次階段性流入的可能,,對可能爆發(fā)的“貨幣戰(zhàn)”也需要未雨綢繆,。

形勢 “安倍經(jīng)濟(jì)學(xué)”助推廉價(jià)日元

形勢 “安倍經(jīng)濟(jì)學(xué)”助推廉價(jià)日元

從競選之日起,日本新任首相安倍晉三就多次宣講其意在帶領(lǐng)日本“擺脫通縮”的政策,,該政策可被概括為“通貨再膨脹政策”,,政策核心包括增加基礎(chǔ)建設(shè)的公共支出、降低企業(yè)稅率和貨幣寬松政策,。而他所倡導(dǎo)的政策也被日本媒體稱為“安倍經(jīng)濟(jì)學(xué)”,。

在這一整套“安倍經(jīng)濟(jì)學(xué)”中,貨幣寬松政策尤其引發(fā)了國際市場的關(guān)注,。1月底,,日本央行將其通脹目標(biāo)增加了一倍至2%。并宣布將從2014年開始,,“不設(shè)期限”每月買入13萬億日元金融資產(chǎn),。日本央行稱,2013年其將提供50萬億日元的資金,,2014年起還將繼續(xù)增加,。

就在最近,日本央行行長白川方明請求提前離職也被視為對“安倍經(jīng)濟(jì)學(xué)”的妥協(xié),。日本央行行長的任期為5年,,白川的任期本應(yīng)到今年4月8日結(jié)束。但是,,白川5日在與安倍會談時(shí)表示“兩名副行長將于3月19日任期屆滿”,,為保證央行新領(lǐng)導(dǎo)層同時(shí)到位,他希望將自己的任期也提前到3月19日,。由于白川方明一直主張穩(wěn)健的貨幣政策,,因此,他的提前離任也被市場解讀為安倍所倡導(dǎo)無限量貨幣政策在未來很可能將被進(jìn)一步強(qiáng)化,。三菱日聯(lián)摩根士丹利證券的高級外匯和固定收益策略師Daisaku Ueno指出,,白川方明的辭職將加快央行領(lǐng)導(dǎo)模式的轉(zhuǎn)變,新政府將任命一位支持更寬松貨幣政策的行長,。

安倍在2月7日也再次強(qiáng)調(diào)了其實(shí)行這種“非常規(guī)”貨幣政策的決心,。安倍當(dāng)日在國會講話時(shí)指出,通縮是一種貨幣現(xiàn)象,,因此可以通過貨幣政策加以解決,。

國際金融問題專家趙慶明在接受《經(jīng)濟(jì)參考報(bào)》記者采訪時(shí)表示,,其實(shí),從某些指標(biāo)如失業(yè)率來看,,日本經(jīng)濟(jì)并非那么糟,,但是從全要素生產(chǎn)率(TFP)水平、勞動(dòng)力增長水平等指標(biāo)來看,,日本經(jīng)濟(jì)增長確實(shí)存在問題,。“安倍的前任們也曾經(jīng)采取了很多手段來試圖提振日本經(jīng)濟(jì),,但是都沒能解決問題,,目前來看,,貨幣手段可能是能采取的唯一手段了,。”

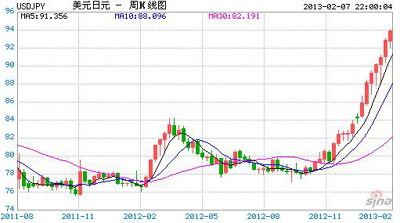

從2012年底正式當(dāng)選至今,,安倍所倡導(dǎo)的“無限量擴(kuò)大量化寬松”政策正在一步步壓低日元匯率,。自從2012年11月以來,日元兌美元匯率已經(jīng)下跌了超過12%,,目前1美元可兌換93日元,。2月6日,美元兌日元匯率一度觸及93.77水平,,為2010年5月1日來最高水平,。分析人士已經(jīng)開始預(yù)測,日元很快就會跌至1美元兌換100日元的水平,。

趙慶明指出,,日元兌美元匯率在一年時(shí)間內(nèi)從最高點(diǎn)75跌至目前93的水平,跌幅已達(dá)24%,,如此深的跌幅對于大的國際貨幣來說,,是罕見的�,!叭赵赡芤咽菑�(qiáng)弩之末,,未來再貶值的空間已經(jīng)不大�,!壁w慶明指出,。

日元正在變得越來越廉價(jià),《華爾街日報(bào)》發(fā)表專欄文章指出,,日本投資者將更加積極地尋找收益,,增加非日元資產(chǎn)的種類,防止日元貶值可能造成的損失,。投資者已經(jīng)重新開始談?wù)摗叭赵桌灰住�,,在典型的“日元套利交易”中,,投資者將日元作為一種融資貨幣投資于其他貨幣或資產(chǎn),以獲得更高的收益,。

趨勢 國際資本回流新興市場意愿強(qiáng)化

日元貶值只是事件的一個(gè)表象,,事件的另一層含義在于,日本接棒歐美的貨幣寬松,,正成為新一輪全球流動(dòng)性泛濫的助推器,。

“由于當(dāng)前大部分量化寬松貨幣政策無期限,對自身和全球經(jīng)濟(jì)的作用效果存在極大的不確定性,,可能進(jìn)一步加劇全球跨境資本流動(dòng)的波動(dòng),,推升國際大宗商品價(jià)格,對新興市場經(jīng)濟(jì)體產(chǎn)生更大的溢出效應(yīng),�,!毖胄凶钚掳l(fā)布的《2012年第四季度中國貨幣政策執(zhí)行報(bào)告》指出。

“由于人口老齡化導(dǎo)致的投資機(jī)會匱乏,,日本的基礎(chǔ)貨幣擴(kuò)張不太可能轉(zhuǎn)化為國內(nèi)廣義貨幣供給,,或?qū)⒂咳雵H市場�,!比A創(chuàng)證券宏觀策略研究主管華中煒表示,。他還指出,隨著QE4啟動(dòng)和資產(chǎn)期限的縮短,,美聯(lián)儲擴(kuò)表速度將較2012年顯著加快,,而美聯(lián)儲提前退出QE仍是小概率事件;歐央行可能啟動(dòng)OMT計(jì)劃,。在各國競相放松貨幣政策的環(huán)境下,,全球流動(dòng)性規(guī)模將進(jìn)一步擴(kuò)張。全球風(fēng)險(xiǎn)偏好有望進(jìn)一步提振,,強(qiáng)化國際資本向新興市場流動(dòng)的意愿,。

流動(dòng)性泛濫使新興市場再現(xiàn)資本回流壓力,尤其是亞洲的各個(gè)新興經(jīng)濟(jì)體,,面對“鄰居”國家大開的水龍頭,,資產(chǎn)泡沫膨脹的風(fēng)險(xiǎn)正在增加,也已經(jīng)引發(fā)了監(jiān)管層的密切關(guān)注,。

2月6日,,韓國企劃財(cái)政部再次對韓元走強(qiáng)發(fā)出口頭干預(yù)。該部的一位官員稱,,當(dāng)局密切關(guān)注日元對韓元匯率的急速下跌,,并警告可能入市采取實(shí)質(zhì)干預(yù)措施。可能的措施包括調(diào)低銀行外匯衍生品交易倉位的規(guī)模限制以及對外匯和債券交易征稅,。

香港方面,,據(jù)瑞銀發(fā)布的報(bào)告,香港樓價(jià)已連續(xù)三周達(dá)到每周約1%的升幅,,今年以來樓價(jià)累計(jì)已升2.6%,。針對日前市場上傳聞的香港特區(qū)政府將再推政策壓制樓市的說法,香港金管局副總裁阮國恒表示,,不會對市場傳言做回應(yīng),,但當(dāng)局會時(shí)刻關(guān)注市場發(fā)展,有需要時(shí)會推出新的措施,。與此同時(shí),,恒生指數(shù)正處于21個(gè)月以來的高點(diǎn)。

澳新銀行大中華區(qū)首席經(jīng)濟(jì)師劉利剛則指出,,解決通脹和資產(chǎn)泡沫問題,,亞洲經(jīng)濟(jì)體需要采取聯(lián)合和理性的舉措,東亞主要經(jīng)濟(jì)體之間基于經(jīng)濟(jì)融合的政策對話應(yīng)該常態(tài)化和透明化,,同時(shí),,東亞經(jīng)濟(jì)體也應(yīng)該發(fā)出共同的聲音,并利用G20這樣的國際交流平臺向發(fā)達(dá)經(jīng)濟(jì)體喊話,,要求發(fā)達(dá)國家們履行在亞洲金融危機(jī)時(shí)對東南亞各國的要求——緊縮貨幣供應(yīng)、進(jìn)行嚴(yán)格的結(jié)構(gòu)性調(diào)整,。

影響 國際資本或再次階段性流入中國

2012年國際收支數(shù)據(jù)顯示,,中國自1998年以來首現(xiàn)資本和金融項(xiàng)目(通稱資本項(xiàng)目)逆差。不過國家外匯管理局有關(guān)部門負(fù)責(zé)人日前指出,,由于資本和金融項(xiàng)目逆差主要是市場主體根據(jù)境內(nèi)外利差,、匯差等市場環(huán)境變化開展的“資產(chǎn)外幣化、負(fù)債本幣化”的財(cái)務(wù)運(yùn)作所致,,具有較強(qiáng)的順周期性,,因此平衡的基礎(chǔ)尚不穩(wěn)固。如果2013年國內(nèi)外環(huán)境一旦向好,,不排除還可能出現(xiàn)階段性的資本流入壓力,。

數(shù)據(jù)顯示,A股市場目前比去年11月的低點(diǎn)上漲了23%,。中國社科院世經(jīng)政所國際投資室主任張明撰文指出,,以日本新一輪量化寬松為代表的全球流動(dòng)性過剩,可能改變中國面臨的短期資本流動(dòng)的方向,�,!拔覀兊脑露缺O(jiān)測顯示,從2011年第三季度至2012年第四季度,,除個(gè)別月份外,,中國持續(xù)面臨短期資本流出,。這既與國際金融市場動(dòng)蕩有關(guān),也與中國經(jīng)濟(jì)增速下降,、人民幣貶值預(yù)期增強(qiáng)與中國資產(chǎn)市場表現(xiàn)低迷有關(guān),。然而,隨著2012年第四季度以來發(fā)達(dá)經(jīng)濟(jì)體不斷出臺量化寬松政策,、國際金融市場避險(xiǎn)情緒削弱,、中國經(jīng)濟(jì)增速企穩(wěn)回升、人民幣升值預(yù)期重現(xiàn)以及中國股市開始走強(qiáng),,中國面臨的短期資本流出已經(jīng)顯著放緩,。”張明建議,,通過維持一定程度的資本賬戶管制與加強(qiáng)宏觀審慎監(jiān)管來應(yīng)對新一輪短期資本流入,。

央行《2012年第四季度中國貨幣政策執(zhí)行報(bào)告》指出,從國際金融危機(jī)以來的情況看,,極度寬松的貨幣可能導(dǎo)致全球增長與通脹的組合關(guān)系有所變化,,較低的產(chǎn)出對應(yīng)著相對高一些的物價(jià)上漲。實(shí)證檢驗(yàn)顯示,,國際金融危機(jī)后中國CPI對產(chǎn)出缺口變化的彈性有較明顯提高,。在此背景下經(jīng)濟(jì)回升和需求擴(kuò)張可能會較快向CPI傳導(dǎo)。全球超寬松的貨幣環(huán)境還會持續(xù)較長時(shí)間,,主要經(jīng)濟(jì)體量化寬松政策不斷加力,,潛在的輸入性通脹壓力也需關(guān)注。中國人民銀行2012年第四季度儲戶問卷調(diào)查顯示,,41.7%的居民預(yù)期下季物價(jià)水平上升,,較上季提高了4.7個(gè)百分點(diǎn)。需要特別關(guān)注預(yù)期變化可能對未來物價(jià)產(chǎn)生的影響,。在經(jīng)濟(jì)轉(zhuǎn)軌發(fā)展階段,,金融宏觀調(diào)控需要始終強(qiáng)調(diào)防范通脹風(fēng)險(xiǎn)。

而對于日本政府日前推出的極為寬松的貨幣政策,,中國人民銀行副行長,、國家外匯管理局局長易綱日前在接受媒體采訪時(shí)明確表示,中國會密切觀察這個(gè)政策的外溢效應(yīng),。