┤·┼«╩┐¤o┘r┐Ņā×(y©Łu)╗▌Ūķør╩ŠęŌłDĪŻ

┤·┼«╩┐Ą┌Č■┤╬┘Å┘IŲĮ░▓ļŖįÆ▄ćļU(xi©Żn)Ą─▒ŻļU(xi©Żn)ā×(y©Łu)╗▌ŽĄöĄ(sh©┤)ūā│╔┴╦0.95,ĪŻ

┤·┼«╩┐Ą─▒Żå╬╔ŽČÓ┴╦ę╗ĒŚ(xi©żng)±{ęŌļU(xi©Żn)▒Żå╬ą┼Žó,ĪŻ

ŲĮ░▓▒ŻļU(xi©Żn)░l(f©Ī)Ų▒ĪŻ

ŲĮ░▓▒ŻļU(xi©Żn)ļŖįÆĀIõNīŻė├ÖC(j©®)äė(d©░ng)▄ć▌v▒ŻļU(xi©Żn)┘M(f©©i)┬╩ŽĄöĄ(sh©┤)▒Ē,ĪŻ

┘Å┘IŲ¹▄ć│ą▒ŻŪķørš{(di©żo)▓ķĪŻ

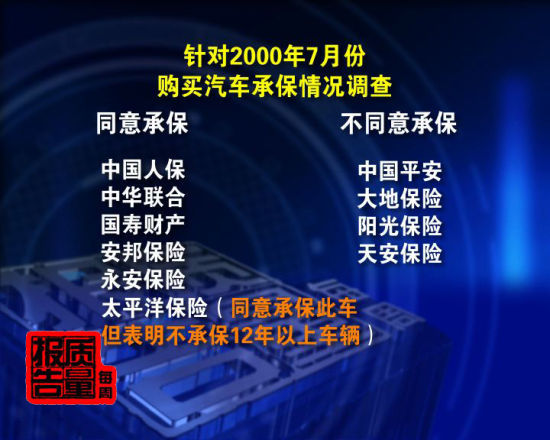

ĪĪĪĪ2012─Ļ5į┬20╚š,Ż¼čļęĢĪČ├┐ų▄┘|(zh©¼)┴┐ł¾(b©żo)ĖµĪĘ▓ź│÷╣Ø(ji©”)─┐ĪČį┘å¢▄ćļU(xi©Żn)üyŽ¾ĪĘ,ĪŻ

ĪĪĪĪ▄ć▌v═Č▒ŻŽ¹┘M(f©©i)š▀ę╗Ņ^ņF╦«

ĪĪĪĪę╗┤╬│÷ļU(xi©Żn)╩┬╣╩ā╔─ĻĄ─▒Ż┘M(f©©i)Č╝╔Ž╔²

ĪĪĪĪę╗śėĄ─▒ŻļU(xi©Żn)Ż¼▒Ńę╦Ą─ār(ji©ż)Ė±,Ż¼▀@śėĄ─║├╩┬,Ż¼šl▓╗Žļ┬õĄĮūį╝║Ņ^╔Ž─žŻ┐ųžæcŃ~┴║Ą─┤·┼«╩┐Š═Å─ÅVĖµųą░l(f©Ī)¼F(xi©żn)Ż¼ėąę╗╝ę┤¾ą═▒ŻļU(xi©Żn)╣½╦ŠĄ─Ų¹▄ć▒ŻļU(xi©Żn)║▄▒Ńę╦,Ż¼ė┌╩ŪŠ═į┌▀@ę╗╝ę▒ŻļU(xi©Żn)╣½╦Š═Č┴╦▒Ż,Ż¼┐╔╩Ūā╔─Ļ▀^╚ź┴╦Ż¼╦²░l(f©Ī)¼F(xi©żn),Ż¼ūį╝║┘Å┘IĄ─▀@╦∙ų^▒Ńę╦Ą─▒ŻļU(xi©Żn)└’Ž▌┌Õųžųž,ĪŻ

ĪĪĪĪųžæcŃ~┴║Ą─┤·┼«╩┐┘I┴╦ą┬▄ć╚²─ĻŻ¼ę╗╣▓ų╗│÷┴╦ę╗┤╬╩┬╣╩,Ż¼ģs▒╗▒ŻļU(xi©Żn)╣½╦Š╦Ń│╔┴╦ā╔┤╬,Ż¼▓óę“┤╦ČÓ╗©┴╦įSČÓ▓╗├„▓╗░ūĄ─▒Ż┘M(f©©i)ÕXŻ¼▀@ūī╦²ĘŪ│ŻŽļ▓╗═©,ĪŻ

ĪĪĪĪ▄ćų„┤·┼«╩┐Ż║ūŅķ_╩╝═Č┴╦╚╦▒Żęį║¾,ĪŻ┬ĀšfŲĮ░▓ę¬15%┤“š█Ż¼ė┌╩Ū╬ęéāŠ═▀xō±┴╦ŲĮ░▓(▒ŻļU(xi©Żn))╣½╦Š,Ż¼ĄĮŲĮ░▓╣½╦Šęį║¾─ž,Ż¼╬ęéā░l(f©Ī)¼F(xi©żn)Ą┌ę╗─ĻŻ¼╬ęéā?c©©)┌╚╦▒Żėąę╗┤╬└Ē┘rĄ─░Ė╝■,Ż¼║├Ž±┘rāö┴╦315ēKÕX,Ż¼ė┌╩ŪŲĮ░▓Š═░č─ŪéĆ(g©©)▒Ż┘M(f©©i)Įo╬ęéā╔Ž╔²┴╦Ż¼šf╩Ū░┤šš│÷ļU(xi©Żn)┤╬öĄ(sh©┤),Ż¼į┌Ą┌╚²─ĻĄ─Ģr(sh©¬)║“╬ęéā└^└m(x©┤)┘I▒ŻļU(xi©Żn),Ż¼└^└m(x©┤)į┌ŲĮ░▓┘IŻ¼┐╔╩Ū░l(f©Ī)¼F(xi©żn),Ż¼ėųĮo╬ęéā░č─ŪéĆ(g©©)ŽĄöĄ(sh©┤)╔Ž╔²┴╦,ĪŻ

ĪĪĪĪ┤·┼«╩┐╦∙šfĄ─▒Ż┘M(f©©i)╔Ž╔²Ż¼ŲõīŹ(sh©¬)ųĖĄ─╩Ūø]ėąŽĒ╩▄ĄĮ╔Ž─ĻČ╚¤o┘r┐Ņā×(y©Łu)┤²,ĪŻ¤o┘r┐Ņā×(y©Łu)┤²ųĖĄ─╩Ū▒ŻļU(xi©Żn)Śl┐ŅųąĪ░╔Žę╗▒ŻļU(xi©Żn)─ĻČ╚¤o┘r┐Ņ╝o(j©¼)õø▒Ż┘M(f©©i)ā×(y©Łu)╗▌10%Ī▒Ą─ęÄ(gu©®)Č©,ĪŻ

ĪĪĪĪįŁüĒ┤·┼«╩┐į┌2010─Ļ3į┬│÷┴╦éĆ(g©©)ąĪ╩┬╣╩Ż¼ļS╝┤Ž“▒ŻļU(xi©Żn)╣½╦Šł¾(b©żo)░Ė,Ż¼«ö(d©Īng)─Ļ10į┬29╚š╦²½@Ą├┴╦╚╦▒Ż315į¬Ą─š²│Ż└Ē┘r,Ż¼ļS║¾2010─Ļ▒ŻļU(xi©Żn)ĄĮŲ┌Ū░Ż¼╦²▐D(zhu©Żn)═ČŲĮ░▓ļŖįÆ▄ćļU(xi©Żn),Ż¼«ö(d©Īng)Ģr(sh©¬)ė╔ė┌ų«Ū░ėąę╗┤╬╩┬╣╩╦∙ęįø]ėąŽĒ╩▄ĄĮ¤o┘r┐Ņā×(y©Łu)┤²,ĪŻĮėų°2011─Ļ▒ŻļU(xi©Żn)ĄĮŲ┌Ū░Ż¼┤·┼«╩┐į┌ŲĮ░▓└m(x©┤)▒Ż,Ż¼ĮY(ji©”)╣¹ŲĮ░▓╣żū„╚╦åTĖµįV╦²,Ż¼╦²ėąę╗┤╬╩┬╣╩Ż¼▀Ć╩Ū▓╗─▄ŽĒ╩▄ĄĮ¤o┘r┐Ņā×(y©Łu)┤²,ĪŻ

ĪĪĪĪ▄ćų„┤·┼«╩┐Ż║ė┌╩Ū╬ęéāŠ═ėų┐┤┴╦ę╗Ž┬,Ż¼╦¹šf╔Žę╗─ĻĄ─│÷ļU(xi©Żn)┤╬öĄ(sh©┤)Į±─Ļėų╦Ńę╗┤╬,Ż¼╬ęéāėXĄ├▓╗┐╔╦╝ūh,Ż¼×ķ╩▓├┤ę╗┤╬Ą─│÷ļU(xi©Żn)╩┬╣╩,Ż¼Šė╚╗ā╔─ĻĄ─▒Ż┘M(f©©i)Č╝╔Ž╔²Ż¼ā╔─ĻČ╝ėŗ(j©¼)╦Ń┴╦,ĪŻ

ĪĪĪĪėøš▀ūóęŌĄĮ,Ż¼ŅÉ╦ŲĄ─ę╗┤╬╩┬╣╩▒╗▒ŻļU(xi©Żn)╣½╦Š╦Ńū÷ā╔┤╬Ą─═ČįV▓óĘŪéĆ(g©©)░ĖŻ¼─Ū▀@▒│║¾Ą─įŁę“Š┐Š╣╩Ū╩▓├┤─ž,Ż┐

ĪĪĪĪųąć°ŲĮ░▓▒ŻļU(xi©Żn)╣½╦Š╔Ž�,Ż┐é▓┐┐═Ę■╚╦åTŻ║2010─ĻĄĮ2011─Ļ▐kĄ─įÆŻ¼Ą½╩ŪŠ═╩Ūę“?y©żn)ķ░l(f©Ī)╔·─ŪéĆ(g©©)╔Ž├µĄŪėø┴╦╩Ūėąę╗┤╬└Ē┘rėøõø,Ż¼▒Ż┘M(f©©i)ā×(y©Łu)╗▌Ą─Ę∙Č╚ø]ėą─Ū├┤┤¾,ĪŻ

ĪĪĪĪėøš▀Ż║ė░Ēæ┴╦ā×(y©Łu)╗▌╩Ū░╔Ż┐

ĪĪĪĪ┐═Ę■╚╦åTŻ║ė░Ēæā×(y©Łu)╗▌┴╦,ĪŻ

ĪĪĪĪėøš▀Ż║2011─ĻĄĮ2012─ĻĄ─▒Żå╬─ž,Ż¼ėųė░Ēæ┴╦ę╗┤╬Ż┐

ĪĪĪĪ┐═Ę■╚╦åTŻ║ī”(du©¼)░Ī,Ż¼

ĪĪĪĪŲĮ░▓┐é▓┐ūCīŹ(sh©¬),Ż¼┤·┼«╩┐į┌2010─ĻĄ──ŪéĆ(g©©)┘r░Ė┤_īŹ(sh©¬)▀B└m(x©┤)ā╔─ĻČ╝ė░Ēæ┴╦╦²ŽĒ╩▄ā×(y©Łu)╗▌ĪŻ▀@╩Ū×ķ╩▓├┤─ž,Ż┐▒ŻļU(xi©Żn)īŹ(sh©¬)äš(w©┤)īŻ╝ęųĖ│÷,Ż¼▀@╝■╩┬Ą─Ųę“▓ó▓╗į┌▒ŻļU(xi©Żn)╣½╦ŠĪŻ

ĪĪĪĪ┼╦║ŲŻ║─│┤¾ą═▒ŻļU(xi©Żn)╣½╦ŠŪ░║╦▒Ż║╦┘r▓┐žō(f©┤)ž¤(z©”)╚╦,Ż¼▒ŻļU(xi©Żn)ųĖöĄ(sh©┤)蹊┐īW(xu©”)š▀,Ż¼▒ŻļU(xi©Żn)īŹ(sh©¬)äš(w©┤)īŻ╝ę

ĪĪĪĪ▒ŻļU(xi©Żn)īŹ(sh©¬)äš(w©┤)īŻ╝ę┼╦║ŲŻ║╚ń╣¹▓╗╩Ū▒ŻļU(xi©Żn)╣½╦ŠÉ║ęŌąą×ķĄ─įÆŻ¼▀@ĘN╩¦š`╩Ūė╔ė┌2011─Ļ3į┬Ę▌,Ż¼ųąć°▒ŻļU(xi©Żn)ąąśI(y©©)ģf(xi©”)Ģ■(hu©¼),Ż¼ī”(du©¼)└Ē┘rĮy(t©»ng)ėŗ(j©¼)ą┼ŽóĄ─┐┌ÅĮš{(di©żo)š¹╦∙ī¦(d©Żo)ų┬Ż¼įŁüĒųą▒Żģf(xi©”)╩Ūęįł¾(b©żo)░ĖĢr(sh©¬)ķg×ķ└Ē┘rĄ─Įy(t©»ng)ėŗ(j©¼)┐┌ÅĮ,Ż¼║¾üĒš{(di©żo)š¹×ķęį└Ē┘rĄ─ĮY(ji©”)░ĖĢr(sh©¬)ķg×ķĮy(t©»ng)ėŗ(j©¼)┐┌ÅĮ,Ż¼╦∙ęį╚ń╣¹Ž¹┘M(f©©i)š▀Ą─└Ē┘rŻ¼š²║├į┌▀@éĆ(g©©)Ģr(sh©¬)ķgČ╬Ą─įÆ,Ż¼Š═┐╔─▄Ģ■(hu©¼)«a(ch©Żn)╔·ųžÅ═(f©┤)ėŗ(j©¼)╦Ń,ĪŻ

ĪĪĪĪīŻ╝ę═¼Ģr(sh©¬)ųĖ│÷Ż¼▒ŻļU(xi©Żn)╣½╦Šų╗ę¬╠ßĮ╗ę╗Ę▌║å(ji©Żn)å╬Ą─ą▐Ė─╔Ļšł(q©½ng),Ż¼ųą▒Żģf(xi©”)Š═┐╔ęį║▄╚▌ęūĄ─į┌▄ćļU(xi©Żn)Ą─║¾┼_(t©ói)▀M(j©¼n)ąąöĄ(sh©┤)ō■(j©┤)š{(di©żo)š¹,ĪŻ▀@ų╗╩ŪéĆ(g©©)Ųš═©Ą─╣żū„▓Į¾EŻ¼╚╗Č°ŲĮ░▓▒ŻļU(xi©Żn)ĮėŽ┬üĒĄ─ū÷Ę©ģsūī┤·┼«╩┐¤ošō╚ń║╬ę▓Žļ▓╗═©,ĪŻ

ĪĪĪĪ▄ćų„┤·┼«╩┐Ż║ę╗éĆ(g©©)╣żū„╚╦åT╦¹éāĘQ╦¹×ķąĪ¤©,Ż¼ąĪ¤©Ė·╬ęšfŻ¼─ŪīŹ(sh©¬)į┌▓╗ąąŻ¼╬ęĖ·ŅI(l©½ng)ī¦(d©Żo)╔Ļšł(q©½ng)║▄ČÓ┤╬┴╦,Ż¼╬ęŠ═Įo─Ńā╔Ę▌ČYŲĘū„×ķ┘rāö░╔,Ż¼Ą½╩Ūę¬═╦▀@éĆ(g©©)(ČÓ╩šĄ─)▒Ż┘M(f©©i)╩Ū▓╗┐╔─▄Ą─Ż¼╦¹ūį╝║ę▓│ąšJ(r©©n),Ż¼Ą─┤_ū„×ķŲĮ░▓╣½╦Šę╗┤╬└Ē┘r«ö(d©Īng)ā╔┤╬ėŗ(j©¼)╦Ń╩Ū▓╗ī”(du©¼)Ą─,Ż¼Ą½╩Ū╦¹═¼Ģr(sh©¬)ę▓ÅŖ(qi©óng)š{(di©żo)Ż¼═╦▒Ż,Ż¼═╦ČÓ╩šĄ─▀@éĆ(g©©)▒Ż┘M(f©©i)╩Ū▓╗┐╔─▄Ą─,ĪŻ

ĪĪĪĪ┤·┼«╩┐▓╗═¼ęŌŲĮ░▓▒ŻļU(xi©Żn)Ą─ĮŌøQĘĮ░ĖŻ¼łį(ji©Īn)øQę¬Ū¾░┤š²┤_Ą─ĘĮ╩Įųžą┬ėŗ(j©¼)╦Ń▒Ż┘M(f©©i),Ż¼ŲĮ░▓▒ŻļU(xi©Żn)ėų┤æ¬(y©®ng)×ķ┤·┼«╩┐│õ100į¬ļŖįÆ┘M(f©©i),Ż¼ė╔ė┌┤·┼«╩┐▓╗꬯¼ŲĮ░▓▒ŻļU(xi©Żn)ūŅ║¾Ž“┤·┼«╩┐Ą─Ńyąą┐©└’┤“╚ļ┴╦100į¬ÕX,ĪŻ

ĪĪĪĪ▄ćų„┤·┼«╩┐Ż║ę▓Š═╩Ū╦¹│ąšJ(r©©n)Õe(cu©░)š`ų«║¾,Ż¼╦¹Č╝▓╗Ė─š²Ż¼╬ęŠ═ėXĄ├╠žäeÜŌ▓╗▀^,Ż¼ėą³c(di©Żn)║├Ž±ĄĻ┤¾Ų█┐═Ą─╬ČĄ└,ĪŻ

ĪĪĪĪīŻ╝ęųĖ│÷Ż¼ŲĮ░▓▒ŻļU(xi©Żn)īÄ┐Ž│÷ČY╬’┘rįÆ┘M(f©©i)Ą½Š═╩Ū▓╗š{(di©żo)š¹┤·┼«╩┐Ą─└Ē┘rą┼Žó,Ż¼ųžą┬ėŗ(j©¼)╦Ń▒Ż┘M(f©©i)Ą─ąą×ķ▓╗╩Ū┼╝╚╗Ą─,Ż¼ŲĮ░▓▒ŻļU(xi©Żn)šµš²Ą─ė├ęŌ╩Ūį┌▀@▒│║¾ĪŻ

ĪĪĪĪ▒ŻļU(xi©Żn)īŹ(sh©¬)äš(w©┤)īŻ╝ę┼╦║ŲŻ║Ė∙ō■(j©┤)▒ŻļU(xi©Żn)Śl┐ŅĄ─┘M(f©©i)┬╩,Ż¼╚ń╣¹Ž¹┘M(f©©i)š▀▀B└m(x©┤)╚²─Ļ▓╗│÷ļU(xi©Żn)įÆ,Ż¼╦¹─▄ŽĒ╩▄Ų▀š█Ą─ā×(y©Łu)╗▌Ż¼ę▓Š═╩ŪšfŽ¹┘M(f©©i)š▀║¾├µ▓╗│÷ļU(xi©Żn),Ż¼╦¹─▄ŽĒ╩▄īóĮ³ėąę╗Ū¦į¬Ą─ā×(y©Łu)╗▌,Ż¼ė╔ė┌▀@éĆ(g©©)ą┼Žóø]ėąą▐Ė─Ż¼─Ū├┤╦¹Š═ļyęįŽĒ╩▄▀@éĆ(g©©)ę╗Ū¦į¬Ą─▒Ż┘M(f©©i)ā×(y©Łu)╗▌,Ż¼ŲĮ░▓▒ŻļU(xi©Żn)╣½╦ŠĮoėĶĄ─ę╗░┘į¬Ą─ča(b©│)āö║═ŽÓĻP(gu©Īn)Ą─ąĪČYŲĘ▀h(yu©Żn)▀h(yu©Żn)▓╗ūŃęįø_Ąų,Ż¼Ä¦ĮoŽ¹┘M(f©©i)š▀Ą─ōp╩¦ĪŻ

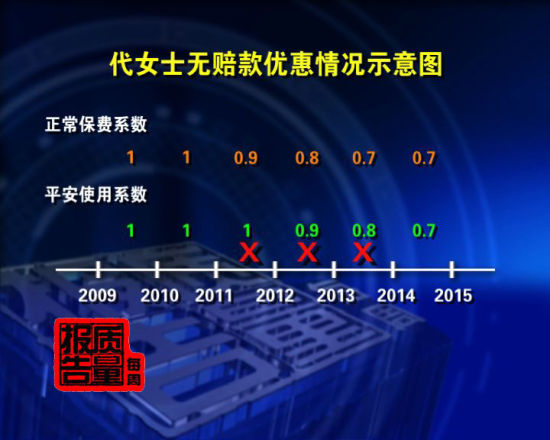

ĪĪĪĪšµīŹ(sh©¬)Ą─ė░Ēæ┐╔ęį│ų└m(x©┤)╚²─Ļ

ĪĪĪĪį┌Ą┌Č■┤╬┘Å┘I┴╦ŲĮ░▓ļŖįÆ▄ćļU(xi©Żn)ų«║¾,Ż¼┤·┼«╩┐▀Ć░l(f©Ī)¼F(xi©żn),Ż¼╝┤▒Ń╠▐│²▀@┤╬╩┬╣╩ī”(du©¼)▒Ż┘M(f©©i)ĦüĒĄ─ė░ĒæŻ¼ŲĮ░▓▒ŻļU(xi©Żn)╣½╦ŠĮo╦²ėŗ(j©¼)╦ŃĄ─▒Ż┘M(f©©i)ę▓¤oĘ©└ĒĮŌ,Ż¼ę“?y©żn)�,Ż¼Ą┌ę╗─Ļ�?d©Īng)╦²ļxķ_╚╦▒Ż▐D(zhu©Żn)ĄĮŲĮ░▓═Č▒ŻĢr(sh©¬)Ż¼╦²Ą─▄ćōpļU(xi©Żn)Ą╚ų„ę¬ļU(xi©Żn)ĘNŲĮ░▓▒ŻļU(xi©Żn)Č╝╩Ū░┤0.86Ą─ŽĄöĄ(sh©┤)ėŗ(j©¼)╦ŃĄ─,Ż¼ę▓Š═╩Ūšfā×(y©Łu)╗▌┴╦14%ū¾ėę,ĪŻČ°«ö(d©Īng)╦²Ą┌Č■─Ļį┌ŲĮ░▓▒ŻļU(xi©Żn)└m(x©┤)▒ŻĢr(sh©¬),Ż¼╦²Ą─▒ŻļU(xi©Żn)ā×(y©Łu)╗▌ŽĄöĄ(sh©┤)ģsūā│╔┴╦0.95ę▓Š═╩Ūšfų╗ā×(y©Łu)╗▌┴╦5%ĪŻ▄ć▀Ć╩Ū─Ū┼_(t©ói)▄ć,Ż¼═Č▒ŻĄ─ā╔─Ļųą╝╚¤o▀`Ę©ę▓¤o╩┬╣╩,Ż¼▀@ėų╩Ūį§├┤╗ž╩┬─žŻ┐

ĪĪĪĪ▒ŻļU(xi©Żn)īŹ(sh©¬)äš(w©┤)īŻ╝ę┼╦║ŲŻ║┐═ė^║¾╣¹╩Ū▒ŻļU(xi©Żn)╣½╦Šį┌Ą┌ę╗─Ļ,Ż¼═©▀^▌^Ė▀Ą─ā×(y©Łu)╗▌,Ż¼░č┐═æ¶Å─Ųõ╦¹▒ŻļU(xi©Żn)╣½╦Š└Ł▀^üĒ,ĪŻĄ½╩Ūį┌Ą┌Č■─Ļ,Ż¼ėų═©▀^▌^Ą═Ą─ā×(y©Łu)╗▌Ż¼Å─┐═æ¶╔Ē╔ŽŠ╚Ī┴╦▌^ČÓĄ─▒ŻļU(xi©Żn)┘M(f©©i),ĪŻ

ĪĪĪĪę▓Š═╩Ūšf,Ż¼ŲĮ░▓▒ŻļU(xi©Żn)Ą┌ę╗─Ļė├▌^Ą═Ą─ār(ji©ż)Ė±Å─Ųõ╦¹▒ŻļU(xi©Żn)╣½╦ŠōīĄĮ┴╦ę╗├¹┐═æ¶Ż¼Ą½┐═æ¶ōīĄĮ╩ųų«║¾Š═┴ó╝┤į┌Ą┌Č■─Ļ╠¦Ė▀┴╦▒ŻļU(xi©Żn)ār(ji©ż)Ė±,ĪŻ

ĪĪĪĪīŻ╝ę▀ĆųĖ│÷,Ż¼ßśī”(du©¼)ę²ŲŽ¹┘M(f©©i)š▀ÅŖ(qi©óng)┴ę┐╣ūhĄ─Ė▀▒ŻĄ═┘r░į═§Śl┐ŅŻ¼Į±─Ļ3į┬8╚š,Ż¼▒Ż▒O(ji©Īn)Ģ■(hu©¼)░l(f©Ī)▓╝┴╦ĪČĻP(gu©Īn)ė┌╝ėÅŖ(qi©óng)ÖC(j©®)äė(d©░ng)▄ć▌v╔╠śI(y©©)▒ŻļU(xi©Żn)Śl┐Ņ┘M(f©©i)┬╩╣▄└ĒĄ─═©ų¬ĪĘ,Ż¼ŲõųąĄ┌░╦Śl├„┤_ęÄ(gu©®)Č©▒ŻļU(xi©Żn)╣½╦Š║══Č▒Ż╚╦æ¬(y©®ng)«ö(d©Īng)░┤šš╩ął÷(ch©Żng)╣½į╩ār(ji©ż)ųĄģf(xi©”)╔╠┤_Č©▒╗▒ŻļU(xi©Żn)ÖC(j©®)äė(d©░ng)▄ćĄ─īŹ(sh©¬)ļHār(ji©ż)ųĄĪŻ▒ŻļU(xi©Żn)╣½╦Šæ¬(y©®ng)«ö(d©Īng)┼c═Č▒Ż╚╦ģf(xi©”)╔╠╝sČ©▒ŻļU(xi©Żn)ĮŅ~,ĪŻĄ½╩Ū┤·┼«╩┐▀B└m(x©┤)ā╔─Ļį┌ŲĮ░▓═Č▒Ż▄ćōpļU(xi©Żn)Ģr(sh©¬),Ż¼Č╝▒╗░┤ššęįą┬▄ć┘Åų├ār(ji©ż)═Č▒ŻŻ¼Ą½Śl┐Ņųąėųå╬ĘĮ├µ╝sČ©ę╗Ą½│÷┴╦╩┬╣╩,Ż¼ūŅČÓų╗┘r┤·┼«╩┐▄ć▌vĄ─īŹ(sh©¬)ļHār(ji©ż)ųĄ,ĪŻ

ĪĪĪĪ▄ćų„┤·┼«╩┐Ż║ę“?y©żn)ķ╬ę▀@éĆ(g©©)▄ćæ¬(y©®ng)įō░┤ššš█┼füĒ╦Ń░╔Ż¼╦³▀Ć╩Ū░┤ą┬▄ćüĒĮo╬ęėŗ(j©¼)╦Ń,ĪŻ

ĪĪĪĪ═©▀^īŻ╝ęĄ─ėŗ(j©¼)╦Ń,Ż¼ā╔─Ļųą┤·┼«╩┐Ęųäe░ū░ū┘Å┘I┴╦ą┬▄ćār(ji©ż)7.2%║═14.4%Ą─▒ŻļU(xi©Żn)ĮŅ~Ż¼▀@╩Ūė└▀h(yu©Żn)ę▓¤oĘ©āČ¼F(xi©żn)Ą─▓╗┤µį┌Ą─▄ć▌vār(ji©ż)ųĄ,ĪŻ

ĪĪĪĪį┌╔Ž├µ╦∙šfĄ─╦∙ėąę“╦žų«═Ō,Ż¼┤·┼«╩┐░l(f©Ī)¼F(xi©żn)ūį╝║Ą─▒Ż┘M(f©©i)▀ĆėąĖ³┤¾Ą─å¢Ņ}ĪŻ

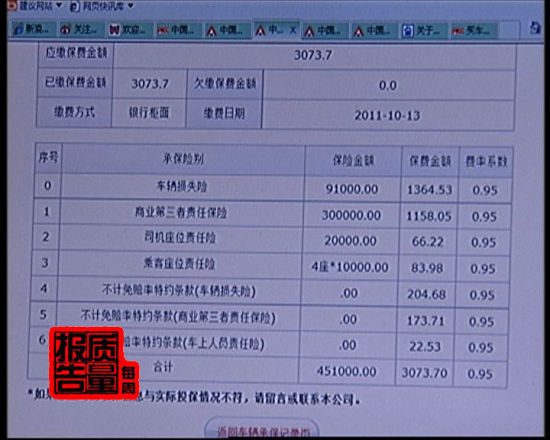

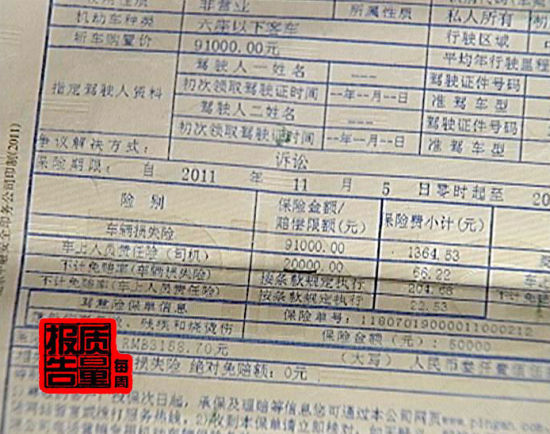

ĪĪĪĪįŁüĒ,Ż¼┤·┼«╩┐ĄŪõøųąć°▒ŻļU(xi©Żn)ąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)╣┘ŠW(w©Żng),Ż¼═©▀^žö(c©ói)«a(ch©Żn)ļU(xi©Żn)└Ē┘rą┼Žó▓ķįā?n©©i)ļ┐┌▓ķĄĮ┴╦ūį╝║Ą─▒Żå╬į┌ąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)ĄŪėøĄ─ą┼ŽóŻ¼ĮY(ji©”)╣¹░l(f©Ī)¼F(xi©żn)ūį╝║┘IĄ─ŲĮ░▓ļŖįÆ▄ćļU(xi©Żn),Ż¼į┌ąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)éõ░ĖĄ─ą┼Žó┼c╦²ūį╝║╩ų└’Ą─▒Żå╬ą┼ŽóĖ∙▒ŠŠ═▓╗ę╗ų┬,ĪŻŲõųąūŅĻP(gu©Īn)µIĄ─▒Ż┘M(f©©i)┐éŅ~ę╗ĒŚ(xi©żng)Ż¼ūį╝║╩ų└’Ą─▒Żå╬╔Žīæų°3158.7į¬,Ż¼Ą½į┌ąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)éõ░Ėą┼Žóųąģsūā│╔┴╦3073.70į¬,Ż¼╔┘┴╦85į¬,ĪŻ

ĪĪĪĪ┤·┼«╩┐ūą╝Ü(x©¼)║╦ī”(du©¼)░l(f©Ī)¼F(xi©żn)Ż¼į┌▀@Ę▌ąč─┐ś╦(bi©Īo)ūó×ķųąć°▒ŻļU(xi©Żn)▒O(ji©Īn)ČĮ╣▄└Ē╬»åTĢ■(hu©¼)▒O(ji©Īn)ųŲ,Ż¼├¹ĘQ×ķļŖįÆĀIõNīŻė├ÖC(j©®)äė(d©░ng)▄ć▌v▒ŻļU(xi©Żn)å╬Ą─å╬ō■(j©┤)╔Ž,Ż¼ėąę╗ąąąĪūųīæĄ─╩Ū±{ęŌļU(xi©Żn)▒Żå╬ą┼ŽóĪŻĄ½╩Ūį┌ŲĮ░▓▒ŻļU(xi©Żn)ł¾(b©żo)╦═ąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)Ą─éõ░Ėą┼Žó└’ģsø]ėą▀@ę╗ąąūų,ĪŻ┤·┼«╩┐ėøĄ├╦¹═©▀^ŲĮ░▓ļŖįÆ▄ćļU(xi©Żn)Ą─īŻė├ļŖįÆ═Č▒Ż,Ż¼═Č▒ŻĄ─╩ŪŲĮ░▓ļŖįÆ▄ćļU(xi©Żn)Ż¼─Ū▀@éĆ(g©©)±{ęŌļU(xi©Żn)╩Ūį§├┤╗ž╩┬─ž,Ż┐

ĪĪĪĪėøš▀▓ķįā┴╦▒Ż▒O(ji©Īn)Ģ■(hu©¼)┼·£╩(zh©│n)Ą─ŲĮ░▓ļŖįÆ▄ćļU(xi©Żn)Śl┐Ņ,Ż¼░l(f©Ī)¼F(xi©żn)▀@éĆ(g©©)╦∙ų^Ą─±{ęŌļU(xi©Żn)┤_īŹ(sh©¬)▓╗į┌ĘČć·ų«ā╚(n©©i)ĪŻ▀@éĆ(g©©)▒ŻļU(xi©Żn)Ą─╚½ĘQ×ķĪČŲĮ░▓±{±é?c©©)╦ęŌ═Ōé¹║”▒ŻļU(xi©Żn)(A┐Ņ)ĪĘį┌▒Ż▒O(ji©Īn)Ģ■(hu©¼)ł¾(b©żo)┼·Ą─ŅÉäe×ķęŌ═Ōé¹║”▒ŻļU(xi©Żn),Ż¼▒Š╔Ē╩ŪéĆ(g©©)ę╗ĘNå╬¬Ü(d©▓)Ą─╚╦╔Ē▒ŻļU(xi©Żn),ĪŻ║═▄ćļU(xi©Żn)ø]ėą╚╬║╬ĻP(gu©Īn)ŽĄĪŻ

ĪĪĪĪ┤·┼«╩┐ÅŖ(qi©óng)š{(di©żo)╦²«ö(d©Īng)Ģr(sh©¬)┘IĄ─╩Ū▄ćļU(xi©Żn),Ż¼▒Żå╬Ą─┤¾║┌ś╦(bi©Īo)Ņ}ę▓╩ŪļŖįÆĀIõNīŻė├ÖC(j©®)äė(d©░ng)▄ć▌v▒ŻļU(xi©Żn)å╬,Ż¼ŲĮ░▓▒ŻļU(xi©Żn)ķ_│÷Ą─░l(f©Ī)Ų▒╔ŽīæĄ─ę▓╩ŪÖC(j©®)äė(d©░ng)▄ć▌v▒ŻļU(xi©Żn)Ż¼▀@éĆ(g©©)±{ęŌļU(xi©Żn)Ė∙▒Š▓╗╩Ū▄ćļU(xi©Żn)Ą─ę╗ĘN,Ż¼ę▓Š═Å─Ė∙▒Š╔Ž▀`▒│┴╦ūį╝║┘I▄ć▌v▒ŻļU(xi©Żn)Ą─▒ŠęŌ,ĪŻ

ĪĪĪĪīŻ╝ęųĖ│÷Ż¼ĪČ▒ŻļU(xi©Żn)Ę©ĪĘęÄ(gu©®)Č©,Ż¼╔╠śI(y©©)▄ćļU(xi©Żn)Śl┐Ņ▒žĒÜł¾(b©żo)ųąć°▒Ż▒O(ji©Īn)Ģ■(hu©¼)┼·£╩(zh©│n)▓óéõ░Ė║¾▓┼─▄ł╠(zh©¬)ąą,ĪŻ

ĪĪĪĪ▒ŻļU(xi©Żn)īŻśI(y©©)┬╔Ä¤Åł║Ļ└ūŻ║▀@╩Ūć└(y©ón)ųžĄ─▀`Ę©▀`ęÄ(gu©®)ąą×ķŻ¼▒Żå╬╔ŽĄ─ā╚(n©©i)╚▌╩Ū▄ćļU(xi©Żn)Śl┐ŅĄ─ųžę¬ĮM│╔▓┐Ęų,Ż¼╚╬║╬▒ŻļU(xi©Żn)╣½╦ŠĮø(j©®ng)ĀI▄ćļU(xi©Żn)╗“š▀ęŌ═ŌļU(xi©Żn)Č╝▒žĒÜć└(y©ón)Ė±ū±╩žęčł¾(b©żo)éõĄ─Śl┐Ņ,ĪŻ╬ęšJ(r©©n)×ķ▀@╩ŪūŅūŅŲ┤aĄ─╩žĘ©ę¬Ū¾Ż¼╚ń╣¹▒ŻļU(xi©Żn)╣½╦Š┐╔ęįļSęŌ░čęčł¾(b©żo)éõĄ─▓╗═¼ļU(xi©Żn)ĘN▓╗═¼Śl┐Ņ╔├ūįĮM║ŽŲüĒł╠(zh©¬)ąą,Ż¼─Ū├┤ł¾(b©żo)éõŠ═║┴¤oęŌ┴x┴╦,ĪŻ

ĪĪĪĪĪČųą╚A╚╦├±╣▓║═ć°▒ŻļU(xi©Żn)Ę©ĪĘę╗░┘Ų▀╩«Č■ŚlęÄ(gu©®)Č©Ż¼╬┤░┤ššęÄ(gu©®)Č©╩╣ė├Įø(j©®ng)┼·£╩(zh©│n)╗“š▀éõ░ĖĄ─▒ŻļU(xi©Żn)Śl┐Ņ,Īó▒ŻļU(xi©Żn)┘M(f©©i)┬╩Ą─ąą×ķ,Ż¼ė╔▒ŻļU(xi©Żn)▒O(ji©Īn)ČĮ╣▄└ĒÖC(j©®)śŗ(g©░u)ž¤(z©”)┴ŅĖ─š²Ż¼╠Ä╩«╚fį¬ęį╔Ž╬Õ╩«╚fį¬ęįŽ┬Ą─┴P┐Ņ,Ż╗Ūķ╣Ø(ji©”)ć└(y©ón)ųžĄ─,Ż¼┐╔ęįŽ▐ųŲŲõśI(y©©)äš(w©┤)ĘČć·Īóž¤(z©”)┴Ņ═Żų╣Įė╩▄ą┬śI(y©©)äš(w©┤)╗“š▀Ą§õNśI(y©©)äš(w©┤)įS┐╔ūC,ĪŻ

ĪĪĪĪīŻ╝ęųĖ│÷ĪČųąć°▒Ż▒O(ji©Īn)Ģ■(hu©¼)ĻP(gu©Īn)ė┌Į©┴óžö(c©ói)«a(ch©Żn)▒ŻļU(xi©Żn)│ą▒Ż└Ē┘rą┼Žó┐═æ¶ūįų„▓ķįāųŲČ╚Ą─╣żū„ĘĮ░ĖĪĘųą├„┤_ęÄ(gu©®)Č©,Ż¼▒ŻļU(xi©Żn)╣½╦ŠĄ─┐é╣½╦Šī”(du©¼)▓ķįāŽĄĮy(t©»ng)öĄ(sh©┤)ō■(j©┤)║¾┼_(t©ói)īŹ(sh©¬)ąąĮy(t©»ng)ę╗╣▄└ĒŻ¼Įy(t©»ng)ę╗ŠSūo(h©┤),ĪŻ

ĪĪĪĪ▒ŻļU(xi©Żn)īŻśI(y©©)┬╔Ä¤Åł║Ļ└ūŻ║▀@šf├„,Ż¼ŲĮ░▓▒ŻļU(xi©Żn)═©▀^éõ░Ėą┼Žóįņ╝┘,Ż¼ī”(du©¼)╔Žæ¬(y©®ng)ĖČ▒O(ji©Īn)╣▄▓┐ķTĄ─Öz▓ķŻ¼ī”(du©¼)Ž┬Ų█įpŽ¹┘M(f©©i)š▀,Ż¼▀@ĘNŲ█╔Ž▓mŽ┬,Ż¼▓╗╩ŪŲĮ░▓▒ŻļU(xi©Żn)─│éĆ(g©©)śI(y©©)äš(w©┤)åT╗“š▀─│éĆ(g©©)╗∙īėÖC(j©®)śŗ(g©░u)Ą─ąą×ķŻ¼Č°╩ŪŲĮ░▓▒ŻļU(xi©Żn)Ą─╣½╦Šąą×ķ║═ī”(du©¼)═Ō╣½╩Šąą×ķ,ĪŻ

ĪĪĪĪ┤·┼«╩┐Ą─▄ćļU(xi©Żn),Ż¼Ž╚╩Ūę╗┤╬╩┬╣╩▒╗╦Ńū÷┴╦ā╔┤╬Ż║Įėų°ėųįŌė÷Ą═ār(ji©ż)šT▒ŻŻ¼Ė▀ār(ji©ż)└m(x©┤)▒Ż,Ż╗ų«║¾ėų▒╗Ų╚Įė╩▄Ė▀▒ŻĄ═┘r,Ż¼×ķ▓╗┤µį┌Ą─▒ŻļU(xi©Żn)ār(ji©ż)ųĄ┘Å┘I┴╦▒ŻļU(xi©Żn)Ż╗ūŅ║¾ėų░l(f©Ī)¼F(xi©żn)▒╗┘Å┘I┴╦ę╗éĆ(g©©)Ė∙▒Š▓╗╩Ū▄ćļU(xi©Żn)Ą─╦∙ų^▄ćļU(xi©Żn),ĪŻ

ĪĪĪĪ▄ćų„┤·┼«╩┐Ż║Ė„éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)Č╝┼¬╠ōū„╝┘,Ż¼╬ęėXĄ├╬ęī”(du©¼)ŲĮ░▓šµĄ─╩Ū╠½╩¦═¹┴╦,ĪŻ

ĪĪĪĪ2011─Ļ─Ļ│§ų┴2012─Ļę╗╝ŠČ╚,Ż¼āHį┌ę╗╝ę▒ŻļU(xi©Żn)īŻśI(y©©)ŠW(w©Żng)šŠ╔Ž╚½ć°▄ćļU(xi©Żn)īŹ(sh©¬)├¹═ČįVŠ═▀_(d©ó)ĄĮ┴╦657ŚlĪŻŲõųąŲĮ░▓▄ćļU(xi©Żn)ęį221ŚlĄ─īŹ(sh©¬)├¹═ČįV┐éöĄ(sh©┤)├¹┴ąĄ┌ę╗,ĪŻ

ĪĪĪĪ┤·┼«╩┐┘I▄ćļU(xi©Żn)Ģr(sh©¬)┤¾Ė┼▓╗Ģ■(hu©¼)ŽļĄĮ,Ż¼▀@▄ćļU(xi©Żn)▒Ż┘M(f©©i)ųąĄ─žł─üŠė╚╗▀@├┤ČÓŻ¼Ė³▓╗Ģ■(hu©¼)ŽļĄĮ«ö(d©Īng)╦²ūR(sh©¬)ŲŲ┴╦Ųõųąę╗ą®Ž▌┌Õų«║¾,Ż¼Šė╚╗═ČįV¤oķT,ĪŻ▓╗▀^īŻ╝ęųĖ│÷Ż¼┤·┼«╩┐Ą─įŌė÷ļm╚╗║▄▓╗╣½ŲĮ,Ż¼Ą½«ģŠ╣▀@ą®Ž▌┌ÕČÓČÓ╔┘╔┘▀Ć╩Ū┬Č│÷┴╦ę╗ą®±R─_,Ż¼╝Ü(x©¼)ą─╚╦▀Ćėą┐╔─▄░l(f©Ī)¼F(xi©żn)Ż¼Č°Ž┬├µ▀@╬╗ąĪÅł╦ŠÖC(j©®)Ą─įŌė÷Š═▓╗ę╗śė┴╦,Ż¼ę“?y©żn)�,Ż¼ąĪÅłĄ─įŌė÷╦∙ėąĄ─▄ćų„Č╝į°�?j©®ng)ė÷ĄĮ▀^Ż¼╗“š▀īóüĒĢ■(hu©¼)ė÷ĄĮ,Ż¼ģs║▄ļy▓ņėX,ĪŻ

ĪĪĪĪ┼f▄ćįŌė÷Ī▒Š▄▒ŻĪ▒

ĪĪĪĪ▒Ż▀Ć╩Ū▓╗▒Żėų╩Ūšlšf┴╦╦Ń

ĪĪĪĪĮ±─Ļ4į┬Ę▌Ą─ę╗╠ņ,Ż¼ąĪÅł?ji©Īn)┌ļŖęĢ╔Ž┐┤ĄĮŲĮ░▓▄ćļU(xi©Żn)ĘŪ│Ż▒Ńę╦,Ż¼ė┌╩Ū┼dø_ø_Ą─░╬┤“┴╦ŲĮ░▓▒ŻļU(xi©Żn)Ą─═Č▒ŻļŖįÆŽļę¬═Č▒Ż▄ćōpļU(xi©Żn)Ż¼ĮY(ji©”)╣¹ģs┼÷┴╦ę╗▒Ūūė╗ę,ĪŻ

ĪĪĪĪ╦ŠÖC(j©®)ąĪÅłŻ║Š═╩Ū▀@éĆ(g©©)▒ŻļU(xi©Żn)▓╗Įo╬ę▒Żšf╩Ū░╦─Ļęį╔ŽĄ─▄ć,Ż¼╩Ū▓╗Įo▒ŻĄ─Ż¼╚╗║¾Š═╩ŪšfŲõ╦¹▒ŻļU(xi©Żn)╣½╦Š┐╔ęį▒Ż,Ż¼×ķ╩▓├┤ŲĮ░▓Ą─▓╗─▄▒Ż,Ż┐ļŖęĢ└’├µÅVĖµ┤“Ą─,Ż¼╦³ę▓ø]šf─ŪéĆ(g©©)┼f▄ć▓╗─▄▒Żī”(du©¼)▓╗ī”(du©¼)Ż¼╦∙ęį╬ę▀@éĆ(g©©)Š═╩Ū▒╚▌^ÜŌæŹ,ĪŻ

ĪĪĪĪąĪÅłėXĄ├ć°╝ęėąĘ©Č©Ą─Ų¹▄ćÖz“×(y©żn)ÖC(j©®)śŗ(g©░u)║═Öz“×(y©żn)ś╦(bi©Īo)£╩(zh©│n),Ż¼▄ćør║├▓╗║├æ¬(y©®ng)įōĘ©Č©Öz“×(y©żn)šf┴╦╦ŃŻ¼║═▄ćūėė├┴╦Äū─Ļø]ĻP(gu©Īn)ŽĄ,Ż¼ĻP(gu©Īn)µIĄ─╩ŪĮ±╠ņĄ─┼f▄ćŠ═╩Ūū“╠ņĄ─ą┬▄ć,Ż¼╦∙ėą▄ćų„Ą─╦∙ėąą┬▄ćūŅĮKČ╝Ģ■(hu©¼)│╔×ķ┼f▄ćĪŻ

ĪĪĪĪ─Ū├┤,Ż¼ŲĮ░▓▒ŻļU(xi©Żn)╩ŪʱšµĄ─▓╗▒Ż░╦─Ļęį╔Ž▄ć²gĄ─▄ć▌v─ž,Ż¼ėøš▀ų┬ļŖŲĮ░▓▒ŻļU(xi©Żn)║╦īŹ(sh©¬)ŪķørĪŻ

ĪĪĪĪųąć°ŲĮ░▓▒ŻļU(xi©Żn)╣½╦Š┐═Ę■╚╦åTŻ║▄ć²g┤¾ė┌░╦─ĻĄ─▄ćūė,Ż¼Č╝▒Ż▓╗┴╦▄ćōpļU(xi©Żn),ĪŻ

ĪĪĪĪėøš▀Ż║▀@╩Ū─Ń▓╗Įo╬ę▒Ż▀Ć╩Ū─Ńéā╣½╦ŠŠ═▓╗Įo╬ę▒ŻĪŻ

ĪĪĪĪ┐═Ę■Ż║Č╝▓╗Įo─·▒Ż,Ż¼┤¾ė┌░╦─ĻĄ─▄ć▌vōp╩¦ļU(xi©Żn),Ż¼╩ŪČ╝▒Ż▓╗┴╦Ą─ĪŻ

ĪĪĪĪī”(du©¼)ė┌ŲĮ░▓▒ŻļU(xi©Żn)Ą─▀@ĘNęÄ(gu©®)Č©,Ż¼īŻ╝ęųĖ│÷,Ż¼▀@▀`Ę┤╗∙▒ŠĄ─▒ŻļU(xi©Żn)įŁ└Ē║═╗∙▒ŠĄ─╣½ŲĮĄ└Ą┬ĪŻīŻ╝ęšJ(r©©n)×ķ╝┤▒Ń▒ŻļU(xi©Żn)╣½╦ŠėąŠ½╦ŃöĄ(sh©┤)ō■(j©┤)─▄ē“ūC├„▄ć²g▌^ķLĄ─▄ć,Ż¼’L(f©źng)ļU(xi©Żn)ę▓┤¾,ĪŻ─Ūę▓▓╗─▄▀`▒│▒ŻļU(xi©Żn)«a(ch©Żn)ŲĘČ©ār(ji©ż)Ģr(sh©¬)┐╝æ]Ą─’L(f©źng)ļU(xi©Żn)┼c│ą▒ŻĢr(sh©¬)┐╝æ]Ą─’L(f©źng)ļU(xi©Żn)ę¬ę╗ų┬Ą─įŁätĪŻ

ĪĪĪĪŚŅ▓©,Ż¼Į╚┌īW(xu©”)▓®╩┐,Ż¼┤¾īW(xu©”)Į╠▓─ĪČ╔╠śI(y©©)▒ŻļU(xi©Żn)įŁ└Ē┼cīŹ(sh©¬)äš(w©┤)ĪĘĪČžö(c©ói)«a(ch©Żn)▒ŻļU(xi©Żn)įŁ└Ē┼cīŹ(sh©¬)äš(w©┤)ĪĘū„š▀

ĪĪĪĪĮ╚┌īW(xu©”)▓®╩┐ŚŅ▓©Ż║╬ęéā░č═Č▒Żģ^(q©▒)ķgĘų×ķā╔Č╦Ż¼ę╗éĆ(g©©)╩ŪĖ▀’L(f©źng)ļU(xi©Żn)┐═æ¶,Ż¼ę╗éĆ(g©©)╩ŪŽÓī”(du©¼)Ą═’L(f©źng)ļU(xi©Żn)ā×(y©Łu)┘|(zh©¼)┐═æ¶,Ż¼─Ū├┤į┌Č©ār(ji©ż)Ą─Ģr(sh©¬)║“─žŻ¼╩Ūæ¬(y©®ng)įōār(ji©ż)Ė±╩Ūī”(du©¼)æ¬(y©®ng)Ą─▒╚╚ńšf,Ż¼Ą═’L(f©źng)ļU(xi©Żn)┐═æ¶╬ęéā║å(ji©Żn)å╬Ąžųv▒╚╚ńšfįōĮ╗╬ÕēKÕXĄ─▒Ż┘M(f©©i),Ż¼─Ū├┤Ė▀’L(f©źng)ļU(xi©Żn)┐═æ¶─žŻ¼ę“?y©żn)ķ’L(f©źng)ļU(xi©Żn)▒╚▌^Ė▀,Ż¼│ąō·(d©Īn)╩«ēKÕXĄ─▒Ż┘M(f©©i),Ż¼▀@╩Ūę╗éĆ(g©©)║Ž└ĒąįĄ─ĪŻ─Ū├┤ė╔ė┌ųąć°╩ął÷(ch©Żng)Ą─▄ćļU(xi©Żn)ār(ji©ż)Ė±Ą─▀@ĘNģ^(q©▒)ĘųČ╚▓ó▓╗╩Ū╠½Ė▀,Ż¼╦∙ęį╦³┐╔─▄ī”(du©¼)═ŌĄ─╩ął÷(ch©Żng)ŽÓī”(du©¼)üĒšf╩Ūę╗éĆ(g©©)ģ^(q©▒)ķg,ĪóŠC║ŽĄ─ę╗éĆ(g©©)ģ^(q©▒)ķgŻ¼─Ū├┤┐╔─▄į┌╩ął÷(ch©Żng)Ą─ŲĮŠ∙ār(ji©ż)Ė±╔Ž,Ż¼┐╔─▄Ģ■(hu©¼)▀_(d©ó)ĄĮŲ▀ēK░╦ēK▀@śėĄ─╦«ŲĮ,Ż¼─Ū├┤╚ń╣¹╬ęéā¼F(xi©żn)į┌║å(ji©Żn)å╬Ą─░čĖ▀’L(f©źng)ļU(xi©Żn)┐═æ¶┼┼│²Ą¶┴╦,Ż¼╦¹▓óø]ėą│ąō·(d©Īn)▀@▓┐Ęų’L(f©źng)ļU(xi©Żn)Ż¼Ą½╩Ū╦¹Ą─ār(ji©ż)Ė±ųą░³║¼┴╦Ė▀’L(f©źng)ļU(xi©Żn)┐═æ¶Ą─ė░Ēæę“ūė,Ż¼ę“?y©żn)ķ╩«ēKÕX╦∙ęį╬ęĄ─ŲĮŠ∙ār(ji©ż)Ė±į┌Ų▀ēK,Ż¼Ż¼Ą½╚ń╣¹═Č▒ŻĄ─Ģr(sh©¬)║“ø]ėą▀@▓┐Ęų,Ż¼īŹ(sh©¬)ļH╔Ž,Ż¼╬ęĄ─ār(ji©ż)Ė±┐╔─▄ų╗ėą╬ÕēKÕXŻ¼Ą½╩Ū╬ęę└╚╗ę¬Į╗Ų▀ēKÕX,Ż¼ōQŠõįÆüĒšf,Ż¼╬ęČÓĮ╗┴╦▀@ā╔ēKĪŻ

ĪĪĪĪīŻ╝ęųĖ│÷,Ż¼▀@ĘNŠ▄▒ŻĖ▀²g▄ć▄ćōpļU(xi©Żn)Ą─ū÷Ę©┐╔ęį½@╚Ī▓╗š²«ö(d©Īng)└¹ęµ▓ó▓╗╩Ū╩▓├┤Ė▀╔ŅĄ─├ž├▄,ĪŻ

ĪĪĪĪ▒ŻļU(xi©Żn)īŹ(sh©¬)äš(w©┤)īŻ╝ę┼╦║ŲŻ║▒Ż▒O(ji©Īn)Ģ■(hu©¼)2004─Ļ2į┬Ę▌Ž┬░l(f©Ī)Ą─ŽÓĻP(gu©Īn)═©ų¬ųąŻ¼├„┤_ųĖ│÷▒ŻļU(xi©Żn)╣½╦Š▓╗Ą├ęį╚╬║╬ą╬╩ĮŠ▄▒Ż─│ŅÉ▄ć▌vĄ─▒ŻļU(xi©Żn)śI(y©©)äš(w©┤),Ż¼ę“┤╦ŲĮ░▓▒ŻļU(xi©Żn)╣½╦ŠŠ▄Į^│ą▒Ż░╦─Ļęį╔ŽĄ─└Ž┼f▄ć▌vĄ─ąą×ķ,Ż¼├„┤_▀`Ę┤┴╦▒Ż▒O(ji©Īn)Ģ■(hu©¼)Ą─▒O(ji©Īn)╣▄ęÄ(gu©®)Č©ĪŻ

ĪĪĪĪŲĮ░▓▒ŻļU(xi©Żn)╣½╦Š▀ĆĖµįVėøš▀,Ż¼╦∙ėąĄ─▒ŻļU(xi©Żn)╣½╦ŠČ╝▓╗Ģ■(hu©¼)│ą▒Ż╦∙ų^Ą─└Ž┼f▄ć▌vĄ─▄ćōpļU(xi©Żn),ĪŻ

ĪĪĪĪųąć°ŲĮ░▓▒ŻļU(xi©Żn)╣½╦Š┐═Ę■╚╦åTŻ║┤¾ė┌░╦─ĻĄ─▄ć▌vōp╩¦ļU(xi©Żn)Ż¼(╦∙ėą▒ŻļU(xi©Żn)╣½╦Š)Č╝▒Ż▓╗┴╦Ą─,Ż¼─·╚ń╣¹▓╗ą┼Ż¼─·ę▓┐╔ęįū╔įāę╗Ž┬Ųõ╦¹▒ŻļU(xi©Żn)╣½╦Š,ĪŻ

ĪĪĪĪ╩┬īŹ(sh©¬)šµĄ─╚ń┤╦åß,Ż┐ėøš▀į┌ĮŁ╠Kī”(du©¼)2011─Ļ╬ęć°žö(c©ói)«a(ch©Żn)ļU(xi©Żn)╣½╦ŠųąŻ¼śI(y©©)äš(w©┤)╩š╚ļ┼┼├¹Ū░╩«╬╗Ą─▒ŻļU(xi©Żn)╣½╦Š▀M(j©¼n)ąą┴╦š{(di©żo)▓ķ,ĪŻĮY(ji©”)╣¹,Ż¼ßśī”(du©¼)▀@▌v2000─Ļ7į┬┘Å┘IĄ─ąĪŲ¹▄ćŻ¼╬Õ╝ę▒ŻļU(xi©Żn)╣½╦Š═¼ęŌī”(du©¼)│ą▒Ż▄ćōpļU(xi©Żn),Ż¼Ųõųą░³└©ųąć°╚╦▒Ż,Ż¼ųą╚A┬ō(li©ón)║ŽŻ¼ć°ē█žö(c©ói)«a(ch©Żn),Ż¼░▓░Ņ▒ŻļU(xi©Żn)║═ė└░▓▒ŻļU(xi©Żn),ĪŻ╠½ŲĮč¾▒ŻļU(xi©Żn)▒Ē╩Š┐╔ī”(du©¼)┤╦▄ć│ą▒ŻŻ¼Ą½▓╗│ą▒Ż▄ć²gį┌12─Ļęį╔ŽĄ─▄ć▌v,ĪŻŲõėÓ╦─╝ę▒ŻļU(xi©Żn)╣½╦Š▓╗═¼ęŌ│ą▒Ż,Ż¼░³└©ųąć°ŲĮ░▓Ż¼┤¾Ąž▒ŻļU(xi©Żn),Ż¼Ļ¢╣Ō▒ŻļU(xi©Żn)║═╠ņ░▓▒ŻļU(xi©Żn),ĪŻ

ĪĪĪĪ▒ŻļU(xi©Żn)īŹ(sh©¬)äš(w©┤)īŻ╝ę┼╦║ŲŻ║(▀@ĘN)Š▄▒Żąą×ķ,Ż¼▓╗āH▀`Ę┤┴╦╔ńĢ■(hu©¼)Ą─╣½ą“┴╝╦ūŻ¼Ūų║”┴╦Ž¹┘M(f©©i)š▀└¹ęµ,Ż¼ę▓ė░Ēæ┴╦▒ŻļU(xi©Żn)ąąśI(y©©)Ą─╔ńĢ■(hu©¼)ą╬Ž¾,Ż¼Ė³▀B└█┴╦š²ęÄ(gu©®)Įø(j©®ng)ĀIĄ─▒ŻļU(xi©Żn)╣½╦ŠĄ─╔ńĢ■(hu©¼)ą╬Ž¾ĪŻ

ĪĪĪĪĮ±─ĻęįüĒ,Ż¼ųąć°▒Ż▒O(ji©Īn)Ģ■(hu©¼)į┌╝ėÅŖ(qi©óng)ÖC(j©®)äė(d©░ng)▄ć▌v╔╠śI(y©©)▒ŻļU(xi©Żn)Śl┐Ņ┘M(f©©i)┬╩╣▄└ĒĘĮ├µ┐╔ęįšf╩ŪŅl│÷ųž╚Ł,Ż¼ŪÕ└Ē┴╦┤¾┼·▀`Ę©Śl┐ŅĪŻĮ³Ų┌š┘ķ_Ą─ęÄ(gu©®)ĘČžö(c©ói)«a(ch©Żn)▒ŻļU(xi©Żn)╩ął÷(ch©Żng)ų╚ą“?q©▒)ŻŅ}ū∙šäĢ■(hu©¼)╔Ž,Ż¼▒Ż▒O(ji©Īn)Ģ■(hu©¼)ć└(y©ón)ģ¢ųĖ│÷,Ż¼ėąą®▒ŻļU(xi©Żn)╣½╦Š▓╗Ž¦▓╔╚Ī▀`Ę©▀`ęÄ(gu©®)╩ųČ╬Ż¼É║ęŌķ_š╣▓╗š²«ö(d©Īng)Ėé(j©¼ng)ĀÄ(zh©źng),Ż¼ć└(y©ón)ųž?c©ói)_üy┴╦╩ął÷(ch©Żng)ų╚ą“,Ż¼ōp║”┴╦Ž¹┘M(f©©i)š▀└¹ęµĪŻ

ĪĪĪĪ▒Ż▒O(ji©Īn)Ģ■(hu©¼)╠ß│÷▒ŻļU(xi©Żn)╣½╦Š▒žĒÜŪąīŹ(sh©¬)▓╔╚Ī╣¹öÓ┤ļ╩®ī”(du©¼)▀`Ę©▀`ęÄ(gu©®)║═ĘŪ└ĒąįĖé(j©¼ng)ĀÄ(zh©źng)▀M(j©¼n)ąąČ¶ųŲ,Ż¼æ¬(y©®ng)«ö(d©Īng)ūįėXŠSūo(h©┤)ąąśI(y©©)┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą─┤¾Łh(hu©ón)Š│,Ż¼į┌ųŲČ©░l(f©Ī)š╣æ(zh©żn)┬į║═śI(y©©)äš(w©┤)ęÄ(gu©®)äØĢr(sh©¬)ę¬═╗│÷▒Żūo(h©┤)▒ŻļU(xi©Żn)Ž¹┘M(f©©i)š▀└¹ęµĪŻ’@╚╗,Ż¼ĄĮ─┐Ū░×ķų╣▀ĆėąŽÓ«ö(d©Īng)ę╗▓┐Ęų▒ŻļU(xi©Żn)╣½╦Šø]ėą░č▀@ą®ę¬Ū¾┬õīŹ(sh©¬)į┌ąąäė(d©░ng)╔Ž,Ż¼ę╗ą®├„’@▀`ęÄ(gu©®)╔§ų┴▀`Ę©Ą─Śl┐Ņ╚į╚╗į┌╠├Č°╗╩ų«Ą─ŪųĘĖŽ¹┘M(f©©i)š▀Ą─║ŽĘ©ÖÓ(qu©ón)ęµĪŻīŻ╝ęšJ(r©©n)×ķ,Ż¼ŽÓĻP(gu©Īn)▒O(ji©Īn)╣▄▓┐ķTī”(du©¼)ö_üy╩ął÷(ch©Żng)ų╚ą“Ą─▒ŻļU(xi©Żn)╣½╦Šę¬╝ė┤¾▓ķ╠Ä║═┤“ō¶┴”Č╚,Ż¼ć└(y©ón)Ė±æ═╠Ä┤ļ╩®Ż¼▓┼─▄Ė³║├ĄžŠSūo(h©┤)Ž¹┘M(f©©i)š▀Ą─║ŽĘ©ÖÓ(qu©ón)ęµ,ĪŻ