2011ƒÍ»´«Ú…Ã∆∑ –àˆ(ch®£ng)±Ì¨F(xi®§n)∆´»ı£¨»´ƒÍœ¬µ¯∑˘∂»ºsûÈ11%°£’πÕ˚2012ƒÍ,£¨Œ“ÇÉ’J(r®®n)ûÈ£¨ƒÍÉ»(n®®i)◊Ó¥Ûµ¯∑˘(ð^2011ƒÍ ’±P)墑⁄10%“‘É»(n®®i),£¨»´ƒÍå¢≥ ¨F(xi®§n)»ıÑð(sh®¨)’ é∏Òæ÷£¨ƒÍΩKµ¯∑˘ø…ƒÐ‘⁄5%◊Û”“,°£ –àˆ(ch®£ng)◊þÑð(sh®¨)ø…ƒÐµƒ¬∑èΩ «£∫“ªºæ∂»»ıÑð(sh®¨)∑÷ªØ姵◊,£¨“ªºæ∂»ƒ©÷¡∂˛ºæ∂»≥ı∆Û∑Ä(w®ßn)£¨∂˛ºæ∂»≥–Ω”∑¥èó,£ª»˝÷¡Àƒºæ∂»‘Ÿ¥Œ’{(di®§o)’˚,£¨µ´∆∑∑N÷ÆÈg≤ÓÆêï˛(hu®¨)ð^¥Û£¨‘⁄¥À÷Æ∫ÛÑt”–Õ˚◊þ≥ˆƒÍÉ»(n®®i)µ⁄∂˛≤®∑¥èó,°£

°°°°…Ã∆∑»‘Ãé”⁄ÈL(zh®£ng)÷Ð∆⁄…œ––÷–

°°°°2012ƒÍ»´«ÚΩõ(j®©ng)ù˙(j®¨)–ŒÑð(sh®¨)å¢≥…ûÈ…Ã∆∑þ\(y®¥n)––µƒ÷˜“™õQ∂®“ÚÀÿ,£¨Œ“ÇÉÓA(y®¥)”ã(j®¨)ø…ƒÐµƒÉ…∑NòO∂À«È–Œ «£∫“ª «»´«Ú»•∏ÐóUªØ£¨åç(sh®™)Ûw–Ë«Ûº∞ÿõé≈–Ë«Û∆£»ıåß(d®£o)÷¬Õ®ÿõæoøs,£ª∂˛ «»´«Úÿõé≈≥¨∞l(f®°),£¨ÿõé≈’˛≤þ ßøÿ“˝∞l(f®°)á¿(y®¢n)÷ÿÕ®√õ°£

°°°°èƒ–Ë«Û,°¢¡˜Ñ”(d®∞ng)–‘º∞Œ¢”^±»ð^»•”^≤Ï,£¨2012ƒÍ –àˆ(ch®£ng)œÚ»Œ∫Œ“ªÇÄ(g®®)òO∂À∞l(f®°)’π∂ºø…ƒÐ «–°∏≈¬ ¬º˛°£‘⁄¥Àª˘µA(ch®≥)÷Æ…œ,£¨Œ“ÇÉø¥µ≠øÇÛw…Ã∆∑ƒÍ∂»±Ì¨F(xi®§n),£¨÷˜“™ÅÌ(l®¢i)◊‘–Ë«Û∑≈æèº∞√¿‘™…œ––É…¥Û“ÚÀÿ°£µ´èƒŒ£ôC(j®©)õ_ìÙ∑Ω Ω,°¢–Ë«Û∑≈æè∏Òæ÷“‘º∞ÿõé≈≠h(hu®¢n)æ≥»˝∑Ω√ÊÅÌ(l®¢i)±»ð^,£¨ƒø«∞µƒ«ÈõrþÄõ]”–≤Óþ^2008ƒÍ°£

°°°°∂¯èƒÈL(zh®£ng)÷Ð∆⁄ÅÌ(l®¢i)∑÷Œˆ,£¨1956ƒÍ“‘ÅÌ(l®¢i)…Ã∆∑Ωõ(j®©ng)öv¡À»˝¥Û≤®Ñ”(d®∞ng)Ö^(q®±)Èg,£¨ƒø«∞…Ã∆∑»‘Ãé”⁄◊‘2005ƒÍ“‘ÅÌ(l®¢i)µƒ÷ÿ–ƒ…œ“∆Ö^(q®±)ÈgÉ»(n®®i)(“䜬àD)°£π ¥À,£¨Œ“ÇÉå¶(du®¨)2012ƒÍ…Ã∆∑∏Òæ÷µƒ≈–îýûÈ°∞ÈL(zh®£ng)÷Ð∆⁄÷–µƒ–ÓÑð(sh®¨)ÎA∂Œ,£¨»‘Ãé”⁄2001ƒÍ∫Õ2008ƒÍ“‘ÅÌ(l®¢i)µƒ…œ––⁄ÖÑð(sh®¨)÷–�,£°�

°°°°“Ú¥À,£¨Œ“ÇÉ?c®®)⁄ø¥µ?012ƒÍ…Ã∆∑±Ì¨F(xi®§n)µƒÕ¨ïr(sh®™)£¨å¶(du®¨)…Ã∆∑»´ƒÍµƒœ¬µ¯∑˘∂»≥÷÷î(j®´n)…˜ëB(t®§i)∂»,£¨“‘CRB(…Ã∆∑—–æøæ÷)÷∏îµ(sh®¥)”ã(j®¨),£¨ƒÍ◊ÓµÕ’{(di®§o)’˚∑˘∂»å¢‘⁄10%“‘É»(n®®i)£¨≥ˆ¨F(xi®§n)≈c2008ƒÍ∫Õ2011ƒÍÓêÀ∆µƒ¥Û∑˘œ¬µ¯∏≈¬ úp–°,£¨æè≤Ωœ¬––å¢ «÷˜ª˘’{(di®§o),°£

°°°°∂¯á˙¿@öWǢ°¢÷–á¯(gu®Æ)’˛≤þ,°¢√¿‘™µ»é◊ÇÄ(g®®)ÍP(gu®°n)ÊI”∞Ìë“ÚÀÿ,£¨2012ƒÍ…Ã∆∑◊þÑð(sh®¨)µƒø…ƒÐ¬∑èΩ»Áœ¬£∫

°°°°“ªºæ∂»»ıÑð(sh®¨)姵◊,°£≈–îý“¿ì˛(j®¥)£∫2012ƒÍ3°¢4‘¬∑ð“‚¥Û¿˚ÉîǢ∏þ∑µΩÅÌ(l®¢i)«∞,£¨ –àˆ(ch®£ng)å¶(du®¨)”⁄ÉîǢþ`ºsµƒÓA(y®¥)∆⁄å¢ï˛(hu®¨)å¶(du®¨)…Ã∆∑–Œ≥…÷«∞“÷÷∆,°£∂¯2‘¬‘Ÿ¥Œ’ŸÈ_µƒöW√À∑Âï˛(hu®¨)£¨“≤ï˛(hu®¨)¡Ó –àˆ(ch®£ng)≤ª¥_∂®–‘‘ˆº”,£ªÕ®√õ÷Ð∆⁄…–Œ¥“äµ◊,£¨÷–á¯(gu®Æ)’˛≤þ∑≈À…¡¶∂»”–œÞ£ª√¿‘™÷∏îµ(sh®¥)þB¿m(x®¥)”|º∞80“ªæÄ,£¨æS≥÷‘ìÉr(ji®§)Œªµƒø…ƒÐ–‘ð^¥Û,°£

°°°°“ªºæ∂»ƒ©÷¡∂˛ºæ∂»≥ı∆Û∑Ä(w®ßn)£¨≤¢‘⁄∂˛ºæ∂»≥–Ω”∑¥èó,°£≈–îý“¿ì˛(j®¥)£∫“‚¥Û¿˚»Áπ˚Ìò¿˚∂…þ^ÉîǢ∏þ∑Â,£¨ –àˆ(ch®£ng)墔≠ÅÌ(l®¢i)∂Ãï∫∆ΩÏo£ª»Áπ˚Ãé¿Ìþ^≥Ã≤ªÌò¿˚,£¨‘⁄“ªºæ∂»“≤ï˛(hu®¨)÷«∞·å∑≈Ç˘Ñ’(w®¥)¿˚ø’,£ª÷–á¯(gu®Æ)Ωõ(j®©ng)ù˙(j®¨)ø…ƒÐ”|µ◊£¨’˛≤þ”–þM(j®¨n)“ª≤Ω∑≈À…ø…ƒÐ,£ªºæπù(ji®¶)–‘“ÚÀÿï˛(hu®¨) π∏˜ÇÄ(g®®)∆∑∑N–Ë«ÛÍë¿m(x®¥)·å∑≈,°£

°°°°»˝÷¡Àƒºæ∂»£¨’{(di®§o)’˚”–ø…ƒÐ «ºº–g(sh®¥)–‘µƒ,£¨ –àˆ(ch®£ng)”–ø…ƒÐ÷ÿöw»ıÑð(sh®¨),£¨œµΩy(t®Øng)ÔL(f®•ng)ÎU(xi®£n)»°õQ”⁄Œ“ÇÉÓA(y®¥)∆⁄ólº˛µƒÞD(zhu®£n)∫√ªÚ’þ∏ƒ◊É≥Ã∂»°£µ´ª˘”⁄’˚ƒÍ «–ÓÑð(sh®¨)þ^≥õƒ≈–îý,£¨‘⁄¥ÀÎA∂Œ∆∑∑N◊‘…̵ƒª˘±æ√Ê“‘º∞ºæπù(ji®¶)–‘“é(gu®©)¬…µƒ”∞Ìëï˛(hu®¨)∆µΩð^¥Û◊˜”√,£¨≥˝∑«≥ˆ¨F(xi®§n)ƒ≥“ªœµΩy(t®Øng)–‘“ÚÀÿµƒÕª◊É£¨∂¯þ@∑Nø…ƒÐ–‘Õ¨ò”≤ª¥Û,°£

°°°°É…¥Û÷˜æÄÚå(q®±) π2012ƒÍ…Ã∆∑ªÿ¬‰

°°°°É…¥Û÷˜æÄÚå(q®±) π2012ƒÍ…Ã∆∑ªÿ¬‰,°£

°°°°“ª «–Ë«Û∑≈æè°£

°°°°Œ“ÇÉå¶(du®¨)2012ƒÍµƒ…Ã∆∑–Ë«ÛøÇÛw≈–îý «£∫‘ˆÀŸå¢‘⁄≤ªÕ¨≥Ã∂»…œ∑≈æè,£¨≤ø∑÷∆∑∑Nø…ƒÐ≥ˆ¨F(xi®§n)ÿì(f®¥)‘ˆÈL(zh®£ng),°£◊‘…œ∂¯œ¬µÿ”^≤Ï£¨◊Ó÷˜“™µƒ”∞Ìë“ÚÀÿÅÌ(l®¢i)◊‘»´«ÚΩõ(j®©ng)ù˙(j®¨)∑≈æè,£¨æC∫œá¯(gu®Æ)ÎHÿõé≈Ωõ(j®©ng)ù˙(j®¨)ΩMøó(IMF)∫Õ∂ýº“Õ∂––µƒÓA(y®¥)úy(c®®)£¨Œ“ÇÉ≈–îý2012ƒÍ»´«ÚΩõ(j®©ng)ù˙(j®¨)‘ˆÀŸø…ƒÐèƒ2011ƒÍµƒ3.7%∑≈æè÷¡2012ƒÍµƒ3.3%,°£

°°°°∂¯OECD ¿ΩÁÓI(l®´ng)œ»÷∏òÀ(bi®°o)èƒΩÒƒÍ2‘¬“äµΩ∏þ¸c(di®£n)“‘ÅÌ(l®¢i)≥÷¿m(x®¥)ªÿ¬‰,£¨èƒ101.58ªÿ¬‰÷¡10‘¬∑ðµƒ98.58£¨∞¥’’ÓI(l®´ng)œ»6ÇÄ(g®®)‘¬øºë],£¨»´«ÚΩõ(j®©ng)ù˙(j®¨)»‘Ãé”⁄œ¬ª¨þ^≥Ã÷–,°£√¿á¯(gu®Æ)Ωõ(j®©ng)ù˙(j®¨)æè¬˝èÕ(f®¥)ÃK,£¨…Ã∆∑–Ë«Û∑Ä(w®ßn)÷–”–…˝£ª÷–á¯(gu®Æ)Ωõ(j®©ng)ù˙(j®¨)Ãé”⁄÷Ð∆⁄œ¬––÷–µƒ∆Ω∑Ä(w®ßn)ªÿ¬‰,£¨…Ã∆∑–Ë«Û∑Ä(w®ßn)÷–”–Ωµ,£ªöW‘™Ö^(q®±)Ωõ(j®©ng)ù˙(j®¨)”–À•ÕÀÔL(f®•ng)ÎU(xi®£n)£¨…Ã∆∑–Ë«ÛþÄå¢≥ˆ¨F(xi®§n)∏¸≤Ó«Èõr,°£

°°°°∂˛ «√¿‘™õ_ìÙ,°£

°°°°‘⁄öWǢŒ£ôC(j®©)Îy“‘Ω‚õQ°¢∞l(f®°)’π÷–á¯(gu®Æ)º“ÔL(f®•ng)ÎU(xi®£n)º”¥Û“‘º∞√¿á¯(gu®Æ)Ωõ(j®©ng)ù˙(j®¨)œýå¶(du®¨)œÚ∫√µ»¥Û∑ΩœÚœýå¶(du®¨)√˜¥_µƒólº˛œ¬,£¨√¿‘™—”¿m(x®¥)2011ƒÍ∏Òæ÷’πÈ_÷–∆⁄∑¥èóµƒø…ƒÐ–‘ð^¥Û,£¨Œ“ÇÉÓA(y®¥)∆⁄…œ––∑˘∂»ûÈ10%◊Û”“°£

°°°°√¿‘™å¶(du®¨)…Ã∆∑Ér(ji®§)∏Òµƒ”∞Ìë,£¨»°õQ”⁄þ@–©”∞Ìë“ÚÀÿôý(qu®¢n)÷ÿµƒ≤ªÕ¨,°£»Áπ˚√¿‘™∏¸∂ýÅÌ(l®¢i)◊‘∆‰À˚Ωõ(j®©ng)ù˙(j®¨)ÛwµƒÔL(f®•ng)ÎU(xi®£n)£¨∆‰≥…ûȱÐÔL(f®•ng)∏€∂¯…œ––,£¨ƒ«√¥…Ã∆∑å¢ Ð¥À÷∆ºs,£ª»Áπ˚√¿‘™…œ––∏¸∂ýÅÌ(l®¢i)◊‘√¿á¯(gu®Æ)Ωõ(j®©ng)ù˙(j®¨)≥÷¿m(x®¥)∫√ÞD(zhu®£n)£¨ƒ«√¥≤ª≈≈≥˝√¿‘™≈c…Ã∆∑Õ¨ùq,°£‘⁄2012ƒÍ,£¨Œ“ÇÉ∏¸ÉAœÚ”⁄√¿‘™“Ú√¿á¯(gu®Æ)Ωõ(j®©ng)ù˙(j®¨)æè¬˝èÕ(f®¥)ÃK°¢∆‰À˚Ωõ(j®©ng)ù˙(j®¨)Ûw±Ì¨F(xi®§n)ð^≤Ó∂¯±ªÑ”(d®∞ng)…œ––,£¨√¿‘™…œ––å¢≥…ûÈ…Ã∆∑…œùqµƒ÷˜“™÷∆ºs“ÚÀÿ,°£

°°°°√¿‘™ –àˆ(ch®£ng)µƒŸYΩ¡˜œÚ“≤∑˚∫œŒ“Çɵƒ≈–îý°£‘⁄CFTC –àˆ(ch®£ng),£¨√¿‘™øÇ≥÷Ç}(c®°ng)‘⁄ΩÒƒÍ10‘¬“—Ωõ(j®©ng)Ñì(chu®§ng)≥ˆ–¬∏þ,£¨þ_(d®¢)µΩ≥÷Ç}(c®°ng)61949 ÷£¨ª˘ΩÉÙ∂ýÓ^¥Á“≤Õ¨≤ΩÑì(chu®§ng)≥ˆ46866 ÷µƒ–¬∏þ,£ª∂¯èƒ√¿á¯(gu®Æ)µƒŸY±æÉÙ¡˜»Îîµ(sh®¥)ì˛(j®¥)ÅÌ(l®¢i)ø¥,£¨Ωÿ÷¡10‘¬µ◊£¨ÉÙ¡˜»Î√¿á¯(gu®Æ)2680É|√¿‘™,°£

°°°°Œ“ÇÉÓA(y®¥)”ã(j®¨)‘⁄2012ƒÍ“ªºæ∂»÷Æ«∞ŸYΩªÿ¡˜√¿á¯(gu®Æ)µƒ⁄ÖÑð(sh®¨)»‘増”¿m(x®¥),°£“ª∑Ω√Ê£¨öW÷Þ„y––È_ º±©¬∂≥ˆ¡˜Ñ”(d®∞ng)–‘≤ª◊„µƒæΩæ≥,£¨‘u(p®™ng)ºâ(j®™)ôC(j®©)òã(g®∞u)å“å“’{(di®§o)µÕ„y––∑Ω√ʵƒ‘u(p®™ng)ºâ(j®™)“≤÷˜“™ºØ÷–‘⁄œ¬∞΃Í,£ª¡Ì“ª∑Ω√Ê£¨÷–á¯(gu®Æ)Õ‚ÖR’ºøÓ“≤È_ º≥ˆ¨F(xi®§n)ÆêÑ”(d®∞ng),°£10‘¬,°¢11‘¬£¨á¯(gu®Æ)É»(n®®i)Õ‚ÖRèƒ∆Ωæ˘√ø‘¬‘ˆº”2000÷¡3000É|‘™ÞD(zhu®£n)◊É?y®≠u)Èúp…ŸΩ¸300É|‘™°£Îm»ªƒø«∞…–Îy¥_∂®11‘¬≥ˆ¨F(xi®§n)µƒúp…Ÿæþ”–≥÷¿m(x®¥)–‘,£¨µ´÷¡…Ÿ?g®∞u)ƒ¡Ì“ªÇÄ(g®®)Ç»(c®®)√Ê◊C√˜,£¨‘⁄ø…ÓA(y®¥)∆⁄µƒ÷Ð∆⁄É»(n®®i)£¨ŸYΩªÿ¡˜√¿á¯(gu®Æ)»‘ «¥Û∏≈¬ ¬º˛,°£∂¯ŸYΩªÿ¡˜√¿á¯(gu®Æ)å¶(du®¨)–¬≈d –àˆ(ch®£ng)墑Ï≥…ð^¥Ûõ_ìÙ,£¨þ@“≤å¢≥…ûÈ2012ƒÍ◊Ó¥ÛµƒÔL(f®•ng)ÎU(xi®£n)¸c(di®£n)÷Æ“ª°£

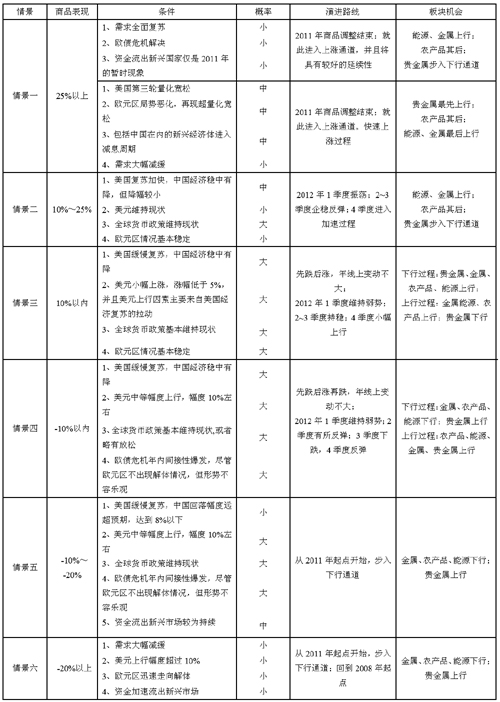

°°°°ø…ƒÐµƒ«Èæ∞º∞œýë™(y®©ng)å¶(du®¨)≤þ

°°°°æC∫œ“‘…œ∑÷Œˆ,£¨Œ“ÇÉå¢2012ƒÍ…Ã∆∑ø…ƒÐ≥ˆ¨F(xi®§n)µƒ¡˘∑N«Èæ∞öwº{»Áœ¬(“ä±Ì),°£Œ“ÇÉ∏¸ÉAœÚ”⁄«Èæ∞Àƒ£¨‘⁄…œŒƒ÷–“≤”–∑÷Œˆ,°£œ¬––þ^≥Ã÷–,£¨Õ∂ŸY’þø…þxìÒµƒ◊ˆø’Æa(ch®£n)∆∑≈‰÷√“¿¥Œ «Ω埰¢Þr(n®Æng)Æa(ch®£n)∆∑,°¢ƒÐ‘¥,£ª‘⁄∑¥èóþ^≥ã¨þxìÒø…◊ˆ∂ýÆa(ch®£n)∆∑≈‰÷√“¿¥Œ «Þr(n®Æng)Æa(ch®£n)∆∑,°¢ƒÐ‘¥,°¢Ω埰¢ŸFΩåŸ,°£