提高經(jīng)營效益是國有商業(yè)銀行體制改革的目標(biāo)之一,。從全球范圍看,我國銀行業(yè)目前的資本收益率還沒有達(dá)到同業(yè)最好水平,;資本收益率高源于商業(yè)銀行經(jīng)營的高杠桿率,,單純用資本收益率指標(biāo),商業(yè)銀行與實(shí)體經(jīng)濟(jì)企業(yè)不具有盈利水平的可比性,;銀行效益凸顯與宏觀經(jīng)營環(huán)境惡化造成部分實(shí)體經(jīng)濟(jì)企業(yè)經(jīng)營效益下降有關(guān),,解決問題的出路是加快產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與升級,而不應(yīng)要求銀行放棄“收益與風(fēng)險(xiǎn)對稱”的市場經(jīng)營原則,;利率市場化改革步伐應(yīng)該而且正在加快,,但利率管制并不否定銀行經(jīng)營活動的競爭性,利率市場化也并不意味就能降低中小企業(yè)貸款利率,;分析國有商業(yè)銀行經(jīng)營效益不僅要看其當(dāng)期盈利,,而且要看國家為其改制上市所支付的成本。

在社會經(jīng)濟(jì)結(jié)構(gòu)發(fā)生歷史性轉(zhuǎn)變的今天,,如何以實(shí)證求真的態(tài)度來辨析熱點(diǎn)問題,,弄清事實(shí)真相,其意義已超過對某個(gè)問題的討論,。只有把問題弄清楚,,才能找到解決問題的可靠辦法。

國有商業(yè)銀行是我國近年深化金融體制改革的一個(gè)重要領(lǐng)域,。去年以來,,社會輿論對“銀行暴利”多有熱議。這些議論說明現(xiàn)行國有商業(yè)銀行經(jīng)營體制機(jī)制仍有深化改革的迫切性,。但以“資本收益率高”的現(xiàn)象來論證銀行“暴利”的看法,,我以為分析過于簡單,認(rèn)識上存在誤區(qū),需要在討論中加以澄清,,否則有可能誤導(dǎo)國有商業(yè)銀行深化改革的思路與方向,。在此,談五點(diǎn)看法,。

一,、提高經(jīng)營效益是國有商業(yè)銀行體制改革的目標(biāo)之一。從全球范圍看,,我國銀行業(yè)目前的資本收益率還沒有達(dá)到同業(yè)最好水平,。

經(jīng)營效益低下是我國傳統(tǒng)國有商業(yè)銀行的普遍現(xiàn)象。以交通銀行為例,,2004年,,其資本收益率僅為4.48%,而2003年香港上市銀行平均為14.3%,、世界1000家最大銀行平均為17.56%,。正因?yàn)檫@樣一種經(jīng)營業(yè)績背景,才使得交通銀行無論是引進(jìn)戰(zhàn)略合作者還是在香港聯(lián)交所H股發(fā)行上市,,股票售價(jià)的絕對水平都難以提高,,成為后來引發(fā)社會上關(guān)于“國有資產(chǎn)是否賤賣”爭論的一個(gè)起因�,?梢哉f,,當(dāng)時(shí)對外談判中所處的弱勢地位感受是交行高管層成員至今仍記憶猶新的。2005年6月完成重組改制上市以后,,交行扭轉(zhuǎn)了效益低下的經(jīng)營局面,。2011年平均資本收益率達(dá)到了20.52%。以2004年為基數(shù),,2005-2011年的七年中,,交行總資產(chǎn)增長3.03倍、股東權(quán)益增長4.22倍,、凈利潤增長30.63倍,、人均凈利潤增長18.09倍,七年中交行除上繳各類稅收1039.94億元之外,,股東分紅達(dá)到518.18億,,其中70%以上屬于數(shù)十萬個(gè)企事業(yè)法人或自然人股東。

回顧這一發(fā)展歷程,,我認(rèn)為,,交行資本收益率之所以迅速提高,固然離不開這一時(shí)期我國經(jīng)濟(jì)強(qiáng)勁發(fā)展的外部環(huán)境,,但更重要的是交行公司治理與經(jīng)營體制在三個(gè)方面發(fā)生了根本性改變:一是建立了一套與國際接軌的公司治理框架,,從制度和機(jī)制上確保了公司經(jīng)營必須以效益為中心,、以股東及相關(guān)利益者回報(bào)最大化為目標(biāo),“四個(gè)第一(即:發(fā)展是第一要務(wù),,效益是第一目標(biāo),,風(fēng)險(xiǎn)是第一責(zé)任,人才是第一資源)”的經(jīng)營發(fā)展理念深入人心,,過去那種導(dǎo)致產(chǎn)生大量不良資產(chǎn)的行政干預(yù)和“人情貸款”在經(jīng)營活動中基本杜絕,。二是在學(xué)習(xí)借鑒“匯豐”先進(jìn)經(jīng)營方式的基礎(chǔ)上,通過不斷完善經(jīng)營體制機(jī)制,,經(jīng)營創(chuàng)新、內(nèi)控和風(fēng)險(xiǎn)防范能力明顯增強(qiáng),。

交行目前經(jīng)營業(yè)務(wù)范圍已經(jīng)涵蓋信托,、租賃、保險(xiǎn),、基金,、投行等財(cái)富管理的各個(gè)領(lǐng)域,不良資產(chǎn)率從2003年的12.6%下降為2011年0.86%,,成本收入比始終保持在約32%的同業(yè)最低水平,。三是在改革傳統(tǒng)人力資源與薪酬制度的同時(shí),充分發(fā)揮了中國特色的政治優(yōu)勢,,下大氣力培育發(fā)展了以“責(zé)任立業(yè),、拼搏進(jìn)取、創(chuàng)新超越”為核心精神的企業(yè)文化,,員工隊(duì)伍素質(zhì)和金融服務(wù)水平迅速提高,,市場競爭力明顯增強(qiáng)。

值得注意的是,,我國目前商業(yè)銀行不僅在盈利結(jié)構(gòu)上,,即使盈利水平也與國外先進(jìn)水平存在差距。據(jù)英國《銀行家》雜志歷年發(fā)布的“世界1000家大銀行”排名資料顯示,,2005年入選全球1000家大銀行的197家美國銀行平均資本收益率為26.3%,。2006年全球1000家大銀行平均資本收益率為22.7%。其中的20家英國銀行平均為26.8%,。44家拉美銀行平均為33.2%,。相比之下,2011年我國商業(yè)銀行的資本收益率平均為20.40%,�,?梢姡瑥娜蚍秶�,,我國銀行業(yè)目前的資本收益率還沒有達(dá)到同業(yè)最好水平,。因此,,深化國有商業(yè)銀行改革的著眼點(diǎn)不是要解決所謂經(jīng)營“暴利”問題,而是要促進(jìn)其合規(guī)經(jīng)營并保持良好經(jīng)營效益的可持續(xù)性,。

二,、資本收益率高源于商業(yè)銀行經(jīng)營的高杠桿率,單純用資本收益率指標(biāo),,商業(yè)銀行與實(shí)體經(jīng)濟(jì)企業(yè)不具有盈利水平的可比性,。

高杠桿率、高風(fēng)險(xiǎn)和高公共性是商業(yè)銀行經(jīng)營活動不同于一般實(shí)體經(jīng)濟(jì)企業(yè)的顯著特征,。據(jù)銀監(jiān)會發(fā)布的統(tǒng)計(jì)數(shù)據(jù),,2011年我國商業(yè)銀行的資本收益率和資產(chǎn)收益率分別平均為20.40%和1.30%。而根據(jù)國資委發(fā)布的統(tǒng)計(jì)數(shù)據(jù),,2011年,,中央企業(yè)的資本收益率和資產(chǎn)收益率平均分別為8.57%和3.27%。也就是說,,用資本收益率指標(biāo)比較,,中央企業(yè)的經(jīng)營效益水平是商業(yè)銀行的42%,而用資產(chǎn)收益率指標(biāo)比較,,商業(yè)銀行的經(jīng)營效益水平只有中央企業(yè)的39.76%,。二者之間單獨(dú)采用哪一個(gè)指標(biāo)評價(jià)都不具備可比性。

進(jìn)一步分析可知,,造成商業(yè)銀行與實(shí)體經(jīng)濟(jì)企業(yè)之間資本收益率與資產(chǎn)收益率差距的關(guān)鍵是商業(yè)銀行經(jīng)營的高杠桿率,。因?yàn)橹醒肫髽I(yè)在經(jīng)營活動中每1元資本支配的資產(chǎn)僅為2.62元,而商業(yè)銀行每1元資本支配的資產(chǎn)約為21元,。正因?yàn)槿绱�,,與實(shí)體經(jīng)濟(jì)企業(yè)相比,商業(yè)銀行經(jīng)營的高風(fēng)險(xiǎn)問題更為突出,。一旦社會經(jīng)濟(jì)運(yùn)行出現(xiàn)系統(tǒng)性風(fēng)險(xiǎn),,受到最大損害的便是商業(yè)銀行。

例如,,2008年,,因“華聯(lián)三鑫”一家民營企業(yè)炒期貨失敗瀕臨破產(chǎn),通過企業(yè)相互信用擔(dān)保網(wǎng)絡(luò),,致使紹興地區(qū)上百家企業(yè)經(jīng)營陷入困境,,當(dāng)時(shí)交行雖然未給“華聯(lián)三鑫”任何貸款,但也因其關(guān)聯(lián)擔(dān)保企業(yè)被陷入其中,,當(dāng)?shù)?6家銀行的106.7億銀行貸款一時(shí)成為不良資產(chǎn),,最后是在浙江省政府直接干預(yù)下花費(fèi)一年多的時(shí)間才逐步化解。又例如,,因2008年以后歐美國家金融危機(jī)影響,,西歐國家進(jìn)入全球1000家排行的243家銀行2010年的稅前利潤比2007年大幅度減少了53.47%,。而由于歐元區(qū)政府發(fā)行的6.5萬億歐元主權(quán)債中近一半存在信貸風(fēng)險(xiǎn),就使得歐洲銀行業(yè)2011年的風(fēng)險(xiǎn)敞口升至3000億歐元,。

在我國,,雖然近期內(nèi)社會經(jīng)濟(jì)發(fā)展中不會出現(xiàn)系統(tǒng)性的財(cái)政債務(wù)或金融風(fēng)險(xiǎn)。但必須清醒地認(rèn)識到:不僅導(dǎo)致歐債危機(jī)爆發(fā)的諸多因素(如長期實(shí)施擴(kuò)張性財(cái)政政策,、房地產(chǎn)泡沫,、產(chǎn)業(yè)競爭力下降、政府道德風(fēng)險(xiǎn)問題等等)在我國同樣存在,,而且導(dǎo)致1997年東亞金融危機(jī)的許多因素(如透支性經(jīng)濟(jì)高增長和不良資產(chǎn)的膨脹,、政府在資源配置上干預(yù)過度、金融市場體系和監(jiān)管體制不完善,、“出口替代”型經(jīng)濟(jì)發(fā)展模式的缺陷等等問題)在我國也存在,。

根據(jù)審計(jì)署公布的數(shù)據(jù),2010年底,,全國有78個(gè)市級和99個(gè)縣級政府負(fù)有償還責(zé)任債務(wù)的債務(wù)率高于100%。由于地方政府債務(wù)過度擴(kuò)張和社會金融秩序混亂,,去年以來我國一些地區(qū)已經(jīng)逐步顯現(xiàn)出財(cái)政債務(wù)或金融風(fēng)險(xiǎn)苗頭,,而隨著國際經(jīng)濟(jì)環(huán)境不確定因素增加、我國產(chǎn)業(yè)結(jié)構(gòu)調(diào)整力度加大和利率市場化改革進(jìn)程加速,,商業(yè)銀行的經(jīng)營風(fēng)險(xiǎn)正在明顯加大,,經(jīng)營效益增長的可持續(xù)性已經(jīng)面臨嚴(yán)峻挑戰(zhàn)。在這種形勢下,,如果我們忽視了商業(yè)銀行經(jīng)營活動的高杠桿,、高風(fēng)險(xiǎn)和高公共性特征,簡單地以資本收益率高為依據(jù)判定商業(yè)銀行經(jīng)營“暴利”,,并據(jù)此做出改革決策,,其后果將是十分危險(xiǎn)的。

三,、銀行效益凸顯與宏觀經(jīng)營環(huán)境惡化造成部分實(shí)體經(jīng)濟(jì)企業(yè)經(jīng)營效益下降有關(guān),,解決問題的出路是加快產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與升級,而不應(yīng)要求銀行放棄“收益與風(fēng)險(xiǎn)對稱”市場經(jīng)營原則,。

2011年,,五大國有商業(yè)銀行共實(shí)現(xiàn)凈利潤6745億元,同比增長25%,。而同期全國規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤54544億元,,同比增長25.4%。應(yīng)該說,,從總體上看,,五大國有商業(yè)銀行的平均利潤增長率與實(shí)體經(jīng)濟(jì)企業(yè)基本相當(dāng),。但是如果分行業(yè)看,國家統(tǒng)計(jì)局公布的數(shù)據(jù)表明,,在39個(gè)工業(yè)大類行業(yè)中,,通信設(shè)備、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)實(shí)現(xiàn)利潤增長僅8.7%,,石油加工,、煉焦及核燃料加工業(yè)和電力、熱力生產(chǎn)和供應(yīng)業(yè)則分別下降92.8%和11%,。另據(jù)中國鋼鐵工業(yè)協(xié)會統(tǒng)計(jì),,今年第一季度我國鋼鐵行業(yè)虧損面達(dá)33%。銀行業(yè)如果與這些行業(yè)相比,,就表現(xiàn)出利潤增長明顯,。

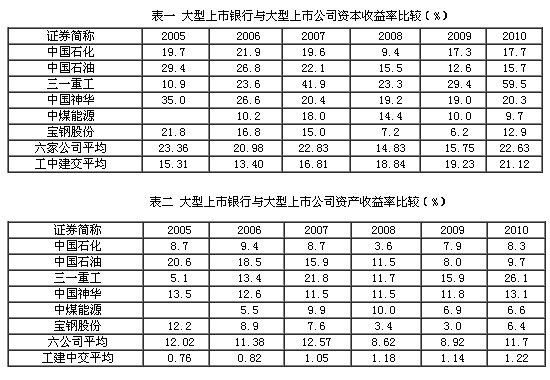

表一、表二中選擇了工中建交四家國有上市銀行和六家實(shí)體經(jīng)濟(jì)上市公司,,縱向分析它們在2005-2010年期間的效益增長情況,。其數(shù)據(jù)對比說明,六家實(shí)體經(jīng)濟(jì)公司不僅平均資產(chǎn)收益率遠(yuǎn)遠(yuǎn)高于四家國有銀行的平均水平,,而且其平均資本收益率在其中的四年內(nèi)也高于四家國有銀行的平均水平,。所不同的是,四家國有銀行的平均資本收益率與資產(chǎn)收益率在六年中呈逐年上升的趨勢,,而六家實(shí)體經(jīng)濟(jì)公司中,,除“三一重工”與“中國神華”外,其他四家的資本收益率與資產(chǎn)收益率均呈現(xiàn)波動明顯,、逐年下降的趨勢,。

這在一定程度反映了2004年以來我國社會經(jīng)濟(jì)發(fā)展的一種情況:雖然國有商業(yè)銀行通過改制上市實(shí)現(xiàn)了經(jīng)營效益的可持續(xù)提高,但是,,由于我國產(chǎn)業(yè)結(jié)構(gòu)不合理矛盾與部分行業(yè)產(chǎn)能過剩問題日益突出,,近年來在國際市場需求萎縮的形勢下,這些行業(yè)企業(yè)的經(jīng)營效益明顯下降,。正因?yàn)槿绱�,,才使得商業(yè)銀行相對于這些行業(yè)的資本收益率高現(xiàn)象突顯。

面對我國實(shí)體經(jīng)濟(jì)發(fā)展增速趨緩,、部分行業(yè)企業(yè)已經(jīng)出現(xiàn)經(jīng)營困難的現(xiàn)實(shí),,我們在深化改革中應(yīng)該順應(yīng)市場經(jīng)濟(jì)發(fā)展內(nèi)在規(guī)律,通過完善宏觀經(jīng)濟(jì)調(diào)控機(jī)制,、有效遏制盲目投資與重復(fù)建設(shè)行為,、加快產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與升級等多種措施改善實(shí)體經(jīng)濟(jì)企業(yè)的宏觀經(jīng)營環(huán)境,通過規(guī)范中小企業(yè)財(cái)務(wù)管理制度,、健全企業(yè)信用征信體系,、完善財(cái)政貼息與擔(dān)保機(jī)制等多種方式為商業(yè)銀行支持實(shí)體經(jīng)濟(jì)發(fā)展創(chuàng)造良好市場環(huán)境,。國有商業(yè)銀行也應(yīng)該通過金融創(chuàng)新、轉(zhuǎn)變經(jīng)營方式,、提高服務(wù)質(zhì)量與實(shí)體經(jīng)濟(jì)企業(yè)在“互利共贏”中發(fā)展,。在促進(jìn)商業(yè)銀行更好地服務(wù)于實(shí)體經(jīng)濟(jì)過程中,政府應(yīng)該加強(qiáng)對其經(jīng)營行為合規(guī)性的監(jiān)管,,但不應(yīng)要求其放棄“收益與風(fēng)險(xiǎn)對稱”

市場經(jīng)營原則,。

四、利率市場化改革步伐應(yīng)該而且正在加快,,但利率管制并不否定銀行經(jīng)營活動的競爭性,,利率市場化也并不意味就能降低中小企業(yè)貸款利率。

利率市場化是我國社會主義市場經(jīng)濟(jì)體系建設(shè)的有機(jī)組成部分,。上世紀(jì)90年代以來,,我國的利率市場化改革一直伴隨著社會主義金融市場體系建設(shè)與發(fā)展穩(wěn)步推進(jìn),即使是在人民幣存貸款業(yè)務(wù)領(lǐng)域,,近期政府相關(guān)部門已明確表示利率市場化的條件基本具備,,改革步伐正在加快。但是,,對此需要明確兩個(gè)問題:

其一,、政府實(shí)行“利率管制”面向的是整個(gè)銀行業(yè),并不因此而改變商業(yè)銀行經(jīng)營活動的競爭性,。有關(guān)研究表明,利率管制曾經(jīng)是各國市場經(jīng)濟(jì)發(fā)展歷程中的一個(gè)普遍現(xiàn)象,。例如,,美國國會早在1933年5月通過的《1933年銀行法》第Q項(xiàng)條款中規(guī)定:禁止會員銀行對活期存款支付利息,限制定期存款及儲蓄存款的利率上限,。這種管制利率的體制到20世紀(jì)60年代中期基本上沒有重大變化,。直到20世紀(jì)80年代《1980年銀行法》獲得通過,才規(guī)定自1980年3月31日起,,分6年逐步取消對定期存款和儲蓄存款利率的最高限(即取消Q條款),。

另外,日本,、韓國等其他國家也都存在過這種狀況,。這說明,“利率管制”是政府在一定時(shí)期出于社會管理需要對銀行業(yè)實(shí)施的一種控制方式,。這種行業(yè)性的管制并不會弱化商業(yè)銀行之間的競爭性,。在我國,目前銀行業(yè)不僅數(shù)量眾多,,即使五大國有銀行也已改制為境內(nèi)外公眾持股的上市公司,,銀行業(yè)的“民營化”程度明顯提高,,銀行之間的競爭日益加劇,這種現(xiàn)實(shí)狀況銀行員工感受最深,,也是社會有目共睹的,。

其二、利率市場化將會極大地促進(jìn)商業(yè)銀行加快經(jīng)營模式轉(zhuǎn)型,,但并不意味會降低中小企業(yè)貸款利率,。一個(gè)典型的例證就是“民間高利貸”現(xiàn)象。這種變相的“利率市場化”使得相關(guān)企業(yè)承受的貸款利率遠(yuǎn)高于國有商業(yè)銀行的貸款利率水平,。事實(shí)上,,在市場經(jīng)濟(jì)中,銀行對企業(yè)貸款定價(jià)水平高低主要決定于兩個(gè)因素:一是社會貸款資金供求情況,,二是企業(yè)自身經(jīng)營活動的風(fēng)險(xiǎn)情況,。中小企業(yè)一般財(cái)務(wù)透明度低、經(jīng)營風(fēng)險(xiǎn)較大,,根據(jù)“收益與風(fēng)險(xiǎn)對稱”的經(jīng)營原則,,如果沒有政府財(cái)政貼息政策支持,中小企業(yè)從商業(yè)銀行獲得的貸款利率一般不會降低,。

五,、分析國有商業(yè)銀行經(jīng)營效益不僅要看其當(dāng)期盈利,而且要看國家為其改制上市所支付的成本,。

在充分肯定國有商業(yè)銀行改革取得顯著成效的同時(shí),,我們不能忘記國家為完成這一改革所支付的成本。1998年以來,,在五大國有商業(yè)銀行在重組改制過程中,,國家曾一共核銷和剝離不良資產(chǎn)約3.45萬億元,國家通過財(cái)政和匯金公司共注資約1萬億元,。兩項(xiàng)合計(jì)人民幣約為4.45萬億元,。這筆支出并沒有納入國家財(cái)政預(yù)算,而主要是以國家發(fā)行特別債券的方式獲得,,或歸入國家財(cái)政的或有債務(wù)之中,。

如果從國有資本經(jīng)營預(yù)算管理的角度看,按照2011年7月調(diào)整后的五年以上貸款年利率7.07%計(jì)算,,國家僅每年需為其支付的利息成本就達(dá)到3146億元,,約占2011年五大國有商業(yè)銀行凈利潤6745億元的46.64%。顯然,,按照目前的國家持股比例(目前國家對工,、農(nóng)、中、建,、交五大國有銀行的直接持股份比例分別為70.76%,、79.33%、67.63%,、57.13%和26.52%),,五大國有商業(yè)銀行上交國家的股息收入還滿足不了當(dāng)年的債務(wù)利息成本支付要求。

據(jù)報(bào)道,,美國財(cái)政部于2011年11月23日發(fā)布聲明稱,,通過金融機(jī)構(gòu)的本金償還、股息,、利息以及其他收入,,政府至今已回收超過2580億美元救助資金,不僅已全部償還“不良資產(chǎn)救助計(jì)劃”(TARP)中專門用于救助金融機(jī)構(gòu)約2450億美元,,還讓該機(jī)構(gòu)獲利約130億美元,,美國納稅人曾經(jīng)的貢獻(xiàn)已經(jīng)獲得回報(bào)。如果這一報(bào)道屬實(shí),,相比之下,,我國政府什么時(shí)候能夠收回表現(xiàn)為全民“隱性負(fù)債”的約4.45萬億元國有商業(yè)銀行改制成本呢?

從實(shí)現(xiàn)這一目標(biāo)的角度分析,,我們不僅不能滿足于目前國有商業(yè)銀行的盈利水平,,更沒有理由指責(zé)它們“賺錢太容易”,而應(yīng)該重新審視對國有商業(yè)銀行改革效益的評價(jià)體系,,進(jìn)一步拓展深化國有金融資產(chǎn)管理體制改革的思路,。