|

2009年7月15日起正式實(shí)施的《深圳證券交易所創(chuàng)業(yè)板股票上市規(guī)則》中對(duì)我國(guó)創(chuàng)業(yè)板退市制度的設(shè)計(jì)做出了相對(duì)于主板(包括中小企業(yè)板)的重大突破,。主要原因在于:一是由于創(chuàng)業(yè)板公司平均規(guī)模較小、經(jīng)營(yíng)不夠穩(wěn)定,,在具有較大成長(zhǎng)潛力的同時(shí)也蘊(yùn)含著相對(duì)較高的風(fēng)險(xiǎn),,因而有必要通過(guò)實(shí)行有效的退市制度,,實(shí)現(xiàn)優(yōu)勝劣汰,保持市場(chǎng)總體質(zhì)量,。二是要從源頭上降低殼資源的價(jià)值,,盡可能減少目前證券市場(chǎng)ST股由于重組而引發(fā)的爆炒現(xiàn)象。然而,,由于我國(guó)證券市場(chǎng)投資者還不夠成熟,,出于保護(hù)投資者利益的考慮,我國(guó)創(chuàng)業(yè)板的退市制度設(shè)計(jì)相對(duì)海外創(chuàng)業(yè)板仍顯相對(duì)保守。

但隨著證券市場(chǎng)不斷發(fā)展以及投資者日益成熟,,我國(guó)創(chuàng)業(yè)板的退市制度需要不斷完善,。本文擬通過(guò)對(duì)海外6個(gè)主要?jiǎng)?chuàng)業(yè)板市場(chǎng)(包括英國(guó)AIM市場(chǎng)、美國(guó)NASDAQ市場(chǎng),、日本JASDAQ市場(chǎng),、香港創(chuàng)業(yè)板市場(chǎng)、韓國(guó)KOSDAQ市場(chǎng),、我國(guó)臺(tái)灣柜買(mǎi)中心)的上市公司的強(qiáng)制退市①情況進(jìn)行分析,,為我國(guó)不斷完善創(chuàng)業(yè)板退市制度提供一些借鑒。

(一)海外創(chuàng)業(yè)板市場(chǎng)上市公司的退市率整體較高

1.就年均退市率而言,,包括NASDAQ在內(nèi)的4家創(chuàng)業(yè)板市場(chǎng)高于主板,KOSDAQ與主板基本持平,,臺(tái)灣柜買(mǎi)中心略低于主板,。如以當(dāng)年退市公司數(shù)除以年末上市公司數(shù)來(lái)計(jì)算退市率,2003~2007年間,,美國(guó)NASDAQ,、英國(guó)AIM、日本JASDAQ和香港創(chuàng)業(yè)板這四家市場(chǎng)的退市率高于主板,;韓國(guó)KOSDAQ則與主板市場(chǎng)持平,,退市率都是2.3%;臺(tái)灣柜買(mǎi)中心的退市率為2%,,略低于主板2.2%的水平(如表1所示),。

同時(shí),這6家創(chuàng)業(yè)板市場(chǎng)的退市率差異較大,,AIM市場(chǎng)和NASDAQ的年均退市率明顯高于其余4個(gè)創(chuàng)業(yè)板市場(chǎng),。由此可見(jiàn),在成熟創(chuàng)業(yè)板市場(chǎng)上,,公司退市是一種十分普遍和正常的市場(chǎng)行為,。

2.主要?jiǎng)?chuàng)業(yè)板市場(chǎng)的退市數(shù)量較多,NASDAQ退市數(shù)超過(guò)了同期新上市公司數(shù),。2003-2007年間,,NASDAQ退市公司數(shù)為1284家,超過(guò)了同期該市場(chǎng)新上市公司1238家的數(shù)量,,以至于NASDAQ在2007年末的公司總數(shù)僅為3069家,,低于2003年末3294家的水平;日本JASDAQ,、加拿大多倫多創(chuàng)業(yè)板和AIM市場(chǎng)的退市公司數(shù)量盡管不及新上市公司數(shù)量,,但退市與新上市數(shù)量之比均超過(guò)了50%,;而KOSDAQ市場(chǎng)退市公司數(shù)超過(guò)100家,為新上市公司數(shù)量的三分之一,。由此可見(jiàn),源源不斷的公司流出和流入是創(chuàng)業(yè)板市場(chǎng)保持活力的根本保證,。

3.次貸危機(jī)后,,創(chuàng)業(yè)板的退市公司數(shù)量大幅增加,同時(shí)新上市公司數(shù)量下降,,導(dǎo)致其上市公司總數(shù)明顯減少,。2008年,KOSDAQ退市數(shù)量為24家,,超過(guò)2006和2007年退市數(shù)量的總和,;AIM退市數(shù)量249家,較前兩年增加10%,;日本JASDAQ退市公司72家,,大大超過(guò)2006和2007年的44和46家,2009年第一季度退市公司達(dá)21家,。與退市公司的數(shù)量增長(zhǎng)相反,,新上市公司的數(shù)量卻不斷下降。因此,,上述創(chuàng)業(yè)板市場(chǎng)的上市公司總數(shù)在2008年明顯減少,。

(二)不同創(chuàng)業(yè)板市場(chǎng)的退市原因

在排序上有所不同在不同的創(chuàng)業(yè)板市場(chǎng),其上市公司被強(qiáng)制退市的原因在排序上存在如下差異:

1.在NASDAQ,,因股價(jià),、流動(dòng)性和市值未達(dá)標(biāo)而退市的公司較多。在NASDAQ,,因公司治理,、信息披露和財(cái)務(wù)造假等原因而退市的公司比例為1.9%,遠(yuǎn)低于因股價(jià),、流動(dòng)性和市值規(guī)模未達(dá)標(biāo)而被退市的公司數(shù)量,。這表明在發(fā)展相對(duì)完善的創(chuàng)業(yè)板市場(chǎng),退市更多的是市場(chǎng)主體對(duì)公司素質(zhì)的甄別,,而不是監(jiān)管機(jī)構(gòu)對(duì)公司違紀(jì)行為的判斷,。美國(guó)證券市場(chǎng)長(zhǎng)期發(fā)展形成的市場(chǎng)文化和道德規(guī)范,保證了退市制度對(duì)上市公司行為的約束,。

2.在香港創(chuàng)業(yè)板,、韓國(guó)KOSDAQ、臺(tái)灣柜買(mǎi)中心,,經(jīng)營(yíng)業(yè)績(jī)不達(dá)標(biāo)和違規(guī)行為是公司退市的重要原因,。在香港創(chuàng)業(yè)板,,截至目前的16家被強(qiáng)制退市的公司中,13家公司因經(jīng)營(yíng)業(yè)績(jī)不達(dá)標(biāo),、3家公司因違規(guī)行為而退市,。例如,長(zhǎng)春達(dá)興,、迪斯數(shù)碼等皆因無(wú)法及時(shí)公告公司年度業(yè)績(jī)報(bào)告并最終退市,;又如,艾克國(guó)際在為期兩年的強(qiáng)制保薦期結(jié)束不久即發(fā)生了高管集體失蹤事件,;數(shù)碼庫(kù)上市不足半年,,就發(fā)生高管卷款失蹤事件,這兩家公司在長(zhǎng)期停牌后均被退市,。

在KOSDAQ,,三成左右的退市公司與停止?fàn)I業(yè)活動(dòng)、破產(chǎn)和被出示非標(biāo)準(zhǔn)無(wú)保留意見(jiàn)審計(jì)報(bào)告有關(guān),。在臺(tái)灣柜買(mǎi)中心,,“因存款不足而有銀行退票記錄”是重要的退市原因,約占下柜公司總數(shù)的三分之一,。

(三)不同創(chuàng)業(yè)板市場(chǎng)退市公司的去向不同

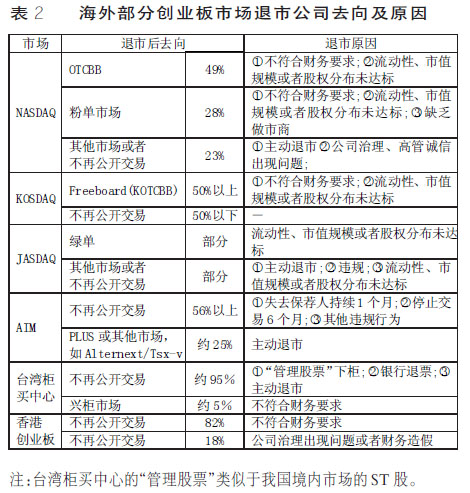

1.創(chuàng)業(yè)板上市公司的退市去向主要有場(chǎng)外市場(chǎng),、不再公開(kāi)交易等,但不同市場(chǎng)間的差別較大,。如表2所示,,美國(guó)NASDAQ和韓國(guó)KOSDAQ的公司大多退往低層次的場(chǎng)外交易市場(chǎng);而日本JASDAQ和英國(guó)AIM則有部分公司退至場(chǎng)外市場(chǎng),;臺(tái)灣柜買(mǎi)中心和香港創(chuàng)業(yè)板的多數(shù)退市公司不再公開(kāi)交易,。

2.創(chuàng)業(yè)板公司是否退往場(chǎng)外市場(chǎng),這取決于場(chǎng)外市場(chǎng)的發(fā)展程度,、掛牌標(biāo)準(zhǔn)和定位,。在退市去向的選擇中,創(chuàng)業(yè)板退市公司往往傾向于退至低層次的場(chǎng)外市場(chǎng)繼續(xù)交易,。顯然,,在場(chǎng)外市場(chǎng)掛牌,可以為投資者提供繼續(xù)交易的機(jī)會(huì),,而且公司如果符合創(chuàng)業(yè)板市場(chǎng)上市要求,,還可以重新上市。但在實(shí)踐中,,創(chuàng)業(yè)板公司是否退往場(chǎng)外市場(chǎng),,受到以下因素的影響:其一,場(chǎng)外市場(chǎng)的發(fā)展程度,。例如,,美國(guó)的NASDAQ本身就是在場(chǎng)外市場(chǎng)基礎(chǔ)上發(fā)展而來(lái),,目前的場(chǎng)外市場(chǎng)(OTCBB和粉單)成立時(shí)間長(zhǎng)、容量大,、交投較為活躍,,投資機(jī)會(huì)多,因此從NASDAQ退往場(chǎng)外市場(chǎng)的公司數(shù)量較多,;臺(tái)灣興柜市場(chǎng)的成立時(shí)間晚于柜買(mǎi)中心,,發(fā)展歷史較短、市場(chǎng)容量還較為有限,,因此退往該市場(chǎng)的公司數(shù)量也相對(duì)較少,;而在香港,,尚沒(méi)有場(chǎng)外市場(chǎng),,因此其公司從創(chuàng)業(yè)板退市后一般不再公開(kāi)交易。

其二,,場(chǎng)外市場(chǎng)的掛牌標(biāo)準(zhǔn)和信息披露要求,。例如,美國(guó)的OTCBB對(duì)掛牌公司的股價(jià),、流動(dòng)性,、做市商數(shù)量和信息披露均有較高要求,NASDAQ退市公司如果不能達(dá)到這些要求,,只能退至要求更低的粉單市場(chǎng)或者不再公開(kāi)交易,;臺(tái)灣興柜市場(chǎng)雖然對(duì)掛牌企業(yè)的財(cái)務(wù)指標(biāo)沒(méi)有要求,但規(guī)定其掛牌企業(yè)必須有2名推薦券商為其做市,,由于興柜市場(chǎng)的掛牌資源較為豐富,,因此券商對(duì)退市公司的興趣不大。據(jù)統(tǒng)計(jì),,臺(tái)灣柜買(mǎi)中心自1997年以來(lái)的116家下柜(不包括升板)公司中,,僅有不到10家進(jìn)入興柜市場(chǎng)。日本綠單市場(chǎng)則要求公司進(jìn)行詳細(xì)的信息披露,,并要求投資者簽署《書(shū)面確認(rèn)函》,,以確認(rèn)風(fēng)險(xiǎn)自負(fù)。

其三,,場(chǎng)外市場(chǎng)的定位,。如果該市場(chǎng)定位于為退市公司提供繼續(xù)交易,那么其接納的創(chuàng)業(yè)板退市公司就會(huì)較多,。反之,,如果低層次市場(chǎng)定位于主要為創(chuàng)業(yè)板和主板輸送上市資源,則接納的創(chuàng)業(yè)板退市公司就會(huì)較少,。例如臺(tái)灣規(guī)定,,凡進(jìn)入柜買(mǎi)中心和臺(tái)交所之前,,公司必須先在興柜市場(chǎng)掛牌6個(gè)月�,?梢�(jiàn),,興柜市場(chǎng)的這一定位使其避免了成為退市公司主要交易場(chǎng)所的可能。而在美國(guó)OTCBB,,其定位之一就是為從高層次市場(chǎng)的退市公司提供繼續(xù)交易的平臺(tái),,因此接納的退市公司數(shù)量也相對(duì)較多。

我們發(fā)現(xiàn),,場(chǎng)外市場(chǎng)與創(chuàng)業(yè)板之間的隸屬關(guān)系(見(jiàn)表3),,與它是否成為創(chuàng)業(yè)板退市公司的主要去向,這兩者之間并非一一對(duì)應(yīng)的關(guān)系,。如美國(guó)OTCBB,,它由NASDAQ管理,但NASDAQ退市公司可以選擇OCTBB,,也可以選擇粉單等其他市場(chǎng),;臺(tái)灣興柜市場(chǎng)由柜買(mǎi)中心管理,而僅有很少一部分退市公司從柜買(mǎi)中心進(jìn)入興柜市場(chǎng),;韓國(guó)證交所旗下的FreeBoard則是主板和KOSDAQ大部分退市公司的交易場(chǎng)所,。

(四)在海外主要?jiǎng)?chuàng)業(yè)板市場(chǎng),退市并沒(méi)有帶來(lái)大規(guī)模的糾紛或投資者訴訟事件,,這與其制度設(shè)計(jì)的指導(dǎo)思想及各項(xiàng)制度的相互聯(lián)系有關(guān)

毫無(wú)疑問(wèn),,公司退市將給投資者帶來(lái)程度不一的損失,甚至有可能影響市場(chǎng)的平穩(wěn)運(yùn)行,。然而,,從公開(kāi)披露的資料來(lái)看,海外主要?jiǎng)?chuàng)業(yè)板市場(chǎng)在上市公司的退市過(guò)程中,,并沒(méi)有發(fā)生大規(guī)模的糾紛或者法律訴訟事件,,投資者對(duì)退市的反應(yīng)較為平靜。就退市去向而言,,NASDAQ市場(chǎng)每年約有數(shù)十家公司退市后不再進(jìn)入場(chǎng)外交易市場(chǎng),,失去公開(kāi)交易的機(jī)會(huì);就投資者結(jié)構(gòu)而言,,臺(tái)灣,、韓國(guó)和日本的個(gè)人投資者比例最高,其中KOSDAQ和JASDAQ的個(gè)人投資者比例分別超過(guò)90%和70%,。

形成這種結(jié)果的主要原因在于:海外創(chuàng)業(yè)板市場(chǎng)的退市制度與上市制度有效對(duì)接,,其指導(dǎo)思想充分體現(xiàn)了“買(mǎi)者自負(fù)”的原則。同時(shí),,公司退市的責(zé)任和產(chǎn)生的成本被分?jǐn)傊镣顿Y者,、上市公司和交易所三個(gè)主體,,并有一整套完備的法律來(lái)保護(hù)退市過(guò)程中的投資者利益。具體來(lái)看,,以下兩方面值得關(guān)注:

1.退市與上市制度有效對(duì)接,,樹(shù)立起“買(mǎi)者自負(fù)”的投資文化。

從根本上看,,包括NASDAQ在內(nèi)的美國(guó)證券市場(chǎng)在其發(fā)展過(guò)程中,,無(wú)論是制度演進(jìn)還是發(fā)展戰(zhàn)略,都體現(xiàn)出強(qiáng)烈的“競(jìng)爭(zhēng)”色彩,,因此上市和退市都是市場(chǎng)行為,。具體而言,美國(guó)發(fā)行股票采用注冊(cè)制,,且發(fā)行與上市相分離,。上市審批權(quán)放在NASDAQ,上市標(biāo)準(zhǔn)多元化且具有彈性,,上市程序便捷,。只要企業(yè)的股份流通量,、規(guī)模等達(dá)標(biāo)就可以很快上市交易,。因此,對(duì)企業(yè)而言,,上市難度較低,,而且主要目的是出于企業(yè)整體發(fā)展戰(zhàn)略的需要,并非單純的“圈錢(qián)”,;與此同時(shí),,NASDAQ的退市制度采取了與首次上市相呼應(yīng)的財(cái)務(wù)標(biāo)準(zhǔn)和包括股價(jià)、流動(dòng)性在內(nèi)的市場(chǎng)表現(xiàn)標(biāo)準(zhǔn),,以投資者的判斷為重要依據(jù),,來(lái)決定公司是否適合繼續(xù)交易,而且退市程序較為簡(jiǎn)便,,退市時(shí)間最短只需要一個(gè)月,。

在NASDAQ,由于從上市到退市都較為便捷和容易,,因此投資者和企業(yè)都能夠理性看待上市和退市行為,。在此情形下,加之嚴(yán)格的信息披露和對(duì)違規(guī)行為的嚴(yán)厲懲罰,,企業(yè)“上市圈錢(qián)”的動(dòng)機(jī)削弱,,而投資者一開(kāi)始就樹(shù)立起“買(mǎi)者自負(fù)”的觀念,對(duì)創(chuàng)業(yè)板上市公司高風(fēng)險(xiǎn)性的心理預(yù)期和承受能力逐步形成,,也能夠較為客觀地對(duì)待個(gè)股的大起大落,。作為一種市場(chǎng)糾錯(cuò)機(jī)制,,NASDAQ嚴(yán)格的退市制度也因此更加順理成章和易于被投資者接受。

2.設(shè)立程度不一的退市緩沖機(jī)制,,以給上市公司足夠的機(jī)會(huì)采取補(bǔ)救行動(dòng),,同時(shí)穩(wěn)定投資者預(yù)期。

其一,,實(shí)行差別交易制度,。這主要出現(xiàn)在臺(tái)灣柜買(mǎi)中心。在該市場(chǎng),,公司如被會(huì)計(jì)師出具修正式無(wú)保留意見(jiàn),,或者若債信不良或營(yíng)運(yùn)持續(xù)惡化致每股凈值低于3元者,即被列為“管理公司”,,實(shí)行分盤(pán)交易,,45分鐘撮合一次,如果成為管理股票已經(jīng)兩年而不能恢復(fù)正常,,即被下柜,。

其二,給公司長(zhǎng)短不一的寬限期,。倫敦證券交易所對(duì)于交易已被停牌6個(gè)月的AIM證券,,如果還未達(dá)到其持續(xù)上市標(biāo)準(zhǔn),才取消其上市資格,。納斯達(dá)克則視情況多次調(diào)整持續(xù)上市的最低股價(jià)和寬限期,,目前,在股價(jià)持續(xù)30天低于1美元后,,原有90天的寬限期擴(kuò)展至180天,。同時(shí),如果可以提供滿(mǎn)足主要新上市標(biāo)準(zhǔn)的證據(jù)后,,可以再延長(zhǎng)180天,,其中,小規(guī)模市場(chǎng)公司可以再延長(zhǎng)540天,。這樣避免了大量公司由于突發(fā)性環(huán)境變化而摘牌,,也保證了投資者的利益。在韓國(guó)科斯達(dá)克市場(chǎng),,如果上市公司違反持續(xù)上市標(biāo)準(zhǔn),,允許公司證券繼續(xù)交易30天,30天后公司退市,。

其三,,充分的退市信息披露。在AIM市場(chǎng),上市公司希望倫敦證券交易所取消其AIM證券上市的,,必須至少在擬定取消上市交易之日20個(gè)營(yíng)業(yè)日之前,,將公司選定的取消上市交易之日期進(jìn)行公告,,并詳細(xì)說(shuō)明退市理由,。在香港創(chuàng)業(yè)板,若交易所打算對(duì)上市公司實(shí)施除牌(即退市),,則會(huì)通知公司,,并給予一定的緩沖期(一般為6個(gè)月)。公司接到交易所通知后,,必須于規(guī)定期限屆滿(mǎn)前另行發(fā)出公告,,其中應(yīng)提供有關(guān)交易所決定或要求的詳細(xì)資料,以及對(duì)公司證券持有人的影響,。

| |

二,、海外創(chuàng)業(yè)板退市制度對(duì)我國(guó)的借鑒 |

我國(guó)創(chuàng)業(yè)板借鑒了海外創(chuàng)業(yè)板退市制度,在《深圳證券交易所創(chuàng)業(yè)板股票上市規(guī)則》中構(gòu)建了多元化的,、較主板靈活的退市標(biāo)準(zhǔn)體系,。體現(xiàn)在:

第一,較主板增加了三種退市情形,。在“退市風(fēng)險(xiǎn)警示”,、“暫停上市”和“終止上市”環(huán)節(jié)增加了三種情形:“凈資產(chǎn)為負(fù)”、“審計(jì)報(bào)告意見(jiàn)為否定或無(wú)法表示意見(jiàn)”,、“股票連續(xù)一百二十個(gè)交易日累計(jì)成交量低于100萬(wàn)股”,,以提高上市公司質(zhì)量與市場(chǎng)效率,。

第二,,試圖適當(dāng)加快退市速度,提高市場(chǎng)運(yùn)作效率,。對(duì)三種情形啟動(dòng)快速退市程序:即對(duì)“不按期披露定期報(bào)告”,、“凈資產(chǎn)為負(fù)”和“財(cái)務(wù)報(bào)告被出具否定或拒絕表示意見(jiàn)”的情形啟動(dòng)快速退市程序,取消了主板上市規(guī)則中對(duì)相關(guān)退市情形的寬限期規(guī)定,,縮短退市時(shí)間,。

第三,公司終止上市后將直接退市,。不再像主板一樣要求必須進(jìn)入代辦股份轉(zhuǎn)讓系統(tǒng),,但公司退市后如符合代辦股份轉(zhuǎn)讓系統(tǒng)條件,可自行委托主辦券商向中國(guó)證券業(yè)協(xié)會(huì)提出在代辦股份轉(zhuǎn)讓系統(tǒng)進(jìn)行股份轉(zhuǎn)讓的申請(qǐng),。

然而,,我國(guó)創(chuàng)業(yè)板在退市制度設(shè)計(jì)上的突破相對(duì)于海外創(chuàng)業(yè)板來(lái)說(shuō)仍顯得較為保守。比如我國(guó)創(chuàng)業(yè)板退市情形中沒(méi)有將海外創(chuàng)業(yè)板普遍采用的“市值”、“股價(jià)”,、“股權(quán)分布”,、“公司治理”等指標(biāo)要求納入,且仍將對(duì)大部分情形設(shè)立退市緩沖機(jī)制,。

| |

三,、海外創(chuàng)業(yè)板退市制度對(duì)我國(guó)的啟示 |

通過(guò)對(duì)比海外創(chuàng)業(yè)板的退市制度,并結(jié)合我國(guó)的實(shí)際情況,,可以得出以下幾點(diǎn)啟示:

一是我國(guó)創(chuàng)業(yè)板退市制度仍需不斷完善,,執(zhí)行力度需要不斷加大。我國(guó)證券市場(chǎng)建設(shè)18年來(lái),,滬深兩市現(xiàn)共有1600多家上市公司,,截至2009年8月19日,曾經(jīng)和現(xiàn)在暫停上市的公司共86家,,其中最終恢復(fù)上市的53家,,占61%;而最終強(qiáng)制退市的不到68家,,僅占原上市公司總數(shù)的4%左右,,證明我國(guó)上市公司退市的難度較大②。主要原因在于,,總體來(lái)說(shuō)我國(guó)上市公司數(shù)量相對(duì)中國(guó)企業(yè)總數(shù)比例非常小,,上市公司的“殼”仍是緊缺資源,而上市公司對(duì)當(dāng)?shù)貐^(qū)域經(jīng)濟(jì)的帶動(dòng)效應(yīng)巨大,,所以上市公司本身及當(dāng)?shù)卣畷?huì)通過(guò)各種努力說(shuō)服證券監(jiān)管機(jī)構(gòu),,盡量通過(guò)重組等方式保住公司的上市地位,借殼或買(mǎi)殼上市的現(xiàn)象也就屢見(jiàn)不鮮,。但這樣會(huì)導(dǎo)致ST股的爆炒,,證券市場(chǎng)的不規(guī)范行為增多并難以監(jiān)管,中小投資者的利益難以得到有效保護(hù),。無(wú)論是從保護(hù)投資者利益的角度,,還是維護(hù)證券市場(chǎng)規(guī)范運(yùn)行的角度,我們都應(yīng)堅(jiān)定不移地從創(chuàng)業(yè)板開(kāi)始踐行更加嚴(yán)格的退市制度,。

二是我國(guó)創(chuàng)業(yè)板退市制度需要采取漸進(jìn)式改革,。因?yàn)槲覈?guó)證券市場(chǎng)仍處于“新興加轉(zhuǎn)軌”時(shí)期,包括機(jī)構(gòu)在內(nèi)的投資者仍不夠成熟,,“買(mǎi)者自負(fù)”的投資文化尚未形成,,證券市場(chǎng)需要平穩(wěn)運(yùn)行,漸進(jìn)式改革的方向不能動(dòng)搖,。

三是但監(jiān)管層應(yīng)將投資者教育工作作為一項(xiàng)長(zhǎng)期的戰(zhàn)略任務(wù),,充分發(fā)揮媒體和中介機(jī)構(gòu)等專(zhuān)業(yè)力量,,將投資者教育工作做深做細(xì)。增強(qiáng)投資者的風(fēng)險(xiǎn)承受能力,,促進(jìn)“買(mǎi)者自負(fù)”的投資文化,,為退市制度的完善奠定解決后顧之憂(yōu)。

注釋

�,、偻耸锌煞譃樽匀煌耸�,、自愿退市和強(qiáng)制退市。自然退市是指上市公司因破產(chǎn),、解散自然消亡而退市,;自愿退市是上市公司根據(jù)自身發(fā)展戰(zhàn)略而從證券交易所主動(dòng)退出的行為;強(qiáng)制退市主要指因公司不符合持續(xù)上市標(biāo)準(zhǔn)而被證券交易所強(qiáng)制要求退市,。本文主要分析強(qiáng)制退市的情況,。

②數(shù)據(jù)來(lái)源于Wind資訊,。

|