2014���ԁ�,������(w��)�`�s�¼��l�l(f��)�����Є��ԃ�������Ԓ��������,�����`�s��������څ����,���Ј����Ľ����wϵ������u��(g��u)��,������Ʒ�c����Ʒ������ʬF(xi��n)�U��څ��,����I��I(y��)�����`�s�߰l(f��),���ط������`�s�L(f��ng)�U����С�U������С��I(y��)˽ļ���茏������,��

�����L(f��ng)�U���w�ɿ�

������2008���4�f�|��(j��ng)���̼��_ʼ,����������(w��)Ҏ(gu��)ģѸ����Û����(j��)�����Cȯ�A(y��)Ӌ,��2014�ꌢ��7966ֻ�������Юa(ch��n)Ʒ����,��Ҏ(gu��)ģ��Ӌ�_9071�|Ԫ�����°l(f��)�����Юa(ch��n)Ʒƽ�������ʿ��Կ���,��2014���ԁ��°l(f��)�����Юa(ch��n)Ʒ������ֱ������,��6�·��°l(f��)���Юa(ch��n)Ʒƽ���������_��8.95%�Ěvʷ���c,���ϰ����°l(f��)���Юa(ch��n)Ʒƽ��������Ҳ���_8.5%,�����w��I(y��)���Y�ɱ��ߣ����ڂ���(w��)��չ���y�ȼӴ�,������(w��)�`�s�L(f��ng)�U����

��������(w��)Ժ������ˏ�7��23���������_����(w��)Ժ����(w��)���h,�������벢�e������I(y��)���Y�ɱ��߆��},�����а��������l(f��)չֱ�����Y���l(f��)չ���Ӵ��Y���Ј���֧����С��I(y��)������С��I(y��)�ɷ��D(zhu��n)ϵ�y(t��ng)�_չ���Y,���U����С��I(y��)����(w��)���Y����Ҏ(gu��)ģ,���U��ֱ�����Y���أ���I(y��)ͨ�^��ȯ�Ј��I���Y���������,�����Y���w���ӻ�,���������YҎ(gu��)ģ�ĔU������(w��)�`�s��Ȼ�����,�����,�������ԃ����Ĵ����������Ј��������wϵ�Ľ�����

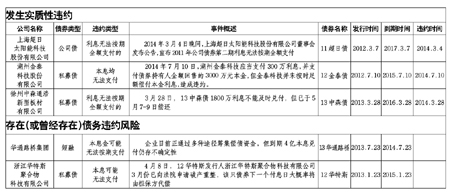

����2014��3��4�����g,���Ϻ�����̫��ܿƼ��ɷ�����˾�����l(f��)������,������2011�깫˾��ȯ�ڶ�����Ϣ�o������ȫ�~֧�����Ķ���(g��u)�ɇ���(n��i)������ȯ�`�s�¼�,�������_��2014�����(w��)�`�s������,������7�£��Ј��ϰl(f��)�����|(zh��)���`�s�����`�s�L(f��ng)�U��ʾ�Ă�ȯ�±�,��

���������ԁ�,�������Ј����w̎��ȥ�ܗU���^�̣���ȯ�`�s�L(f��ng)�U��ʾ����,�������������ط����Y��I(y��)���[�Γ�(d��n)��,����K�l(f��)�����|(zh��)���`�s�IJ����࣬���Aͨ·����ڂ���K�ɹ����F(xi��n)������Ҋһ��,�������ڵ��u�����Â�,����������I��I(y��)�l(f��)�е�ȱ����(d��n)�������Â���Ҫ���肀�w���L(f��ng)�U,�����еȷǘ�(bi��o)�Ͷ�Y���ܵ������L(f��ng)�U�D�������H�صĉ���Ҳ���Ӵ�,��

����������Q�r(n��ng)�аl(f��)��֪ͨ,����2014��8��1����,���Ϻ��̘I(y��)�J����~200�fԪ(��)���ϵČ�ʩ����(zh��n)����95��,�����͌��w���Y�ɱ������⌍�w��I(y��)�������Y����,���Ј����w����(w��)�L(f��ng)�U̎�ڿɿ^(q��)�g,��

������������U��

�����������¼����౩�l(f��)����(j��ng)���»��L(f��ng)�U�������r��,������Ʒ�c����Ʒ������ʬF(xi��n)�U��,���ϰ��곬�Ղ����`�s���_�������`�s�Ĵ�Ļ���°���l(f��)�����|(zh��)���`�s���l(f��)���`�s�L(f��ng)�U��ʾ�İ������Mһ������,���������ڇ��Ҷ���?q��)���؛�����ߴ̼���,��GDP���ٳ��Ј��A(y��)���_��7.5%,�����°��������������ȣ���ȥ�����(sh��)Ӱ�,����(j��ng)�������»��Ǵ�����¼�,��

����IMF��7��23�����_��2014�ꡰ���罛(j��ng)��չ�������A(y��)�y�����l(f��)�����ό��Ї�2014�꽛(j��ng)�����L���A(y��)Ӌ��7.4%���Ї������°����ȡ������,����ᘌ��Ե����ߴ�ʩ��֧�ֽ�(j��ng)�����,��������С��I(y��)���՜p�⡢�ӿ�ؔ���ͻ��A(ch��)�O(sh��)ʩ֧���Լ���ᘌ��Ե����{(di��o)��(zh��n)�����,������,���M�ܽ�(j��ng)��ǰ�����ںܴ�̶���ȡ�Q������Ŀ��(bi��o)�����S����(j��ng)���^�ɵ����ɳ��m(x��)�����L·��,���A(y��)Ӌ���L���p����7.1%,��

��������؛������Ч��߅�H�f�p�����w��(j��ng)���yҊ��ĸ��^,��Ŀǰ����������̎�ڵ��c,���A(y��)Ӌ��������������ʬF(xi��n)�U��

������С��I(y��)˽ļ���茏������

�����Ľ���l(f��)�����|(zh��)�����`�s���������`�s�Ĺ�˾����,�������Ϸֲ�����I��I(y��),��������ȱ����(d��n)���Ă�ȯƷ�N�����^������I��I(y��),���ط�������I(y��)�S������(w��)Ҏ(gu��)ģ�IJ����۷e,���`�s�L(f��ng)�UҲ�ڼӴ���(j��)Wind��(sh��)��(j��),��2014���ԁ�����84����I(y��)�����{(di��o)�u��,��������I��I(y��)33�ң�ռ���_39%,���ط�������I(y��)31��,��ռ�Ȟ�37%��

������2012����С��I(y��)˽ļ���_�l�ԁ�,���Ͻ������������472ֻ��С��I(y��)˽ļ���a(ch��n)Ʒ�l(f��)��,�������Ѱl(f��)�е�˽ļ���a(ch��n)Ʒ��2013,��2014,��2015��2016,��2017�굽�ڮa(ch��n)Ʒ�քe��8ֻ,��34ֻ��119ֻ��205ֻ,��103ֻ,��˽ļ����2015���_ʼ���е��ڣ��A(y��)Ӌ2015��˽ļ���`�s�¼��������ձ�,��

������С��I(y��)˽ļ����������Ȼ����,���l(f��)���T����(�l(f��)�в�ȡ�䰸��)���l(f��)����I(y��)�Y�|(zh��)�^��(˽ļ���l(f��)�Зl������I(y��)���Y�a(ch��n)��ӯ��������δ�O(sh��)�T��),���`�s�L(f��ng)�UҪ���һ�����Â��a(ch��n)Ʒ,�����깲��34ֻ��С��I(y��)˽ļ���a(ch��n)Ʒ���ڣ�Ŀǰ����3ֻ���F(xi��n)�����L(f��ng)�U��ʾ,�����ԃ���ħ�䱻���Ƶij���,����С��I(y��)˽ļ�������׳ɞ鱊ʸ֮�ġ�

���������ԁ�,����С��I(y��)˽ļ���l(f��)�Д�(sh��)��ÿ�r����,��6�H��7ֻ˽ļ���l(f��)�У�δ����С��I(y��)˽ļ�������R�µ��D(zhu��n)��,��Ͷ�Y���茏��������С��I(y��)˽ļ��,��

�����µ��Ј��l������ȯͶ�Y������µ�Ҫ��ȯͶ�Y�茣�I(y��)�Д�,���@��Ͷ�Y�߂����x��������Ҫ���Mһ������,��ͬ�r�������������u���C��(g��u)���������u���|(zh��)��,�����ڙC��(g��u)�ṩ��ȯ�u�r�ărֵ�����@��,��