ЁЁЁЁNoteЃК

ЁЁЁЁ1.

(gЈЈ)ШЫЕН(gЈЈ)ШЫЃЈP2PЃЉУёщgНшйJЕФЭЖйYщT(mЈІn)зюЕЭдк5Шf(wЈЄn)дЊ,ЃЌЩѕжСИќЕЭЃЌюA(yЈД)ЦкЪевцТЪдк10%ЕН24%,ЃЌВЛЭЌгкЦеЭЈЕФРэи(cЈЂi)Ўa(chЈЃn)ЦЗ,ЃЌФуЦф(shЈЊ)зГЩСЫУёщgљр(quЈЂn)ШЫ,ЁЃ

ЁЁЁЁ2.

НшйJжаНщЗўе(wЈД)C(jЈЉ)(gЈАu)щФуЄевпmКЯЕФље(wЈД)ШЫ,ЃЌЫќЭЈп^(guЈА)ЁАЗжЩЂЭЖйYЁБЛђЕжбКйJПюЕФЗНЪНЭФуНЕЕЭЭЖйYяL(fЈЅng)ыU(xiЈЃn),ЁЃ

ЁЁЁЁ3.

НшйJжаНщЗўе(wЈД)ЃЌжЛвЊдкЙЄЩЬВПщT(mЈІn)зЂд(cЈЈ)БуФмђГЩСЂп\(yЈДn) I(yЈЊng),ЃЌ](mЈІi)гаЯрЊ(yЈЉng)ЕФЙмРэоkЗЈЃЌЯожЦlПюжЛгайJПюРћТЪВЛФмГЌп^(guЈА)уyааЛљЪ(zhЈГn)РћТЪЕФ4БЖ,ЃЌВЛФмжБНгЮќМ{УёщgДцПю,ЁЃ

ЁЁЁЁ4.

гЩгкйJПюРћТЪп^(guЈА)ИпЃЌдЭЖйYЕФЭЖйYФъЯоВЛў(huЈЌ)ГЌп^(guЈА)вЛФъ,ЃЌУёщgНшйJПѓwйгкЖЬЦкЭЖйYаащ,ЁЃ

ЁЁЁЁ5.

зюживЊЕФЙЄзїЪЧпxёППзVЕФжаНщC(jЈЉ)(gЈАu)ЃЌщ_(kЈЁi)I(yЈЈ)ХcГЩСЂШ§ФъвдЩЯЕФC(jЈЉ)(gЈАu)БШн^АВШЋ,ЁЃ

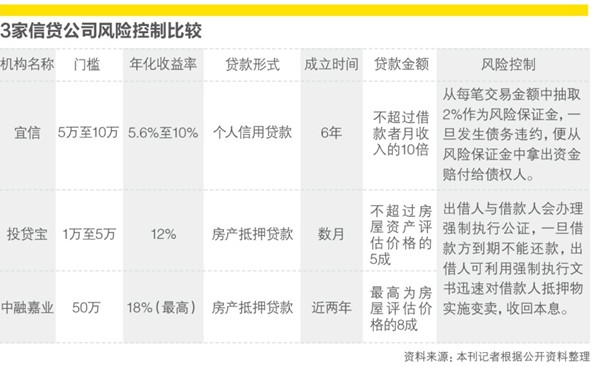

ЁЁЁЁФуУцЧАгап@УДвЛ(gЈЈ)Рэи(cЈЂi)Ўa(chЈЃn)ЦЗЁЊФъЛЏЪевцТЪ10%ЕН24%,ЃЌ5Шf(wЈЄn)дЊЩѕжСИќЕЭЕФЭЖйYщT(mЈІn)ЃЌБMЙмВЛГажZйYН№БЃБОХcЪевцЙЬЖЈ,ЃЌЕЋРэи(cЈЂi)ю(wЈЈn)ў(huЈЌ)ИцдVФуЃКЭЖГіШЅЕФхX(qiЈЂn)ЛљБОВЛў(huЈЌ)Ьp,ЃЌЪевцвВВЛў(huЈЌ)ЕЭгкЫћЙЋЫОЬсГіЕФЕ(shЈД)зжЁЃ

ЁЁЁЁЯрІ(duЈЌ)ЫќЕФЭЖйYщT(mЈІn),ЃЌЫќЫљГажZЕФЪевцТЪХcяL(fЈЅng)ыU(xiЈЃn)БЃзC,ЃЌдкЌF(xiЈЄn)дкЕФЪаі(chЈЃng)h(huЈЂn)ОГЯТгааЉСюШЫыyвджУаХ,ЁЃДѓВПЗжЮвЪьжЊЕФЭЖйYЧўЕРЁЊуyааЁЂЙЩЦБ,ЁЂЛљН№,ЃЌИљБОo(wЈВ)ЗЈЬсЙЉп@гГфM(mЈЃn)еTЛѓСІЕФlМўЁЃ

ЁЁЁЁЬсЙЉп@вЛРэи(cЈЂi)Ўa(chЈЃn)ЦЗЕФC(jЈЉ)(gЈАu)жївЊэ(lЈЂi)здгкУёщgНшйJЙЋЫО,ЁЃКўФЯИЛАжАжЭЖйYю(wЈЈn)гаЯоЙЋЫОЖЪТщL(zhЈЃng)ЖЮНBзg,ЃЌЫћдјЙЉТгкББОЉЬьtН(jЈЉng)њ(jЈЌ)баОПЫљЃЌЪЧШЮЪЂКщЫљщL(zhЈЃng)КЭУЉгкнYНЬЪкЕФжњРэ,ЃЌгап^(guЈА)11ФъЕФУёщgНшйJбаОПН(jЈЉng)ђ(yЈЄn),ЁЃ

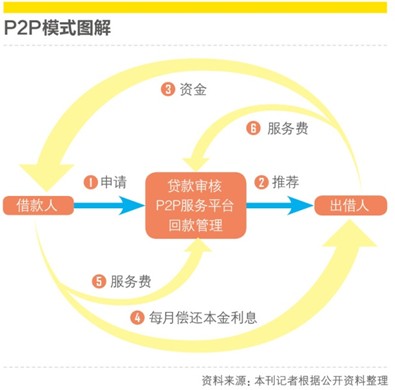

ЁЁЁЁХcЮвЪьЯЄЕФУёщgНшйJаЮЪНЁЊАбхX(qiЈЂn)жБНгНшНoЪьзR(shЈЊ)ЕФХѓгбЛђгHЦнЃЌзІ(duЈЌ)ЗН(xiЈЇ)ЯТЧЗl,ЃЌМsЖЈпПюr(shЈЊ)щg,ЃЌгаr(shЈЊ)пў(huЈЌ)МsЖЈВЛЭЌРћТЪЃЌУёщgНшйJЙЋЫООЭЪЧдкУёщgНшйJп^(guЈА)ГЬжадіМгСЫжаНщаХЯЂЦНХ_(tЈЂi),ЃЌп@аЉЙЋЫОзїщжаНщ,ЃЌЂУёщgЕФНшПюШЫКЭГіНшШЫІ(duЈЌ)НгЃЌаЮГЩP2PНшйJФЃЪН,ЁЃP2PЪЧpeer

to peer

lendingЕФПs(xiЈЇ),ЃЌФ(gЈЈ)ШЫЕН(gЈЈ)ШЫЕФаЁю~НшйJФЃЪНЃЌГіНшШЫЋ@ЕУЕФЪевцОљэ(lЈЂi)здгкНшПюШЫ,ЃЌжаНщжЛЪеШЁвЛЖЈЕФЗўе(wЈД)йM(fЈЈi),ЁЃ

ЁЁЁЁБMЙмФПЧАј(guЈЎ)Ш(nЈЈi)P2PНшйJжаНщКУФВЛвЛЃЌЫќЫљвРй(lЈЄi)ЕФ(gЈЈ)ШЫаХгУѓwЯЕвВВЛђНЁШЋ,ЃЌЕЋп@вЛааРявВВЂВЛЖМЪЧђ_зг,ЁЃ

ЁЁЁЁдШчКЮРэНтп@ЗNФЃЪНЃП

ЁЁЁЁЖЮНBзgЂп@ЗNP2PНшйJСащЪьШЫЯрЛЅВ№Нш,ЁЂЗЧЗЈМЏйYЭтЕФЕкШ§ЗNУёщgНшйJаЮЪН,ЃЌІ(duЈЌ)ЦфБэЌF(xiЈЄn)аЮЪНИХРЈЕУБШн^ЧхГўЃКГЩСЂвЛ(gЈЈ)ЭЖйYЙмРэЙЋЫОЃЌвдЕжбКМгњ(dЈЁn)БЃЕФЗНЪН,ЃЌЎ(dЈЁng)ШЛвВгаo(wЈВ)ЕжбКЕФаХгУйJПюаЮЪН,ЃЌАбвЛ(gЈЈ)ШЫЕФхX(qiЈЂn)НшНoСэвЛ(gЈЈ)ШЫЃЌЙЋЫОHзїщжаНщЗўе(wЈД)ЦНХ_(tЈЂi),ЃЌШчЙћНшПюШЫІ(duЈЌ)љр(quЈЂn)ШЫВЛЗХаФ,ЃЌвВПЩвддіМгЙЋЫОзїщп@ЙPље(wЈД)ЕФњ(dЈЁn)БЃШЫЁЃп@вВЪЧЁАжаНщЁБЙЋЫОВЩШЁЕФГЃгУЗНЪН,ЁЃ

ЁЁЁЁдкј(guЈЎ)Эт,ЃЌP2PНшйJФЃЪНвбН(jЈЉng)Аl(fЈЁ)еЙЕУн^щГЩЪьЃЌН(jЈЉng)ГЃБЛј(guЈЎ)Ш(nЈЈi)ЙЋЫОзїщЗЖБОЕФгап@гЩю(lЈЈi)АИР§ЁЃ

ЁЁЁЁвЛЪЧгЁЖШЕФЁАаЁю~аХйJжЎИИЁБФТКБФЌЕТЁЄгШХЌЫЙ,ЃЌЫћщ_(kЈЁi)(chuЈЄng)СЫЁАаЁю~йJПюЁБЗўе(wЈД),ЃЌгк1983ФъдкУЯМгР(chuЈЄng)оkСЫИёШRчыуyааЃЌЃ(zhuЈЁn)щT(mЈІn)щвђиРЇЖјo(wЈВ)ЗЈЋ@ЕУуyаайJПюЕФШЫЬсЙЉаЁю~йJПю,ЃЌдкйJПюЕФп^(guЈА)ГЬжа,ЃЌЫћВЛвЊЧѓйJПюШЫзіШЮКЮЕжбКЃЌЖјЪЧ(chuЈЄng)СЂСЫвЛЬзЛљгкаХШЮЕФуyаажЦЖШ,ЁЃп@аЉйJПюзКмЖрИFШЫзЅзЁСЫЩЬI(yЈЈ)Аl(fЈЁ)еЙЕФC(jЈЉ)гі,ЃЌЫћвВвђДЫдк2006ФъЋ@ЕУСЫжZи КЭЦНЊ(jiЈЃng)ЁЃ

ЁЁЁЁзЪЎФъКѓ,ЃЌ2005ФъдкгЂј(guЈЎ)ГЩСЂЕФZopaОW(wЈЃng)еОБЛеJ(rЈЈn)щЪЧP2PйJПюФЃЪНЕФЦ№дД,ЃЌЫќРћгУЛЅТ(liЈЂn)ОW(wЈЃng)ММаg(shЈД)ЃЌЪЙОпгащeжУйYН№ЕФГіНшШЫХcгайJПюашЧѓЕФ(gЈЈ)ШЫЛђЦѓI(yЈЈ),ЃЌЭЈп^(guЈА)О(xiЈЄn)ЩЯЦНХ_(tЈЂi)здааХфІ(duЈЌ),ЁЃыSКѓЃЌп@вЛФЃЪНдкWУРЦфЫћј(guЈЎ)МвбИЫйХdЦ№,ЃЌФПЧАн^щГЩЙІЕФ,ЃЌГ§СЫZopaЃЌпгаУРј(guЈЎ)Prosper,ЁЂШеБОЕФAqushЕШ,ЁЃ

ЁЁЁЁC(jЈЉ)(gЈАu)вЛАуФмзЭЖйYепЋ@ЕУ9%жС13%ЕФЗ(wЈЇn)ЖЈЪевцЃЌМгЩЯ(gЈЈ)ШЫаХгУѓwЯЕЯрІ(duЈЌ)ЭъЩЦЧвЭИУїЖШИп,ЃЌЫљвдп@аЉОW(wЈЃng)Нj(luЈА)ЦНХ_(tЈЂi)Фмдкн^ЖЬr(shЈЊ)щgШ(nЈЈi)ОлМЏДѓСПГіНшШЫ,ЁЃЙЋщ_(kЈЁi)йYСЯя@ЪОЃЌZopaдкГЩСЂКѓЕФСљФъr(shЈЊ)щgШ(nЈЈi),ЃЌў(huЈЌ)TвбН(jЈЉng)ГЌп^(guЈА)СЫ50Шf(wЈЄn),ЃЌЫћЯрЛЅГіНшСЫ1.35|гЂц^ЁЃ

ЁЁЁЁвдЩЯЩЗNФЃЪНЕФКЫаФЖМЪЧЁАаХгУЁБ,ЃЌйгкo(wЈВ)ЕжбКЕФаХгУйJПю,ЃЌЧАепЕФйYН№э(lЈЂi)дДЪЧј(guЈЎ)гауyааЃЌЖјКѓепйYН№э(lЈЂi)дДЪЧОW(wЈЃng)гб,ЁЃ

ЁЁЁЁЮвгеЕФп@ЗNаЮЪНдкп@(gЈЈ)ЛљЕA(chЈГ)ЩЯгавЛаЉАl(fЈЁ)еЙзЛЏЁЊДѓЖрЕ(shЈД)ЙЋЫОжЛНгЪмЕжбКйJПю,ЃЌвВОЭЪЧФуБиэгаЗПЎa(chЈЃn),ЁЂм(chЈЅ)нvЕШ(shЈЊ)ЮяйYЎa(chЈЃn)ВХФмНшЕНхX(qiЈЂn),ЃЌжЛгаЩйЕ(shЈД)C(jЈЉ)(gЈАu)пM(jЈЌn)аааХгУйJПюЃЌC(jЈЉ)(gЈАu)ў(huЈЌ)РћгУЛЅТ(liЈЂn)ОW(wЈЃng)ЦНХ_(tЈЂi)ЄевНшПюШЫКЭГіНшШЫ,ЃЌЕЋЖМў(huЈЌ)ВЩШЁО(xiЈЄn)ЯТНЛвзЕФаЮЪН,ЃЌВЛў(huЈЌ)ЭЈп^(guЈА)ОW(wЈЃng)Нj(luЈА)жБНгКМsВЂДђхX(qiЈЂn)ЁЃ

ЁЁЁЁзюФмеf(shuЈ)Уїп@вЛФЃЪНп\(yЈДn)зїC(jЈЉ)жЦЕФЦф(shЈЊ)ЪЧе§Ьгкдќc(diЈЃn)ыAЖЮЕФижнУёщgНшйJЗўе(wЈД)жааФЁЃ

ЁЁЁЁп@(gЈЈ)жааФдк2012Фъ4дТщ_(kЈЁi)ЪМдп\(yЈДn)аа,ЃЌЫќЕФзїгУОЭЪЧЪЙУёщgНшйJъ(yЈЂng)ЙтЛЏ,ЃЌВЂщЦфЬсЙЉвЛЖЈЕФяL(fЈЅng)ыU(xiЈЃn)БЃеЯЁЃгайYН№ГіНшашЧѓХcгаНшйJашЧѓЕФШЫЖМПЩвдэ(lЈЂi)жааФЕЧг,ЃЌЫћПЩвдЭЈп^(guЈА)ЦНХ_(tЈЂi)Вщд(xЈВn)ЕНп@аЉаХЯЂ,ЃЌШчЙћЯЕНy(tЈЏng)Ш(nЈЈi)](mЈІi)гаХcжЎашЧѓЯрЦЅХфЕФ(gЈЈ)ШЫЃЌФЧУДПЩвдвРППШыёvжааФЕФУёщgжаНщC(jЈЉ)(gЈАu),ЃЌщЫћевЕНпmКЯЕФШЫ,ЃЌВЂДщКЯХфІ(duЈЌ)ЁЃзюКѓНшйJыpЗНЖМвЊЯђжаНщC(jЈЉ)(gЈАu)НЛМ{вЛЖЈЕФЗўе(wЈД)йM(fЈЈi)гУ,ЁЃыpЗНШчЙћеJ(rЈЈn)зR(shЈЊ),ЃЌВЂвбН(jЈЉng)зіКУСЫМsЖЈЃЌФЧУДОЭПЩвдУтйM(fЈЈi)ЕЧг,ЃЌгЩжааФзїщНшйJЕФв(jiЈЄn)зCШЫ,ЁЃжааФГЩСЂКѓЃЌНшйJвдм(chЈЅ)нvЕжбК,ЁЂЗПЎa(chЈЃn)ЕжбКщжї,ЁЃ

ЁЁЁЁжаНщC(jЈЉ)(gЈАu)БОЩэвВПЩвдвщвЛ(gЈЈ)ХcЗўе(wЈД)жааФю(lЈЈi)ЫЦЕФЦНХ_(tЈЂi)ЃЌНЧЩЋОЭЯёЪЧзЩ(gЈЈ)ФАЩњШЫЯрзR(shЈЊ)ЯрНЛЕФЛщвіНщНBШЫ,ЃЌе§ЯёЫќ?cЈЈ)кУшЪіздМКЫљ?qiЈЂng)е{(diЈЄo)ЕФФЧгЁАЮвЪЧНшйJЗўе(wЈД)ЕФЦНХ_(tЈЂi),ЃЌ](mЈІi)гаЮќІ(chЈГ)аащКЭњ(dЈЁn)БЃСxе(wЈД)ЁБЁЃ

ЁЁЁЁФуддѕУДЭЖйY,ЃП

ЁЁЁЁФувЊзіЕФЗЧГЃК(jiЈЃn)Ю,ЃЌжЛвЊевЕНжаНщC(jЈЉ)(gЈАu)ЃЌЬсГіРэи(cЈЂi)ашЧѓ,ЃЌБугаПЭє(hЈД)Н(jЈЉng)Рэ,ЃЌМДфN(xiЈЁo)ЪлШЫTЃЌщФувЛІ(duЈЌ)вЛЕипM(jЈЌn)аазЩд(xЈВn)Зўе(wЈД),ЃЌдкД_ЖЈЭЖйYашЧѓКѓ,ЃЌЫћў(huЈЌ)щФуЬсЙЉКЯпmЕФље(wЈД)ШЫЃЌФуПЩвдвЊЧѓВщПДЕжбКйJПюЪжРm(xЈД)Лђље(wЈД)ШЫЕФаХгУгф,ЃЌШЛКѓХcЙЋЫОКЪ№НшйJКЯЭЌ,ЁЃЖјШчКЮДђПювВДцдкЩЗNВЛЭЌЗНЪНЃКвЛЗNЪЧЭЈп^(guЈА)уyааДњщй~ЃЌгЩуyааЂФуй~є(hЈД)жаЕФЛюЦкДцПюоD(zhuЈЃn)Шыље(wЈД)ШЫй~є(hЈД),ЃЛСэвЛЗNЗНЪНЪЧзљр(quЈЂn)ШЫжБНгЂПюэ(xiЈЄng)ДђШыље(wЈД)ШЫй~є(hЈД),ЃЌЎ(dЈЁng)ШЛдкДЫжЎЧАЃЌфN(xiЈЁo)ЪлШЫTў(huЈЌ)ЯШЪеШЁље(wЈД)ШЫЕФЗўе(wЈД)йM(fЈЈi),ЁЃЖЈЦкпПюИЖЯЂr(shЈЊ),ЃЌtЪЧгЩље(wЈД)ШЫжБНгЂхX(qiЈЂn)ДђШыљр(quЈЂn)ШЫй~є(hЈД)ЁЃ

ЁЁЁЁФПЧАУёщgНшйJЕФЭЖйYщT(mЈІn)ВЂВЛЫуИпЃЌЪевцТЪtЗЧГЃѓ@ШЫ,ЃЌИпЕУЖМСюШЫгааЉњ(dЈЁn)аФСЫ,ЃЌвЛжБжТСІгкЭЦг(dЈАng)УёщgНшйJАl(fЈЁ)еЙЕФН(jЈЉng)њ(jЈЌ)W(xuЈІ)МвУЉгкнYВЛп@УДеJ(rЈЈn)щЃКЁАў(jЈД)ЮвЫљжЊЃЌЎ(dЈЁng)ЧАЕФРћЯЂТЪвЛАущ30%ЩЯЯТ,ЃЌп@ЗNНшПюЖМЪЧЖЬЦкЕФ,ЃЌЭЈГЃВЛГЌп^(guЈА)АыФъЃЌгУгкн^щМБЦШЕФйYН№жмоD(zhuЈЃn),ЁЃФГЗNГЬЖШЩЯ,ЃЌУёщgНшйJвВЫуЪЧИпй|(zhЈЌ)СПЕФНшйJЃЌБШШчo(wЈВ)эЕжбКЛђњ(dЈЁn)БЃ,ЁЂЪжРm(xЈД)К(jiЈЃn)Бу,ЁЂЗХПюжмЦкПьЕШЃЌМДБуЪЧГіЌF(xiЈЄn)бгЦкwпЕФЧщr,ЃЌЭСPlПювВн^щЫЩ,ЃЌп@аЉlМўЖМЗЧГЃгаРћгкље(wЈД)ЗНЃЌРћЯЂТЪИпвЛќc(diЈЃn)вВo(wЈВ)ПЩКёЗЧ,�,ЃЁ�

ЁЁЁЁЭЖйYРћТЪИпвтЮЖжјйJПюШЫйJПюРћТЪИќИпЃЌп@БуЪЧУёщgНшйJяЪмдВЁЕФЕиЗН,ЃЌе§ЪЧгЩгкЙЉашыpЗНаХЯЂВЛІ(duЈЌ)ЗQ(chЈЅng)ВХзРћТЪОгИпВЛЯТ,ЁЃФДђЦЦаХЯЂВЛІ(duЈЌ)ЗQ(chЈЅng)ЕФНЧЖШэ(lЈЂi)ПДЃЌжаНщЙЋЫОЛђЗЧШкйYадњ(dЈЁn)БЃЙЋЫОЪТ(shЈЊ)ЩЯАl(fЈЁ)]СЫЯрІ(duЈЌ)ЗeOЕФзїгУ,ЃЌыSжјаХЯЂЕФгњМгЭИУї,ЃЌЪаі(chЈЃng)РћТЪвВў(huЈЌ)ИќМгОљКтЁЃ

ЁЁЁЁУёщgжаНщC(jЈЉ)(gЈАu)ЌF(xiЈЄn)дкЭљЭљБШШкйYадњ(dЈЁn)БЃЙЋЫОИќйхX(qiЈЂn),ЃЌЫќвЛАуЯђыpЗНЪеШЁЗўе(wЈД)йM(fЈЈi),ЃЌйM(fЈЈi)гУдк2%ЩЯЯТИЁг(dЈАng)ЃЌЖјЭЖйYепЕФФъЛЏЪевцЪЧЪеШЁЗўе(wЈД)йM(fЈЈi)КѓЕФЕ(shЈД)зж,ЁЃў(jЈД)ББОЉЪаН№ШкЙЄзїОжуyааЗўе(wЈД)ЬНщНB,ЃЌШкйYадњ(dЈЁn)БЃC(jЈЉ)(gЈАu)ЫљЪеШЁЕФњ(dЈЁn)БЃйM(fЈЈi)ВЛФмГЌп^(guЈА)уyаайJПюЛљЪ(zhЈГn)РћТЪЕФ50%ЃЌЧвжЛФмЯђйJПюПЭє(hЈД)ЪеШЁњ(dЈЁn)БЃйM(fЈЈi),ЃЌЕЋУёщgжаНщC(jЈЉ)(gЈАu)ЫљЪеШЁЕФЗўе(wЈД)йM(fЈЈi)ВЂ](mЈІi)гаЯрЊ(yЈЉng)ЕФЯожЦ,ЁЃ(gЈЈ)ШЫЭЖйYЕФФъЯовЛАуВЛГЌп^(guЈА)вЛФъЃЌЁАвђ?yЈЄn)щФЧУДИпЕФРћЯЂеl(shuЈЊ)вВБГВЛСЫЬЋОУ,�,ЃЁБвЛ(gЈЈ)ПЭє(hЈД)Н(jЈЉng)РэИцдVЁЖКУп\(yЈДn)ЁЄMONEYЃЋЁЗЁЃ

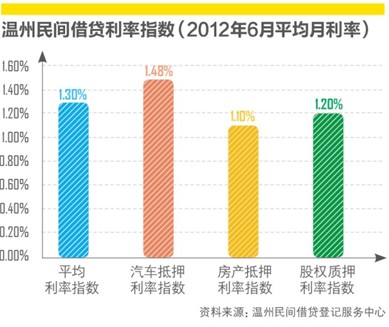

ЁЁЁЁЩЯDЪЧижнУёщgНшйJЗўе(wЈД)жааФЙЋВМЕФУПдТРћТЪжИЕ(shЈД),ЃЌФПЧА6дТЕФЦНОљРћТЪжИЕ(shЈД)щ1.3%,ЃЌМДдТЯЂЦНОљщ1.3%ЃЌФъРћТЪдк15.6%зѓгв,ЃЌЖјЎ(dЈЁng)Цкуyаа6(gЈЈ)дТЕН1ФъЦкЕФйJПюРћТЪщ6%,ЁЃ

ЁЁЁЁдѕУДПижЦяL(fЈЅng)ыU(xiЈЃn)ФиЃП

ЁЁЁЁУёщgНшйJЕФяL(fЈЅng)ыU(xiЈЃn)жЎИпВЛбдЖјгї,ЃЌМйдO(shЈЈ)жаНщC(jЈЉ)(gЈАu)](mЈІi)га(wЈЈn)ю}ЕФЧщrЯТ,ЃЌзюДѓЕФяL(fЈЅng)ыU(xiЈЃn)tэ(lЈЂi)здгкље(wЈД)ШЫВЛФмАДr(shЈЊ)пхX(qiЈЂn)ЁЃжЎЫљвдвРй(lЈЄi)жаНщC(jЈЉ)(gЈАu),ЃЌЦфжазЭЖйYепБШн^ПДжиЕФБуЪЧЫќЕФяL(fЈЅng)ыU(xiЈЃn)ПижЦФмСІ,ЁЃ

ЁЁЁЁў(huЈЌ)ФУЗПзгзіЕжбК

ЁЁЁЁЪзЯШЫќў(huЈЌ)І(duЈЌ)ље(wЈД)ШЫпM(jЈЌn)ааКYпxЃЌпxёОпгапФмСІЕФље(wЈД)ШЫ,ЃЌЗПЎa(chЈЃn)ЪЧпФмСІЕФживЊзCУї,ЁЃааI(yЈЈ)жаЕФC(jЈЉ)(gЈАu)ДѓЖрвЊЧѓвдПЩвдЩЯЪаНЛвзЕФЗПЎa(chЈЃn)зїщЕжбКйYЎa(chЈЃn)ЃЌвВОЭЪЧеf(shuЈ)БЃеЯЗПВЛФмзїщЕжбКйYЎa(chЈЃn),ЃЌзую~йJПюЕФю~ЖШвЛАудк5ГЩзѓгв,ЃЌгаЕФЙЋЫОФмзіЕНИќИпЁЃп@БуЪЧЫќ?yЈu)щСЫПижЦздЩэяL(fЈЅng)ыU(xiЈЃn)ЕФЪжЖЮ,ЃЌдкУёщgНшйJжа,ЃЌЗПЎa(chЈЃn)ОЭШчЭЌгВЭЈивЛАуЃЌгаКЯпmЕФЗПЎa(chЈЃn)БуФмйJЕНхX(qiЈЂn),ЁЃ

ЁЁЁЁп@аЉЗПЎa(chЈЃn)вВВЂВЛHHжЛЪЧзїщЕжбКЕФаХгУ,ЃЌЎ(dЈЁng)Аl(fЈЁ)Щњље(wЈД)п`Мsr(shЈЊ)ЃЌжаНщC(jЈЉ)(gЈАu)ПЩФмў(huЈЌ)ЂЦфХФйu(mЈЄi)э(lЈЂi)Ежље(wЈД),ЁЃвЛЮЛуyаа(gЈЈ)йJН(jЈЉng)Рэеf(shuЈ),ЃЌжЛвЊЕжбКЮязужЕЃЌзувджЇИЖље(wЈД)ХcЗўе(wЈД)йM(fЈЈi),ЃЌФЧУДп@ЗNНшйJЕФяL(fЈЅng)ыU(xiЈЃn)ОЭБШн^аЁ,ЁЃ

ЁЁЁЁздЩэаХгУдu(pЈЊng)ЙРЯЕНy(tЈЏng)

ЁЁЁЁЎ(dЈЁng)ШЛЃЌжаНщC(jЈЉ)(gЈАu)пЪЧў(huЈЌ)НшхX(qiЈЂn)Нo](mЈІi)гаЗПзгЕФШЫ,ЃЌЫћжївЊЭЈп^(guЈА)здМКЕФаХгУдu(pЈЊng)r(jiЈЄ)ЯЕНy(tЈЏng),ЁЃаЁю~аХйJЙЋЫОвЫаХЕФЪаі(chЈЃng)ХcЙЋъP(guЈЁn)ВППБO(jiЈЁn)РюгёчјНщНBеf(shuЈ)ЃЌЌF(xiЈЄn)дкF(tuЈЂn)ъ (duЈЌ)жагазАйШЫЃ(zhuЈЁn)щT(mЈІn)ФЪТаХгУяL(fЈЅng)ыU(xiЈЃn)ЙмРэЙЄзї,ЃЌНЈСЂСЫвЛећЬзаХгУдu(pЈЊng)ЙРѓwЯЕ,ЁЃдкГЧЪаРяЃЌдu(pЈЊng)ЙРвРў(jЈД)(gЈЈ)ШЫаХгУ,ЃЌПДЫћЕФпПювтдИКЭпПюФмСІ,ЃЌАќРЈн^ЖЬЦкЯоШ(nЈЈi)ЕФТI(yЈЈ)З(wЈЇn)ЖЈадЁЂОгзЁЗ(wЈЇn)ЖЈад,ЁЂМвЭЅЗ(wЈЇn)ЖЈад,ЁЃоr(nЈЎng)ДхtЪЧЭЈп^(guЈА)Юхє(hЈД)Т(liЈЂn)БЃЕФЗНЪН,ЁЃПДЕУГі,ЃЌЫћНшшbСЫгШХЌЫЙЕФаХгУйJПюЗНЪН,ЁЃ

ЁЁЁЁЌF(xiЈЄn)аайrИЖC(jЈЉ)жЦ

ЁЁЁЁдtЩЯжvЃЌГіНшШЫашвЊздМКГањ(dЈЁn)ље(wЈД)п`МsЕФяL(fЈЅng)ыU(xiЈЃn),ЃЌЕЋщСЫзЭЖйYШЫИќАВаФЕиЭЖйY,ЃЌгаЕФжаНщЗўе(wЈД)ЙЋЫОў(huЈЌ)дO(shЈЈ)жУЌF(xiЈЄn)аайrИЖЕФC(jЈЉ)жЦЃЌвВОЭЪЧвЛЕЉАl(fЈЁ)Щњље(wЈД)ШЫЮДАДr(shЈЊ)пБОИЖЯЂ,ЃЌФЧУДЙЋЫОў(huЈЌ)ЯШЂБОН№ХcРћЯЂжЇИЖНoГіНшШЫ,ЁЃЙЋЫОвВў(huЈЌ)ВЩШЁЁАЗжЩЂЭЖйYЁБЕФЗНЪНЃЌщФуЕФйYН№евЕНЖр(gЈЈ)ље(wЈД)ШЫ,ЃЌвдДЫэ(lЈЂi)НЕЕЭПЩФмГіЌF(xiЈЄn)ЕФФй~ТЪ,ЁЃ

ЁЁЁЁў(huЈЌ)ВЛў(huЈЌ)г|ЗИЗЈТЩЃП

ЁЁЁЁФПЧАаХйJЙЋЫОШдЬдкБO(jiЈЁn)ЙмЕФПеАзЕиЇ,ЃЌЪ(zhЈГn)ШыЕФщT(mЈІn)ВЂВЛЧхЮњ,ЁЃ

ЁЁЁЁББОЉЪаН№ШкЙЄзїОжуyааЗўе(wЈД)ЬЪЧШкйYадњ(dЈЁn)БЃC(jЈЉ)(gЈАu)ЕФХњЙмРэВПщT(mЈІn)ЃЌвЛЮЛВПщT(mЈІn)и(fЈД)и(zЈІ)ШЫЯђЁЖКУп\(yЈДn)ЁЄMONEYЃЋЁЗНтс?zhuЈЁn)ЌдкУёщgНшйJC(jЈЉ)(gЈАu)жа,ЃЌЌF(xiЈЄn)дкжЛгааЁю~йJПюЙЋЫОХcШкйYадњ(dЈЁn)БЃC(jЈЉ)(gЈАu)гај(guЈЎ)МвЛђЕиЗНеўИЎГіХ_(tЈЂi)ЕФЙмРэоkЗЈ,ЃЌЗЧШкйYадњ(dЈЁn)БЃЙЋЫОКЭжаНщЗўе(wЈД)C(jЈЉ)(gЈАu)ЕФХњВПщT(mЈІn)дкЙЄЩЬОжЁЃвВОЭЪЧеf(shuЈ),ЃЌжЛвЊЗћКЯЙЄЩЬВПщT(mЈІn)ЕФзЂд(cЈЈ)lМў,ЃЌБуФмГЩСЂН(jЈЉng) I(yЈЊng)ЃЌГЩщКЯЗЈC(jЈЉ)(gЈАu),ЁЃ

ЁЁЁЁГ§СЫБЫљжмжЊЕФеўВпlПюЁЊйJПюРћТЪВЛФмГЌп^(guЈА)ЛљЪ(zhЈГn)РћТЪЕФ4БЖ,ЃЌЫќЕФСэвЛlеўВпМtО(xiЈЄn)ЪЧВЛФмЮќМ{УёщgДцПюЃЌвђДЫВХгаСЫуyааДњщПю,ЃЌЛђгЩНшйJыpЗНжБНгДђПюЕФйYН№оD(zhuЈЃn)й~ЪжЖЮ,ЃЌвдДЫэ(lЈЂi)в(guЈЉ)БмЗЧЗЈМЏйYЁЃ

ЁЁЁЁФуШчКЮв(guЈЉ)БмяL(fЈЅng)ыU(xiЈЃn),ЃП

ЁЁЁЁФп\(yЈДn)ааФЃЪНЕФНЧЖШПД,ЃЌC(jЈЉ)(gЈАu)ЖМдквдгааЇЕФЪжЖЮНЕЕЭздМКЕФяL(fЈЅng)ыU(xiЈЃn)ЃЌВЂБMПЩФмБЃзCГіНшШЫЕФйYН№АВШЋ,ЁЃЕЋ(wЈЈn)ю}дкгк,ЃЌФуКмыyД_ЖЈжаНщC(jЈЉ)(gЈАu)АДееЫќГажZЕФФЧгпM(jЈЌn)аа(shЈЊ)ыHВйзїЃЌМДБуФуПДЕНСЫНшПюШЫЕФаХЯЂ,ЁЂНшПюКЯЭЌХcйYЎa(chЈЃn)ЕжбКзCУї,ЃЌЕЋФуo(wЈВ)ЗЈБЃзCблЧАПДЕНЕФвЛЧаОЭЪЧец(shЈЊ)ЕФЁЃ

ЁЁЁЁ2011Фъ7дТ,ЃЌп\(yЈДn)аавбЩФъЕФОW(wЈЃng)Нj(luЈА)НшйJЦНХ_(tЈЂi)ЙўЙўйJдкздМКЕФОW(wЈЃng)еОЩЯАl(fЈЁ)ВМСЫъP(guЈЁn)щ]ЭЈИц,ЃЌЫќдјЬ(hЈЄo)ЗQ(chЈЅng)ЪЧЁАжај(guЈЎ)зюР(yЈЂn)ж(jЈЋn)ОW(wЈЃng)Нj(luЈА)НшйJЦНХ_(tЈЂi)ЁБ,ЃЌъP(guЈЁn)щ]ЕФдвђЪЧйYН№црСбЃЌ2012Фъ3дТжиаТщ_(kЈЁi),ЁЃБMЙмЫќвбЦ№ЫРЛиЩњ,ЃЌЕЋЭЖйYепПЩФмУцХRЕФНшйJЦНХ_(tЈЂi)ЕЙщ]ЕФяL(fЈЅng)ыU(xiЈЃn)ЫЦКѕШдХf]жЎВЛШЅЁЃ

ЁЁЁЁЖЮНBзgвВГаеJ(rЈЈn),ЃЌКЯЗЈЕФВЛвЛЖЈАВШЋЁЃУёщgжаНщC(jЈЉ)(gЈАu)ЕФзЂд(cЈЈ)ШЫвЛАущздШЛШЫ,ЃЌйYй|(zhЈЌ)(yЈu)СгЭљЭљыyвдХар,ЃЌЕЋгЩгкп`МsЫљИЖГіЕФаХгУГЩБОКЭ(shЈЊ)ыHДњr(jiЈЄ)ЖМВЛаЁЃЌЫљвдвЛщ_(kЈЁi)ЪМОЭбДЇжјаађ_ФПЕФЙЋЫОВЂВЛЖрв(jiЈЄn),ЁЃ

ЁЁЁЁН(jЈЉng)њ(jЈЌ)W(xuЈІ)МвУЉгкнYдјдкЁЖУёщgНшйJжЕЕУЭЦVЁЗвЛЮФеf(shuЈ)ЃКЁА(shЈЊ)л`зCУї,ЃЌУёщgНшйJЕФЇМsТЪпh(yuЈЃn)](mЈІi)гаЯыЯѓжаЕФФЧУДИпЃЌпh(yuЈЃn)ЕЭгкј(guЈЎ)гауyаап^(guЈА)ШЅЕФФй~ТЪ,ЃЌЦфжаЕФЕРРэКмК(jiЈЃn)Ю,ЃЌНшГіШЅЕФЖМЪЧ(gЈЈ)ѓwздМКЕФбЊКЙхX(qiЈЂn)ЃЌ](mЈІi)гаВЛж(jЈЋn)ЩїаЁаФЕФ,�,ЃЁ�

ЁЁЁЁзїщ(gЈЈ)ШЫЭЖйYеппM(jЈЌn)ааЁАУёщgРэи(cЈЂi)ЁББиэОпфРэи(cЈЂi)жЊзR(shЈЊ)ЁЂшbeФмСІХcЩчў(huЈЌ)ГЃзR(shЈЊ),ЃЌОЭЯёжаНщЙЋЫОШЅКYпxйJПюШЫвЛг,ЃЌШЅЬєпxжаНщЗўе(wЈД)ЙЋЫОЁЃ

ЁЁЁЁОЭКУЯёжаНщЙЋЫОў(huЈЌ)е{(diЈЄo)Вщље(wЈД)ШЫЕФйYН№гУЭО,ЁЂпПюХcгЏРћФмСІ,ЃЌгаo(wЈВ)ВЛСМгфЁЂЪЧЗёгаЪТI(yЈЈ)аФ,ЁЂШЫЦЗгаo(wЈВ)ШБЯнЕШЕШ,ЃЌФудкпxёжаНщЙЋЫОr(shЈЊ)ЃЌвВашвЊзію(lЈЈi)ЫЦЕФБГОАе{(diЈЄo)ВщЁЊЁЊ

ЁЁЁЁ1,ЁЂГфЗжСЫНтвЛМвЙЋЫОЕФБГОА,ЃЌШчvЪЗНЛвзгфЁЂЙЋЫОЕФйYН№(shЈЊ)СІХcF(tuЈЂn)ъ (duЈЌ)Н(jЈЉng) I(yЈЊng)ФмСІ,ЃЌРЯАхЕФаХгУ,ЁЂПкБЎЁЂШЫЦЗвВЪЧЭЖйYепашвЊжјжиПМВьЕФВПЗж,ЁЃ

ЁЁЁЁ2,ЁЂТ(liЈЂn)КЯЦфЫћШЫЃЌаЮГЩF(tuЈЂn)ъ (duЈЌ)ШЅЭЖйY,ЁЃ(gЈЈ)ШЫзіБГОАе{(diЈЄo)ВщЎ

ОЙВЛШчЙЋЫОга(yЈu)н(shЈЌ),ЃЌШчЙћВЛвРПП(gЈЈ)ШЫЕФблЙт,ЃЌФЧУДпxІ(duЈЌ)ЕФПЩФмадОЭў(huЈЌ)ИќИпЃЌF(tuЈЂn)ъ (duЈЌ)ЗжЮіПў(huЈЌ)ШЋУцвЛаЉ,ЁЃ

ЁЁЁЁ3,ЁЂПДЙЋЫОщ_(kЈЁi)оkЕФФъЯоЁЃщ_(kЈЁi)оkЕФЙЋЫОХcщ_(kЈЁi)оkШ§ФъвдЩЯЕФЙЋЫОИќМгАВШЋ,ЃЌЖЮНBзgЕФНтсЪЧ,ЃЌщ_(kЈЁi)ЕФЙЋЫОщСЫЗeРлПЭє(hЈД)КЭОSзo(hЈД)здЩэаХгУЃЌМДБуГіЌF(xiЈЄn)СЫље(wЈД)п`Мs(wЈЈn)ю},ЃЌвЛАувВЖМў(huЈЌ)здМКњ(dЈЁn)жј,ЃЌШ§ФъКѓЃЌЙЋЫОвЊУДЕЙЯТ,ЃЌвЊУДОЭйСЫВЛЩйхX(qiЈЂn),ЃЌйхX(qiЈЂn)ЕФЙЋЫОПЯЖЈОЭИќЗ(wЈЇn)ЖЈАВШЋЁЃ

ЁЁЁЁ4,ЁЂУёщgНшйJдкЌF(xiЈЄn)(shЈЊ)жаКгКЯЭЌВХОпгаЗЈТЩаЇСІ,ЃЌвђДЫP2PОW(wЈЃng)Нj(luЈА)НшйJЦНХ_(tЈЂi)ИќпmКЯзїщНшйJыpЗНЕФаХЯЂэ(lЈЂi)дДЃЌЖјЗЧжБНгЕФНЛвзЦНХ_(tЈЂi),ЁЃ