近日,人社部就社保關(guān)系轉(zhuǎn)續(xù)及醫(yī)藥衛(wèi)生體制改革等問題集中答復網(wǎng)友時明確表示,,相應(yīng)推遲退休年齡已是一種必然趨勢,,該部將適時提出彈性延遲領(lǐng)取基本養(yǎng)老金年齡的政策建議。

對此,,專家認為,,要想維持我國養(yǎng)老保險制度的財務(wù)可持續(xù)性,提高退休年齡是大勢所趨,,但是,,更重要的是要強調(diào)制度的頂層設(shè)計。

推遲退休年齡大勢所趨

人社部稱,,退休年齡的調(diào)整是一項復雜的社會經(jīng)濟政策,,涉及人口結(jié)構(gòu)、人力資源供求,、代際關(guān)系,、社會保障基金平衡等多方面因素。隨著我國經(jīng)濟社會的不斷發(fā)展以及人均壽命的不斷延長,,相應(yīng)推遲退休年齡,,應(yīng)該說是一種必然趨勢,。

“我國關(guān)于退休年齡的政策還是上世紀70年代制定的,迄今已經(jīng)約40年,,人口預期壽命提高,,計劃生育也使得繳費人數(shù)相應(yīng)下降,,政策環(huán)境和社會環(huán)境的大變化,,使得彈性延遲領(lǐng)取基本養(yǎng)老金已經(jīng)成為必然趨勢�,!敝醒胴斀�(jīng)大學社會保障研究中心主任褚福靈說,。

另外,提高退休年齡也與我國基本養(yǎng)老保險長期未能實現(xiàn)做實個人賬戶的大環(huán)境有關(guān),。數(shù)據(jù)顯示,,截至2010年底,中國個人賬戶記賬額1.9萬億元,,其中做實賬戶僅2039億元,,等于有1.7萬億元的缺口。而根據(jù)世界銀行此前公布的一份報告,,如按照目前的制度及模式,,2001年到2075年間,中國養(yǎng)老保險的收支缺口將高達9.15萬億元,。

目前,,該制度基本上是通過在職人員繳費,來為退休者發(fā)放養(yǎng)老金,,由于新納入體系的都是年輕人,,只繳納不支付,現(xiàn)金流運轉(zhuǎn)尚可,;但未來隨著我國人口老齡化速度加快及人口壽命延長,,養(yǎng)老金支付壓力必將逐漸加大。社科院世界社保研究中心主任鄭秉文披露的研究結(jié)果顯示,,全國已有將近一半的省份當期收不抵支,,只能靠財政補貼才能保住當期養(yǎng)老金的發(fā)放�,!翱梢哉f,,財政補貼已成剛性,政府填‘缺口’的代價太大了,�,!彼赋觯诵菽挲g作為一項重要參數(shù),,它的高低對養(yǎng)老金制度有很大影響,。因此,,推遲退休年齡可作為彌補養(yǎng)老金缺口的一個途徑。

人社部提出,,對于延長企業(yè)職工退休年齡問題,,還存在不同看法和意見。有觀點認為,,延長退休年齡利于進一步開發(fā)人力資源,,增加退休后收入;也有利于養(yǎng)老保險和醫(yī)療保險基金的收支平衡,。也有觀點認為,,當前我國就業(yè)形勢總體仍供大于求,延長退休年齡,,可能會擠壓崗位供給,,進一步加劇就業(yè)緊張形勢。

對此,,人社部表示,,將在總結(jié)國內(nèi)外一些做法和經(jīng)驗的基礎(chǔ)上,立足于中國國情,,結(jié)合養(yǎng)老保險制度的不斷完善和就業(yè)形勢的發(fā)展變化科學論證,,隨著社會共識逐步增多,在廣泛征求各方面意見基礎(chǔ)上適時提出彈性延遲領(lǐng)取基本養(yǎng)老金年齡的政策建議,。

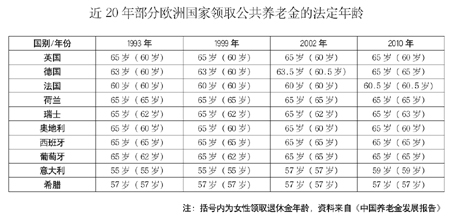

西方國家紛紛提高退休年齡

“發(fā)達國家沒有一個國家的女性退休年齡是50歲,,也沒有幾個發(fā)達國家的男性退休年齡是60歲的�,!编嵄恼f,,我國實行男性60歲、女性50歲(女干部55歲)退休的政策,,與國外相比,,退休年齡明顯偏低,“提高退休年齡是非常迫切的,�,!�

據(jù)不完全統(tǒng)計,在OECD(經(jīng)合組織)34個成員國中,,至今沒有提高退休年齡的只有6個,,因為這些國家在半個世紀前就將退休年齡提高至65歲或67歲。長期來看,,這也應(yīng)該是中國養(yǎng)老保險制度的必然趨勢,,尤其是希臘主權(quán)債務(wù)危機出現(xiàn)之后,歐洲國家紛紛開始提高退休年齡,增強養(yǎng)老制度的財務(wù)可持續(xù)性,,以期減輕國家的財政負擔,。

事實上,在我國,,隨著老齡化社會的加劇和養(yǎng)老金支付壓力的凸顯,,有些地方早已開始悄然行動。據(jù)了解,,大約在5年前,,上海就在部分行業(yè)試點過彈性延遲領(lǐng)取基本養(yǎng)老金。這雖然是形勢所逼下的不得已而為之——多年來,,上海市每年要拿出100多億元進行補貼,,財政因此不堪重負,;但結(jié)果卻頗為良好——據(jù)此前有關(guān)部分對試點行業(yè)進行的調(diào)查顯示,,至少有7成多的涉及人員贊成試點。

制度更需頂層設(shè)計

其實,,退休年齡只是目前中國養(yǎng)老保險制度問題纏身的冰山一角,。鄭秉文認為,如果沒有頂層設(shè)計和長期測算,,該制度未來的可持續(xù)性將難以預期,。

頂層設(shè)計首先講求支柱平衡。一般而言,,養(yǎng)老保障可分為五大支柱,,分別為:零支柱,即來自國家財政轉(zhuǎn)移支付的養(yǎng)老補貼,;第一支柱,,來自于企業(yè)雇主和雇員雙方繳費的基本養(yǎng)老保險;第二支柱,,來自于企業(yè)雇主和雇員雙方繳費的企業(yè)年金制度,;第三支柱,來自于商業(yè)養(yǎng)老保險產(chǎn)品市場的提供,;第四支柱,,來自于個人的其他家庭養(yǎng)老資源,例如銀行存款,,再例如經(jīng)營性資產(chǎn)收入(房屋出租),,還有子女饋贈和遺產(chǎn)等等�,!�

顯而易見,,我國養(yǎng)老保險壓力目前主要集中在第一支柱上,所以,社會保障制度成為社會矛盾的焦點,。盡管近年來國家承擔了很大的養(yǎng)老責任,,但是,社會不滿意的聲音卻同步增長,,呼聲一年比一年高,。

相比之下,零支柱,,即來自于財政轉(zhuǎn)移支付的養(yǎng)老補貼呈碎片化狀態(tài),,沒有全國范圍的統(tǒng)一政策。第二支柱即企業(yè)年金的替代率僅為1%,。第三支柱,,商業(yè)性養(yǎng)老保險的密度和深度與西方的差距都非常大。

“歐債危機告訴我們,,如果其他支柱都是空的,,只靠第一支柱養(yǎng)老會給國家?guī)順O大的財務(wù)風險,希臘就是這樣,�,!编嵄慕榻B說,有些發(fā)達國家,,比如美國,,它的第一支柱替代率僅為40%,國家的壓力不是很大,。但是,,第二支柱的替代率在美國也是40%。第三支柱,,美國的商業(yè)養(yǎng)老保險很發(fā)達,,品種多,價格公道,,適合各種各樣的消費群體,,保險深度和密度都是中國的好幾倍。美國的第四支柱也是非常輕松的,,美國的家庭存款平均只有1000美元,,但大部分資產(chǎn)是以商業(yè)養(yǎng)老產(chǎn)品和其他金融資產(chǎn)的形式存在的。

其次,,頂層設(shè)計要求重視市場的作用,。

“目前我國在養(yǎng)老制度國家和市場的關(guān)系方面嚴重失衡,,可悲的是決策者沒有意識到這些失衡的惡果,!”鄭秉文認為,,重提市場的作用有好幾個方面,第一支柱上,,目前最急迫的是,,市場化首先要體現(xiàn)在巨大規(guī)模的社保基金投資體制上,,提高收益率,,提高基金的長期支付能力,提高財務(wù)可持續(xù)性,,并且一定要認識到,,投資體制是社保制度改革的一個組成部分;第二支柱,,大力發(fā)展企業(yè)年金制度,,加大企業(yè)年金的稅收優(yōu)惠政策力度;第三支柱本身就是市場化的一部分,,但是它的深度和密度都太低,。第四支柱同樣存在問題,比如在家庭資產(chǎn)的結(jié)構(gòu)上,,存款資產(chǎn)比較多,,金融資產(chǎn)的品種和范圍比較少。

專家表示,,隨著人口老齡化程度的加劇,未來我國的養(yǎng)老負擔會越來越大,,一味地靠國家大包大攬,,不發(fā)揮市場的作用,這是不科學的,,也是不可能的,,更是費力不討好的,既不利于國家安定團結(jié)的大局,,也不利于個人提高退休收入水平和多元化結(jié)構(gòu)的改善,。