»´«ÚΩõ(j®©ng)ù˙(j®¨)‘⁄èÕ(f®¥)ÃKµƒþ^≥Ã÷–»‘≥‰ùM≤ª¥_∂®–‘,°£öW‘™Ö^(q®±)Íéˆ≤Îy…¢£¨≤ª’윣≈D◊ÓΩKï˛(hu®¨)≤ªï˛(hu®¨)ÕÀ≥ˆöW‘™Ö^(q®±),£¨öW‘™º¥ π≥ˆ¨F(xi®§n)∂Ã∆⁄∑¥èó“≤“—Îyî[√ìÈL∆⁄»ıÑðµƒ√¸þ\(y®¥n),°£å¶±»÷Æœ¬£¨√¿‘™÷∏îµ(sh®¥)‘⁄±ÐÎU(xi®£n)–Ë«Û“‘º∞Ωõ(j®©ng)ù˙(j®¨)èÕ(f®¥)ÃK«∞æ∞µƒ÷ß쌜¬πù(ji®¶)πù(ji®¶)◊þ∏þ,£¨…œùq⁄ÖÑ𻑑⁄¿^¿m(x®¥),°£∂¯‘⁄Œ“á¯á¯ÎH ’÷ß÷ùu⁄Ö”⁄∆Ω∫‚µƒ¥Û±≥æ∞œ¬£¨»À√Òé≈…˝÷µµƒΩY(ji®¶)òã(g®∞u)–‘â∫¡¶“—¬˝¬˝úp»ı,£¨»À√Òé≈é≈÷µþM(j®¨n)»Î“ªÇÄ(g®®)–¬µƒœýå¶æ˘∫‚µƒÎA∂Œ,°£

°°°°√¿‘™…œùq––«È≤¢Œ¥ΩY(ji®¶) ¯

°°°°√¿‘™÷∏îµ(sh®¥)ƒø«∞“ª÷±èä(qi®¢ng)Ñð≈«ª≤‘⁄82“‘…œ°£”– –àˆ»À ø胺º–g(sh®¥)√Ê…œ∑÷Œˆ∑Q,£¨»Áπ˚õ]”–≥ˆ¨F(xi®§n)÷ÿ¥Ûµƒ¿˚ø’£¨√¿‘™÷∏îµ(sh®¥)∫ÐÎy∏ƒ◊ÉÆî(d®°ng)«∞µƒ…œùqÑðÓ^,£¨÷¡…Ÿ‘⁄ƒø«∞«Èõrœ¬◊ˆ∂ý√¿‘™»‘»ª «“ªÇÄ(g®®)∑«≥£∫œ¿ÌµƒþxìÒ,°£øÇÛw…œÅÌø¥,£¨√¿‘™÷∏îµ(sh®¥)µƒ÷–∆⁄…œùq––«È≤¢Œ¥ΩY(ji®¶) ¯,°£

°°°°”–òI(y®®)É»(n®®i)»À ø∑÷Œˆ’J(r®®n)ûÈ£¨Ω͓҃≤ «√¿á¯µƒøÇΩy(t®Øng)¥ÛþxƒÍ,£¨èƒöv ∑Ωy(t®Øng)”ã(j®¨)îµ(sh®¥)ì˛(j®¥)ÅÌø¥,£¨‘⁄“‘Õ˘µƒ10ÇÄ(g®®)¥ÛþxƒÍ÷–£¨ÉH”–“ª¥Œ√¿‘™÷∏îµ(sh®¥)õ]ƒÐ‘⁄ƒÍÉ»(n®®i)…œùq,°£

°°°°åç(sh®™)ÎH…œ,£¨√¿‘™ÈL∆⁄µƒ◊þÑð”–∆‰Ωõ(j®©ng)ù˙(j®¨)èÕ(f®¥)ÃK«∞æ∞◊˜ûÈ÷ß쌰£÷–á¯Õ‚ÖRÕ∂ŸY—–æø‘∫‘∫ÈL◊T—≈¡·‘⁄»’«∞≈e––µƒ2012ƒÍ∫Õ”çÕ‚ÖR≤þ¬‘—–”ëï˛(hu®¨)…œ÷∏≥ˆ,£¨√¿á¯Ωõ(j®©ng)ù˙(j®¨)‘⁄ΩÒƒÍ∫Õ√˜ƒÍ∂º°∞õ] ≤√¥ÜñÓ}°±,°£√¿á¯µƒåç(sh®™)¡¶ƒÐ π∆‰◊ˆµΩ∆Ω∑Ä(w®ßn)þ^∂…°£√¿á¯Ωõ(j®©ng)ù˙(j®¨)µƒª˘µA(ch®≥)Æa(ch®£n)òI(y®®)Êú∫Ð∫√£¨√¿á¯á¯É»(n®®i) ßòI(y®®)¬ èƒ10.4%µƒ∏þ¸c(di®£n)ªÿ¬‰µΩ8.1%,£¨÷ª”√¡À“ªƒÍ∂ýµƒïr(sh®™)Èg,£¨þ@±Ì√˜∆‰’{(di®§o)’˚ƒÐ¡¶∫Ðèä(qi®¢ng)°£

°°°°¡ÌÕ‚,£¨√¿‘™◊þÑð“≤∫Õ–¬“ªðÜ¡øªØåíÀ…ÍP(gu®°n)œµ√Ы–,°£6‘¬£¨√¿¬ì(li®¢n)ɶ(ch®≥)µƒ°∞≈§ÞD(zhu®£n)≤Ÿ◊˜°±æÕ“™µΩ∆⁄,£¨èƒΩ¸∆⁄√¿¬ì(li®¢n)ɶ(ch®≥)πŸÜTµƒ±ÌëB(t®§i)÷–,£¨∂Ã∆⁄É»(n®®i)√¿¬ì(li®¢n)ɶ(ch®≥)≥÷”^Õ˚ëB(t®§i)∂»µƒø…ƒÐ–‘ð^¥Û°£þ@“≤“‚Œ∂÷¯,£¨—”ÈL°∞≈§ÞD(zhu®£n)≤Ÿ◊˜°±∫Õåç(sh®™) ©QE3µƒø…ƒÐ–‘Œ¥±ÿ∫Ð∏þ,°£

°°°°ª®∆Ï◊Ó–¬“ª∆⁄»´«ÚΩõ(j®©ng)ù˙(j®¨)’πÕ˚∫Õ≤þ¬‘àÛ(b®§o)∏Ê“≤’J(r®®n)ûÈ£¨√¿á¯Ωõ(j®©ng)ù˙(j®¨)’˝æè¬˝èÕ(f®¥)ÃK,£¨á¯É»(n®®i)Õ®√õâ∫¡¶ÎS÷¯”ÕÉr(ji®§)œ¬µ¯”–À˘æèΩ‚,£¨√¿¬ì(li®¢n)ɶ(ch®≥)å¢ï˛(hu®¨)ÈL∆⁄æS≥÷µÕ¿˚¬ ’˛≤þ≤ª◊É°£≥˝∑«Ωõ(j®©ng)ù˙(j®¨)‘ˆÈL≥ˆ¨F(xi®§n)á¿(y®¢n)÷ÿœ¬––ÔL(f®•ng)ÎU(xi®£n),£¨ï˛(hu®¨)∑Òåç(sh®™) ©–¬“ªðÜ¡øªØåíÀ…¥Î ©»‘”–¥˝”^≤Ï,°£

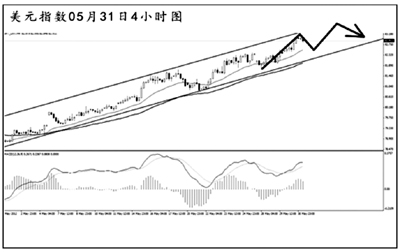

°°°°öW‘™Îy“‘î[√ìÈL∆⁄»ıÑð

°°°°öW√ÀŒØÜTï˛(hu®¨)5‘¬30»’π´≤ºµƒîµ(sh®¥)ì˛(j®¥)Ô@ 棨öW‘™Ö^(q®±)17á¯5‘¬Ωõ(j®©ng)ù˙(j®¨)æ∞ö‚÷∏îµ(sh®¥)œ¬ª¨2.3¸c(di®£n)÷¡90.6,£¨≤ªº∞ÓA(y®¥)∆⁄÷–÷µ92.0,£¨ûÈþB¿m(x®¥)µ⁄∂˛ÇÄ(g®®)‘¬œ¬ª¨£¨“≤Ñì(chu®§ng)œ¬2009ƒÍ10‘¬“‘ÅÌ◊ÓµÕÀÆ∆Ω,°£öW‘™Ö^(q®±)5‘¬∆ÛòI(y®®)æ∞ö‚÷∏îµ(sh®¥)“≤œ¬ª¨,£¨œ¬ª¨0.26¸c(di®£n)÷¡-0.77£¨Ñì(chu®§ng)2009ƒÍ12‘¬“‘ÅÌ◊ÓµÕÀÆ∆Ω,°£

°°°°åç(sh®™)ÎH…œ,£¨ –àˆ“—Ωõ(j®©ng)’J(r®®n)Õ¨¡Àœ£≈DÕÀ≥ˆöW‘™Ö^(q®±)µƒ∏≈¬ ‘⁄º”¥Û£¨þ@“≤ΩoöW‘™µƒÈL∆⁄«∞æ∞√……œ¡Àƒ®≤ª»•µƒÍé”∞,�,£ª®∆ϺØàF(tu®¢n)»´«Ú ◊œØΩõ(j®©ng)ù˙(j®¨)åW(xu®¶)º“Willem°°Buiter»’«∞‘⁄±±æ©±Ì 棨»Ù6‘¬17»’œ£≈Dµ⁄∂˛¥Œþx≈e∫ÛÆa(ch®£n)…˙µƒ’˛∏Æ∑«≥£∑¥å¶ƒø«∞µƒÿî(c®¢i)’˛æoøs”ã(j®¨)Ñù,£¨Ñtœ£≈Då¢∫ÐøÏÕÀ≥ˆöW‘™Ö^(q®±),£ª»ÙÆa(ch®£n)…˙µƒ’˛∏Æ‘∏“‚Ω” Ðÿî(c®¢i)’˛æoøs”ã(j®¨)Ñù£¨∂Ã∆⁄÷ÆÉ»(n®®i)œ£≈DÕÀ≥ˆöW‘™Ö^(q®±)ø…ƒÐ–‘≤ª¥Û,£¨µ´º¥ πþ@ò”,£¨2012œ¬∞΃ͪÚ2013ƒÍ…œ∞΃ͣ¨œ£≈DÕÀ≥ˆµƒø…ƒÐ–‘“≤ «¥Ê‘⁄µƒ,°£Willem°°Buiter’J(r®®n)ûÈ,£¨œ£≈DÕÀ≥ˆöW‘™Ö^(q®±)µƒ∏≈¬ ‘⁄50%÷¡75%÷ÆÈg°£

°°°°≤ªþ^£¨ÖRÿS≥÷”–≤ªÕ¨µƒ”^¸c(di®£n),°£»’«∞◊Ó–¬∞l(f®°)≤ºµƒ°∞ÖRÿSÿî(c®¢i)÷«°±àÛ(b®§o)∏Ê÷∏≥ˆ,£¨∆‰≤¢≤ª’J(r®®n)ûÈœ£≈Dï˛(hu®¨)ÕÀ≥ˆöW‘™Ö^(q®±)°£¡ÌÕ‚,£¨òO◊Û“Ì⁄Aµ√¥Ûþx“≤≤¢≤ª“‚Œ∂÷¯œ£≈DæÕ“ª∂®ï˛(hu®¨)¡¢º¥ªÚ’þ‘⁄Œ¥ÅÌÕÀ≥ˆöW‘™Ö^(q®±),°£

°°°°°∞ÖRÿSÿî(c®¢i)÷«°±þÄ÷∏≥ˆ£¨öW‘™É∂√¿‘™œ¬µ¯µƒÑðÓ^≤¢Œ¥∏˘±æ∏ƒ◊É(±æ‘¬“‘ÅÌ“—Ωõ(j®©ng)œ¬µ¯¡À≥¨þ^5%),°£…œ÷ÐöW‘™¿˚¬ µÙ∆⁄“—Ωõ(j®©ng)èƒ5‘¬8»’“‘Å̵ƒ∏þ¸c(di®£n)”–À˘ªÿ¬‰,£¨±MπÐöW‘™å¶√¿‘™≤®Ñ”(d®∞ng)»‘墿^¿m(x®¥)£¨µ´≤®∑˘”–Õ˚ ’’≠,°£

°°°°–«’π„y––ÿî(c®¢i)ŸY –àˆ∏þºâ(j®™)∏±øÇ≤√Õı¡ºœÌÑt◊´Œƒ÷∏≥ˆ,£¨œ£≈D√Ò’{(di®§o)÷∏≥ˆ£¨÷ß≥÷œ˜≥ýµƒ–¬√Ò÷˜¸hÓI(l®´ng)œ»◊Û“Ì’˛¸hµƒæýÎx¿≠þh(yu®£n),£¨»Ù“‘¥À⁄ÖÑð,£¨–¬√Ò÷˜¸hø…≈cÕ¨ò”÷ß≥÷œ˜≥ýµƒµ⁄»˝¥Û¸hΩM≥…¬ì(li®¢n)∫œ’˛∏Æ°£ –àˆå¶¥À∞Ζ≈∞Γ…,£¨‘≠“Ú «…œ¥Œ¥Ûþx«∞,£¨œ£≈D√Ò’{(di®§o)“≤ «∑¥”≥77%á¯√Òœ£Õ˚¡Ù‘⁄öW‘™Ö^(q®±)É»(n®®i)°£À˚÷∏≥ˆ,£¨öW÷Þ“™±Ðþ^á¿(y®¢n)÷ÿÀ•ÕÀ,£¨µ¬á¯å¶ERF(öWǢ⁄Hªÿª˘Ω)’J(r®®n)Õ¨÷¡ûÈ÷ÿ“™£¨Ω”÷¯ «µ¬,°¢∑®æÕœ˜≥ýÀŸ∂»þ_(d®¢)≥…π≤◊R(sh®™),£¨Õ¨ïr(sh®™)öW÷ޗΖ–“™≈‰∫œ£¨úpœ¢,°¢ŸIǢ,£¨–ŒÕ¨¡øªØåíÀ…£¨»Ù¥ÀöW‘™ø…“ÚÔL(f®•ng)ÎU(xi®£n)«Èæwªÿ…˝∑¥èó,£¨µ´À∆∫ı»‘Îy√ìÎx»ıÑð,°£

°°°°»À√Òé≈÷Ð∆⁄–‘…˝÷µâ∫¡¶“—¥Û¥ÛæèΩ‚

°°°°◊‘ΩÒƒÍ4‘¬16»’∆,£¨„y––Ègº¥∆⁄Õ‚ÖR –àˆ»À√Òé≈É∂√¿‘™Ωª“◊Ér(ji®§)∏°Ñ”(d®∞ng)∑˘∂»”…0.5%îU(ku®∞)¥Û÷¡1%,°£Ω¸∆⁄£¨»À√Òé≈É∂√¿‘™ÖR¬ ≤ªÉH±P÷–≤®Ñ”(d®∞ng)ð^÷Æ«∞∏¸ûÈÑ°¡“,£¨∂¯«“ª˘±æ…œ±P÷–≤®Ñ”(d®∞ng)Ö^(q®±)ÈgµÕ”⁄—Ζ–√ø»’π´≤ºµƒ÷–ÈgÉr(ji®§),°£∂¯‘⁄∫£Õ‚üo±æΩΩª∏Óþh(yu®£n)∆⁄(NDF) –àˆ£¨1ƒÍ∆⁄√¿‘™/»À√Òé≈üo±æΩΩª∏Óþh(yu®£n)∆⁄“≤“ª∂»µ¯÷¡6.4030/6.4080◊Û”“,°£

°°°° –àˆ…œµƒŸH÷µÓA(y®¥)∆⁄±ª∂ý÷ÿ?c®¢i)?sh®¥)ì˛(j®¥)À˘”°◊C,°£2012ƒÍ4‘¬£¨„y––¥˙øÕΩY(ji®¶)ÖR1102É|√¿‘™£¨ €ÖR1139É|√¿‘™,£¨ΩY(ji®¶) €ÖRƒÊ≤Ó37É|√¿‘™,°£þ@ «Ω҃̓ÍÉ»(n®®i)„y––¥˙øÕΩY(ji®¶) €ÖR ◊¨F(xi®§n)ƒÊ≤Ó°£“ª∞„∂¯—‘,£¨‘⁄»À√Òé≈…˝÷µÓA(y®¥)∆⁄ð^èä(qi®¢ng)ïr(sh®™),£¨∆ÛòI(y®®)∫ÕÇÄ(g®®)»ÀþxìÒå¢Õ‚ÖRŸuΩo„y––£¨ìQ»°»À√Òé≈,£¨º¥„y––ΩY(ji®¶)ÖR,£ª‘⁄»À√Òé≈≥ˆ¨F(xi®§n)ŸH÷µÓA(y®¥)∆⁄ïr(sh®™)£¨∆ÛòI(y®®)∫ÕÇÄ(g®®)»ÀÉAœÚ”⁄”√±æé≈ŸI»ÎÕ‚ÖR,£¨ ÷≥÷√¿‘™,£¨º¥„y–– €ÖR°£∂¯4‘¬∑ð≥ˆ¨F(xi®§n)µƒΩY(ji®¶) €ÖRƒÊ≤Ó,£¨“‚Œ∂÷¯ –àˆå¶»À√Òé≈ŸH÷µÓA(y®¥)∆⁄µƒ‘ˆèä(qi®¢ng),°£

°°°°°∞ÖRÿSÿî(c®¢i)÷«°±÷∏≥ˆ£¨ƒø«∞»À√Òé≈å¶√¿‘™ÖR¬ µƒÓA(y®¥)úyµΩƒÍƒ©ûÈ6.18(÷Æ«∞ûÈ6.12),°£ƒÍ…˝÷µ∑˘∂»ÓA(y®¥)”ã(j®¨)µÕ”⁄2%,°£ƒÍ÷–÷Æ«∞ª˘±æ≤ªï˛(hu®¨)”–√˜Ô@µƒ≤®Ñ”(d®∞ng)£¨œ¬∞΃ÍÎS÷¯Ωõ(j®©ng)ù˙(j®¨)‘ˆÀŸªÿ…˝“‘º∞√¿‘™ªÿ¬‰,£¨»À√Òé≈”–Õ˚÷ÿ–¬ª÷èÕ(f®¥)úÿ∫Õ…˝÷µ◊þÑð,°£èƒ»À√Òé≈ÖR¬ π¿÷µÅÌø¥£¨÷Ð∆⁄–‘µƒ…˝÷µâ∫¡¶¥Û¥ÛæèΩ‚,£¨÷Æ«∞÷˜åß(d®£o)ÖR¬ ◊þÑðµƒΩY(ji®¶)òã(g®∞u)–‘µÕπ¿«È–Œ“—Ωõ(j®©ng)∞l(f®°)…˙∏˘±æ∏ƒ◊É,°£»À√Òé≈é≈÷µþM(j®¨n)»Î“ªÇÄ(g®®)–¬µƒœýå¶æ˘∫‚µƒÎA∂Œ°£