|

±MπЃÍàÛ∫Õ“ªºæàÛòI(y®®)øÉ≤¢≤ª±M»Á»À“‚£¨µ´”…”⁄◊C»Ø –àˆ–¬’˛≤ªîý,£¨»Ø…ÃþÄ «∆’±È’J(r®®n)ûÈ◊C»Ø –àˆµƒ…ÓªØ∏ƒ∏Ô墔–¿˚”⁄»Ø…Ãπ…◊þèä,°£”»∆‰ «Ω¸∆⁄◊C±O(ji®°n)ï˛Õ∆≥ˆµƒ“ªœµ¡–ΩµµÕAπ…Ωª“◊≥…±æ≈e¥Î£¨¡Ó∑÷Œˆ»À ø嶻؅Ö–òI(y®®)µƒ∞l(f®°)’πø’ÈgÆa(ch®£n)…˙¡º∫√ÓA(y®¥)∆⁄,°£

±MπЃÍàÛ∫Õ“ªºæàÛòI(y®®)øÉ≤¢≤ª±M»Á»À“‚£¨µ´”…”⁄◊C»Ø –àˆ–¬’˛≤ªîý,£¨»Ø…ÃþÄ «∆’±È’J(r®®n)ûÈ◊C»Ø –àˆµƒ…ÓªØ∏ƒ∏Ô墔–¿˚”⁄»Ø…Ãπ…◊þèä,°£”»∆‰ «Ω¸∆⁄◊C±O(ji®°n)ï˛Õ∆≥ˆµƒ“ªœµ¡–ΩµµÕAπ…Ωª“◊≥…±æ≈e¥Î£¨¡Ó∑÷Œˆ»À ø嶻؅Ö–òI(y®®)µƒ∞l(f®°)’πø’ÈgÆa(ch®£n)…˙¡º∫√ÓA(y®¥)∆⁄,°£

°°°°ΩµŸM¿˚∂ýΩõ(j®©ng)ºo(j®¨)òI(y®®)Ñ’(w®¥)

°°°°4‘¬30»’,£¨ú˚…Ó◊C»ØΩª“◊À˘∫Õ÷–á¯◊C»Øµ«”õΩY(ji®¶)À„π´Àæ–˚≤ºΩµµÕAπ…Ωª“◊µƒœýÍP(gu®°n) ’ŸMòÀ(bi®°o)ú (zh®≥n)°£…œΩªÀ˘Aπ…◊C»ØΩª“◊Ωõ(j®©ng) ÷ŸM ’ŸMòÀ(bi®°o)ú (zh®≥n)”…‘≠∞¥Ωª“◊Ó~0.11°Î ’»°ΩµûÈ∞¥0.087°Î ’»°,£¨…ÓΩªÀ˘”…0.122°ÎΩµûÈ0.087°Î,°£Õ¨ïr£¨÷–á¯◊C»Øµ«”õΩY(ji®¶)À„π´Àæ ’»°µƒ…œ∫£ –àˆAπ…Ωª“◊þ^ëÙŸM”…∞¥≥…Ωª√ÊÓ~µƒ0.5°Î¨F(xi®§n)––òÀ(bi®°o)ú (zh®≥n) ’»°ΩµûÈ∞¥≥…Ωª√ÊÓ~µƒ0.375°Î ’»°,°£…Ó€⁄ –àˆæS≥÷≤ª◊É,°£

°°°°÷–∫Ω◊C»Ø嶟M”√œ¬’{(di®§o)µƒ¡øªØ–ßë™(y®©ng)þM––¡À¥÷¬‘úyÀ„°£∆‰∞l(f®°)≤ºµƒàÛ∏Ê∑Q£∫2011ƒÍ∂˛ºâ –àˆAπ…≥…ΩªÓ~41.9»fÉ|‘™,£¨∞¥’’≈f∞Ê’˜ ’òÀ(bi®°o)ú (zh®≥n)”ãÀ„,£¨ÓA(y®¥)”ã2011ƒÍ◊C»Øπ´Àæ¿Uº{µƒ“é(gu®©)ŸM¥Û÷¬‘⁄167.33É|‘™°£∂¯–¬“é(gu®©)嶒˜ ’ŸM¬ µƒœ¬’{(di®§o),£¨å¢πù(ji®¶) °28.87É|‘™“é(gu®©)ŸM,£¨œ¬Ωµ∑˘∂»þ_µΩ17.25%°£2011ƒÍ»•≥˝“é(gu®©)ŸM∫Û,£¨»´––òI(y®®)Ωõ(j®©ng)ºo(j®¨)òI(y®®)Ñ’(w®¥)ÉÙ ’»Îå¢þ_µΩ502É|‘™£¨“é(gu®©)ŸMµƒœ¬’{(di®§o)墑ˆ∫ÒΩõ(j®©ng)ºo(j®¨)òI(y®®)Ñ’(w®¥)ÉÙ ’»Î5.75%,£¨¿˚∫√»Ø…ÃòI(y®®)øÉ,°£

°°°°ñ|∑Ω◊C»Ø∞l(f®°)≤ºµƒàÛ∏ʸc‘u∑Q£∫

°°°°∞¥’’ú˚…Ó◊C»ØΩª“◊À˘µƒ∂®¡x£¨Õ∂ŸY’þ‘⁄Aπ…Ωª“◊÷–µƒŸM”√÷˜“™”–ÇÚΩ(◊C»Øπ´Àæ ’»°),°¢◊C»ØΩª“◊Ωõ(j®©ng) ÷ŸMº∞þ^ëÙŸM(Ωª“◊À˘∫Õµ«”õΩY(ji®¶)À„π´Àæ ’»°,£¨≥˝…œ∫£π…∆±þ^ëÙŸMÕ‚£¨∆‰”ý∞¸∫¨‘⁄ÇÚΩ÷–),°¢◊C»ØΩª“◊±O(ji®°n)πПM(÷–á¯◊C±O(ji®°n)ï˛ ’»°,£¨∞¸∫¨‘⁄ÇÚΩ÷–)“‘º∞◊C»ØΩª“◊”°ª®∂ê(á¯∂êøÇæ÷ ’»°)°£¥À¥Œœ¬’{(di®§o)µƒÌóƒøûÈ◊C»ØΩª“◊Ωõ(j®©ng) ÷ŸMº∞þ^ëÙŸM,°£∞¥’’ƒø«∞∆Ωæ˘0.8°ÎµƒÇÚΩ¬ ,£¨Ωª“◊“ª¥Œ∆Ωæ˘0.5°Îµƒ”°ª®∂꣨¥À¥ŒŸM”√’{(di®§o)µÕ∫Û,£¨Õ∂ŸY’þ√øþM––“ª¥Œπ…∆±Ωª“◊,£¨Ωª“◊≥…±æºsœ¬Ωµ2%-3%£¨å¶ΩµµÕΩª“◊≥…±æ,°¢ªÓÐS –àˆµƒ”∞Ìëœý嶔–œÞ,°£Œ“ÇÉ’J(r®®n)ûÈ¥À¥ŒΩª“◊≥…±æœ¬Ωµµƒ≈e¥Î–≈Ãñ“‚¡x∏¸ûÈèä¡“,£¨±Ì√˜¡À±O(ji®°n)πÐå”∫«◊o◊C»Ø –àˆµƒëB(t®§i)∂»°£

°°°°‘⁄Ñì(chu®§ng)–¬º”ÀŸ,°¢òI(y®®)øÉ”–Õ˚≠h(hu®¢n)±»∏ƒ…∆µƒ±≥æ∞œ¬,£¨Œ“ÇÉ’J(r®®n)ûȻ؅Ãπ…“—”…þ^»•µƒ∂ÃæÄèó–‘∆∑∑N◊É…ÌûÈÈL∆⁄µƒ≥…ÈLπ…°£Œ“ÇÉø¥∫√»Ø…Ãπ…‘⁄’˛≤þºt¿˚·å∑≈œ¬µƒ÷–ÈL∆⁄Õ∂ŸYÉr÷µ,°£Õ¨ïrπ…∆± –àˆΩª“◊≥…±æœ¬Ωµ,°¢Ñì(chu®§ng)–¬¥Ûï˛º¥å¢’ŸÈ_µƒ–≈œ¢ø…ƒÐï˛å¶◊C»Øπ…–Œ≥…∂Ã∆⁄¥Ãº§°£Œ“ÇÉΩ®◊hÍP(gu®°n)◊¢÷––≈◊C»Ø,°¢á¯‘™◊C»Øº∞ñ|±±◊C»Ø,°£

°°°°πÐ÷∆∑≈À…¥ŸþMΩ»⁄Ñì(chu®§ng)–¬

°°°°∂¯‘⁄¥À÷Æ«∞µƒ4‘¬13»’£¨÷–á¯◊C±O(ji®°n)ï˛’˝ ΩœÚ…Áï˛π´≤º◊C±O(ji®°n)ï˛π´∏Ê[2012]7Ãñ°∂ÍP(gu®°n)”⁄–Þ∏ƒ°¥ÍP(gu®°n)”⁄◊C»Øπ´ÀæÔL(f®•ng)ÎUŸY±æú (zh®≥n)lj”ãÀ„òÀ(bi®°o)ú (zh®≥n)µƒ“é(gu®©)∂®°µµƒõQ∂®°∑(“‘œ¬∫Ü∑Q°∂õQ∂®°∑),£¨Õ¨ò” «»Ø…Ãπ…µƒ÷ÿ¥Û’˛≤þ¿˚∫√,°£

°°°°∫£Õ®◊C»Ø’J(r®®n)ûÈ£¨°∂õQ∂®°∑ ©––“‚Œ∂÷¯°∞»Ø…ÃþM»ÎŸY±æπÐ÷∆∑≈À…µƒÕ®µ¿,�,£°�

°°°°‘ì»Ø…Ã∞l(f®°)≤ºµƒàÛ∏Ê±Ì æ£∫

°°°°¨F(xi®§n)––±O(ji®°n)πÐ÷∏òÀ(bi®°o)÷–£¨Õ®þ^øÿ÷∆°∞ÉÙŸY±æ/∏˜ÌóÔL(f®•ng)ÎUŸY±æú (zh®≥n)lj÷Æ∫Õ≤ªµ√µÕ”⁄1°±ÅÌœÞ÷∆»Ø…ÃòI(y®®)Ñ’(w®¥)µƒþ^∂»îUèà,°£¥À¥Œ∞l(f®°)≤ºµƒ°∂õQ∂®°∑ΩµµÕ¡À◊C»Øπ´Àæ◊‘ÝIòI(y®®)Ñ’(w®¥),°¢ŸYÆa(ch®£n)πпÌòI(y®®)Ñ’(w®¥)°¢Ωõ(j®©ng)ºo(j®¨)òI(y®®)Ñ’(w®¥)œýÍP(gu®°n)ÔL(f®•ng)ÎUŸY±æú (zh®≥n)lj”ãÀ„±»¿˝“™«Û,°£Œ“ÇÉÕ∆úy’{(di®§o)’˚∫ÛµƒÔL(f®•ng)ÎUŸY±æú (zh®≥n)lj÷Æ∫Õå¢úp…Ÿ30%◊Û”“,°£

°°°°≥˝å¶òI(y®®)Ñ’(w®¥)”ã÷±»¿˝ΩµµÕÕ‚£¨°∂õQ∂®°∑þÄå¢þB¿m(x®¥)»˝ƒÍAÓê»Ø…õƒª˘ú (zh®≥n)”ãÀ„òÀ(bi®°o)ú (zh®≥n)œ¬Ωµ÷¡0.4±∂,£¨þ@“‚Œ∂÷¯‘⁄È_’πÕ¨ò”“é(gu®©)ƒ£òI(y®®)Ñ’(w®¥)ïr,£¨þ@Óê»Ø…ÔãÀ„µ√≥ˆµƒÔL(f®•ng)ÎUŸY±æú (zh®≥n)lj÷Æ∫ÕûÈCÓê»Ø…õƒ0.4±∂£¨ð^÷Æ«∞µƒ”ãÀ„“é(gu®©)ƒ£‘Ÿúp…Ÿ1/3,°£

°°°°ƒø«∞…œ –»Ø…ÃÉÙŸY±æ/∏˜ÌóÔL(f®•ng)ÎUŸY±æú (zh®≥n)lj÷Æ∫Õµƒ÷∏òÀ(bi®°o)æ˘þh(yu®£n)∏þ”⁄±O(ji®°n)πГ™«Û,£¨ª˘±æÃé”⁄300%-600%µƒÀÆ∆Ω£¨∆‰÷–œýå¶ð^µÕµƒá¯∫£◊C»Ø,°¢∫Í‘¥◊C»Ø,°¢ñ|±±◊C»Ø“—ܢє‘Ÿ»⁄ŸY£¨ÎS∫Û‘ì±»¿˝“≤å¢Ô@÷¯Ã·…˝,£¨èV∞l(f®°)◊C»Ø‘⁄»•ƒÍœ¬∞΃ÍÕÍ≥…‘ˆ∞l(f®°)∫Û,£¨Õ∆úy∆‰ÉÙŸY±æ/ÔL(f®•ng)ÎUŸY±æú (zh®≥n)ljƒø«∞“—Ãé”⁄400%◊Û”“µƒÀÆ∆Ω°£

°°°°µ´Œ¥ÅÌÎS÷¯»⁄ŸY»⁄»Ø,°¢¡ÌÓêÕ∂ŸY,°¢ŸYÆa(ch®£n)πп̵»òI(y®®)Ñ’(w®¥)“é(gu®©)ƒ£µƒøÏÀŸîUèࣨÉÙŸY±æµƒ“é(gu®©)ƒ£å¢þM“ª≤Ωúp…Ÿ£¨ÔL(f®•ng)ÎUŸY±æú (zh®≥n)lj÷Æ∫Õ”÷å¢Ã·…˝,£¨É…’þ÷Ʊ»å¢≥– Ðð^¥Ûâ∫¡¶,°£°∂õQ∂®°∑µƒÕ∆≥ˆ“ý «ûȻ؅ÃòI(y®®)Ñ’(w®¥)”»∆‰ «Ñì(chu®§ng)–¬òI(y®®)Ñ’(w®¥)µƒÈL∆⁄îUèà◊ˆ∫√‰Åâ|,°£

°°°°Ã·∏þ∑«„y––Ω»⁄ôCòã(g®∞u)å¶åçÛwΩõ(j®©ng)ù˙µƒ÷ß≥÷¡¶∂»,£¨ «Æî(d®°ng)«∞Ω»⁄ –àˆ∏ƒ∏Ô÷ÿ“™µƒ∑ΩœÚ÷Æ“ª°£»Ø…Ã◊˜ûÈ∑«„yΩ»⁄ôCòã(g®∞u)÷–µƒ÷˜¡˜°∞≤øÍÝ°±÷Æ“ª,£¨å¢ «’˛≤þ÷ÿ¸cÉA–±µƒÓI(l®´ng)”Ú,£¨Œ“ÇÉ≈–îýŒ¥ÅÌüo’ì‘⁄–¬Æa(ch®£n)∆∑°¢–¬òI(y®®)Ñ’(w®¥)þÄ «ŸY±æπÐ÷∆∑≈À…µ»∑Ω√Ê,£¨––òI(y®®)»‘”–±ä∂ý¿˚∫√’˛≤þ÷µµ√∆⁄¥˝,°£‘⁄Ω»⁄Ñì(chu®§ng)–¬µƒþâð㜬£¨Œ“ÇÉ?n®®i)‘à‘∂®ø¥∫√¥Û»Ø…õƒ≥…ÈLø’Èg“‘º∞Õ∂ŸYÉr÷µ,°£

°°°°á¯Ω◊C»Ø∞l(f®°)≤ºµƒàÛ∏Ê±Ì æ£∫°∂õQ∂®°∑Õ∆≥ˆ∫Û––òI(y®®)ÔL(f®•ng)ÎUŸY±æú (zh®≥n)lj墜¬Ωµ30%◊Û”“,£¨ø…·å∑≈300∂ýÉ|‘™òI(y®®)Ñ’(w®¥)ø’Èg°£èƒæþÛwòI(y®®)Ñ’(w®¥)µƒ≥÷¿m(x®¥)Õ∆þM,£¨µΩ±O(ji®°n)πÐòÀ(bi®°o)ú (zh®≥n)µƒ√˜¥_∑≈À…,£¨±O(ji®°n)πÐå”°∞∑≈À…πÐ÷∆°¢º”øÏÑì(chu®§ng)–¬°±µƒ––òI(y®®)∏ƒ∏ÔÀº¬∑≤ªîý”°◊C,£¨Œ¥Å̵ƒÑì(chu®§ng)–¬»‘ «∂ýæÄólµƒ,£¨æS≥÷––òI(y®®)°∞‘ˆ≥÷°±‘uºâ°£Õ∆À]æþ”–Ñì(chu®§ng)–¬œ»∞l(f®°)∫ÕøÇ¡øÉû(y®≠u)Ñðµƒ÷––≈◊C»Ø,°¢∫£Õ®◊C»Ø,£¨æþ”–Ñì(chu®§ng)–¬èó–‘Éû(y®≠u)Ñðµƒπ‚¥Û◊C»Ø°£

°°°°÷–‘≠◊C»Ø∞l(f®°)≤ºµƒ¸c‘uàÛ∏ÊÕ¨ò”æS≥÷»Ø…Ã∞ÂâK°∞èä”⁄¥Û –°±µƒÕ∂ŸY‘uºâ,£¨≤¢Ω®◊h¿^¿m(x®¥)ÍP(gu®°n)◊¢Ñì(chu®§ng)–¬Éû(y®≠u)Ñð√˜Ô@,°¢Ÿ|(zh®¨)µÿÉû(y®≠u)¡ºµƒ¥Û»Ø…ûÁ÷––≈◊C»Ø°¢∫£Õ®◊C»Øµ»,°£

°°°°∂ýÌó’˛≤þ¿˚∫√þB¿m(x®¥)≥ˆ≈_

°°°°≥˝¡À…œ ˆÉ…Ìó’˛≤þÕ‚£¨3‘¬“‘ÅÌ◊C»Ø –àˆþÄǘ≥ˆ¡À»⁄ŸY»⁄»ØòI(y®®)Ñ’(w®¥)÷˜ÛwîU»ð,°¢‘ˆ¡øŸYΩ»Î –∫Õ–¬π…∞l(f®°)––∏ƒ∏Ôµ»∂ýÌó’˛≤þ¿˚∫√,°£

°°°°3‘¬14»’£¨◊C»ØòI(y®®)Öf(xi®¶)ï˛π´≤ºµƒ2012ƒÍ»⁄ŸY»⁄»ØòI(y®®)Ñ’(w®¥)åç ©∑Ω∞∏å£òI(y®®)‘uÉrΩY(ji®¶)π˚Ô@ æ,£¨π≤”–á¯∫£◊C»Ø,°¢á¯Ω◊C»Ø°¢ñ|±±◊C»Øµ»41º“π´ÀæÕ®þ^å£òI(y®®)‘uÉr,£¨‘ŸΩõ(j®©ng)þ^±O(ji®°n)πÐôCòã(g®∞u)µƒ¨F(xi®§n)àˆ‘uå躥ƒÐ…Í’àÈ_’π»⁄ŸY»⁄»ØòI(y®®)Ñ’(w®¥),°£

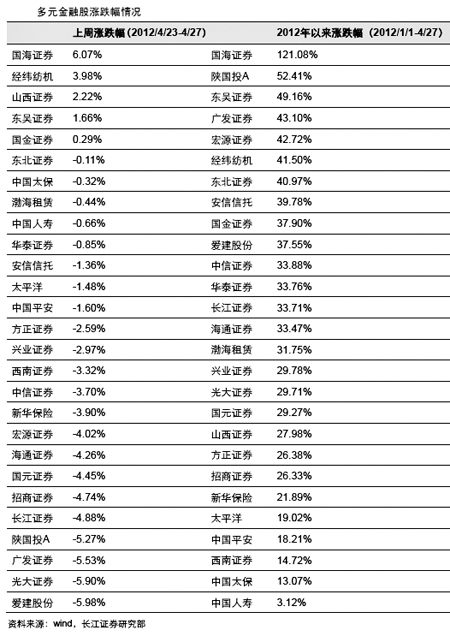

°°°°ñ|≈d◊C»Ø∞l(f®°)≤ºµƒàÛ∏ʸc‘u∑Q£∫胑á¸c»Ø…õƒ –àˆ’º±»ÅÌø¥£¨òI(y®®)Ñ’(w®¥)µƒ –àˆ∑ðÓ~≈cÉÙŸY±æ“é(gu®©)ƒ£°¢ÝIòI(y®®)≤øîµ(sh®¥)¡ø,°¢Õ∂ŸY’þµƒŸYΩΩY(ji®¶)òã(g®∞u)“‘º∞Ωõ(j®©ng)ºo(j®¨)òI(y®®)Ñ’(w®¥)µƒ –àˆ’º”–¬ ”–√Ы–ÍP(gu®°n)œµ,£¨≤¢«“‘á¸c»Ø…Ñ⁄òI(y®®)Ñ’(w®¥)∞l(f®°)’π…œ»‘æþœ»∞l(f®°)Éû(y®≠u)Ñ𣨓ڥÀ∂Ã∆⁄É»(n®®i)É…»⁄òI(y®®)Ñ’(w®¥)µƒ –àˆ∑ðÓ~≤¢≤ªï˛Æa(ch®£n)…˙ Æ∑÷√˜Ô@µƒ◊ɪØ,°£‘⁄¥ÀºŸ‘O(sh®®)œ¬,£¨Œ“ÇÉΩõ(j®©ng)þ^úyÀ„£¨É…»⁄òI(y®®)Ñ’(w®¥)å¶ÝIòI(y®®) ’»Îÿï´Ið^∏þµƒ»Ø…Ó¿¥ŒûÈπ‚¥Û◊C»Ø,°¢≈dòI(y®®)◊C»Ø,°¢∫Í‘¥◊C»Ø°¢’–…Ã◊C»Ø∫Õ∫£Õ®◊C»Øµ»,£¨¡ÌÕ‚,£¨…œ –»Ø…Ã÷––¬´@òI(y®®)Ñ’(w®¥)ŸY∏Òµƒá¯∫£◊C»Ø°¢á¯Ω◊C»Ø,°¢ñ|±±◊C»Ø,°¢ñ|Ö«◊C»Ø“‘º∞…ΩŒ˜◊C»Ø“≤墴@“Ê�,£°�

°°°°‘⁄ÎS∫Ûµƒ3‘¬19»’,£¨Ωõ(j®©ng)á¯Ñ’(w®¥)‘∫≈˙ú (zh®≥n)£¨á¯º“…Á�,£ª˘Ω¿Ì ¬ï˛Ω” ÐèVñ| °’˛∏ÆŒØÕ–,£¨Õ∂ŸYþ\ÝIèVñ| °≥«ÊÇ(zh®®n)¬öπ§ª˘±æB(y®£ng)¿œ±£ÎUΩY(ji®¶)¥ÊŸYΩ1000É|‘™£¨ŒØÕ–Õ∂ŸY∆⁄œÞï∫∂®É…ƒÍ,°£4‘¬3»’,£¨◊C±O(ji®°n)ï˛°¢»À√Ò„y––“‘º∞᯺“Õ‚πÐæ÷”÷õQ∂®∑÷Ñe–¬‘ˆQFII“‘º∞RQFIIÕ∂ŸYÓ~∂»∏˜500É|√¿‘™∫Õ500É|‘™»À√Òé≈,°£

°°°°ñ|≈d◊C»ØàÛ∏ʸc‘u∑Q£∫µÿ∑ΩB(y®£ng)¿œΩ‘á––Õ∂ŸY,£¨å¢ûÈ´@µ√πп̟Y∏Òµƒª˘Ωπ´ÀæéßÅÌπп̟M ’»Î£ªRQFIIµƒîU»ð墪ðº∞21º“‘á¸côCòã(g®∞u),£¨À˘“‘øÿπ…ªÚ≥÷π…ª˘Ωπ´Àæ,°¢œ„∏€◊”π´ÀæªÚÖ¢π…ª˘Ω◊”π´Àæ´@µ√RQFII‘á¸cŸY∏Òµƒ»Ø…Ã墓ڥÀ´@µ√‘ˆ¡øπп̟M ’»Î£¨”–Õ˚ Гʵƒ…œ –»Ø…Ô–÷––≈◊C»Ø,°¢∫£Õ®◊C»Ø,°¢èV∞l(f®°)◊C»Ø°¢’–…Ã◊C»Ø,°¢»Aé◊C»Ø∫Õᯑ™◊C»Øµ»,°£

°°°°¥ÀÕ‚‘⁄3‘¬31»’£¨◊C±O(ji®°n)ï˛”÷∞l(f®°)≤º¡À°∂ÍP(gu®°n)”⁄þM“ª≤Ω…ÓªØ–¬π…∞l(f®°)––Ûw÷∆∏ƒ∏Ôµƒ÷∏åß(d®£o)“‚“ä(’˜«Û“‚“ä∏Â)°∑,°£

°°°°ñ|≈d◊C»ØàÛ∏ʸc‘u∑Q£∫

°°°°¥À¥Œ–¬π…∞l(f®°)––ôC÷∆∏ƒ∏Ô”–¿˚”⁄‘⁄‘ÉÉr,°¢àÛÉr“‘º∞…œ –Ωª“◊þ^≥Ã÷––Œ≥…“ª∂®µƒ÷∆∫‚ôC÷∆£¨Õ∆Ñ”–¬π…∂®Érú (zh®≥n)¥_∑¥”≥π´ÀæÉr÷µ°£“Ú¥À,£¨¥À¥Œ–¬π…∞l(f®°)––ôC÷∆∏ƒ∏Ô嶔⁄∏ƒ◊É –àˆ÷––¬π…∞l(f®°)––¥Ê‘⁄µƒ°∞Ûº≤°±,°¢ª÷èÕ(f®¥) –àˆå¶”⁄“ªºâ∫Õ∂˛ºâ –àˆµƒ–≈–ƒ”–√˜Ô@÷’Ò◊˜”√°£

|