|

4į┬Ż¼Ńyąą╩š┘M(f©©i)å¢Ņ}į┘┤╬│╔×ķ╚╦éāĻP(gu©Īn)ūóĄ─Į╣³c(di©Żn),ĪŻĖ∙ō■(j©┤)Ńy▒O(ji©Īn)Ģ■(hu©¼)Ą─ę¬Ū¾,Ż¼Ė„ŃyąąśI(y©©)Į╚┌ÖC(j©®)śŗ(g©░u)ę¬īó¼F(xi©żn)ąą║ŽęÄ(gu©®)Ą─Ę■äš(w©┤)╩š┘M(f©©i)ĒŚ(xi©żng)─┐,Ż¼░┤š■Ė«ųĖī¦(d©Żo)ār(ji©ż)║═╩ął÷(ch©Żng)š{(di©żo)╣Ø(ji©”)ār(ji©ż)ā╔ŅÉĘųäe╩ß└Ē┼┼ą“,Ż¼ųĒŚ(xi©żng)┴ą╩ŠĘ■äš(w©┤)├¹ĘQ,ĪóĒŚ(xi©żng)─┐╣”─▄,Īó▀mė├┐═æ¶Īó╩š┘M(f©©i)ę└ō■(j©┤)║═╩š┘M(f©©i)ś╦(bi©Īo)£╩(zh©│n)Ą╚ā╚(n©©i)╚▌,Ż¼▓óė┌3į┬ĄūŪ░į┌┐é▓┐ŠW(w©Żng)šŠ╔ŽĮy(t©»ng)ę╗╣½▓╝╗“ėĪųŲ╩ųāį(c©©)░l(f©Ī)▓╝ĪŻ

4į┬Ż¼Ńyąą╩š┘M(f©©i)å¢Ņ}į┘┤╬│╔×ķ╚╦éāĻP(gu©Īn)ūóĄ─Į╣³c(di©Żn),ĪŻĖ∙ō■(j©┤)Ńy▒O(ji©Īn)Ģ■(hu©¼)Ą─ę¬Ū¾,Ż¼Ė„ŃyąąśI(y©©)Į╚┌ÖC(j©®)śŗ(g©░u)ę¬īó¼F(xi©żn)ąą║ŽęÄ(gu©®)Ą─Ę■äš(w©┤)╩š┘M(f©©i)ĒŚ(xi©żng)─┐,Ż¼░┤š■Ė«ųĖī¦(d©Żo)ār(ji©ż)║═╩ął÷(ch©Żng)š{(di©żo)╣Ø(ji©”)ār(ji©ż)ā╔ŅÉĘųäe╩ß└Ē┼┼ą“,Ż¼ųĒŚ(xi©żng)┴ą╩ŠĘ■äš(w©┤)├¹ĘQ,ĪóĒŚ(xi©żng)─┐╣”─▄,Īó▀mė├┐═æ¶Īó╩š┘M(f©©i)ę└ō■(j©┤)║═╩š┘M(f©©i)ś╦(bi©Īo)£╩(zh©│n)Ą╚ā╚(n©©i)╚▌,Ż¼▓óė┌3į┬ĄūŪ░į┌┐é▓┐ŠW(w©Żng)šŠ╔ŽĮy(t©»ng)ę╗╣½▓╝╗“ėĪųŲ╩ųāį(c©©)░l(f©Ī)▓╝ĪŻ

ĪĪĪĪļSų°Ģr(sh©¬)ķg╣Ø(ji©”)³c(di©Żn)Ą─ĄĮüĒ,Ż¼įŁ▒Šæ¬(y©®ng)įō╚½├µ╣½ķ_,Īó├„┤aś╦(bi©Īo)ār(ji©ż)Ą─Ńyąą╩š┘M(f©©i)Š┐Š╣ł╠(zh©¬)ąąĄ├╚ń║╬,Ż┐

ĪĪĪĪŠW(w©Żng)šŠ¤oĘ©▓ķĪĪś╦(bi©Īo)ār(ji©ż)Ī░║▄ļ³¢VĪ▒

ĪĪĪĪĄ├ų¬ŃyąąÖC(j©®)śŗ(g©░u)4į┬1╚šę¬ī”(du©¼)Ę■äš(w©┤)╩š┘M(f©©i)▀M(j©¼n)ąą├„┤aś╦(bi©Īo)ār(ji©ż),Ż¼▒▒Š®Ą─ąĪ³Sį┌ę╗╝ęŃyąąŠW(w©Żng)šŠ╔Ž▀M(j©¼n)ąą▓ķįā,Ż¼▒Šęį×ķ▀@ę╗▓ķŃyąąĘ■äš(w©┤)╩š┘M(f©©i)ĒŚ(xi©żng)─┐Š═─▄Ī░ę╗─┐┴╦╚╗Ī▒,Ż¼ģs▓╗Žļ╩▓├┤ę▓ø]▓ķĄĮ,ĪŻ

ĪĪĪĪ╣Pš▀ī”(du©¼)░³└©╬Õ┤¾ć°(gu©«)ėąŃyąąį┌ā╚(n©©i)Ą─╩«Č■╝ę╔╠śI(y©©)ŃyąąŠW(w©Żng)šŠ▀M(j©¼n)ąą▓ķįā░l(f©Ī)¼F(xi©żn),Ż¼ČÓöĄ(sh©┤)ŃyąąĪ░▓╗╝sČ°═¼Ī▒Č╝╬┤į┌ŲõŠW(w©Żng)šŠ╔Žī”(du©¼)Ųõ╩š┘M(f©©i)Ę■äš(w©┤)ĒŚ(xi©żng)─┐▀M(j©¼n)ąą╦∙ų^Ī░├„┤aś╦(bi©Īo)ār(ji©ż)Ī▒,Ż╗╣żąąĄ╚ę╗ą®Ńyąąļmėą┴ą│÷Ę■äš(w©┤)╩š┘M(f©©i)ĒŚ(xi©żng)─┐,Ż¼Ą½āHŽ▐ė┌╩«ĘųėąŽ▐Ą─▓┐Ęų╩š┘M(f©©i)ĒŚ(xi©żng)─┐,Ż¼ČÓöĄ(sh©┤)Ę■äš(w©┤)╩š┘M(f©©i)═©▀^ŃyąąŠW(w©Żng)šŠ¤oĘ©▓ķįā,ĪŻ

ĪĪĪĪ╣Pš▀ū▀įL▒▒Š®ųąĻP(gu©Īn)┤ÕĄžģ^(q©▒)Ą─ČÓ╝ęŃyąąš{(di©żo)▓ķ░l(f©Ī)¼F(xi©żn),Ż¼ČÓöĄ(sh©┤)ŃyąąČ╝ėąę╗éĆ(g©©)20Ēōū¾ėęĄ─├„╝Ü(x©¼)▒ŠæęÆņį┌╣½ĖµÖ┌╗“š▀Ę■äš(w©┤)ū└╔ŽŻ¼Ą½╩Ūūų╠¢(h©żo)ĘŪ│ŻąĪ,Ż¼▒ĒĖ±Ę▒ļs,Ż¼├▄├▄┬ķ┬ķ,Ż¼ŪęČÓöĄ(sh©┤)ŃyąąŠW(w©Żng)³c(di©Żn)ų╗ėąę╗▒Š,ĪŻėąŃyąą┐═æ¶▒Ē╩Š,Ż¼ŽÓ▌^ŠW(w©Żng)╔Ž,Ż¼▀@śė┼▄ĄĮ¼F(xi©żn)ł÷(ch©Żng)▓ķįā╩«Ęų▓╗ĘĮ▒Ń,ĪŻ

ĪĪĪĪČ°ŪęŻ¼ę╗ą®ŃyąąŠW(w©Żng)³c(di©Żn)ų╗į┌┤¾ÅdØLäė(d©░ng)Ų┴╔Ž╣½▓╝ėą╔┘┴┐Ę■äš(w©┤)╩š┘M(f©©i)ĒŚ(xi©żng)─┐,Ż¼Ūę┼cĖ„ĘN╗∙ĮĪó└Ēžö(c©ói)«a(ch©Żn)ŲĘą┼Žóį┌ę╗ŲØLäė(d©░ng),Ż¼▓ó▓╗ĘĮ▒Ń▓ķ┐┤,Ż╗▀Ćėąę╗ą®ŃyąąŠW(w©Żng)³c(di©Żn)ätų╗į┌ŠW(w©Żng)³c(di©Żn)Ą─ē”╔ŽæęÆņ┴╦╔┘┴┐│Żė├ĒŚ(xi©żng)─┐Ą─╩š┘M(f©©i)├„╝Ü(x©¼),ĪŻ

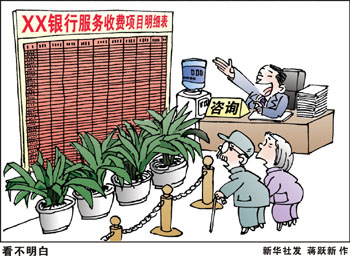

ĪĪĪĪųĄĄ├ūóęŌĄ─╩Ū,Ż¼ę╗ą®Ńyąą▓ó╬┤ī”(du©¼)Ųõ╦∙ėąĄ─╩š┘M(f©©i)Ę■äš(w©┤)ĒŚ(xi©żng)─┐▀M(j©¼n)ąą┴ą╩Š,ĪŻ┤╦Ū░Ńy▒O(ji©Īn)Ģ■(hu©¼)▒Ē╩ŠŃyąąĄ─Ę■äš(w©┤)«a(ch©Żn)ŲĘ║═╩š┘M(f©©i)ĒŚ(xi©żng)─┐ČÓ▀_(d©ó)850ĒŚ(xi©żng),Ż¼▓╗▀^,Ż¼╣Pš▀ū▀įL░l(f©Ī)¼F(xi©żn)Ż¼ČÓöĄ(sh©┤)ŃyąąīŹ(sh©¬)ļH┴ą│÷Ą─Ę■äš(w©┤)ĒŚ(xi©żng)─┐▓╗ūŃ500ĒŚ(xi©żng)Ż¼ėąŃyąą╣żū„╚╦åT▒Ē╩Š,Ż¼ė╔ė┌╩š┘M(f©©i)ĒŚ(xi©żng)─┐▌^ČÓ¤oĘ©╚½▓┐╣½▓╝,Ż¼ų╗─▄Ž╚╣½▓╝│ŻęŖ╩š┘M(f©©i)ĒŚ(xi©żng)─┐Ą─Ę■äš(w©┤)ār(ji©ż)Ė±,�,ŻĪĪĪ�

ĪĪĪĪĪ░├„┤aś╦(bi©Īo)ār(ji©ż)Ī▒▓ó▓╗┤·▒Ē╩š┘M(f©©i)║Ž└Ē

ĪĪĪĪ▒M╣▄╔ńĢ■(hu©¼)Ė„Įńī”(du©¼)ŃyąąĪ░├„┤aś╦(bi©Īo)ār(ji©ż)Ī▒Ą─Š▀¾w┬õīŹ(sh©¬)ę└╚╗┤µ╬óį~Ż¼Ą½▓╗╔┘Ž¹┘M(f©©i)š▀▒Ē╩Š,Ż¼ļm╚╗▓╗╔§ĘĮ▒Ń,Ż¼Ą½ČÓöĄ(sh©┤)Ńyąąų┴╔┘▀Ć╩Ū×ķ▓ķįā╩š┘M(f©©i)Ę■äš(w©┤)ĒŚ(xi©żng)─┐╠ß╣®┴╦Ū■Ą└Ż¼ųĄĄ├┐ŽČ©,Ż¼▓╗▀^,Ż¼å╬å╬Ī░├„┤aś╦(bi©Īo)ār(ji©ż)Ī▒▓ó▓╗─▄ĮŌøQę╗ą®Ę■äš(w©┤)ĒŚ(xi©żng)─┐╩š┘M(f©©i)Ą─║Ž└Ēąįå¢Ņ}ĪŻ

ĪĪĪĪĪ░├„┤aś╦(bi©Īo)ār(ji©ż)├ŃÅŖ(qi©óng)ū÷ĄĮ┴╦,Ż¼┐╔Ę■äš(w©┤)ār(ji©ż)Ė±┴ą│÷üĒ,Ż¼▓ó▓╗┤·▒Ē╩š┘M(f©©i)ĒŚ(xi©żng)─┐║═╩š┘M(f©©i)ś╦(bi©Īo)£╩(zh©│n)Š═ę╗Č©║Ž└Ē�,ŻĪ▒▒▒Š®╩ą├±└ŽĮĄ─ę╗Ę¼įÆŅHŠ▀┤·▒Ēąį,ĪŻ

ĪĪĪĪ└ŽĮę²╩÷╦¹×ķ┼«ā║▐k└Ē│÷ć°(gu©«)┴¶īW(xu©”)┤µ┐ŅūC├„Ģr(sh©¬)Ą─įŌė÷šfŻ¼▐k└Ēę╗Åł┤µ┐ŅūC├„,Ż¼ėąĄ─Ńyąą╩š┘M(f©©i)20į¬,Ż¼ėąĄ─ätĖ▀▀_(d©ó)50į¬,Ż¼Č°ŪęŻ¼Ī░ę╗┤╬ąį▐k└Ē20Ę▌,Ż¼ę▓ę¬░┤═¼śėĄ─ār(ji©ż)Ė±╩š20Ę▌Ą─ÕX,Ż¼▀@ĄĮĄū╩Ū╚ń║╬Č©ār(ji©ż)Ą─Ż¼ŃyąąĄĮĄūĖČ│÷ČÓ╔┘│╔▒Š,Ż┐Ī▒

ĪĪĪĪ┤╦Ū░ęčš„Ū¾ęŌęŖĄ─ĪČ╔╠śI(y©©)ŃyąąĘ■äš(w©┤)ār(ji©ż)Ė±╣▄└Ē▐kĘ©ĪĘ╠ß│÷,Ż¼Ė∙ō■(j©┤)╔╠śI(y©©)ŃyąąĘ■äš(w©┤)Ą─ąį┘|(zh©¼)Īó╠ž³c(di©Żn)║═╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)ĀŅør,Ż¼╔╠śI(y©©)ŃyąąĘ■äš(w©┤)ār(ji©ż)Ė±ĘųäeīŹ(sh©¬)ąąš■Ė«ųĖī¦(d©Żo)ār(ji©ż),Īóš■Ė«Č©ār(ji©ż)║═╩ął÷(ch©Żng)š{(di©żo)╣Ø(ji©”)ār(ji©ż)Ż╗įō▐kĘ©▓ó╠ß│÷,Ż¼ųŲČ©║═š{(di©żo)š¹Ę■äš(w©┤)ār(ji©ż)Ė±,Ż¼Š∙æ¬(y©®ng)▀M(j©¼n)ąą│╔▒Šš{(di©żo)▓ķ║═ŠC║Ž£y(c©©)╦ŃĘ■äš(w©┤)│╔▒ŠĪŻ

ĪĪĪĪį┌ę╗ą®Ę©┬╔Įń╚╦╩┐┐┤üĒ,Ż¼╔╠śI(y©©)Ńyąą╩ŪŃyąąĘ■äš(w©┤)Ą─╠ß╣®š▀,Ż¼Į╚┌Ž¹┘M(f©©i)š▀╩ŪŃyąąĘ■äš(w©┤)Ą─Įė╩▄š▀Ż¼Ńyąą,ĪóŽ¹┘M(f©©i)š▀╩ŪŲ§╝sļpĘĮ,Ż¼Ų§╝sū±čŁ╣½ŲĮĪóš²┴xįŁät,Ż¼ŽÓĻP(gu©Īn)╩┬ę╦ļpĘĮæ¬(y©®ng)«ö(d©Īng)ėč║├ģf(xi©”)╔╠,ĪŻ

ĪĪĪĪ▒▒Š®å¢╠ņ┬╔Ĥ╩┬äš(w©┤)╦∙ų„╚╬Åł▀h(yu©Żn)ųęųĖ│÷Ż¼▓┐ĘųŃyąąį┌ę╗ą®Ę■äš(w©┤)╩š┘M(f©©i)╔Ž┤µį┌Ą─Ī░┬■╠ņę¬ār(ji©ż)Ī▒║═╗ņüy¼F(xi©żn)ĀŅ,Ż¼┼cę╗ų▒ęįüĒŽ¹┘M(f©©i)š▀į┌ŃyąąĘ■äš(w©┤)ār(ji©ż)Ė±ųŲČ©╔Ž╚▒Ę”įÆšZÖÓ(qu©ón)▓╗¤oĻP(gu©Īn)ŽĄ,ĪŻ

ĪĪĪĪĪ░▓╗╣▄╩Ūš■Ė«Č©ār(ji©ż)ĪóųĖī¦(d©Żo)ār(ji©ż),Ż¼▀Ć╩Ū╩ął÷(ch©Żng)š{(di©żo)╣Ø(ji©”)ār(ji©ż),Ż¼Č╝æ¬(y©®ng)š„Ū¾Ž¹┘M(f©©i)š▀ęŌęŖ�,ŻĪ▒ųąć�(gu©«)Ž¹┘M(f©©i)š▀ģf(xi©”)Ģ■(hu©¼)Ė▒Ģ■(hu©¼)ķL(zh©Żng)äó┐Ī║Żšf,Ż¼╝┤▒Ń╩Ū╩▄īŹ(sh©¬)ļHŪķør╦∙Ž▐Ż¼Ńyąą¤oĘ©ū÷ĄĮ┼c├┐éĆ(g©©)Ž¹┘M(f©©i)š▀å╬¬Ü(d©▓)ģf(xi©”)╔╠,Ż¼ę▓æ¬(y©®ng)įōš┘ķ_┬ĀūCĢ■(hu©¼)š„Ū¾Ž¹┘M(f©©i)š▀╗“š▀Ž¹┘M(f©©i)š▀ĮM┐ŚęŌęŖ,ĪŻ

ĪĪĪĪæ¬(y©®ng)ī”(du©¼)╩ął÷(ch©Żng)š{(di©żo)╣Ø(ji©”)ār(ji©ż)ĘČć·▀M(j©¼n)ąą▒žę¬Ž▐ųŲ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼ĪČ╔╠śI(y©©)ŃyąąĘ■äš(w©┤)ār(ji©ż)Ė±╣▄└Ē▐kĘ©ĪĘ├µŽ“╔ńĢ■(hu©¼)╣½ķ_š„Ū¾ęŌęŖęčė┌3į┬20╚šĮžų╣,ĪŻĖ∙ō■(j©┤)ć°(gu©«)äš(w©┤)į║▓┐ķTęÄ(gu©®)š┬▓▌░ĖęŌęŖš„╝»ŽĄĮy(t©»ng)öĄ(sh©┤)ō■(j©┤)’@╩Š,Ż¼═©▀^įōŽĄĮy(t©»ng)ģó┼cęŌęŖš„╝»╚╦öĄ(sh©┤)×ķ175╚╦Ż¼┤╦═ŌŻ¼╔ńĢ■(hu©¼)Ė„Įń╚╦╩┐▀Ć═©▀^ą┼║»,ĪóļŖūėÓ]╝■Ą╚ĘĮ╩Į╠ß│÷ęŌęŖ║═Į©ūh,ĪŻŃy▒O(ji©Īn)Ģ■(hu©¼)Īó╚╦├±Ńyąą,Īó░l(f©Ī)Ė─╬»īóį┌│õĘų蹊┐╔ńĢ■(hu©¼)ęŌęŖĄ─╗∙ĄA(ch©│)╔ŽŻ¼ī”(du©¼)ą┬▐kĘ©ū÷▀M(j©¼n)ę╗▓Įą▐Ė─═Ļ╔Ų,Ż¼▒M┐ņėĪ░l(f©Ī),ĪŻ

ĪĪĪĪō■(j©┤)śI(y©©)ā╚(n©©i)╚╦╩┐═Ė┬ČŻ¼┤╦Ę¼╦∙š„Ū¾Ą─ęŌęŖš²į┌ģR┐éš¹└Ē▀^│╠ųą,Ż¼┤╦Ū░╔ńĢ■(hu©¼)╠ß│÷Ą─░³└©Ī░Ńyąą╩š┘M(f©©i)įōīŹ(sh©¬)ąął¾(b©żo)éõųŲ▀Ć╩ŪīÅ┼·ųŲĪ▒Ī░╚ń║╬Ė³ČÓ¾w¼F(xi©żn)Ž¹┘M(f©©i)š▀ÖÓ(qu©ón)ęµĪ▒Ą╚ęŌęŖę▓Š∙╝{╚ļŲõųą,Ż¼īóĢ■(hu©¼)▀mĢr(sh©¬)Ž“╔ńĢ■(hu©¼)╣½▓╝ĪŻ

ĪĪĪĪī”(du©¼)ė┌īó│÷┼_(t©ói)Ą─ą┬▐kĘ©,Ż¼äó┐Ī║ŻĮ©ūh,Ż¼┐╝æ]ĄĮųąć°(gu©«)¼F(xi©żn)ėąĮ╚┌╩ął÷(ch©Żng)╠žėąĀŅørŻ¼æ¬(y©®ng)«ö(d©Īng)ī”(du©¼)╩ął÷(ch©Żng)š{(di©żo)╣Ø(ji©”)ār(ji©ż)ĘČć·▀M(j©¼n)ąą▒žę¬Ž▐ųŲ,Ż¼ųŲČ©╔╠śI(y©©)ŃyąąĘ■äš(w©┤)ār(ji©ż)Ė±╣▄└Ē▐kĘ©æ¬(y©®ng)Ė³ČÓŽ“Į╚┌Ž¹┘M(f©©i)š▀āAą▒,Ż¼Č°▓╗╩ŪŽ“ŃyąąāAą▒ĪŻŠ▀¾wüĒ┐┤,Ż¼æ¬(y©®ng)▀mČ╚öU(ku©░)┤¾š■Ė«Č©ār(ji©ż)║═š■Ė«ųĖī¦(d©Żo)ār(ji©ż)Ą─▀mė├ĘČć·,Ż¼═¼Ģr(sh©¬)Ż¼▀mČ╚┐sąĪ╩ął÷(ch©Żng)š{(di©żo)╣Ø(ji©”)ār(ji©ż)Ą─▀mė├ĘČć·,ĪŻ

|