云計算產(chǎn)業(yè)將在“十二五”起飛,中期業(yè)績符合預期……近來計算機行業(yè)利好頻出,。券商認為,,物聯(lián)網(wǎng),、智能交通,、智慧城市、云計算,、手機支付,、兩化融合、視頻監(jiān)控,、醫(yī)療信息化等領域的投資機會值得關注。

行業(yè)存在結構性投資機會

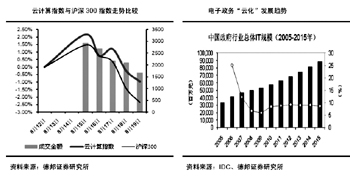

據(jù)媒體報道,,云計算產(chǎn)業(yè)將在“十二五”進入起飛階段,。安信證券點評稱:短期云計算概念可能成為市場關注的熱點。從中長期來看,,計算機軟件行業(yè)的主題投資機會均建立在中國經(jīng)濟結構優(yōu)化升級,、新技術逐步得到應用基礎上,諸如物聯(lián)網(wǎng),、智能交通,、智慧城市、云計算,、手機支付,、兩化融合、視頻監(jiān)控,、醫(yī)療信息化等均是可以關注的領域,。

安信證券發(fā)布的報告建議把握三條投資線索尋找行業(yè)的結構性投資機會:

第一,云計算產(chǎn)業(yè)“十二五”發(fā)展思路將確定,,今后五年,,云計算將在社保、醫(yī)療,、教育,、就業(yè)等領域得到廣泛應用,,收入超過100億元的骨干企業(yè)有望脫穎而出。目前有部分公司已經(jīng)深入到示范城市的云計算示范項目中,,有望成為未來的骨干企業(yè),。我們推薦的組合是東軟集團、用友軟件,、華勝天成,、浪潮信息和浪潮軟件。

第二,,隨著云計算應用的深化,,能夠提供服務的公司將獲得穩(wěn)定發(fā)展,其盈利可預測性會比較強,,而能夠面向消費者提供軟件產(chǎn)品和服務的公司具備快速增長的潛力,。我們推薦的組合是天璣科技、美亞柏科,、漢得信息和立思辰,。

第三,增長確定性高,、業(yè)績可預測性強,、估值具有安全邊際的公司前景看好。我們推薦的組合是軟控股份,、大華股份,、海康威視和廣電運通,。

中期業(yè)績符合預期

計算機行業(yè)業(yè)績情況也很不錯,。民生證券介紹:已披露中報或業(yè)績快報的上市公司整體收入同比增長32.9%,營業(yè)利潤同比增長30.5%,,凈利潤同比增長27.5%(剔除漢王科技),。中期業(yè)績符合預期,如考慮增值稅退稅則略超預期,。上半年凈利潤的增長與收入基本保持同步,,費用增長得到控制,去年全年和今年一季度費用不斷侵蝕利潤的情況有所改變,。

民生證券發(fā)布的報告認為:

目前計算機應用行業(yè)的絕對PE為41.86倍,,相對滬深300的估值為3.32倍,低于歷史均值3.41倍,。中小盤股相對大盤股的估值也處于歷史平均水平,。隨著藍籌股整體估值水平的繼續(xù)上漲,中小盤股相對大盤股的估值溢價進一步縮小,,可逐漸加大中小市值公司配置,。

由于今年相關細則還在制定,,增值稅退稅普遍延后。尤其是考慮到大多數(shù)公司退稅無法按時獲得的情況,,行業(yè)業(yè)績可靠性更強,。考察去年半年報情況,,重點公司增值稅退稅對利潤總額的影響在11個百分點左右,。其中用友軟件、數(shù)字政通,、恒生電子,、廣聯(lián)達、銀江股份,、榕基軟件等公司占比較高,,如果三季度能夠完成退稅,那么三季報超預期的可能性更大,,受益更加明顯,。

堅定看好下半年成長股的投資機會,重申“超配”軟件行業(yè),,目前軟件行業(yè)估值仍低于歷史平均水平,,維持行業(yè)“推薦”評級。

行情或震蕩分化

中信證券認為計算機行業(yè)行情將呈現(xiàn)震蕩分化格局,。根據(jù)一是中報相對平淡,,二是“十二五規(guī)劃”和“4號文”、物聯(lián)網(wǎng)和云計算等專項政策預計或?qū)⒍ㄔ谒募径韧瞥�,,行業(yè)近期缺乏催化劑。短期建議布局中報業(yè)績高增長,、超預期或具有送配可能性的個股,,建議關注易聯(lián)眾、衛(wèi)士通,。

中信證券發(fā)布的報告維持行業(yè)“強于大市”的投資評級,。報告表示:月初行業(yè)反彈后整體市盈率回到2011年30倍,估值水平趨于合理,,震蕩中個股將持續(xù)分化,,結構性機會中建議配置成長確定的低估值個股。重點推薦三類公司:一是絕對估值水平較低的公司,,如東華軟件,、遠光軟件和航天信息;二是估值偏低的高成長類個股,,如拓爾思,、新國都,、數(shù)碼視訊和恒泰艾普;三是具有長期競爭力的公司,,如軟控股份和恒生電子,。