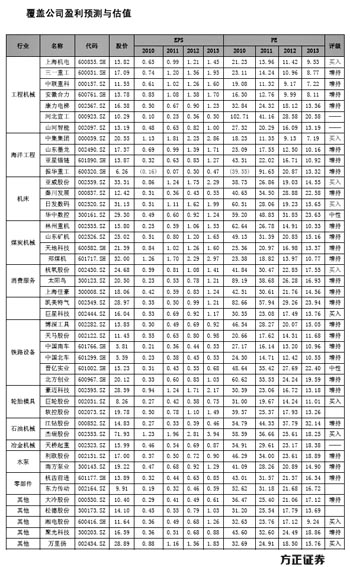

近來股市行情波動,,不少投資者把目光投向防御性較強的板塊,。券商認為,由于結構性機會的存在,機械板塊一些子板塊潛藏著一些值得關注的看點,。

低估值龍頭防御性強

“受歐債危機,、美債評級下調(diào)、國內(nèi)通脹維持高位和PMI下行等因素影響,,近期市場調(diào)整幅度較大,,在此低迷行情中,我們認為應繼續(xù)注重防御,,多關注估值低,、成長性強且經(jīng)營穩(wěn)定的行業(yè)龍頭。我們本周組合調(diào)整為:中聯(lián)重科,、徐工機械,、鄭煤機、達意隆,、盾安環(huán)境等,。”中信證券發(fā)布的報告表示,。

渤海證券認為,,8月5日至11日,在宏觀經(jīng)濟環(huán)境出現(xiàn)了劇烈變化的背景下,,中信一級分類機械行業(yè)以6.03%的跌幅在同期中信一級行業(yè)漲跌幅排名中位列第25位,,大幅跑輸滬深300。

從各板塊的情況來看,,這一時期機械行業(yè)呈現(xiàn)出全面下跌的態(tài)勢,,13個子行業(yè)中“金屬制品”、“重型機械”和“紡織服裝機械”板塊均以超過8%的幅度在行業(yè)中跌幅居前,,而“制冷空壓設備”,、“儀器儀表”和“其他專用機械”板塊的跌幅則相對較小。

渤海證券發(fā)布的報告稱:在個股推薦方面,,我們維持三一重工,、鄭煤機和巨星科技的長期推薦評級,并建議穩(wěn)健投資者重點關注有實際業(yè)績支撐且有望在全年保持較好成長性的個股,,但需注意近期漲幅較大的個股的回調(diào)風險,。

關注飛機制造主題投資機會

近來有消息稱,有關飛機制造產(chǎn)業(yè)發(fā)展立法正在緊鑼密鼓地進行,,國家將從發(fā)展戰(zhàn)略,、行業(yè)立法、產(chǎn)業(yè)政策,、財政投入等方面,,對行業(yè)給予長期支持,。

光大證券表示:

我們認為,這次對飛機制造業(yè)的提法與此前不同,,在高度上明顯提升,,戰(zhàn)略意義上也格外側(cè)重,這是對飛機制造產(chǎn)業(yè)的明確支持,。我們重點推薦五家公司:西飛國際,、航空動力、哈飛股份,、中航精機和貴航股份,,它們分別代表了飛機整機、關鍵零部件,、直升機,、機載配套和通用航空低空開放五個領域。

加上近期市場預期天宮一號,、神州八號發(fā)射,、北斗導航等事件催化,我們預計未來幾周軍工股主題性投資熱點還將繼續(xù),,建議關注中國重工和中國衛(wèi)星,,關注水利節(jié)水設備供應商南方泵業(yè)和利歐股份,以及受益于水利及保障房建設的工程機械,,推薦中聯(lián)重科和三一重工,。

另外,高鐵裝備制造板塊調(diào)整至今,,我們認為無論從估值還是未來業(yè)績成長性角度來看,,中國南車仍不失為較好的長期價值投資標的。

光大證券同時認為,,智能裝備板塊存在新亮點,。

該券商發(fā)布的報告稱:富士康科技集團總裁郭臺銘表示,未來三年富士康生產(chǎn)線將引入100萬機器人,,以代替人工�,,F(xiàn)在很多代工業(yè)企業(yè)可能處于觀望狀態(tài),但使用機器人從事簡單重復勞動將成為行業(yè)發(fā)展趨勢,。以機器人和高檔數(shù)控機床為代表的智能制造裝備是先進制造技術,、信息技術和智能技術在裝備產(chǎn)品上的集成和融合,我們重點推薦沈陽機床和機器人,。

軍工行情將向縱深發(fā)展

日前,我國航母平臺進行出海航行試驗,。銀河證券點評稱:“航母出海,,軍工行情向縱深發(fā)展。”

該券商發(fā)布的報告稱:

航母帶動面廣,,一支航母編隊和相關裝備的需求可能達五百億元左右,,將在軍工領域形成強大牽引作用;同時由于航母對船舶制造,、艦載飛機,、發(fā)動機、光電系統(tǒng),、材料系統(tǒng)等提出更高的要求,,國防裝備的升級面臨加快趨勢。我們認為,,受益領域包括船舶工業(yè),、飛機、發(fā)動機,、武器裝備,、復合材料、衛(wèi)星導航通信等,。

由于軍工行業(yè)的大部分資產(chǎn)不在上市公司,,根據(jù)軍工行業(yè)上市公司的業(yè)務結構,以及未來各大軍工集團資產(chǎn)整合的預期,,我們認為船舶制造,、飛機及發(fā)動機制造將最大化受益于航母概念。

軍工上市公司的中長期投資價值主要取決于產(chǎn)品的戰(zhàn)略地位和發(fā)展空間,,以及未來資產(chǎn)整合的潛力,。我們認為,發(fā)動機,、衛(wèi)星和航空航天電子設備未來面臨的成長空間大于其它領域,,上市公司在集團的資本運作中是重要平臺,外延式增長機會也很大,。

我們認為,,航母對軍工股的短期刺激作用進入尾聲,但軍工股面臨的重大發(fā)展機遇和資本運作的巨大空間將從今年下半年開始逐步進入表現(xiàn)高潮,,而且由于軍工行業(yè)的發(fā)展具有長周期特點,,因此軍工股行情目前處于起步階段,重點公司未來面臨更大的上升空間,,維持推薦評級,。

鐵路板塊中短期可能有調(diào)整

國務院總理溫家寶8月10日主持召開國務院常務會議,決定開展高速鐵路及其在建項目安全大檢查,,適當降低新建高速鐵路運營初期的速度,,對擬建鐵路項目重新組織安全評估,。

天相投資顧問有限公司點評稱:總體而言,我們認為未來鐵路新開工項目增速將慢于此前的預期,,完工速度也將慢于市場此前預期,。對鐵路建設類公司而言,影響偏負面:新簽鐵建合同額大幅下降,,新簽合同結構出現(xiàn)較大變化,,并且已簽訂但尚未開工的鐵建項目貢獻業(yè)績的時點將延后;對于鐵路設備類公司而言,,由于鐵路建成速度放緩,,需求也將推后,遠期收入增速有較大下調(diào)概率,。

該券商發(fā)布的報告表示:我們認為我國高鐵行業(yè)將從快速發(fā)展期進入到整頓期,,短期將對相關公司帶來較大沖擊,中期若能實施有效改革,,行業(yè)仍有望重新走向繁榮,,這時段的重要觀察指標將是鐵路系統(tǒng)的制度改革進程和方向。落實到投資上,,短期負面多于正面,,建議投資者回避,維持“中性”投資評級,。長期來看,,高鐵、城鐵,、重載貨車仍處景氣周期,,行業(yè)龍頭公司有望在本次大調(diào)整中受益,建議長期關注,。

華鑫證券認為,,鐵路板塊中短期將出現(xiàn)結構性調(diào)整。該券商發(fā)布的報告稱:鐵路降速必將影響整體運輸效率,,運力將有所降低,,即使票價有所降低也很難維持原有盈利能力,預計整體盈利水平仍然下調(diào),。鐵路裝備供應商毛利有降低風險,。南北車高速車型有可能英雄無用武之地,低速車型的銷售比重或會上升,。受成本影響,,車軸、車輪和剎車副等零配件國產(chǎn)化進程有可能提速,。

不過該券商同時表示,,短期困難不影響長期發(fā)展,,依據(jù)這件事情來判定鐵路投資前景黯淡還顯得理由不夠充分。高鐵建設事關中國經(jīng)濟轉(zhuǎn)型大局,,此次降速只是小插曲,短期內(nèi)會影響新建項目審批,,但不會影響長期建設規(guī)劃,。我國區(qū)域經(jīng)濟發(fā)展不平衡,資源分配不均衡,,物流成本高,,而高鐵是唯一解決路徑。雖然目前鐵道部負債累累,,但鐵路盈利是世界難題,,并非中國特有。