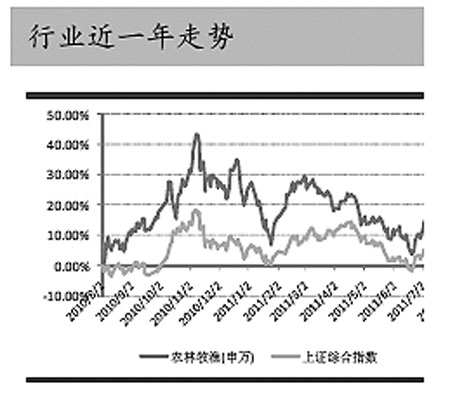

8‘¬µ⁄“ª÷Ð,£¨∑NòI(y®®)÷∏îµ(sh®¥)…œùq11.96%£¨Þr(n®Æng)òI(y®®)÷∏îµ(sh®¥)œ¬µ¯0.21%,£¨ú˚…Ó300œ¬µ¯6%,°£á¯Ã©æ˝∞≤◊C»Ø±Ì æ£∫∑N◊”π…‘⁄––òI(y®®)ª˘±æ√Êø’∞◊∆⁄ƒÊÑðÔhºt£¨ «Õ∂ŸY’þ™ö¡¢”⁄Ωõ(j®©ng)ù˙(j®¨)÷Ð∆⁄µƒ≤þ¬‘þxìÒ,°£

°°°°∑N◊” –àˆ»ð¡ø÷…˝ø’Èg¥Û

°°°°á¯Ã©æ˝∞≤◊C»Ø»’«∞∞l(f®°)≤º°∞∑NòI(y®®)––òI(y®®)å£Ó}àÛ∏Ê£∫™ö¡¢”⁄Ωõ(j®©ng)ù˙(j®¨)÷Ð∆⁄µƒ±ÐÎU≤þ¬‘þxìÒ°±,°£àÛ∏Ê∑Q£∫

°°°°Ω¸∆⁄∑N◊”π…µƒ…œùq∏¸∂ý”…∑«ª˘±æ√ÊÕ∆Ñ”£¨ «Õ∂ŸY’þ‘⁄™ö¡¢”⁄Ωõ(j®©ng)ù˙(j®¨)÷Ð∆⁄µƒ±ÐÎU–Ë«ÛÕ∆Ñ”œ¬µƒ≤þ¬‘þxìÒ,°£èƒÈL∆⁄µƒ––òI(y®®)þâðã≥ˆ∞l(f®°),£¨Œ“ÇÉ’J(r®®n)ûÈ––òI(y®®)»ð¡ø‘ˆÈL°¢¥Û∆ÛòI(y®®)≤¢Ÿèå¢≥…ûÈ∑N◊”––òI(y®®)÷˜ª˘’{(di®§o),°£

°°°°þ^»•30ƒÍµƒΩõ(j®©ng)Úû∏Ê‘VŒ“ÇÉ,£¨90%“‘…œµƒºZ ≥øÇÆa(ch®£n)≥ˆ‘ˆÈLÿï´I(xi®§n)ÅÌ‘¥”⁄ÜŒÆa(ch®£n)÷∏þ£¨∂¯∑NòI(y®®) «Ã·∏þÜŒÆa(ch®£n)µƒ÷ÿ“™¡¶¡ø,£¨∑NòI(y®®)嶔⁄ºZ ≥∞≤»´“‚¡x÷ÿ¥Û,°£

°°°°”…”⁄∏˚µÿ”–œÞ£¨Œ“ᯌ¥ÅÌ∑N◊” –àˆ»ð¡øîU(ku®∞)¥ÛÅÌ◊‘É…ÇÄ∑Ω√Ê£∫“ª «…Ã∆∑ªØ¬ ÷…˝°™°™ƒø«∞Œ“á¯∑N◊”…Ã∆∑ªØ¥Ûºs‘⁄50%◊Û”“,£¨þh(yu®£n)µÕ”⁄∞l(f®°)þ_(d®¢)᯺“80%-90%µƒÀÆ∆Ω£ª∂˛ «∑NºZ±»Ã·∏þ°™°™ƒø«∞Œ“á¯∑N◊”Ér∏Ò≈cºZÉr÷Ʊ»∆Ωæ˘ºsûÈ5÷¡8±∂,£¨þh(yu®£n)µÕ”⁄∞l(f®°)þ_(d®¢)᯺“20÷¡25±∂µƒÀÆ∆Ω,°£

°°°°2009ƒÍ∑N◊”‘⁄ºZ ≥…˙Æa(ch®£n)≥…±æ÷–ÉH’º5.6%£¨’º ’»Î±»¿˝∏¸µÕ,£¨ÏoëB(t®§i)ø¥5%µƒºZÉr…œùqº¥ø…∏≤…w∑N◊”Ér∏Ò∑≠±∂,°£‘⁄Ω¸é◊ƒÍÞr(n®Æng)¥ÂÑ⁄Ñ”¡¶∂û±°¢∑NºZôC(j®©)ï˛≥…±æ…œùqµƒ«Èõrœ¬,£¨Éû(y®≠u)Ÿ|(zh®¨)∑N◊”Õ®þ^°∞∏þÕ∂»Î,°¢∏þÆa(ch®£n)≥ˆ°±ƒ£ ΩæS≥÷∆‰∏þÉr∏Ò£¨’˚Ûw∑N◊”Ér∏Ò»‘¥Ê…œùqÓA(y®¥)∆⁄,°£

°°°°á¯Ã©æ˝∞≤◊C»Ø’J(r®®n)ûÈ£∫˝àÓ^∆ÛòI(y®®)”≠Å̸SΩ∞l(f®°)’π∆⁄,°£‘ì»Ø…Ã∞l(f®°)≤ºµƒàÛ∏Ê∑Q£∫á¯ÎH∑NòI(y®®)æÞÓ^µƒ≥…ÈL ∑æÕ «≤¢Ÿè ∑£¨Œ¥ÅÌŒ“ᯖ–òI(y®®)ú (zh®≥n)»Î,°¢’˛≤þ∑ˆ≥÷µ»∑NòI(y®®)’˛≤þ∂ºå¢œÚ¥Û∆ÛòI(y®®)ÉA–±,£¨‘⁄––òI(y®®)π©–ËΩY(ji®¶)òã(g®∞u)∫√ÞD(zhu®£n)°¢––òI(y®®)»ð¡ø≥÷¿m(x®¥)îU(ku®∞)¥Ûµƒ±≥æ∞œ¬,£¨∑NòI(y®®)˝àÓ^墔≠Å̸SΩ∞l(f®°)’π∆⁄,°£Ω®◊h‘ˆ≥÷∑NòI(y®®)π´À棨Õ∆À]Ìò–Ú£∫∂ÿªÕ∑NòI(y®®)°¢¬°∆Ω∏þø∆,°¢µ«∫£∑NòI(y®®),°£∆‰÷–£¨∂ÿªÕ∑NòI(y®®)ø¥¸c «µÕπ¿÷µ,°¢∏þèó–‘,°¢”–∞≤»´þÖÎH£ª¬°∆Ω∏þø∆ø¥¸c «–¬∆∑∑N,°¢Ér÷µÝI‰N,°¢ŸY±æþ\(y®¥n)◊˜°£

°°°°”Õ÷¨––òI(y®®)¥Ê‘⁄Ωª“◊–‘ôC(j®©)ï˛

°°°°‘⁄Þr(n®Æng)òI(y®®)∞ÂâK÷–,£¨÷–Ωπ´ÀæþÄΩ®◊h∞—Œ’”Õ÷¨––òI(y®®)¥_∂®–‘ôC(j®©)ï˛,°£

°°°°‘ì»Ø…Ã∞l(f®°)≤ºµƒàÛ∏Ê∑Q£∫

°°°°èƒπ©«ÛÍP(gu®°n)œµ—ð◊É⁄ÖÑðÅÌø¥£¨ÓA(y®¥)”㌥ÅÌ∞΃Íá¯É»(n®®i)¥Û∂πéÏ¥ÊÀÆ∆Ωå¢⁄Ö”⁄œ¬Ωµ,£¨”–¿˚”⁄Õ∆Ñ”â∫’•¿˚ùô≥÷¿m(x®¥)ªÿ…˝,°£èƒöv ∑Ωõ(j®©ng)ÚûÅÌø¥£¨2008÷¡2010ƒÍœ¬∞΃ͥÛ∂πéÏ¥ÊÀÆ∆Ω∂º≥ˆ¨F(xi®§n)¡Àœ¬Ωµ⁄ÖÑð,£¨∂¯Õ¨∆⁄¥Û∂πâ∫’•¿˚ùô“≤∂º≥ˆ¨F(xi®§n)¡Àð^¥Û∑˘∂»µƒ…œ…˝,°£À˘“‘œ¬∞΃ͥÛ∂πâ∫’•¿˚ùô…œ…˝”–÷¯à‘å絃ª˘±æ√Ê÷ß쌣¨≤¢±ªöv ∑Ωõ(j®©ng)Úû◊C√˜ûÈ¥Û∏≈¬ ¬º˛,°£

°°°° ≥”√”Õºæπù(ji®¶)–‘–Ë«ÛÕ˙ºæµƒÅÌ≈R∫Õœ¬”Œ–°∞¸—b”ÕœÞÉr¡ÓΩ‚≥˝ûÈ∂π”Õ,°¢”Ò√◊”ÕÉr∏Ò÷…˝¥ÚÈ_ø’Èg°£…˙ÿi¥Êô⁄¡øª÷èÕ(f®¥),°¢¥Êô⁄ΩY(ji®¶)òã(g®∞u)÷–¥Ûÿi±»¿˝…œ…˝“‘º∞»‚Óêœ˚ŸM(f®®i)Õ˙ºæÅÌ≈RûÈ∂π∆…éßÅÌ‘ˆ¡ø–Ë«Û,°£‘⁄“‘…œºæπù(ji®¶)–‘∫Õ∑«ºæπù(ji®¶)–‘“ÚÀÿπ≤Õ¨◊˜”√œ¬£¨ ≥”√”Õ∫Õ∂π∆…Ér∏Ò≥÷¿m(x®¥)…œùqø…ƒÐ–‘ð^¥Û,°£

°°°°Œ“ÇÉ’{(di®§o)—–∞l(f®°)¨F(xi®§n),£¨÷–ᯔÒ√◊”ÕøÇπ©ë™(y®©ng)¡øù졶þh(yu®£n)¥Û”⁄ –àˆ¥À«∞ÓA(y®¥)∆⁄£¨”Ò√◊”Õ –àˆ∞l(f®°)’π?ji®¶)졶∫Ð¥�,°£‘⁄é◊º“˝àÓ^∆ÛòI(y®®)µƒ∑eòOÈ_Õÿœ¬,£¨÷–ᯔÒ√◊”Õ––òI(y®®)墑⁄Œ¥ÅÌ3ƒÍþM(j®¨n)»ÎøÏÀŸ∞l(f®°)’πÐ⵿£¨“Ú¥ÀŒ˜Õı ≥∆∑∫Õ÷–ᯔÒ√◊”Õµƒπ…ÉrÚå(q®±)Ñ”“ÚÀÿå¢≤ªÉH «–°∞¸—b”Ò√◊”ÕùqÉrÓA(y®¥)∆⁄,£¨þÄ∞¸¿®π´Àæ≤ªîýøÏÀŸ‘ˆÈLµƒÆa(ch®£n)∆∑‰N¡ø,£¨“Ú¥À¥Ê‘⁄ÈL∆⁄Õ∂ŸYÉr÷µ°£

°°°°÷–Ωπ´Àæ’J(r®®n)ûÈ£∫‘⁄â∫’•¿˚ùô…œ…˝÷Ð∆⁄÷–,£¨ñ|¡ËºZ”Õµƒ”Ø¿˚ÀÆ∆Ω Ðâ∫’•¿˚ùô‘ˆº”∫Õπ§èSÈ_π§¬ Ã·∏þÎp÷ÿÕ∆Ñ”,£¨œý嶔⁄…œ∞΃Íå¢ï˛≥ˆ¨F(xi®§n)¥Û∑˘‘ˆÈL£¨π´ÀæòI(y®®)øɵƒæÞ¥Ûèó–‘≥…ûÈπ…ÉrΩª“◊–‘ôC(j®©)ï˛µƒ¥þªØÑ©,°£èƒöv ∑…œâ∫’•¿˚ùô≈cπ´Àæπ…Ér◊þÑðÍP(gu®°n)œµ“‘º∞â∫’•¿˚ùô≤®Ñ”“é(gu®©)¬…ÅÌø¥,£¨π´Àæπ…Ér ГÊòI(y®®)øÉèó–‘µƒ…œ––⁄ÖÑðå¢÷¡…Ÿ≥÷¿m(x®¥)µΩ2011ƒÍµ◊,£¨¥Ê‘⁄√˜Ô@µƒ÷–∆⁄Ωª“◊ôC(j®©)ï˛°£